上期回顾

回顾前期内容,存在下列结论:

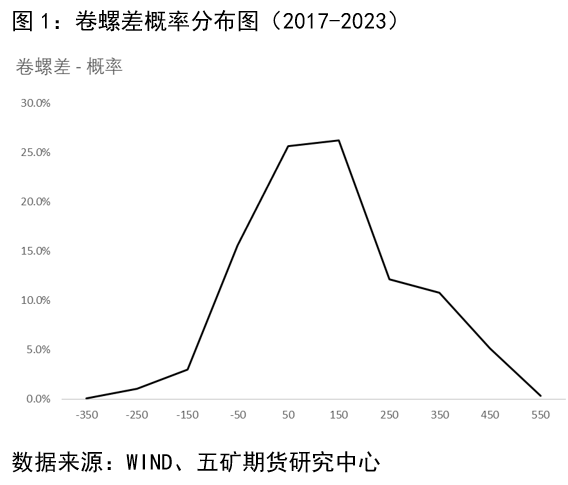

1. 因为工艺原因导致热卷的生产成本高于螺纹钢,热卷与螺纹之间价差的长期期待值约为100元左右;并且因为品种间调拨成本较低,卷螺差存在“隐性制约”,供给侧改革后普遍在-200元/吨至400元/吨之间波动,难以突破这个区间。

2. 制造业与房地产业间的景气周期并不同步,导致卷、螺需求的短期差异,最终形成了卷螺差的波动。钝化后的卷螺差波动以及需求差proxy(房屋新开工累计同比-汽车新开工累计同比)之间的相关性接近0.6,属于中等偏高的相关性。需求差计算选取的数据比较糙,如果精细化处理预期获得更高的拟合度。但因为经济数据为滞后指标,因此不过多投入精力。

3. 卷螺差的套利并不能单纯通过统计学意义去理解(因为其波动本质是行业周期的错位)。但假如预期供给矛盾无法长期持续,那么在“隐性制约”值附近多、空是不错的策略。其本质是钢厂能够快速且在成本较低的情况下,进行产能调拨。

4. 在较大的钢材上涨行情中,卷螺差趋于扩大。原因是螺纹钢下游行业毛利率相较于热卷下游行业毛利率更低,因此螺纹钢消费量对钢材价格向上波动的敏感度高于热卷消费量。换句话说,当钢材价格出现较大幅度趋势性上涨时,尽量不要做空卷螺差。

上述结论仅是数据特性的体现,为寻找交易逻辑指出方向,但无法指导交易。此外,仍然延续上期观点:卷螺差套利策略建议以逻辑驱动为主,统计数据则为开仓性价比提供参考。

行情复盘

对2020年后的历史行情逻辑进行复盘。

2022年

3月-5月

3月后卷螺差趋势性

下跌

2020年初突发的全国性卫生安全事件后,国家迅速放松金融环境以应对预期中的经济下滑,最终新增社会融资增速转暖。我国社会融资规模主要由投资驱动,而房地产是其中权重占比较大的贡献因素。因此市场判断螺纹消费将优于热卷,最终驱动卷螺差下行。下跌的主要驱动是需求端。

2020年

4月-10月

4月后卷螺差趋势性

走扩

我国疫情4月后逐渐受控,制造业并未受到严重冲击。反而国外因疫情扩散导致制造业产能难以释放。相应的,在主流经济体央行同时大幅放水刺激宏观需求的情况下,海外宏观供应难以填补缺口。因此我国出口制造业在这段时期得到快速发展,对板材需求拉动大幅强于螺纹钢,卷螺差走扩。卷螺差趋势性上涨的驱动因素来源于需求。

2020年

11月-12月

11月下旬卷螺差

扩大

2020年因海外制造业受疫情冲击,板材价格在在3月后出现内外倒挂。6月后我国板材净出口10年来首次跌落负值,转为净进口。随国内板材价格持续上涨,以及8月后海外制造业逐步复苏,板材出口量见底并出现连续的回升,净出口量在11月后回归0轴以上。综上,海外需求驱动卷螺价差扩大。

总体而言,接前期总结,2020年钢材处于全年的趋势性上涨行情,因此大体上卷螺差宜多不宜空。

2020年

12月-2021年6月

2020年12月至次年6月

卷螺差V型走势

2021年1月合约的卷螺差扩大至500元左右的水平,远高于“隐性制约”,因此在临近交割时片面转向现实的情况下,卷螺差存在期待回归的需求。此外,2020年4季度房地产销售数据增长较快,螺纹需求实际并不弱于热卷,因此卷螺差在12月后出现了较大幅度的回调。

但随着商品房销售面积在2020年12月见顶,螺纹需求预期开始走差,卷螺差再次开始扩大。综上,2020年12月-次年6月的行情驱动因素为需求。此外,因12月-6月区间钢材价格保持持续上涨,因此卷螺差处于宜多不宜空的范围。

2021年

9月-2021年11月

2021年9月-11月

卷螺差V型走势

2021年9月因缺电限电导致螺纹钢电炉开工率下降,螺纹钢产量边际弱化,卷螺差快速下降。9月-10月间的行情驱动源于供给端。

10月后用电进入淡季,缺电情况得到缓解。叠加9月末恒大地产信用违约严重影响房地产行业预期,卷螺差出现短暂反转后,回归历史期待均值附近。该段行情严格意义上应该被定义为需求驱动的卷螺差波动。

2022年

3月-10月

3月后卷螺差的主旋律是

趋势性下跌

2022年全年的行业环境是地产端全面衰退,螺纹钢需求大幅下滑。而制造业(出口)在海外经济强劲的情况下景气度较高,且汽车板需求同样被新能源车产量大幅增加所拉动,热轧需求维持相对平稳。在这种情况下,直观逻辑是板材需求优于长材需求,做扩卷螺差。因此卷螺差的趋势性下跌有点反常识。导致这个现象出现的原因是2022年螺纹钢产量骤降,钢联大样本数据全年产量累计同比下降接近13%。而相应的,钢联热卷大样本数据全年产量同比仅下降2.7%。综上,2022年卷螺差的趋势性下跌驱动因素为供给,而非需求。

2022年

10月 至今

4个月中卷螺差的波动

可以被分为两段:

1)10-12月的扩张;

2)12月后的下降

复盘后,认为卷螺差扩大的主要驱动因素是10月后螺纹钢进入淡季合约,市场预期螺纹钢的消费量将出现季节性下降,而热卷消费则在汽车销量强势的情况下维持平稳,最终需求差异促使卷螺差向长期均值回归。因此该段行情出现的必要条件有两个:卷螺淡旺季错位导致的基本面强弱变化;以及卷螺差较低导致的期待值回归需求。

12月后的卷螺差下降的驱动因素则包括12月后主力合约更替导致盘面逻辑由现实转向预期;11月23日“十六条”后市场对于房地产预期改善;以及海外经济衰退预期影响2023年出口。换句话说,2022年12月后卷螺差的下降的必要条件有:盘面逻辑转向预期;以及在预期场景中,卷螺强弱关系对比为螺强卷弱。

综上,2022年10月后卷螺差波动的主要驱动因素是需求。

总结

需求端的强弱变动是推动卷螺差波动最重要的驱动力。2020年后至今的7段行情中,5段半是由需求驱动的。但需要注意的是,需求变化并不是唯一驱动力,螺纹钢与热卷供给的强弱变化同样会造成卷螺差的波动。

来源:五矿期货

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)