来源:华泰期货黑色研究

近期钢材处于供需双弱状态,库存呈现淡季累库,由于消费刺激政策和粗钢压产政策尚未落实,产业链上下游信心不足,市场对于后市消费力度有所担忧,而钢材成本支撑钢材价格底部,短期以震荡思路对待。后续持续跟踪国内恢复经济和扩大消费的相关政策出台情况,对于提振消费具有重要作用,同时关注粗钢压产政策,将会改变钢材的供需形势,形成利润的重新扩张。

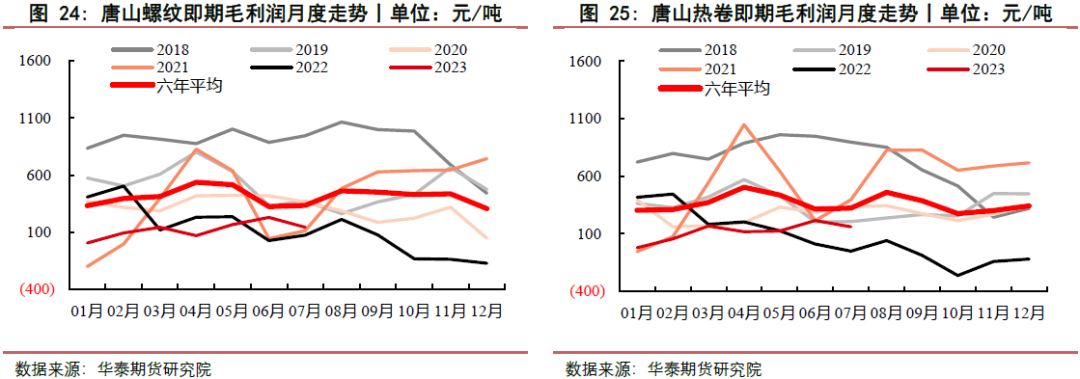

本周市场迎来小反弹,钢材出现累库,铁水产量微降,但仍维持高位。从目前来看,环保限产对铁水产量影响有限,长流程盈利继续收窄,短流程亏损幅度有所扩大。

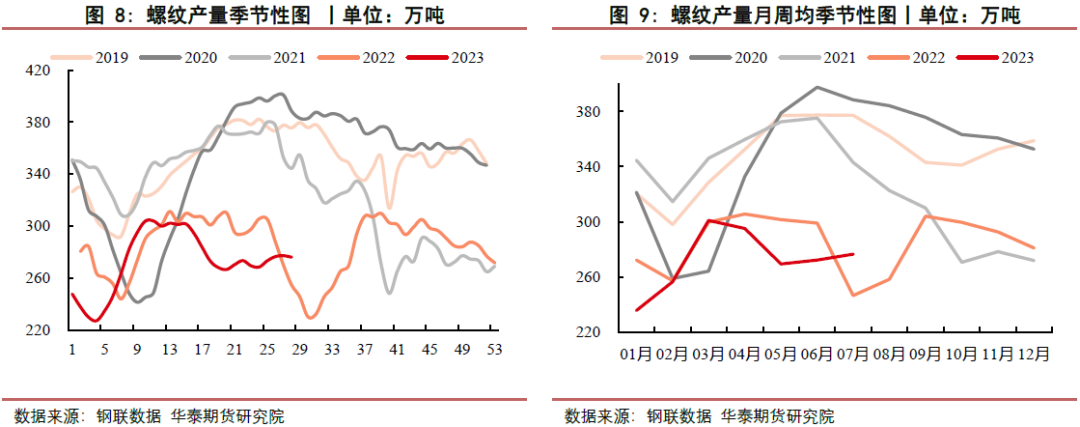

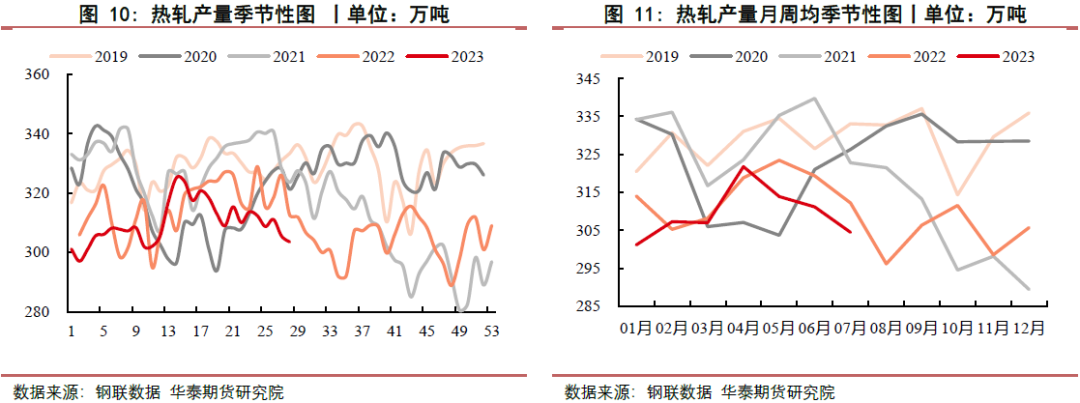

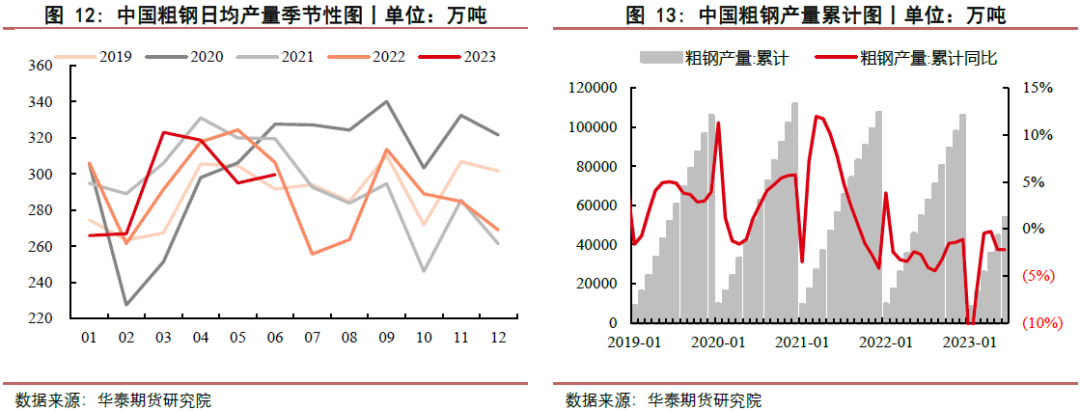

供应方面,Mysteel调研247家钢厂高炉开工率84.33%,环比上周下降0.15个百分点,同比去年增加7.35个百分点;高炉炼铁产能利用率91.20%,环比下降0.91个百分点,同比增加7.19个百分点;钢厂盈利率64.07%,环比增加0.43个百分点,同比增加50.22个百分点;日均铁水产量244.38万吨,环比下降2.44万吨,同比增加18.12万吨。

库存方面,本周钢联公布的大样本钢材库存显示:截止本周五大材总体库存合计2512.15万吨,环比上周增加27.95万吨。其中螺纹库存合计1140.54万吨,环比上周增加12.59万吨,热卷库存合计503.18万吨,环比上周增加8.80万吨。本周五大材大样本库存继续回升。

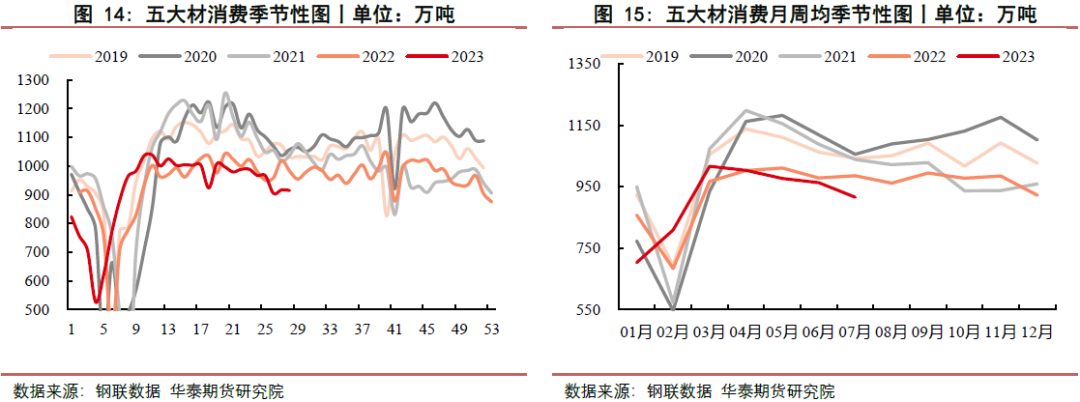

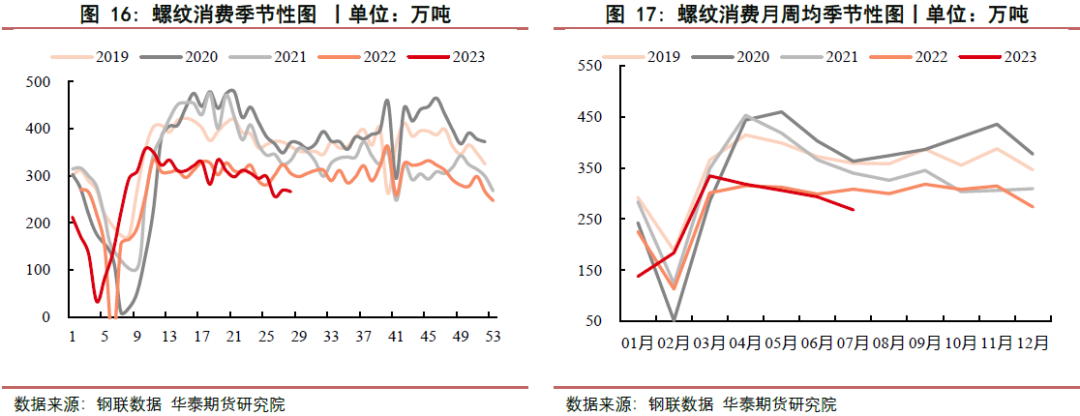

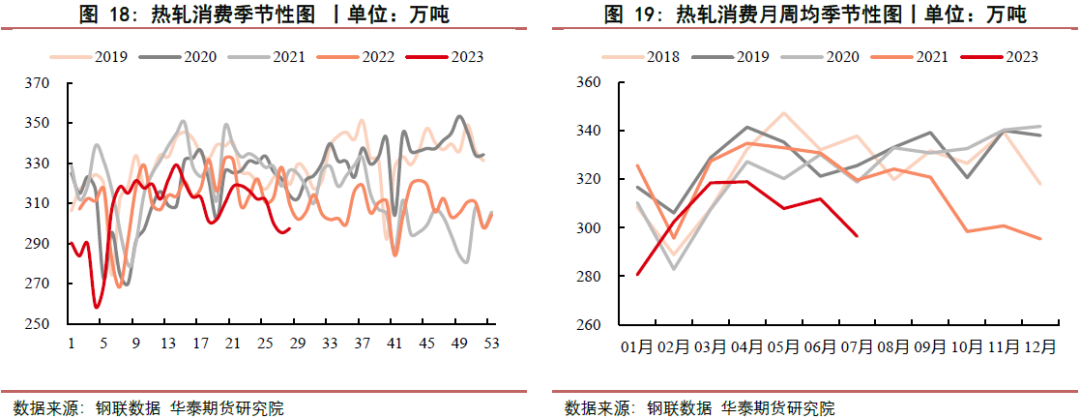

消费方面,本周钢联公布的大样本钢材消费数据显示:五大材总体表需合计1299.66万吨,环比上周增加18.03万吨。其中螺纹表需合计376.62万吨,环比上周增加9.90万吨,热卷表需合计390.10万吨,环比上周增5.40万吨。

近期钢材处于供需双弱状态,库存呈现淡季累库,由于消费刺激政策和粗钢压产政策尚未落实,产业链上下游信心不足,市场对于后市消费力度有所担忧,而钢材成本支撑钢材价格底部,短期以震荡思路对待。后续持续跟踪国内恢复经济和扩大消费的相关政策出台情况,对于提振消费具有重要作用,同时关注粗钢压产政策,将会改变钢材的供需形势,形成利润的重新扩张。

■ 策略

单边:多螺纹10

跨期:螺纹10-05正套

跨品种:做多成材利润

期现:无

期权:无

■ 风险

粗钢压产政策、需求程度、原料价格、俄乌局势和国内外宏观政策等。

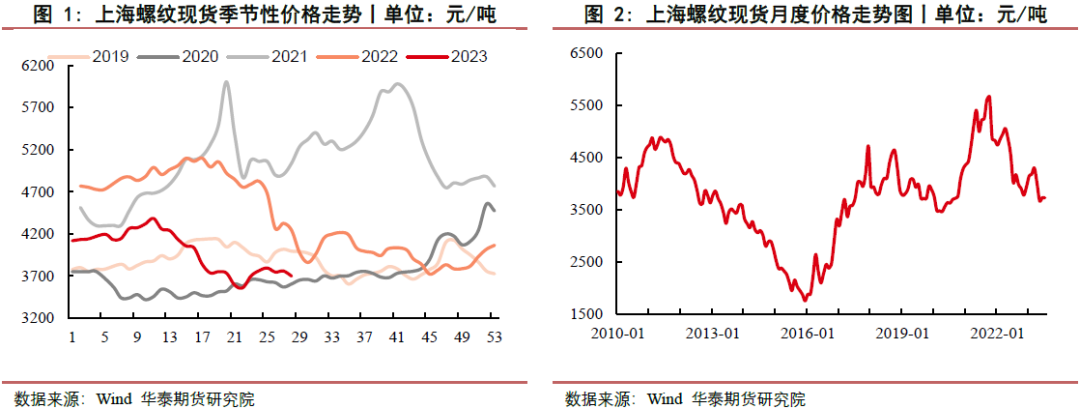

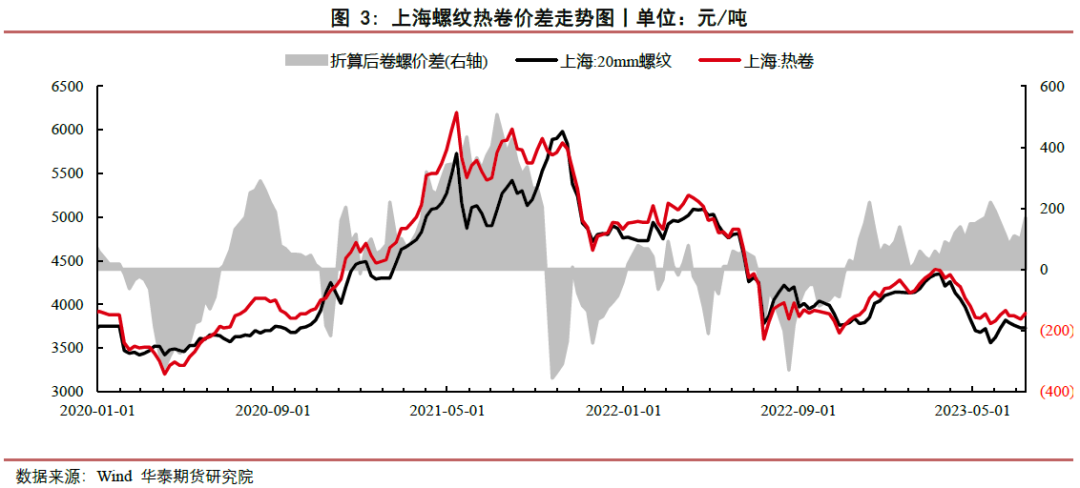

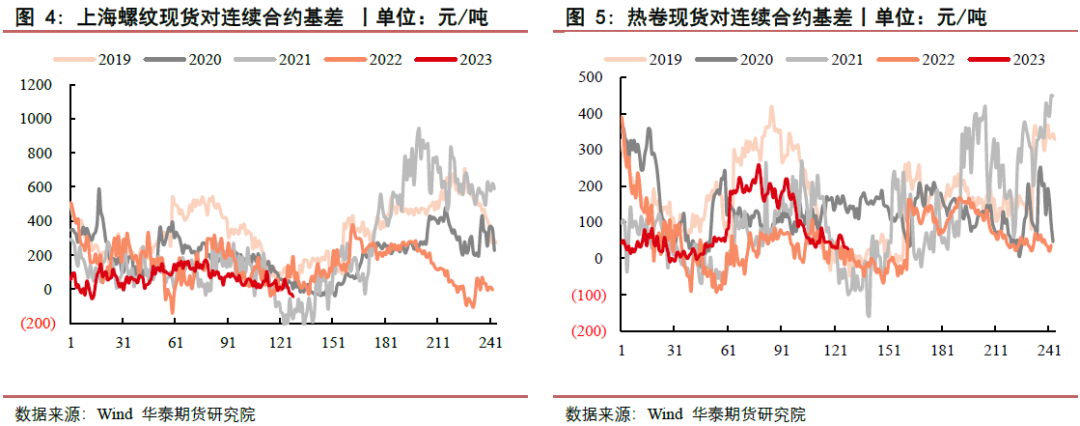

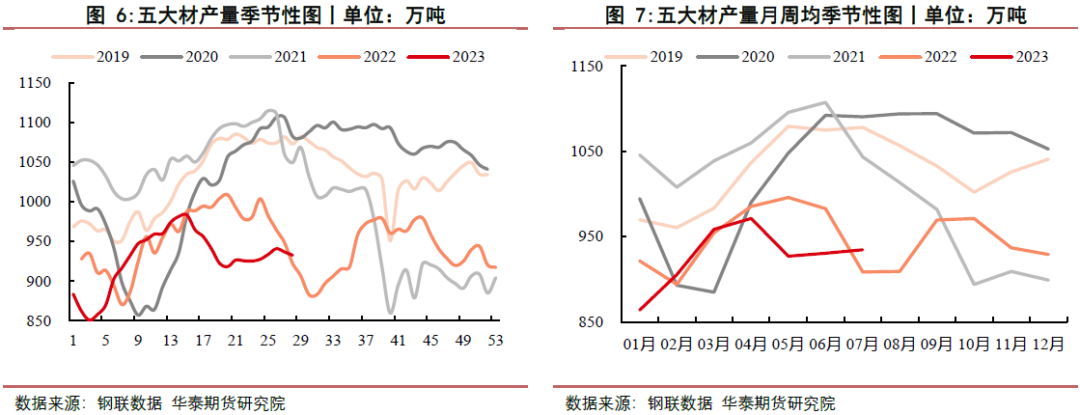

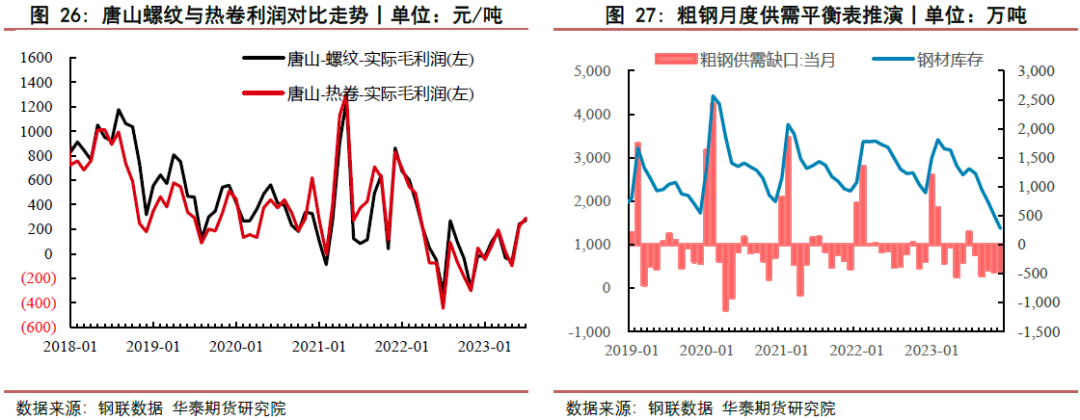

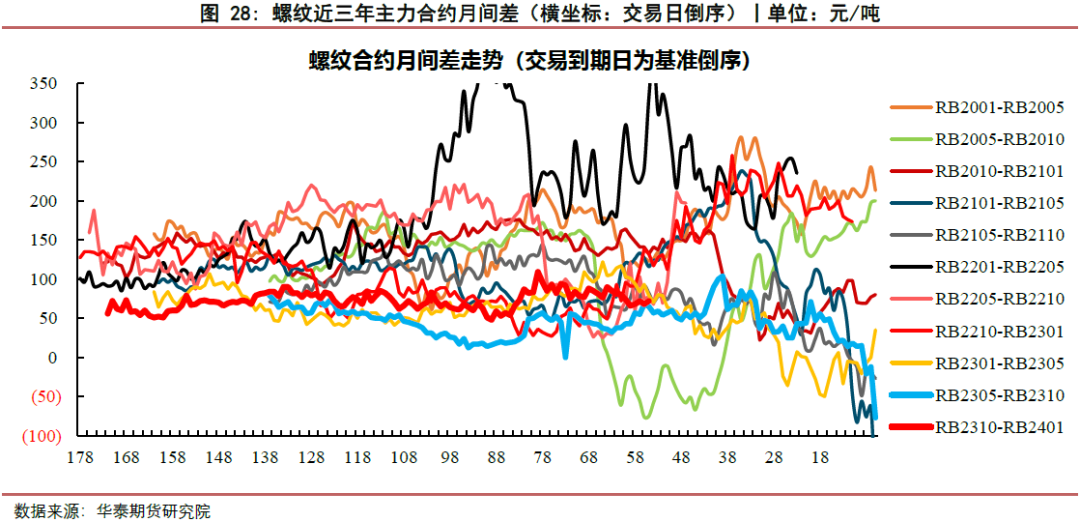

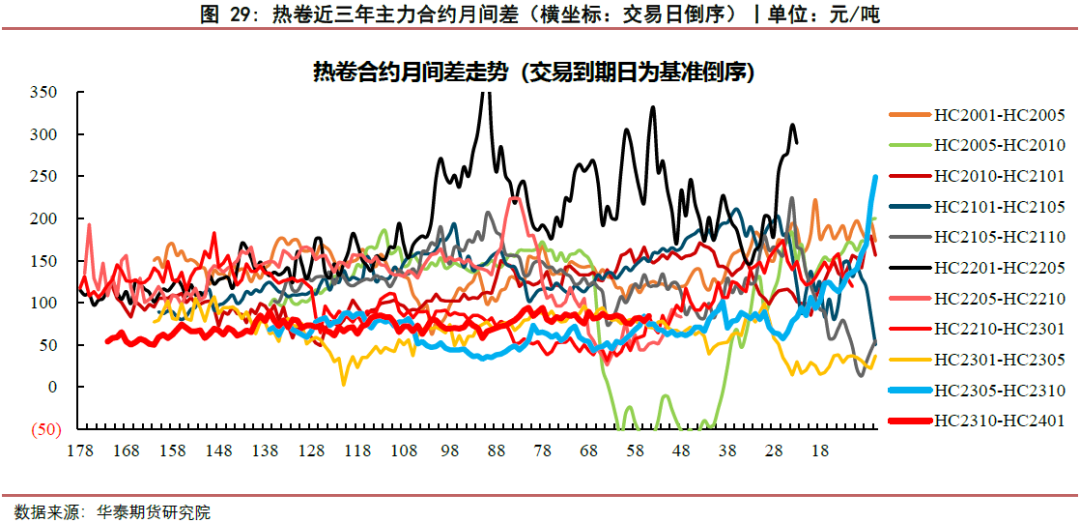

相关图表

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)