01 商品指数

■ 后市分析:节前最后一个交易日,各品种头寸大减,多数品种出现回调下跌。建议习惯性空仓或者轻仓过节。假期需重点关注境外原油与伦敦金属的走势,节后等待市场消化掉假期波动后给出方向信号。上涨中的上涨

数据来源:文华财经

02 IF

■ 后市分析:目前关键位下方延续整理状态,今日区间内延续调整走势,再次触及区间上轨,目前看转势信号暂时没有出现,等待盘面走出整理区间。震荡中的上涨

数据来源:文华财经

■ 产业信息:

1、 北向资金净流出16.12亿元

4月30日,截至A股收盘,统计数据显示,北向资金全天净流出16.12亿元,其中沪股通资金净流出14.92亿元,深股通资金净流出1.20亿元。(来源:文华财经)

2、 A股大小指数分化严重

周五,大小指数分化严重,沪指跌0.81%,创业板指则涨逾1%,个股逾2700股下跌,跌幅超9%个股逾70家。截至收盘,沪指跌0.81%,报收3446点;深成指跌0.18%,报收14438点;创业板指涨1.31%,报收3091点。板块上,短线资金热点主要集中在医美、生物医药等方向,其中医美概念股掀起涨停潮。(来源:文华财经)

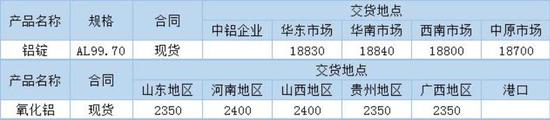

03 沪铝

■ 后市分析:有色金属整体呈现减仓状态,沪铝延续多头走势,目前多头趋势明显,今日再冲新高保持强势,节前建议空仓观望,节后偏强思路对待。上涨中的上涨

数据来源:文华财经

■ 产业信息:

1、 4月30日全国各地现货铝报价以上涨为主(多)

上海现货铝报价18830元/吨,上涨100元/吨;

广州现货铝报价18850元/吨,上涨100元/吨;

重庆现货铝报价18890元/吨,上涨120元/吨;

西安现货铝报价18870元/吨,上涨120元/吨;

无锡现货铝报价18830元/吨,上涨120元/吨;

济南现货铝报价18860元/吨,上涨120元/吨;

天津现货铝报价18820元/吨,上涨120元/吨;

北京现货铝报价18840元/吨,上涨120元/吨;

沈阳现货铝报价18860元/吨,上涨120元/吨。(来源:上海有色)

2、 铝厂环保限产和去产能有市场自己调节,整体沪铝下游消费疲软,去库存缓慢,上期所铝库存较上周减7420吨至377778吨;碳中和有望控制产能扩张。(来源:东方财富网)

3、 4月30日中国铝业铝锭价格继续上调,氧化铝报价持稳(来源:文华财经)

04 玻璃

■ 后市分析:今日再创新高多头趋势明显,节前注意锁定利润,降低预期,节后仍要关注建材板块的向上的交易机会。上涨中的上涨

数据来源:文华财经

■ 产业信息:

1、 玻璃库存环比大降创逾3个月新低(多)

数据显示,玻璃库存环比续降8%,创逾3个月新低。本周浮法玻璃企业库存加速削减,中下游维持刚需补货,加之原片厂价格上调刺激,部分深加工厂提前备货,当前厂家库存极为有限。全国样本企业总库存2259.50万重箱,环比下降8.32%,同比下降76.53%,库存天数11.2天。(来源:同花顺)

2、 浮法玻璃浮法玻璃(多)

全国浮法玻璃均价在2294元/吨,环比上涨0.23。生产企业出库情况基本稳定,部分地区继续小幅去库存,浮法玻璃。总体看北方地区要强于南方地区,终端市场需求较好且持续时间比较长;南方地区受到产能增加的压制,成交价格本月来挺价运行为主。(来源:文华财经)

05 铁矿

■ 后市分析:盘中减仓回落,小周期上涨结构破坏,整体仍是多头趋势,基本面看盘面仍有支撑,节后关注企稳拉升后的多头机会。上涨中的下跌

数据来源:文华财经

■ 产业信息:

1、 本周港口进口铁矿库存环比下降

本周,统计数据显示全国45个港口进口铁矿库存为13026.69万吨,环比降293.51万吨;Mysteel调研247家钢厂高炉炼铁产能利用率89.93%,环比增加1.18%;近日,河南钢铁控股集团有限公司注册成立,由安阳钢铁集团有限责任公司100%控股。(来源:我的钢铁网)

2、 铁矿价格承压

目前钢厂利润处于高位,非限产地区钢厂生产积极性较强,铁水出现边际增量,但环保限产影响仍在,近日出台调整进出口征税政策,对废钢、钢坯、生铁等钢铁原料进口征税从2%调整至零,将在一定程度上有利于扩大钢铁原料进口,对铁元素供应形成一定补充。(来源:同花顺)

3、唐山地区持续严格限产对铁矿石需求产生较为明显的抑制,铁矿石需求偏弱运行(来源:同花顺)

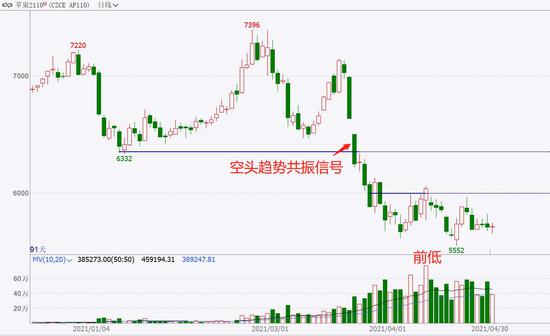

06 焦煤

■ 后市分析:炉料端受成材支撑上方仍有空间,节前减仓回调高位出现小幅波动,节后仍建议关注焦煤焦炭的试多机会。上涨中的上涨

数据来源:文华财经

■ 产业信息:

1、 嘉能可1-3月炼焦煤产量同比增33%

4月29日,矿商嘉能可(Glencore)公布季度产量报告显示,受益于科林斯维煤矿(Collinsville)产量增加等因素,2021年一季度,公司炼焦煤产量录得同比增长。今年一季度,公司炼焦煤产量达到240万吨,较上年同期的180万吨增加33%,较前一季度的200万吨增加20%。一季度嘉能可共生产煤炭2450万吨,同比下降23%,环比增加8%。(来源:中国煤炭资源网)

2、 国家发改委发布了《做好2021年煤炭中长期合同监管工作的通知》相关文件

发改委表态称,发布此文件的目的为:扎实做好煤炭中长期合同履行监管工作,推动有关方面不断提高履约水平,保障煤炭安全稳定供应。据文件内容,经产运需三方自主协商一致并核实确认的20万吨及以上的电煤中长期合同和10万吨及以上的冶金、建材、化工等行业用煤中长期合同,将列为2021年重点监管合同。文件提到,各有关方面要切实增强诚信意识,认真履行已签订的中长期合同。产运需各方要按照均衡原则将中长期合同分解到月,合理安排发运、接卸计划,保证月度履约率应不低于80%,季度和年度履约率不低于90%。(来源:国际能源网)

3、内蒙鄂尔多斯地区,部分矿区因煤管票告急,存在停产预期;陕西榆林地区安监环保严格,部分煤矿停减产。主产区安全检查严格,支撑盘面上涨,市场目前仍交易供应端为主,优质可交割资源依旧紧缺。(来源:同花顺)

07 燃油

■ 后市分析:目前高位震荡收敛,小周期偏强运行,节后关注能化板块能否联动走强,若潘总走出区间关注区间外的量价信号。震荡中的上涨

数据来源:文华财经

■ 产业信息:

1、 美国商务部经济分析局公布了 2021 年一季度实际 GDP 年化季率初值,数据录得 6.4%,低于预期的 6.7%,前值为 4.3%, 这是 2003 年三季度以来,美国第二高的单季 GDP 增幅,仅次于2020年三季度33.4%的增幅。除此前 EIA 库存数据的利好之外,近期宏观也释放了利好信号,宽松的货币政策和财政政 策之下,美国第一季度 GDP 料创次高增幅,增速虽稍逊于预期值,但对复苏的预期和即将到来 的夏季需求旺季预期都提振了燃料价格,预计局部地区疫情反复并不影响全球需求增长的趋势。 但临近五一假期,需密切关注海外疫情情况,印度疫情若蔓延至全球,仍会对消费需求产生冲 击,否则复苏的节奏不易被打破。(来源:同花顺)

2、 利比亚石油部长 MohamedOun 周四在接受采访时表示,该国今年年底能否将石油产出提升至 150 万桶/日的目标取决于该国国会是否会迅速批准(该目标)。(来源:同花顺)

3、 美联储将通胀上升归因于“暂时性因素”,短期不会缩减刺激计划,有助于美国经济复苏,从未推动原油需求恢复,机构对全球原油需求反弹有较大信心。在需求恢复的过程中,OPEC+跳过部长级会议,在5月-7月开始逐步增产,同时美国计划豁免对伊制裁,换取伊朗重回伊核协议。在供需双增的情况下,全球原油供需维持缺口,欧佩克+预计全球原油市场处于去库状态,支撑长期油价走势,同时美国原油库存增幅远小于预期,推动短期油市氛围。(来源:同花顺)

08 豆油

■ 后市分析:整体仍是上涨结构,近期高位波动,小周期出现震荡区间,关注节后能否上破颈线再次走强,冲击新高。上涨中的下跌

数据来源:文华财经

■ 产业信息:

1、美国2020/2021年度大豆出口销售净增,月度油籽压榨报告将出

巴西南部天气干燥天气预计将持续到5月初,但美国中西部地区温暖伴随降雨的天气将有助于播种和早期作物生长。美国农业部(USDA)周四公布的出口销售报告显示,4月22日止当周,美国2020/2021年度大豆出口销售净增29.25万吨,市场此前预估为净减10万吨至净增20万吨,较之前一周及前四周均值显著增加。其中,对中国大陆出口销售净增6.25万吨。美国2021/2022年度大豆出口销售净增43.9万吨,市场预期为20-50万吨。(来源:文华财经)

2、豆油震荡,多空消息众多

2021年5月7日下午两点,中储粮油脂公司将进行大豆原油竞价销售,计划拍卖13538吨2019年进口大豆原油。据统计节后油厂开机率将稳步提升,春夏季豆油消费淡季,豆油供应将逐步回升,库存逐步重建。从供需上来看,5-6月豆类油脂基本面偏弱。除近期较多的偏空消息外,油脂市场也不乏利多支撑。全球范围内的食品通胀炒作,美陈豆库存低位支持多头逼仓,新豆播种天气寒冷炒作。(来源:文华财经)

3、4月30日国产豆油价格悉数下跌

4月30日国产豆油报价情况:江苏省南京国产三级豆油报价9330元/吨,较前日跌100元/吨;辽宁省沈阳国产三级豆油报价9170元/吨,较前日跌100元/吨;吉林省长春国产三级豆油报价9360元/吨,较前日跌100元/吨;河北省石家庄国产三级豆油报价9340元/吨,较前日跌100元/吨;山东省青岛国产三级豆油报价9280元/吨,较前日跌100元/吨;广东省黄埔国产三级豆油报价9350元/吨,较前日跌100元/吨。(来源:生意社)

09 苹果

■ 后市分析:随着交割品级放宽,库存高企盘面仍有下行驱动,目前空头结构仍在,关注后市能否再次走弱下破前低再次打开空间,空头思路不变。下跌中的下跌

数据来源:文华财经

■ 产业信息:

1、 苹果节日备货接近尾声,苹果增仓下行

现货方面,五一备货逐渐结束,后半周出货速度放慢。产区果农交易积极性高,多顺价出货。这主要是因为气温逐渐升高,库存苹果容易产生质量问题,旧季苹果销售的时间窗口逐渐收窄,迫切需要解决库存矛盾。虽然现阶段受价格下调影响及节日备货支撑,走货量有所好转,但苹果销售市场情况仍显一般,走货较多的是低价货源。目前纸袋富士果农货80#起步一二级在1.60-1.80元/斤,与昨日持平。苹果走货虽较前期略有起色,但现货市场需求未见明显提振,叠加产区天气正常,基本面仍然偏弱。(来源:文华财经)

2、各产区行情企稳,走货有所提振

产区行情有企稳表现,经过前两日的价格下跌,买家拿货需求有所提振,采购商挑拣低价好货,果农卖货热情不减,可议价成交,客商调自存货发市场的情况时有出现,由于货源质量不一,存在一定价格差。(来源:中果网)

3、节假日市场备货一般,整体库存依旧存在较大压力

截止当前冷库总库存在700万吨左右,依然处于往年较高水平,对后市压力依然较大。五一市场备货情况一般,前期主要是山西等低价货源区走货情况较好,主要靠小车、社区、电商等低价平台走量,主产区价格下调后吸引备货客商采购,近两周去库较好,总体库存依然压力较大,没有超预期有效化解库存矛盾,后期价格仍然承压。(来源:文华财经)

【策略交易部直播间】直播时间调整,即日起,周一至周四,晚19:30-20:30日常直播,周五晚19:30云课堂直播

九宫图策略交易群微信:cofco3622

中粮期货财富管理团队致力于投资者交易一致性的培养训练、高净值会员的权益孵化,目前承接北京总部策略交易部与昆山营业部,已形成相对完善的交易系统和先进的交易理念帮助投资者构建自己的交易系统。

--中粮期货策略交易部 交易总监尹中堃

风险揭示:

1.本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

2.市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

3.在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

4.本研报中所用K线图及价差、资金流向、成交量数据截取自文华财经赢顺云端软件。

中粮期货

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)