来源:雪球

记者:平凡淡泊

4月29日晚上民生银行发布了2020年报业绩,下面将从经营收入利润、资产、不良和核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、经营分析

图一

图一分析:由上图所示,营业收入430.72亿元,同比降低12.69%,其中净利息收入同比增长0.75%,非息收入同比下降了41.49%。业务和管理费同比增长0.63%,信用减值损失同比下降17.25%,最终实现归母净利润同比下降11.43%。

由上可以看出:营业收入同比下降非常明显,除了净利息微增影响外,非利息收入表现非常糟糕。

1.1 净利息收入分析

图二

图二分析:由上图可知,净利差同比下降0.18%,环比下降0.1%;净息差同比下降了0.09%,环比下降了0.04%。

由上可以看出,净利差和净息差同比还是环比都是下降的,净利息收入微增,主要还是依赖于资产规模增长了。但是资产规模同比只是微增,这就决定了净利息收人也是微增了。

另外,根据财报内容也说明了这一点,贷款平均收益率同比下降抵消了规模增长的影响,贷款利息收入同比基本持平。

1.2 非净利息收入

分析:非利息净收入91.83亿元,同比下降了41.49%;尤其是手续费及佣金收入同比也下降了10.48%。

由上可以看出,非利息收入是表现非常不好。财报有专门说明,持续压降非标准化投资,非标投资规模较上年同期大幅下降,相关收益同比下降35.38亿元;债券收益率区间震荡,缺乏上年同期债券市场的趋势性交易机会,相关收益同比下降26.86亿元。

以下摘自财报的重大财务指标变动截图,见下图:

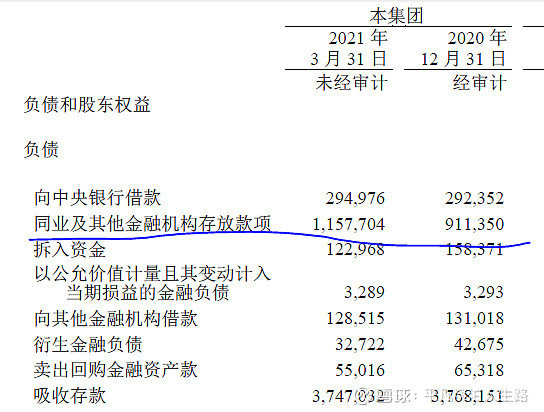

2、资产分析

图三

图三分析:如上图所示,资产总额7.06万亿元,同比增长了1.45%,较上年末增长1.62%;负债总额同比增长1.44%,较上年末增长1.51%;存款同比下降了1.35%,较上年末下降了0.51%,贷款同比增长8.49%,较上年末增长4.12%。

由上可以看出,

资产和负债增速只是微涨,这也是净利息收入微涨的主要原因;

存款增速同比下降主要是公司存款下降明显,说明了对公业务受到了影响;

贷款同比大增超8%,主要是加大了零售贷款投放,同比大增超15%。根据财报披露,零售客户比年初增长了56.62万户,个人客户金融资产19,909.90亿元,比上年末增长807.74亿元;零售小微客户金融资产4,545.26亿元,比上年末增长355.69亿元;

贷款增速大于存款增速,且贷款总额大于存款总额,但小于负债总额,再结合财报内容,负债端加大了同业等负债配置;另外,强化同业客户准入和授信额度统一管理,提升分类分层精细化管理水平,同业客群经营稳步转型。参考如下图:

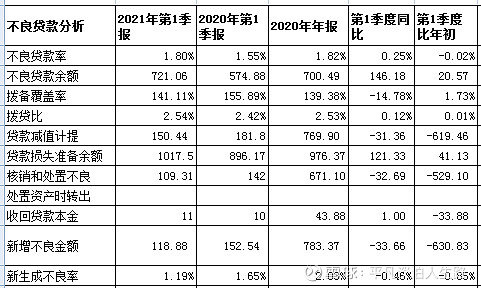

3、不良贷款分析

图四

图四分析:由上图所示,

不良贷款余额同比增加146.18亿元,比年初增加20.57亿元;不良贷款率1.8%,同比增加0.25个百分点,比年初下降0.02%;贷款损失准备余额1017.5亿元,同比增加了121.33亿元,比年初增加41.13亿元;拨备覆盖率141.11%,同比减少了14.78个百分点,比年初增加1.73% ;拨贷比2.54%,同比增加了0.12个百分点,比年初增加了0.01%。另外,2021年一季度新生成不良贷款没有找到现成数据,根据不良余额增量+核销毛估的,约118.88亿元,同比减少了33.66亿元。新生成不良率,同比减少了0.46%,比年初下降了0.85%。

由上可以看出,

不良率和不良余额同比增加了,不良率较年初略有下降,不良余额较年初增加了;

拨备覆盖率低于150%监管要求,拨贷比大于2.5%,满足监管要求;

信用减值损失同比下降17.25%,贷款减值损失同比也是下降的,这是计提不够的;

毛估推算的新生成不良率同比和较年初都有下降,主要还是核销力度有限,资产质量难判断好转,未来需要持续跟踪分析。

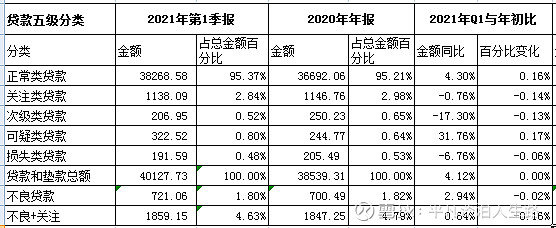

下面从五级分类看贷款分布情况。

3.1 五级分类贷款分布分析

图五

图五

分析:不良和关注类较年初都有下降,贷款资产质量有所改善。但目前加大了信贷资产投资,应加大减值损失计提,但同比下降非常明显,资产质量存在一定风险的。

4、资本充足率分析

图六

图六

分析:核心一级同比下降37个基点,比年初增长了0.08%;一级同比下降44个基点,比年初增长了0.05%;资充率同比下降0.12%,比年初下降0.06%。虽然都达到监管要求,但是却无法支持信贷风险资产扩张。

综上所述,通过上面的分析可以看出,民生银行一季整体表现不是很好。主要体现在:一是净息差下降;二是非净利息收入下降太多;三是信用减值计提不够,在贷款加大投放,却减低了减值损失,未来资产质量存在质量风险;四是受制于资本金限制,资产规模无法扩张,直接影响了净利息收入。

展望今年,随着一季度GDP大涨18.3%,经济超预期发展,净息差将提升,有利于收入提升;但是受制于资本率限制,无法进行资产快速扩张,很难快速提升收益,改善业绩。再加上之前的历史账短时间很难清理完毕,今年业绩堪忧。正如之前分析的一样,最核心两点,无论是财务一次性洗澡还是资产规模扩张都没有发生好转,短时间难以改善,请慎重投资!

特别说明:因个人能力和精力有限,以上只是个人粗浅认知,远不如大V分析,只是作为个人学习记录,切莫作为投资建议!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈嘉辉

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)