来源:混沌天成研究

原标题:【农产品周报】大豆供应趋紧,油脂上行驱动仍强

本周回顾:马棕减产延续、出口率先恢复,同时国内启动油脂节前备货,现货紧张,带动盘面上行,期间因为南美降雨有所回调,周五因NOPA美豆压榨量超预期,油脂继续上涨。

产量:11月马棕产量下降13.5%,SPPOMA称12月前15日马来产量环比下降10.9 %,减产延续,预计本月单产达到近期最低值;当前南美大豆种植进度正常,巴西南里奥格兰德州和阿根廷大部分地区墒情仍不乐观,需关注后续大豆生长情况;USDA本月供需报告仅上调压榨量,期末库存降至1.75亿蒲,高于预期的1.69亿蒲,库消比低至3.86%,预计后续将上调美豆出口量。

需求:马来11月出口棕榈油下降22.2%,ITS和AmSpec数据显示,马来棕榈油12月前15日出口量环比由正转负,上升8-10%,9月印尼棕榈油出口276万吨(+3%);美国大豆压榨量极高,近期我国从美国进口大豆的数量有所回升,本周国内大豆压榨195万吨,高于往年。

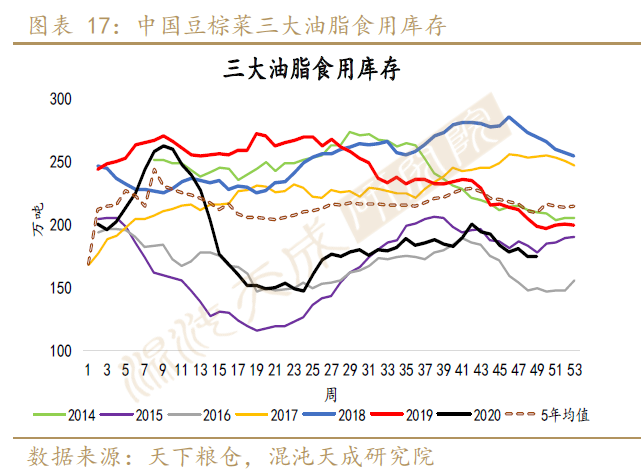

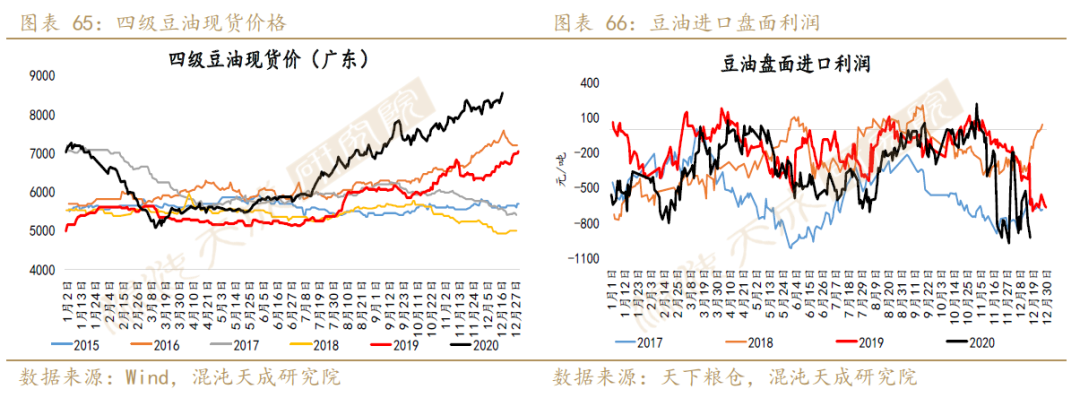

库存:马棕11月底库存微降,由于印尼提高棕榈油levy,可能使得更多国家优先购买马棕,预计马棕库存进一步下降,年底库存恐不及160万吨,印尼10月库存为602万吨,后期将进入减产周期,压力逐步释放。印度降低棕榈油进口税,同时10月底油脂库存下降明显,补库需求较强,预计后期棕榈油进口增加。我国上周三大油脂总库存保持在174.8万吨,菜油持续八周降库(-13%),现为往年同期最低水平,豆油减至103.62万吨(-4%),食用棕榈油库存上周增加13.5%。

策略建议:

美豆库存和库消比极低,多个机构下调巴西大豆产量预期,全球大豆供应趋紧,同时马棕产量未恢复,小品种油减产,尽管南美天气有所好转,但暂时难以缓解油脂供应偏紧的局面,叠加印尼增加levy,马来大概率在明年恢复出口税,提高棕榈油成本,全球疫情反复和南美天气好转等因素短期或将打压盘面,预计油脂还将上行。

风险提示:

疫情、南美天气、马棕产量、美豆出口、中美关系、中加关系

棕榈油

一

供应

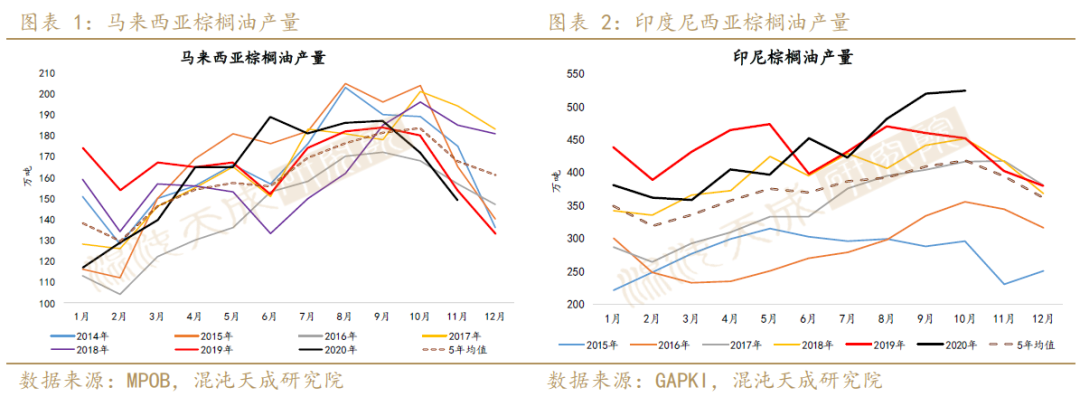

1、马来西亚 – 四季度产量恢复放缓

MPOB月度报告显示,11月马来棕榈油产量为149.2万吨,环比下降13.5%,低于预期降幅10%-12%。SPPOMA称12月前15日马来棕榈油产量相比11月同期下降10.91%,单产降9%,出油率下降0.36%,预计单产在本月达到近期最低值。

当前马来疫情依然严重,12月17日新增确诊1220人,马来全境共确诊89133人,当前沙巴州出现拐头迹象,近日新增人数明显下降,政府对该州施行的行动管制令将于12月20日到期。同时由于降水过多和劳动力短缺,当前棕榈油产出受阻,虽有相关消息称相关部门和公司正在想各种办法解决劳工问题,但目前尚未有明显改善。

12月USDA预计2020/21年度马来棕榈油产量为1990万吨,印尼产量为4350万吨,均与11月预测值一致。

2、印度尼西亚 – 产量增长较快

由于之前收益较好,本年度农户和种植园使用化肥得当,GAPKI月度数据显示,印尼10月棕榈油产量为524.2万吨,环比增长0.94%,为近六年最高位。印尼并未像马来一样出现劳工问题,预估10月为今年产量高峰,后续产量将有所下滑,预计2021年毛棕产量环比增长11%。前期受拉尼娜影响,东南亚降水较多,现在正逐步恢复正常,预计明年棕榈油的产出增加。

二

需求

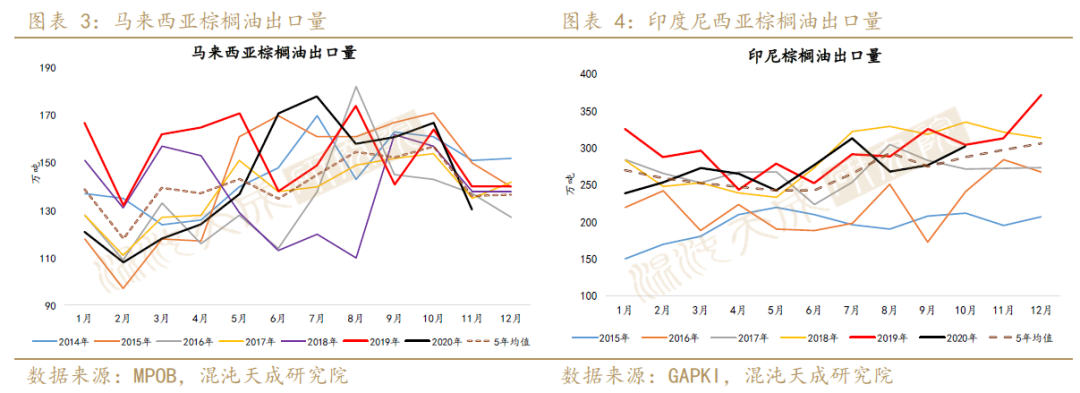

1、 马来出口 – 马来11月出口下滑

马来11月出口棕榈油130.3万吨,环比下降22.2%,低于预期的下降16%-17%。船运调查机构ITS公布的数据显示,马来西亚12月1-15日棕榈油出口量为71.8万吨,较10月同期上升9.8%,出口由降转增,其中主要进口国中国减少近三分之二,向印度及次大陆出口量为13.2万吨,较上月同期的10.5万吨增加25.3%,向欧盟出口16.6万吨,增长25%。独立检验公司 AmSpec称马来12月前15日出口棕榈油73.3万吨,环比增加8.7%,其中降幅最大的为24度棕榈油,降至17.6万吨(-34.4%),出口毛棕榈油19.1万吨(+25.3%),44度棕榈油48.5万吨(-8.3%),预计12月马来棕榈油出口量较11月增加8%。

2、印尼需求 – 明年继续生柴计划

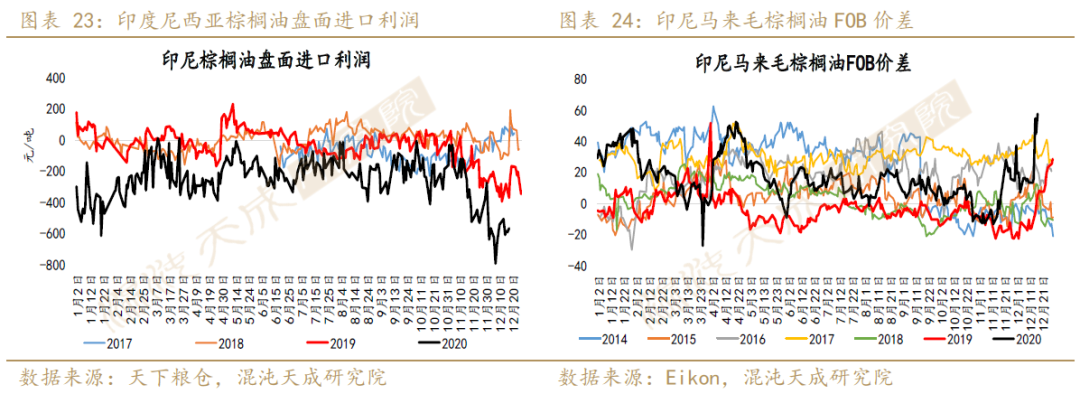

印尼10月出口棕榈油302.8万吨,环比增加9.6%。印尼宣布从12月10日起执行新的棕榈油levy政策,毛棕价格低于670美元/吨时征收55美元/吨,之后价格每上涨25美元,levy增加15美元/吨(之前统一征收55美元/吨),按参考价871美元/吨计算,现levy为180美元,出口税为33美元(之前为3美元),增加levy意味着有更多的基金来支持生柴政策,促进了生柴消费,无疑也提高了棕榈油的出口成本,短期内更多国家或选择购买马棕,使得马棕库存继续下降,但2021年马棕大概率恢复出口税,届时印尼毛棕竞争力将增强。

印尼地产作物基金称,今年已支出257亿印尼盾补贴生柴,但通过棕榈油收取的出口税为170-185亿,入不敷出,增加levy后预计明年将筹集360-450亿,用于补贴生柴计划,同时资助小型农户重播油棕树。今年印尼生柴消费并不理想,印尼生柴产商协会称,1-10月印尼生柴产量为720万千升,消费量为708万千升,出口不足2万千升,预计难以完成本年度消费目标960万千升,2021年生柴需求和毛棕出口费用前景也不明朗,因为经费问题,明年推行B40可能性极小。

GAPKI工作人员表示,2020年印尼棕榈油出口量较去年同期的3063万吨下降18.6%至2492万吨,并称若明年全球经济复苏,印尼植物油出口将达3300-3500万吨。

3、 进口:

a) 中国 – 12月棕榈油进口回落

10月我国棕榈油进口量为66.5万吨,较8月的57.5万吨上升15.6%,其中进口食用棕榈油52.3万吨(占比78.6%),环比增加21.6%,进口工业棕榈油14.2万吨,较上月下降2.3%。10月我国从印尼进口39.7万吨,多于从马来进口的12.6万吨。11月买船较多,预计进口量高于11月,但近期我国买船减少,估计12月食用棕榈油进口量明显减少。

今年国家大力提倡“粮食节约”,同时小部分地区疫情反复,冬季棕榈油需求季节性减弱。10月国内食用棕榈油表观消费为29.8万吨,明显低于9月的47.5万吨(-37%),预计11月国内棕榈油消费量在40万吨左右。

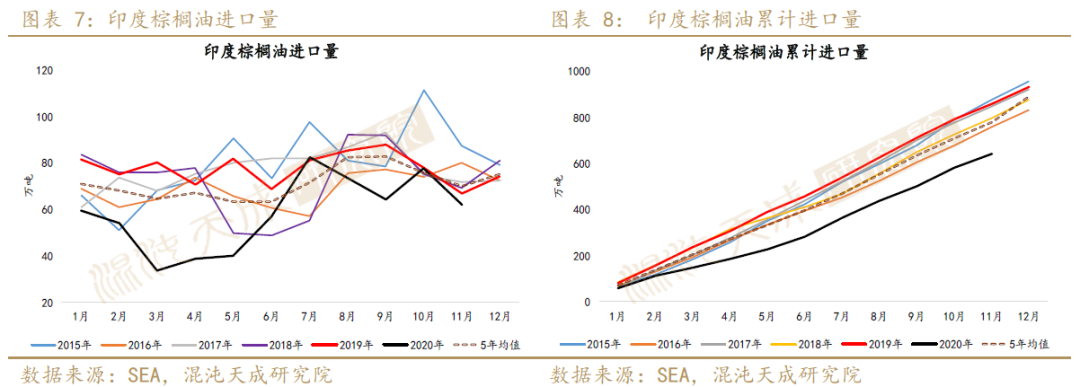

b) 印度 – 11月进口增加

11月印度棕榈油进口量明显降至61.8万吨,为同期最低值,环比下降20.3%,同比下滑7.5%,前11月棕榈油累计进口642万吨,远低于同期值,11月食用油总进口量为108.3万吨,环比减11.6%,同比下降1.2%,累计进口1202.6万吨,环比下降12.8%,均处在往年同期最低水平。由于印度下调棕榈油进口税,当前国内豆棕价差较高,预计本月棕榈油进口量将大幅提升,同时油脂超低库存,使得12月油脂补库需求较达,食用油进口量可能升至150万吨,较上月增加38%。SEA称因为疫情,印度本年度食用油进口量预计为1350万吨,较去年下降9.4%。

三

库存

1、 印尼和马来 – 马棕超低库存支撑

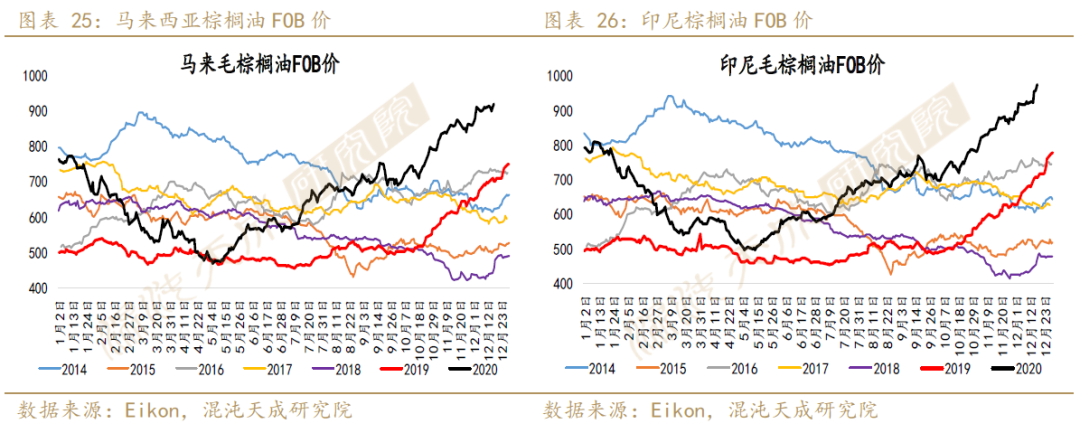

MPOB 数据显示马来11月底库存为156.5万吨,环比下降0.58%,高于市场预期。现在看来 2020 年底库存难以超过160万吨,需关注马来疫情和劳工相关政策。印尼增产较为顺利,库存10月底升至608.2万吨,增幅较大(+13.8%),印马库存总和达到近六年最高值,不过11月起印尼进入减产周期,供应压力逐渐缓解,后期出口增加将进一步消化印尼库存,持续关注东南亚降水状况。

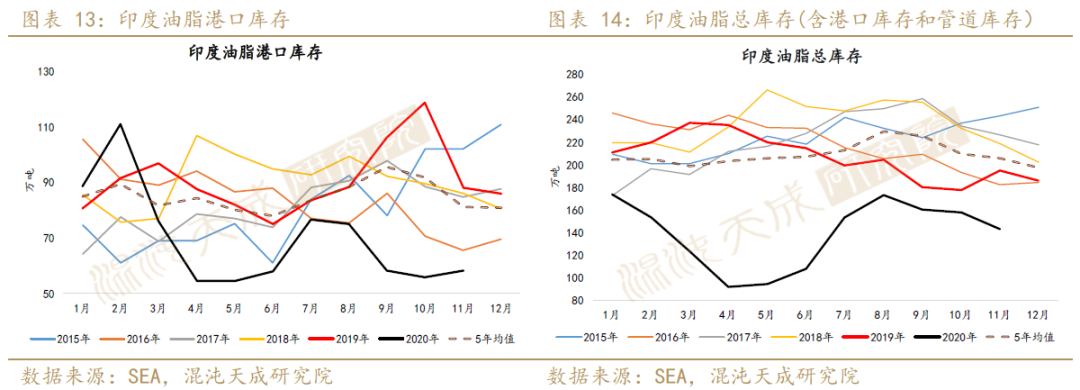

2、 印度 – 库存下降明显

近期印度油脂需求增加,油脂库存继续下降,11月植物油总库存降至143.1万吨,较10月减少9.3%,其中港口库存为58.1万吨,环比上升4.12%,总库存和港口库存较往年均处于最低位。现印度并没有因疫情而减少油脂消费,从印度进口马来棕榈油数据来看,本月棕榈油采购量远超上月,预计12月库存上升速度较慢。

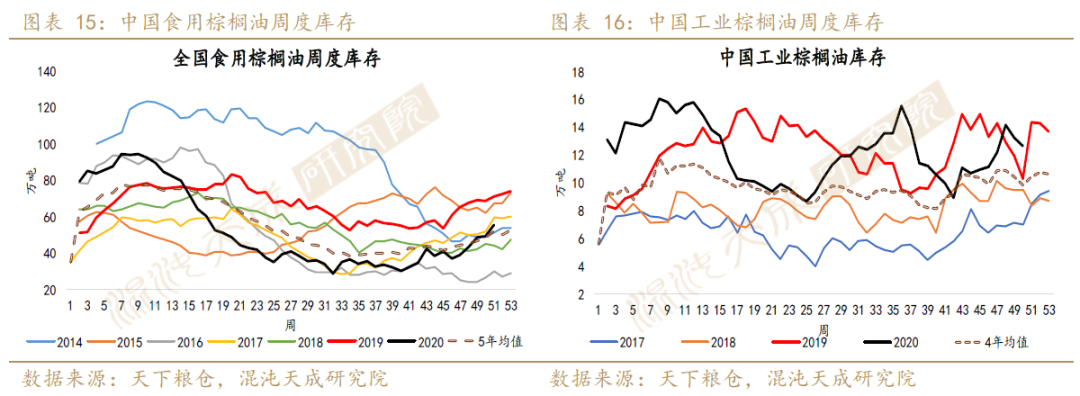

3、 中国 – 库存上升

近期棕榈油到港量增加,截至12月13日,我国棕榈油食用库存为55.62万吨,环比上升13.5%,工棕库存降至12.69万吨(-4.2%),两者压力均增,当前棕榈油进口利润差,进口量减少,预计棕榈油累库幅度减缓。我国豆棕菜三大油脂食用总库存维持在至174.8万吨,远不及五年同期均值。

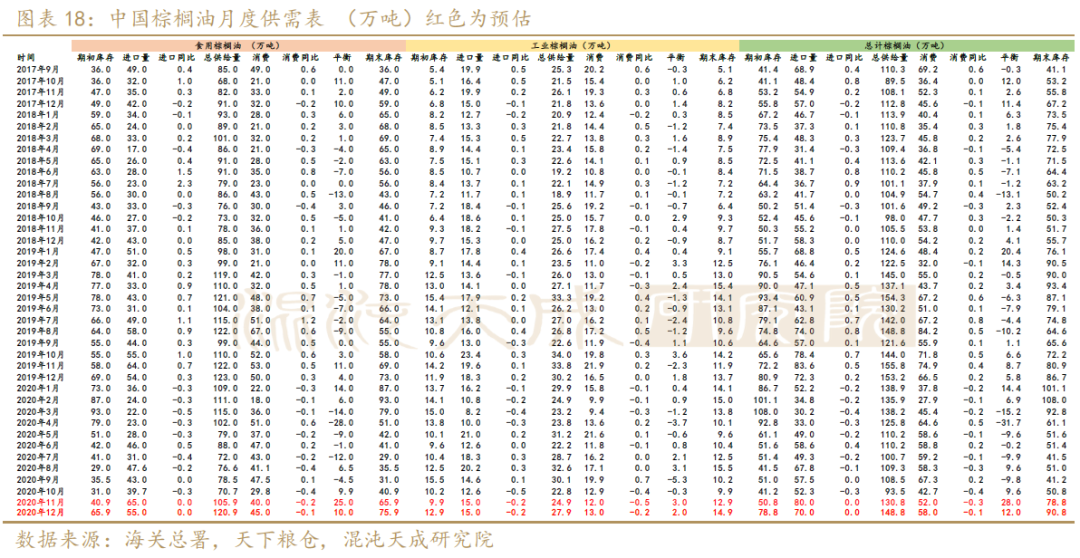

四

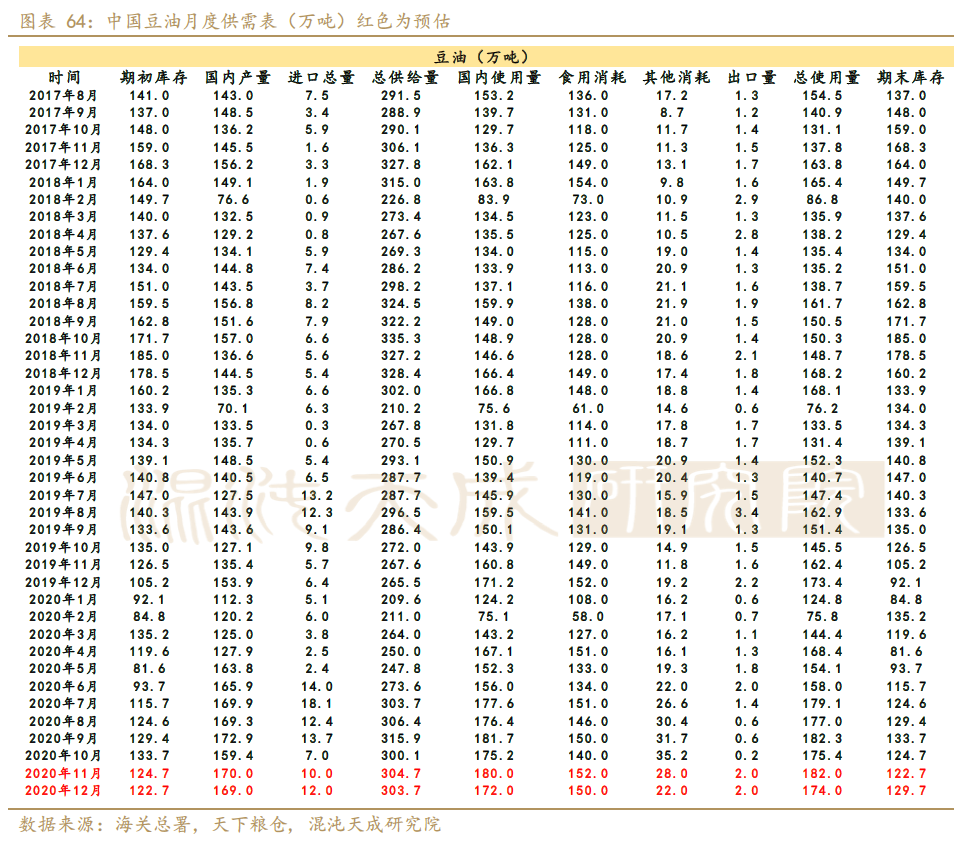

供需平衡表

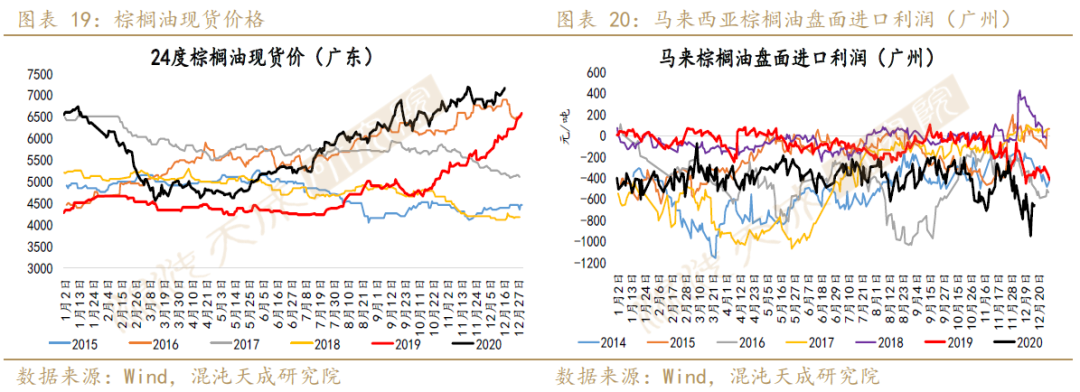

五

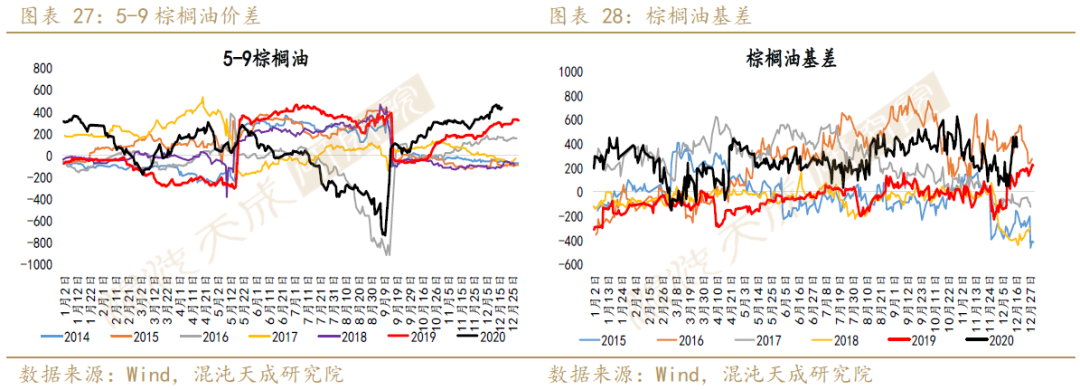

利润和价差

豆油

一

供应

1、 巴西 – USDA保持之前产量预期

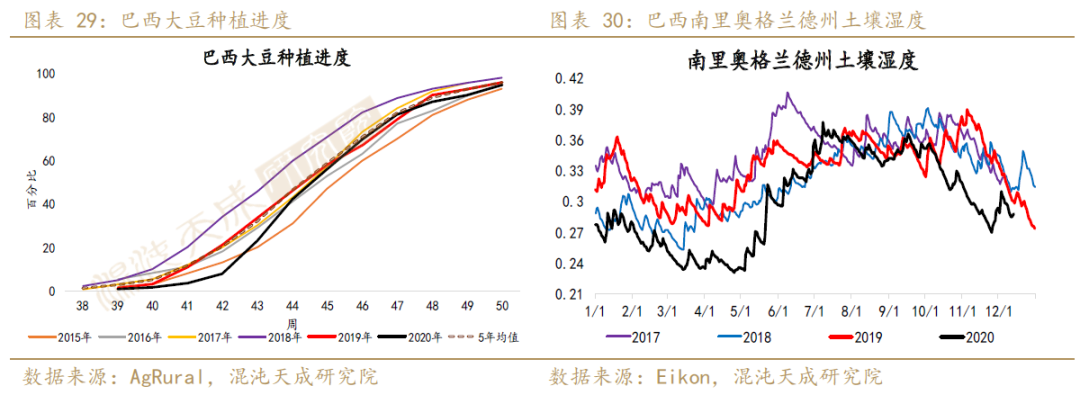

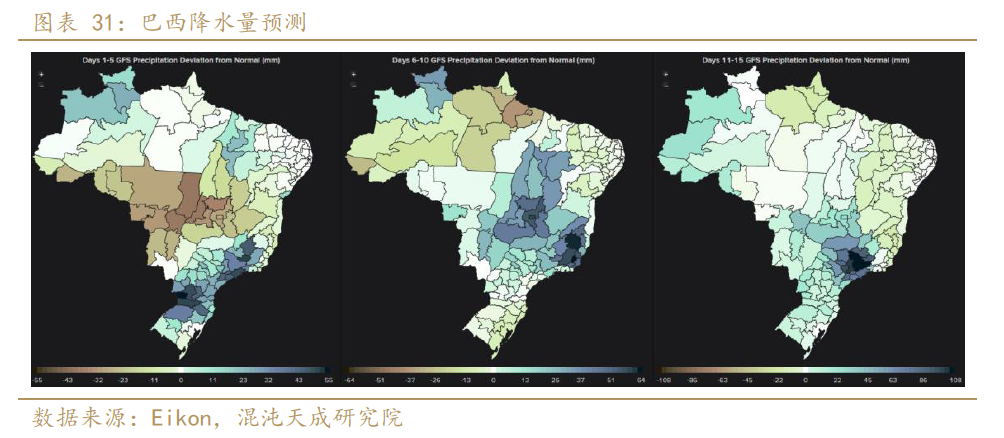

近期巴西中西部地区降雨充足,种植速度自10月中旬以来加快,信息咨询机构AgRural称,截至12月10日,巴西新季大豆种植率为95%,去年同期值和五年同期均值都为96%,播种进度正常,近期巴西降水不均衡,目前约20%的大豆处于生长压力中,马托格罗索州已有25万公顷的大豆重新种植,南里奥格兰德州的大豆也在近期获得显著降水。

目前马托格罗索州、南马托格罗索州和帕拉纳州基本播种完毕,整体播种时间较去年晚了2-3周,Conab预测马托格罗索州种植面积增加2.8%至1020万公顷,总产达3680万吨(+2.7%)。Deral称,由于近两周出现降雨,尤其是南部地区,帕拉纳州大豆状况有所改善,大豆优良率为75%,仍为近五年最近水平,前一周为72%,同时约4%的作物状态不佳,与前一周持平,该州北部由于干旱,部分地区需要重种,预测新季大豆产量为2050万吨(-1%)。

上周南里奥格兰德州迎来降水,播种进度加快,截至12月10日,播种率为80%,上周为69%,目前墒情较差,近期将迎来大量降水,但不久后又恢复到少雨状态,对土壤湿度的实质改善仍然存疑,减产担忧犹存。

依照目前形势,巴西1月难以收获到上年同期三分之一水平,所有收割活动将会在2月进行,但要警惕12月至1月大豆结荚期天气和锈病的发生,或对单产造成影响。

目前各大机构对巴西产量预估出现分歧,调增调减均有出现,本月StoneX将播种面积上调至18万公顷,巴西产量估计升至1.339亿吨,Conab下调2020/21年度巴西大豆产量预计至1.345亿吨(-0.5%),IHS Markit和Celser也下调大豆产量预估,分别为1.325亿吨和1.295亿吨。

由于巴西国内大豆数量较少,今年压榨量明显不如往年,同时从巴拉圭和美国采购大豆,预计今年巴西进口大豆数量达100万吨。

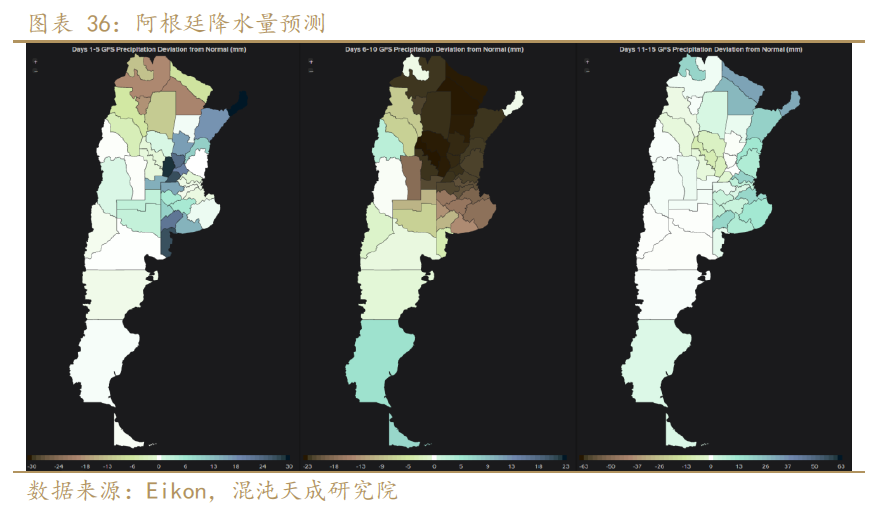

1、 阿根廷– 土壤湿度不佳

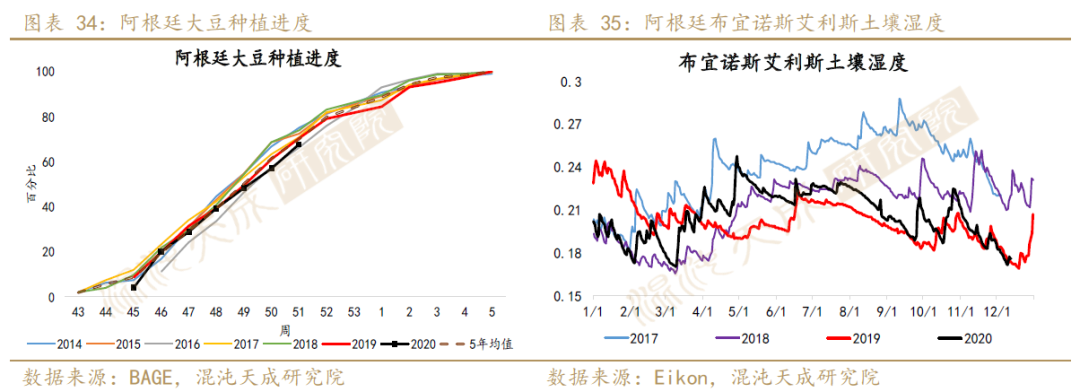

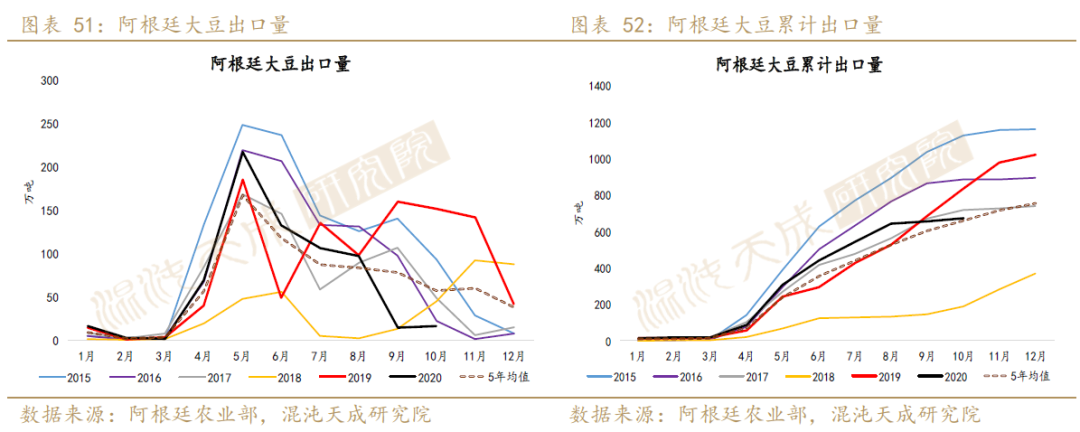

布宜诺斯艾利斯谷物交易所称,截至12.16,2020/21年度阿根廷大豆已种植67.8%,上周为57.1%,低于去年同期值和五年均值的70%。阿根廷主产区土壤湿度处在同期最低位或创最差水平,干旱并未结束,下周有不均匀降雨,将有助于大豆生长,但一周后大部分地区重回干旱,12月是阿根廷大豆播种窗口期,尽管拉尼娜现象可能导致降水不足,但高利润使得农户坚持大豆种植计划。10月阿根廷大豆压榨量为310.8万吨,基本与9月持平,同比下降21%。布交所表示阿根廷种植面积预计为1720万公顷,较上一年度增加10万公顷,但由于拉尼娜,新季大豆的产量预测下滑至4650 万吨(-5.1%),单产为41.5蒲/英亩。

3、 美国 – 国内高压榨

由于今年作物生长早于往年,且收获天气大体良好,美国大豆收割完毕,关注1月报告定产。当前美豆出口恢复强劲,需持续关注需求。

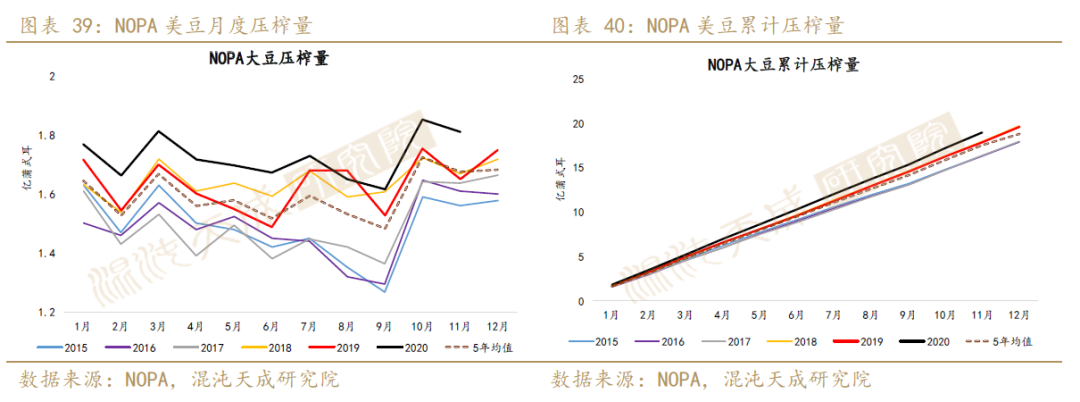

11月NOPA大豆压榨量为1.81亿蒲(492.7万吨),略高于市场预期的1.8亿蒲(490万吨),环比减少0.2%,同比增加9.8%,为历史上月度压榨量的第三高位,利好美豆。

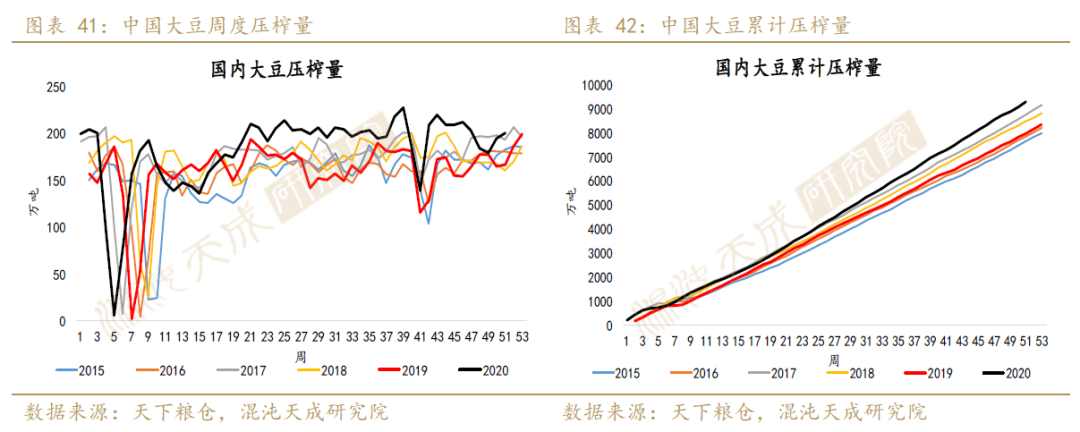

4、 中国 – 压榨量回落

本周压榨量继续回升,截至12.18当周,我国大豆压榨量为200.7万吨,较上周增长2.89%,处于同期最高位。

二

需求

1、 美国 – 出口恢复强劲

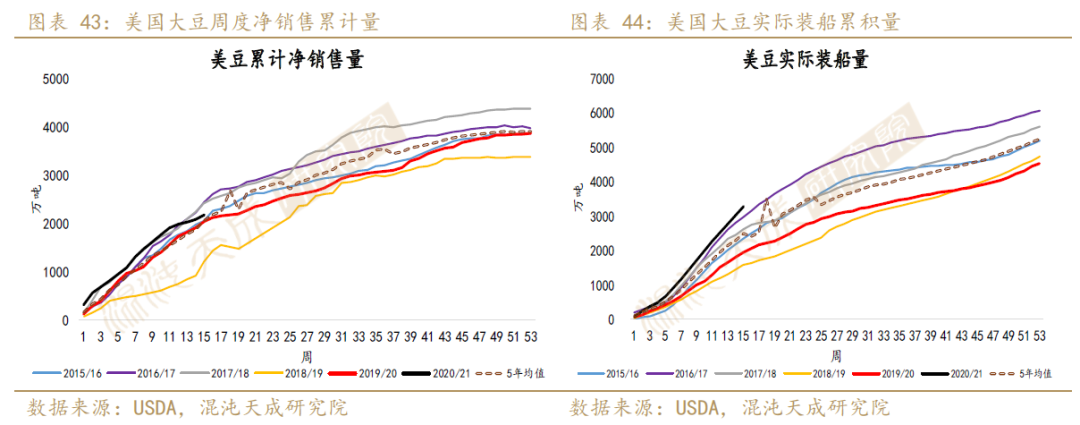

根据 USDA 周度出口销售报告,截至12月10日当周,2020/21年度美豆出口销售净增92.23万吨,较上周增加62%,高于预期区间40-90万吨,其中对中国大陆出口销售净增91.97万吨。

当周出口检验量为236.9万吨,符合预期区间205-265万吨,其中中国大陆155.2万吨,占总量的65.5%。美豆出口装船量为258.94万吨,较上周下降4%,其中对中国大陆装船170.21万吨,占比65.7%。

由于南美天气可能导致作物收获时间推迟,美豆销售时间或延长,USDA11月报告保持10月预计的22亿蒲出口量,1月报告大概率上调出口量,需关注美豆出口。

2、 南美 – 巴西预售大量大豆

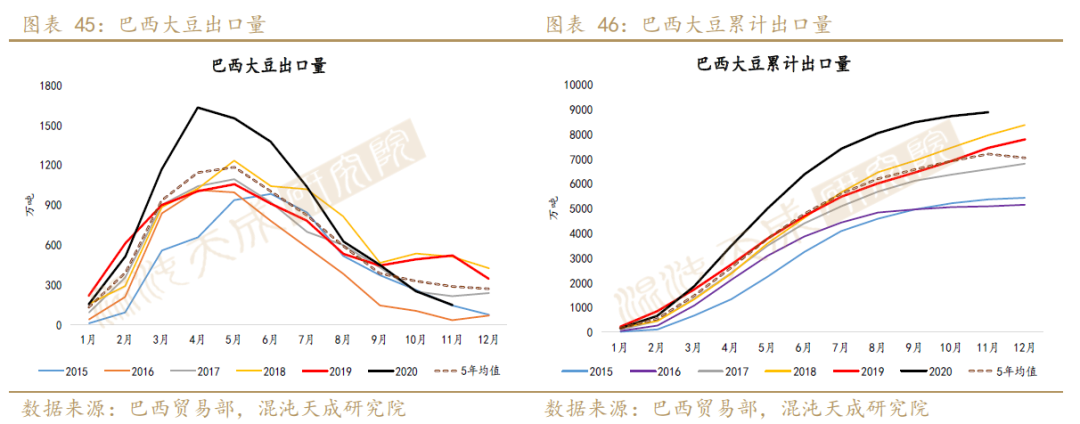

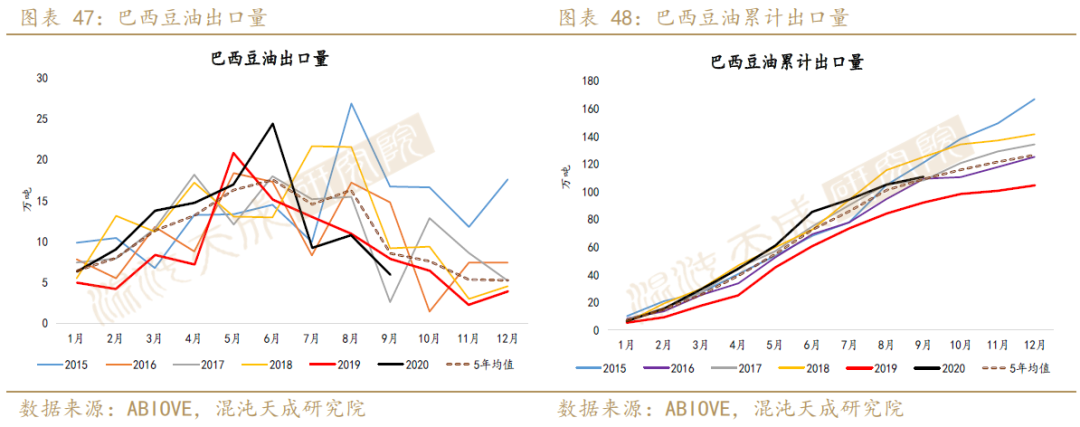

11月巴西大豆出口量为147万吨,较9月下降41%,远低于去年的516万吨和五年均值283万吨,豆油9月出口5.9万吨,较上一个月下降45%,创本年度新低,预计10月豆油出口依然维持较低水平。估计接下来几个月南美豆类出口降低,农户囤货意愿强,阿根廷已成为大豆净进口国。

截至12.13,巴西大豆当月出口量为13.8万吨,巴西大豆日均装运量刷新近两年低值,本周Anec预计12月巴西大豆出口量为8.9万吨,略低于上周预测值9.3万吨,今年出口总量为8229万吨。Conab预测今年巴西将进口100万吨大豆,创近十年最高值。咨询机构Datagro称,截至12.4,巴西新季大豆预售56.5%,远高于去年的37.8%和往年均值34.5%,提前锁定利润。

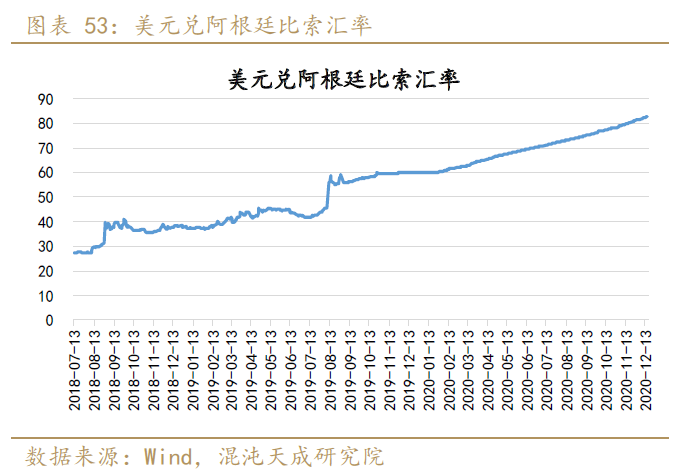

3、 阿根廷 – 货币贬值,惜售严重

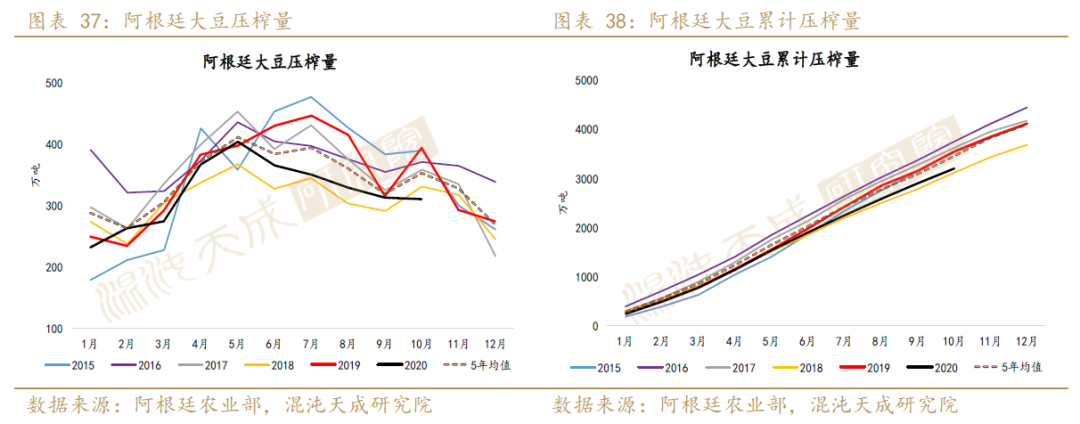

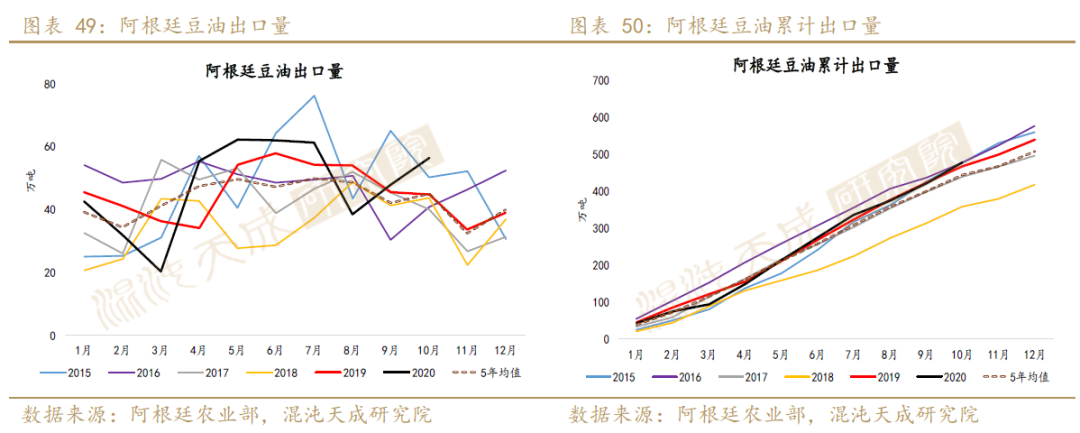

罗萨里奥谷物交易所(BCR)称阿根廷农户并未囤积大豆,上周阿根廷大豆销售量约为总产的70%,与去年同期一致,但从目前阿根廷的大豆出口、压榨量及库存来看,对BCR的说法存疑,阿根廷比索持续走低,农民惜售情绪浓厚,视大豆为硬通货,之前公布的2019/20年度大豆已销售69%,去年同期为72%,2020/21年度大豆的销售只有7%,这一数据更为可靠,10月大豆出口量为16.4万吨,处于极低位置,压榨厂采买不到大豆,压榨量逐月降低,10月压榨量低至311万吨,豆油出口量增幅较大,为56.5万吨。

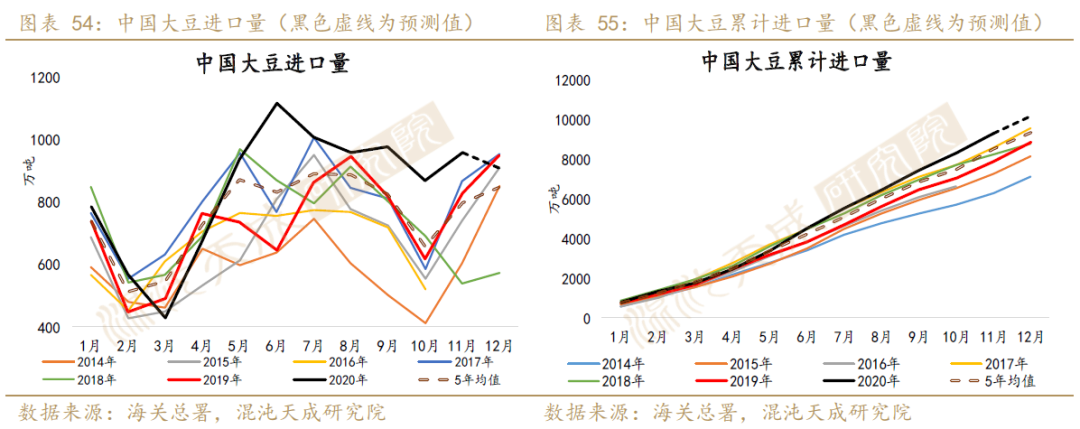

4、 中国 – 大量进口

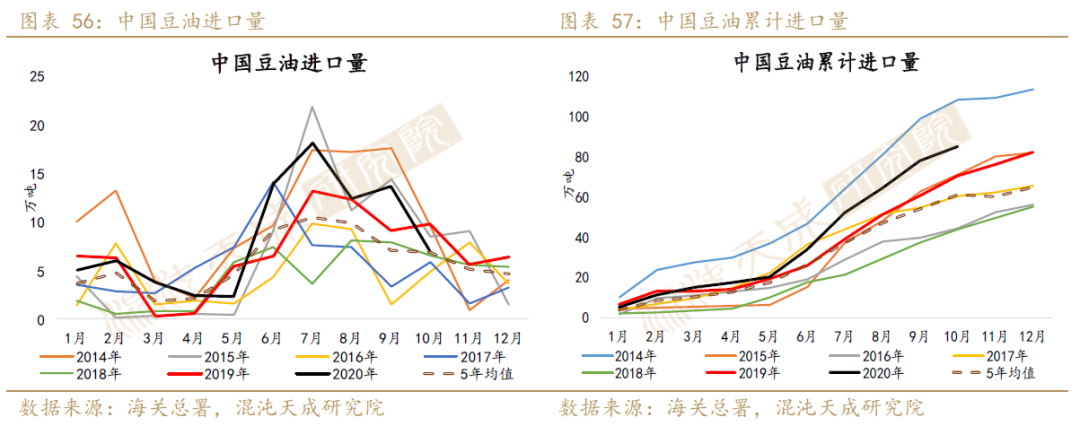

11月我国进口大豆958.6万吨,较10月增加90万吨,环比上升10.3%,今年前11个月累计进口大豆9281万吨,远超往年,同比增长17.5%,增幅与上月持平,预计今年共进口大豆1亿吨。10月我国豆油进口量为7万吨,较上月下滑近半,前10个月累计进口豆油85万吨,同比增长21.2%。

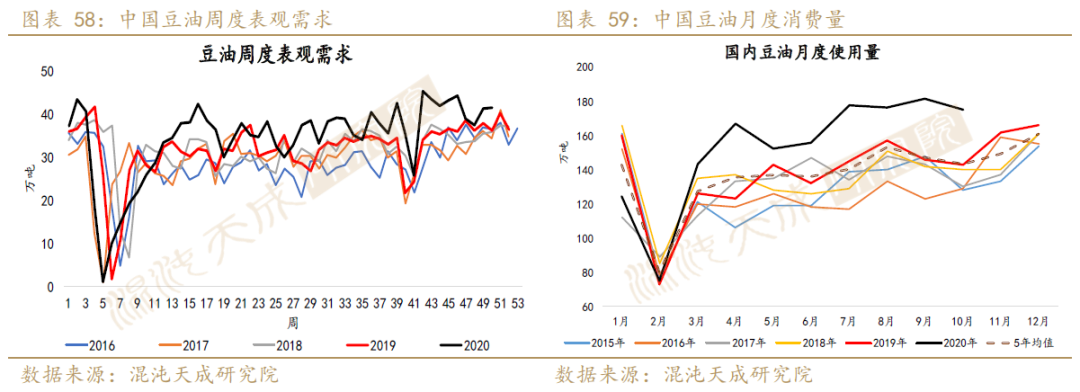

预计未来几个月大豆进口将保持强劲,我国农业部预计下半年从美国进口大豆数量及大豆进口总量将增加,四季度采购大豆进度将加快,前期有收储支撑,我国豆油需求好过往年,但近期高价格导致之前饲料用油的替代不可延续,国内收储也放慢步伐,后期主要是季节性的消费高峰,12月下游将陆续开启春节备货。

三

库存

1、美国 – 豆油库存回升

11月美国国内大豆压榨量高居不下,月底豆油库存升至15.58亿磅,环比上升4.6%,预计12月底美国豆油库存难以下降。

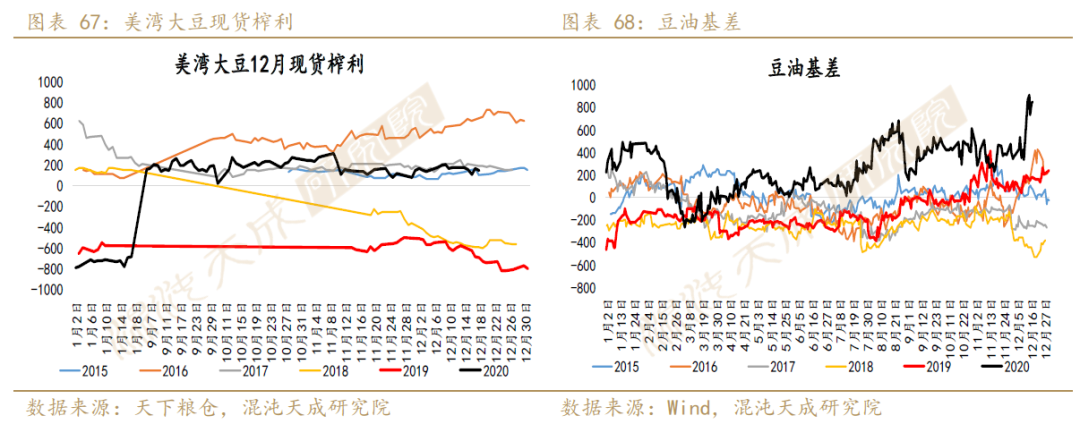

USDA的12月供需报告预计,2019/20年度美豆的期末库存为5.23亿蒲,新作库存下调至1.75亿蒲,高于预期的1.69亿蒲,库消比低至3.86%,报告偏空,但库存绝对低位和超低库消比支撑美豆和连盘豆油。

2、中国 – 继续下降

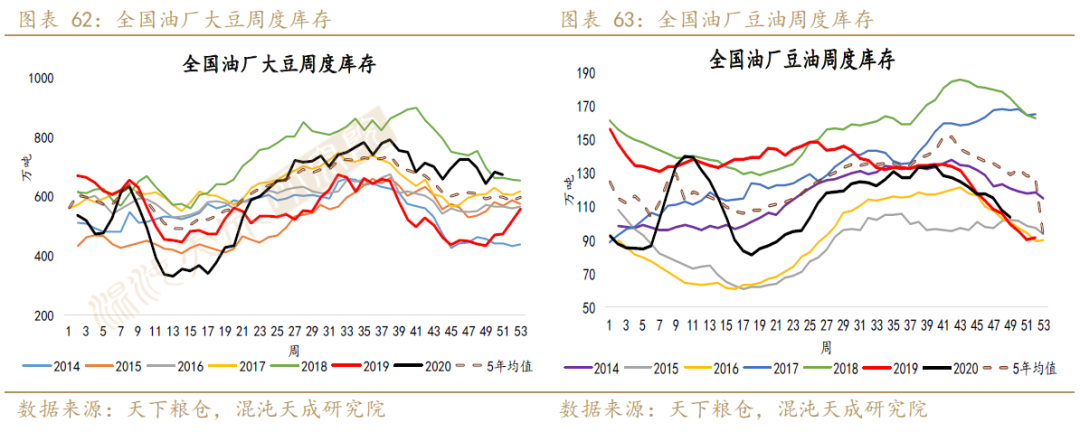

上周大豆压榨量有所回升,油厂大豆库存小幅降至675.14万吨(-1%),豆油库存为103.62万吨,较上周下降4%,本周开机率升至57.33%。

四

供需平衡表

五

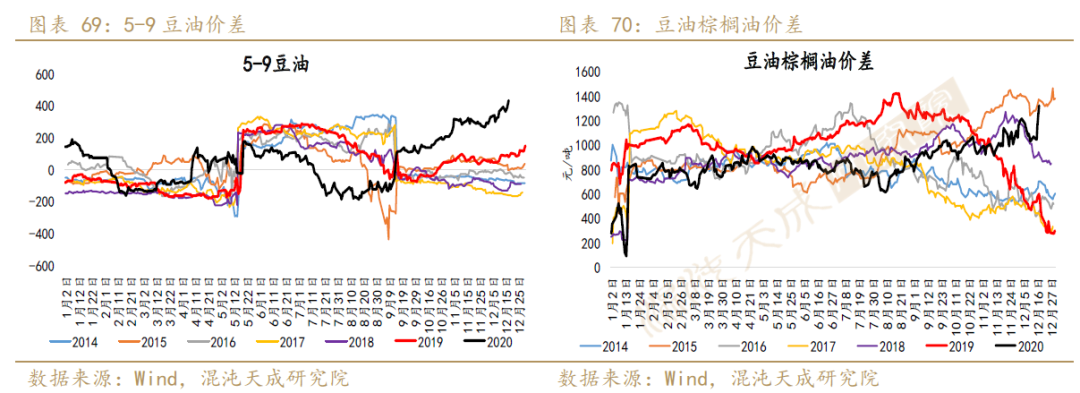

利润与价差

菜油

一

供需 – 偏紧格局还将持续

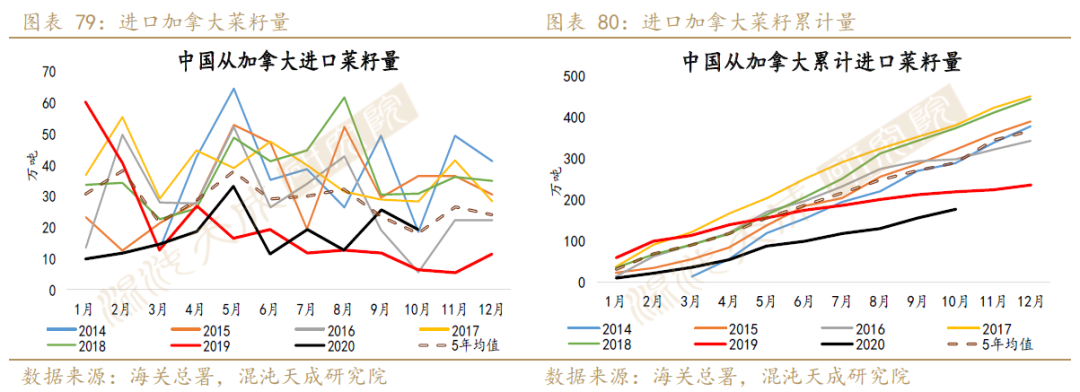

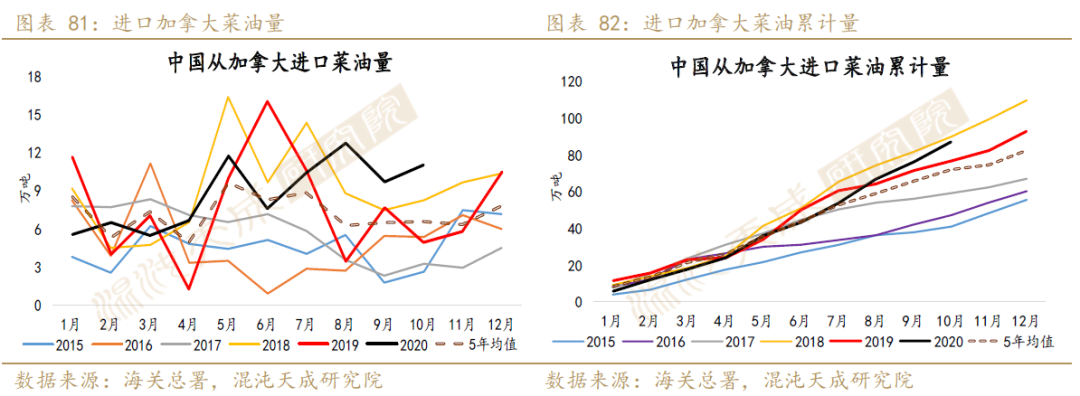

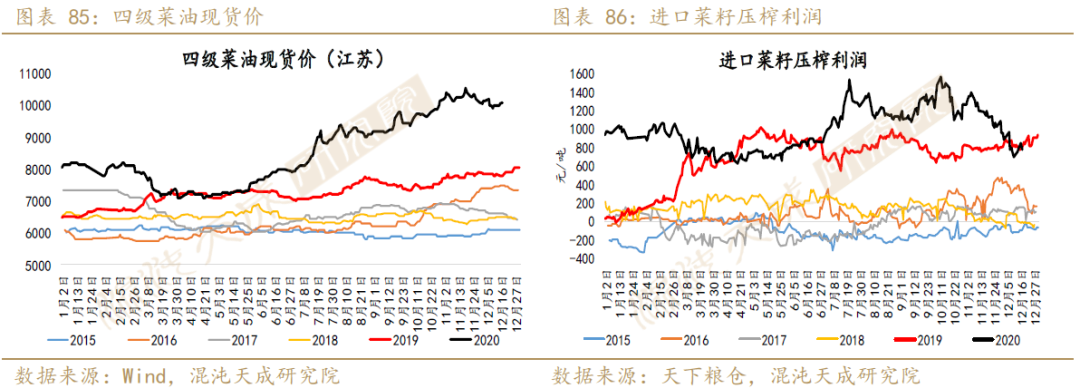

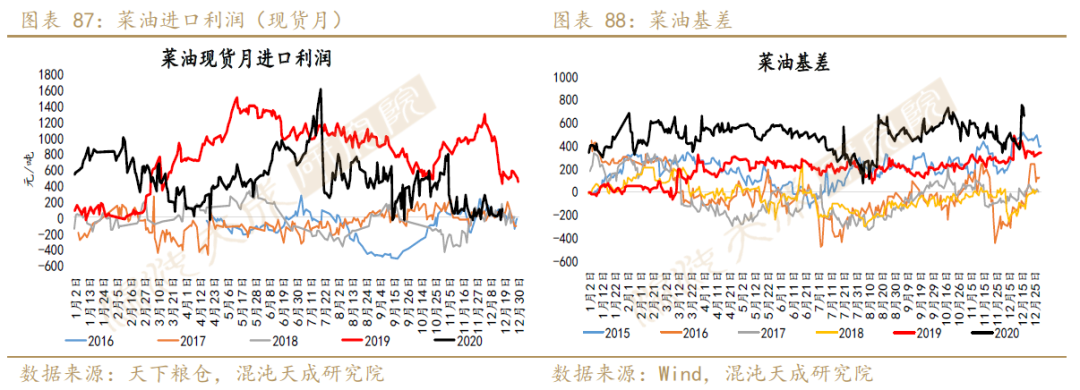

当前菜籽菜油进口限制减弱,供应较前几月有显著增长,但国内表观消费也明显增加,菜油供需紧张格局暂时还难以改变。10月菜油进口量为14.3万吨,高于9月的19.4万吨,降幅为26.4%,其中从加拿大进口11万,进口占比由上月的49.9%升至76.8%。预估11-12月进口毛菜油总量约30万吨,全年预计进口90万吨,高于2019年的75万吨。10月菜籽进口26.4万吨,环比下降2.5%,其中加拿大进口占比由95.4%降至73.6%。当前加方一些不当举措和发言使得中加关系暂时难以缓解,这也影响了我国菜系进口的方向,需持续关注中加和中美关系。

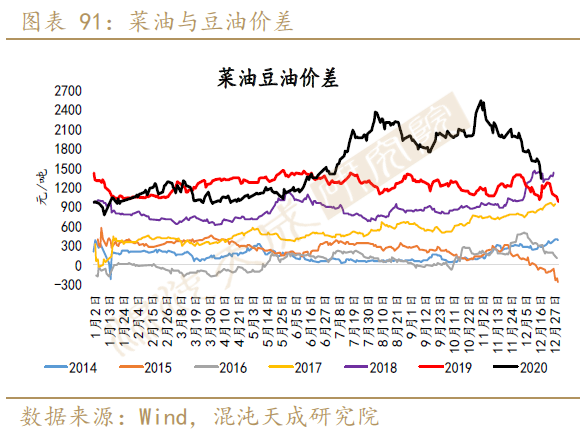

截至12月18日当周,国内菜籽压榨量为5.5万吨,较上周增长10%,今年压榨量明显低于往年,基本为进口菜籽,预计下周压榨量约为5万吨,当前菜棕和菜豆价差逐渐回落,不过由于中加关系,价差又有扩大的可能,同时今年小品种油减产严重,供应紧张,不过油脂可替代性强,除小包装油的消费外,大都可能被豆油替代,菜油需求或减弱。随着菜籽和菜油进口量的增加,后期菜油和豆油、棕榈油之间的价差逐渐修复,菜油需求将逐步上升。

二

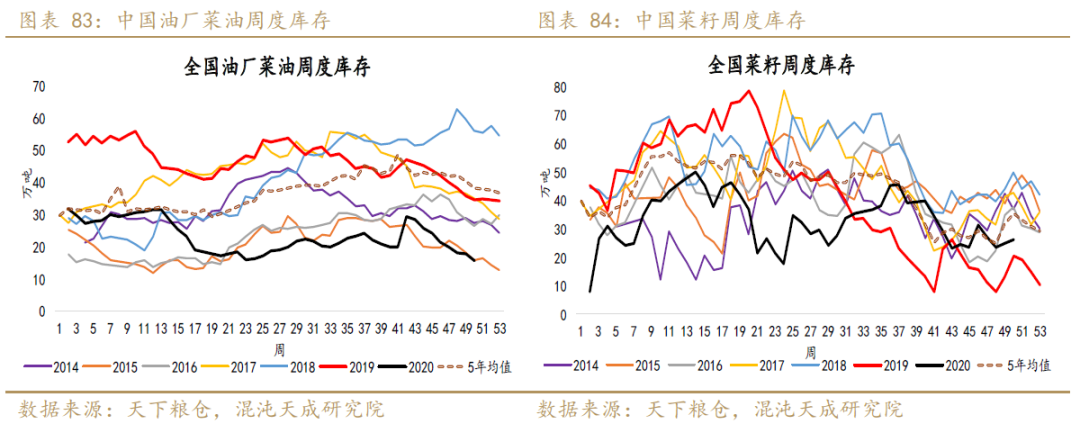

库存 – 国内库存明显下降

由于本周压榨量有所上升,截至12.11,菜籽库存较前一周上升6%至26.4万吨,沿海菜油库存连降八周至15.53万吨,上周降幅较小(-13%),前期替代作用明显,高价差使得除小包装油和川渝地区的刚需外,菜油需求已多被豆油取代,将当前菜籽和菜油进口量均换算成菜油,进口量明显下降,同时需求增强、压榨量上升,菜油表观消费较好,预计近期菜油难以累库。

三

利润与价差

四

策略观点

供应方面,马来疫情严重、劳工短缺,导致近期棕榈油供应难以恢复,预计12月产量达到近期最低点,后期东南亚降水恢复正常,估计马棕产量1月开始逐步回升,官方数据显示目前印尼棕榈油产量处于高位,但11月起进入减产周期,供应压力缓解;当前南美降雨增多,巴西和阿根廷大豆种植进度加快,但收获时间可能延迟2周,展望巴西南里奥格兰德州和阿根廷大部分地区大豆生长期降水不太乐观,需关注南美天气,本周我国大豆压榨量回升至201万吨,处于同期最高位;菜籽和菜油整体进口减少,国际小品种油减产,同时中加关系担忧持续,菜油供应紧张暂时难以缓解。需求方面,马棕和美豆恢复强劲出口,12月我国油脂节前备货逐步启动,后续需关注美豆出口。本月USDA供需报告仅上调美豆压榨量,期末库存随之降至1.75亿蒲,库消比低至3.86%,支撑较强,但南美天气不确定性仍存,同时美豆出口强劲,后期上调出口的可能性极高,预计油脂还将上行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)