第一部分 镍不锈钢市场行情回顾

2月份,镍价大幅下跌,跌幅约11.0%;不锈钢价格震荡下跌,跌幅约4.8%。2月,中国刺激政策逐渐发力,经济前景有望获得提振,利好市场乐观预期;不过美国就业及通胀数据均高于预期,强化了美联储延续加息步伐的可能,支撑美元指数大幅回升。国内精镍冶炼产量逐渐爬升,同时不锈钢终端需求缺乏改善,以及新能源市场增长势头放缓,受此影响市场畏高心态升温,镍现货升水回落明显,对期货价格的压力也增大。

数据来源:瑞达期货、WIND

第二部分 产业链回顾与展望分析

一、市场供需情况

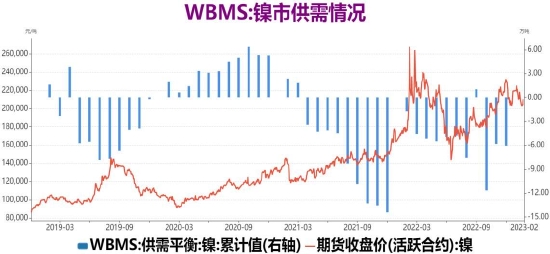

1、全球镍市供应短缺局面

世界金属统计局(WBMS)公布的数据显示,2022年12月全球精炼镍产量为26.07万吨,消费量为26.71万吨,全球精炼镍市场供应短缺0.64万吨。2022年全球精炼镍总产量为299.97万吨,消费量为306.02万吨,全球精炼镍市场供应短缺6.05万吨。2022年12月全球镍矿产量为27.69万吨,2022年全年产量为322.48万吨。

国际镍业研究组织(INSG)在报告中称,继续2021年出现166600吨的供需缺口后,2022年全球镍市场的供应过剩112200吨。INSG称,去年12月份全球镍供应过剩2.19万吨,11月供应过剩6700吨。

数据来源:瑞达期货、WIND

2、镍市库存继续下降

作为供需体现的库存,截至2023年2月24日,全球镍显性库存47094吨,较1月末减少6886吨。其中LME镍库存44580吨,较1月末减少7176吨,伦镍库存2月录得小幅下降,延续下降趋势;而同期,上期所镍库存2514吨,较1月增加290吨,上期所库存2月有小幅增加,整体仍维持在历史极低水平,市场资源偏紧状态。整体上,今年年初全球镍库存国内外有所分化,其中LME库存下降趋势仍在持续。

数据来源:瑞达期货、WIND

3、世界不锈钢协会预期

据英国钢铁研究机构MEPS,2022年全球不锈钢产量预估5650万吨,同比减少3.07%(此前MEPS预测,2022年全球不锈钢粗钢产量将达到5860万吨)。中国和印尼的总产量约占世界产量的2/3.根据国际不锈钢论坛(ISSF)公布的数据,2022年上半年全球产量2899.5万吨,同比减少3.49%。中国、欧洲、亚洲(不包括中国、韩国)、美国分别占比为56.4%、12.5%、13.2%、3.8%,其余地区占比14.1%。减量主要系需求疲软和事故干扰。其中,中国不锈钢产量主要受疫情、地产和出口拖累;欧洲受能源成本飙升,大量不锈钢厂停产;韩国POSCO炼钢厂发生浸水事故,生产恢复缓慢;中国台湾地区熔炼活动受到岛内库存高企和终端用户需求低迷的拖累;印尼钢厂7月、9月、11-12月因海外需求疲软而减产。

从中国和印尼不锈钢新增产能投放计划来看,2023年主要关注德龙溧阳(276万吨/年产能)、山东鑫海(162万吨/年产能)、福建青拓(200万吨/年产能)、山东盛阳(170万吨/年产能)、河北毕氏(139万吨/年产能)等项目进展情况。当然,这仅是钢厂新增产能投放计划,钢厂会根据实际需求和利润情况进行调节。只要钢厂不产生恶性竞争,产能会有序投放。预计2022年中国不锈钢产量3344万吨,同比减少2.11%;印尼不锈钢产量480万吨,同比减少3.61%。

展望2023年,不锈钢供需双增,供应弹性大于需求弹性。具体来看,产能处于扩张周期,国内产量增速约5%。需求总体平稳增长,内外需分化。在疫情影响褪去和政策托底下,国内经济有望迎来复苏。其中,国内地产边际改善、电梯家电受益、基建持续发力、化工景气度筑底回升等,对不锈钢消费存在拉动作用。海外则面临衰退风险,外需走弱,出口承压。预计2023年全球不锈钢产业迎来复苏,产量提升4.5%。其中,中国不锈钢产量3511万吨,同比增加5%;印尼不锈钢产量550万吨,同比增加14.58%。

4、300系不锈钢库存大幅增加

华东和华南是我国主要的不锈钢生产和消费地区,其中佛山和无锡市场是我国最主要的不锈钢贸易集散中心,两地流通量约占全国的80%以上,因此其库存情况也成为不锈钢供需情况的晴雨表。截至2月24日,佛山、无锡不锈钢总库存为123.32万吨,较1月底增加8.98万吨。其中200系不锈钢库存为29.14万吨,较1月同期增加3.89万吨;300系不锈钢库存为83.79万吨,较1月底增加3.23万吨;400系不锈钢库存为10.39万吨,较1月底增加1.86万吨。一季度不锈钢进入增库周期,库存出现大幅增加,并且与往年同期对比增幅更大。因国内疫情以及春节假期等因素,市场运输以及采需减少,导致库存增幅较大。

数据来源:瑞达期货、WIND

二、市场供应情况

1、镍矿进口季节性下降

据海关总署公布的数据显示,2022年12月中国镍矿进口量275.76万吨,环比减少33.9%,同比增加44.0%。其中,自菲律宾进口镍矿量198.00万吨,环比减少44.7%,同比增加29.0%。自其他国家进口镍矿量77.76万吨,环比增加31.9%,同比增加104.8%。

12月中国镍矿进口量呈季节性下降,镍矿主产国菲律宾进入雨季后,月出货量断崖式减少,其他国家和地区如新喀里多尼亚进口贡献量维持高位,整体来看环比下降,但同比来看有明显增加。

数据来源:瑞达期货、WIND

据Mysteel统计,2023年2月23日镍矿港口库存总量为836.93万湿吨,较1月底减少127.3万吨。其中菲律宾镍矿为804.17万湿吨,较1月底减少118.51万吨;其他地区镍矿为32.76万吨,较1月底减少8.79万吨。一季度月份国内镍矿港口库存进入去库周期,菲律宾逐渐进入雨季,并且国内炼厂开始积极采购备货,后续镍矿港口库存预计逐渐下降。

数据来源:瑞达期货,Mysteel

2、国内镍铁产量持稳 印尼镍铁进口增长明显

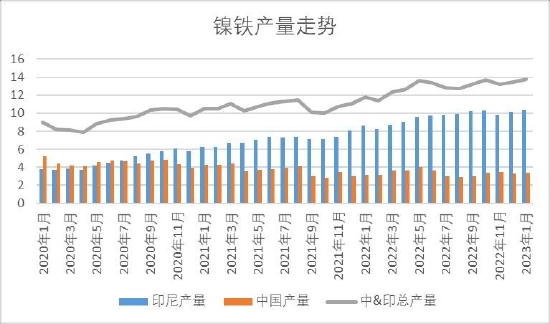

产量方面,据Mysteel网数据,2023年1月中国镍生铁实际产量3.35金属量万吨,环比增加0.51%,同比增加7.19%。中高镍生铁产量2.87万吨,环比减少4.19%,同比增加4.82%;低镍生铁产量0.48万吨,环比减少17.02%,同比增加23.9%。2023年2月中国镍铁预估产量金属量3.42万吨,环比增加2.08%,同比增加10.15%。中高镍铁产量2.88万吨,环比增加0.25%,同比增加7.42%;低镍铁产量0.54万吨,环比增加12.99%,同比增加28.3%。

印尼镍铁产量方面,2023年1月印尼镍生铁实际产量金属量10.38万吨,环比增加4.03%,同比增加20.36%。其中中高镍生铁镍金属产量10.27万吨,环比增加4.33%,同比增加19.08%。2023年2月印尼镍生铁预估产量金属量10.51万吨,环比增加1.31%,同比增加27.06%。其中中高镍生铁镍金属产量10.40万吨,环比增加1.33%,同比增加25.73%。

数据来源:瑞达期货,Mysteel

进口方面,据中国海关数据统计,2022年12月中国镍铁进口量62万吨,环比增加2.3万吨,增幅3.8%;同比增加28.4万吨,增幅84.5%。其中,12月中国自印尼进口镍铁量54.7万吨,环比增加0.4万吨,增幅0.7%;同比增加25.3万吨,增幅86.1%。2022年1-12月中国镍铁进口总量589.6万吨,同比增加217.1万吨,增幅58.3%。其中,自印尼进口镍铁量539万吨,同比增加225万吨,增幅71.6%。

数据来源:瑞达期货,WIND

3、电解镍产量维持较高水平

据Mysteel调研全国8家样本生产企业统计,2023年1月国内精炼镍总产量14500吨,环比减少11.80%,同比增加14.04%。目前国内精炼镍企业设备产能20480吨,运行产能15387吨,开工率75.13%,产能利用率70.80%。2023年1月,甘肃、吉林、山东、浙江、江西等地企业正常生产;新疆地区冶炼厂因检修调整继续停产;广西、天津等地精炼镍产线仍处停产当中,企业以生产硫酸镍为主。

2023年2月开始,浙江、江苏、湖北等地多家企业开始扩产或新投精炼镍产线,新疆地区冶炼厂有望复产,金川集团亦计划增产,预计2月国内产量将大幅增加至16800吨,环比上涨15.86%,同比上涨18.20%。

数据来源:瑞达期货、Mysteel

4、铬矿到港量下降价格偏强

我国铬矿资源十分贫乏以及开采成本高,导致铬矿的供应很大程度依赖于进口,南非是我国铬矿的最大进口国,占比在70%左右,铬矿常被加工成铬铁,因此铬矿进口量与我国铬铁产量呈现明显正相关。库存方面,据Mysteel数据,截至2月24日国内主要港口铬矿库存236.5万吨,较1月末增加11.8万吨,增幅为5.25%。2月南方库存均有增加,有大船到港;下游铁厂刚需补库积极,北方库存适当去库。预计短期内铬矿紧张程度稍有缓解,但可贸易量集中度较高,持货商多挺价为主,北方市场价格相对南方市场价格多骗偏强运行。

数据来源:瑞达期货 Mysteel

5、铬铁进口量同比增加 国内产量持稳

我国铬铁使用量较大,铬铁生产自给能力在七成左右,在国内生产仍无法满足下游需求情况下,依然需求大量进口铬铁,其中南非、哈萨克斯坦是我国铬铁的主要进口国,铬锰系、铬镍系、铬系不锈钢据需要使用铬原料进行生产,其中300系不锈钢生产中铬铁成本占15%左右。据海关数据统计,2022年12月中国高碳铬铁进口总量为11.97万吨,环比减少48.1%,同比减少39.5%;其中自南非进口的高碳铬铁4.43万吨,环比减少55.2%,同比减少52.9%;自哈萨克斯坦进口的高碳铬铁3.99万吨,环比减少43.2%。2022年1-12月中国高碳铬铁进口总量237.43万吨,同比减少9.7%;其中自南非进口高碳铬铁的数量为116.1万吨,同比减少10%,自哈萨克斯坦进口的高碳铬铁数量为57.69万吨,同比减少9%。

资料来源:瑞达期货、Wind

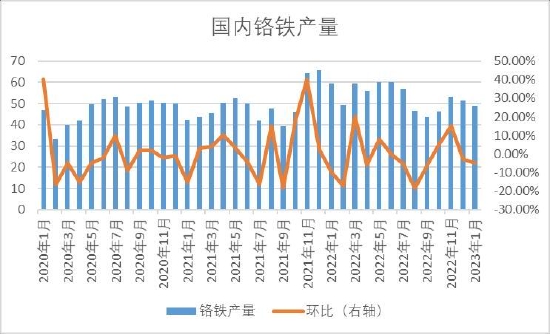

产量方面,截止2023年2月8日,Mysteel调研全国中低微碳铬铁冶炼企业样本共56家,1月中低微碳铬铁生产企业22家在产。2023年1月中国中低微碳铬铁产量为4.68万吨,环比下降11%,同比下降17.6%。其中主产地内蒙古地区1月产量为2.85万吨,环比增加12.2%。

1月份恰逢春节假期,铬铁市场成交转淡,工厂生产积极性不高。叠加原料端矿价偏高以及南方枯水期电力成本高企,南方低微碳铬铁生产企业多选择提前放假进行停产检修,开工率大幅下滑,全国低微碳铬铁产量整体呈现下降走势。年后市场行情回暖,个别企业为交补订单陆续恢复生产,但成本端涨势偏强下,工厂利润依旧微薄,多数企业等待下游订单签订后进行复产,但2月自然日较少,整体产量恢复有限。预计2023年2月中低微碳铬铁产量依旧保持低位水平,排产为4.8万吨环比增加2.56%。

资料来源:瑞达期货、Mysteel

三、市场需求情况

1、300系利润亏损小幅缩窄

冶炼304不锈钢核心原料是镍板、镍铁、铬铁、废不锈钢等。由于每家钢厂设备和工艺有一定差异,获取原料的渠道和价格也差异较大,使得每家钢厂原料配比情况各不相同。其中镍铁在镍原料配比率大约为70%,废不锈钢在镍原料配比率大约为22%,镍板在镍原料配比率大约为8%,再加上制造工序成本约为2700元/吨,以及设备折旧和财务成本约为650元/吨。截至2月24日,计算生产304不锈钢的成本约18440元/吨,成本较1月末减少339元/吨,无锡太钢304不锈钢冷轧现货价17550元/吨,较1月末下跌100元/吨,生产利润为-890元/吨。具体原料价格方面,长江有色镍板1#价格205800元/吨,较1月末下跌24500元/吨;江苏高镍铁7-10%价格1345元/镍,较1月末下跌25元/镍;内蒙古高碳铬铁价格9350元/吨,较1月末上涨100元/吨;无锡304废不锈钢价格12400元/吨,较1月末下跌400元/吨。整体来看,2月不锈钢价格持稳运行,原料端镍铁、废不锈钢价格有所下降,使得钢厂生产略有改善,但是依旧处在亏损状态。

数据来源:瑞达期货、WIND

2、300系产量预计回升

从国内终端需求来看,镍的主要消费集中在不锈钢行业,据估计不锈钢约占全球镍需求约70%,不锈钢中对镍的使用主要在200系、300系不锈钢,且300系不锈钢含镍量要高于200系不锈钢。据Mysteel网数据,2023年1月国内新口径国内41家不锈钢厂粗钢产量238.63万吨,月环比减少21.3%。其中:200系59.8万吨,月环比减少40%;300系136.52万吨,月环比减少11.9%;400系42.27万吨,月环减少12.8%。

预计2023年2月国内新口径国内41家不锈钢厂粗钢排产290.68万吨,月环比增加21.8%。其中:200系81.2万吨,月环比增加35.6%;300系158.27万吨,月环比增加15.9%;400系51.25万吨;月环比增加21.2%。

数据来源:瑞达期货、Mysteel

3、不锈钢出口需求仍有压力

根据海关总署数据显示,2022年12月,国内不锈钢进口量约23.68万吨,环比减少5.48万吨,减幅18.79%;同比减少3.35万吨,减幅12.4%。2022年1-12月,国内不锈钢进口累计量约328.5万吨,同比增加35.72万吨,增幅12.2%。国内不锈钢进口地区比较集中,以印度尼西亚、日本、韩国为主,2022年12月,从三地进口的量21.97万吨,占国内总进口量的92.78%。前五地区的量累计约22.7万吨,占国内总进口量的95.84%。

2022年12月,国内不锈钢出口量约39.06万吨,环比减少1.03万吨,减幅2.56%;同比减少5.22万吨,减幅11.8%。2022年1-12月,国内不锈钢出口累计量约455.13万吨,同比增加9.48万吨,增幅2.13%。12月出口减少以印度和韩国为主,环比分别减少1.54万吨和1.26万吨,因11月两者从国内进口了大量的不锈钢量,采购需求放缓,不过目前仍维持历史高位。

数据解读:瑞达期货 海关总署

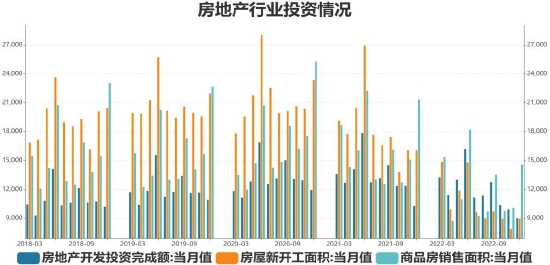

4、房地产行业处于探底期

房地产方面,根据国家统计局公布数据显示,2022年1-12月份,全国房地产开发投资完成额132895亿元,同比下降10%。12月份,房地产开发景气指数(简称“国房景气指数”)为94.35,较11月份的94.42续降。1-12月份,房屋新开工面积120587万平方米,同比下降39.4%。1-12月份,商品房销售面积135837万平方米,同比下降24.3%。房地产行业依旧延续疲软的情况,未来还需要更多的政策支持。在2022年底的中央经济报告会上,在提及着力扩大国内需求方面,提到要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景;以及要支持住房改善等消费。国务院副总理也指出,房地产是国民经济的支柱产业,针对当前到的下行风险,我们已出台一些政策,正在考虑新的举措,努力改善行业的资产负债状况,引导市场预期和心回暖。未来一个时期,中国城镇化仍处于较快发展段,有足够需求空间为房地产业稳定发展提供支撑。因此预计2023年房地产企业融资将得到改善,房地产开发投资也将企稳回升。

数据来源:瑞达期货、WIND

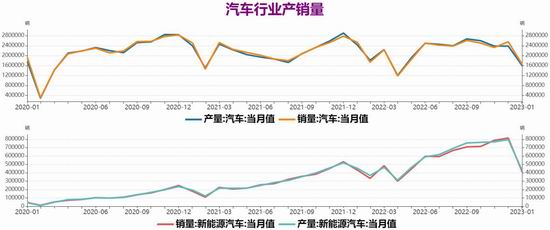

5、汽车行业增长有所放缓

汽车产销方面,根据中国汽车工业协会发布数据显示,2023年1月,汽车产销环比、同比均呈现明显下降,产销量分别达到159.4万辆和164.9万辆,环比分别下降33.1%和35.5%,同比分别下降34.3%和35%。新能源汽车方面,新能源汽车产销继续保持高速增长,2023年1月,新能源汽车产销分别达到42.5万辆和40.8万辆,环比分别下降46.6%和49.9%,同比分别下降6.9%和6.3%,市场占有率达到24.7%。

中汽协认为,汽车产销环比、同比均呈现两位数下滑,主要受春节假期与部分消费需求提前透支,以及传统燃油车购置税优惠和新能源汽车补贴政策退出影响。中汽协表示,近期,各主管部门均表示将继续稳定和扩大汽车消费,同时多地陆续出台促进汽车消费和鼓励新能源汽车发展政策,加之节后各地大规模基建工程陆续开工,将为汽车市场平稳发展注入信心。

数据来源:瑞达期货、WIND

6、机械行业好转态势

机械行业方面,根据国家统计局数据显示,2022年12月挖掘机产量22751台,同比下降34.9%。2022年全年累计产量306950台,同比下降21.7%。拖拉机方面,12月大中小型拖拉机产量分别为5572台、19011台、1.4万台,同比分别下降41.2%、48.8%、17.6%。2022年全年,大中小型拖拉机累计产量分别为107647台、291858台、17万台,同比分别增长10.7%、下降8.2%、下降11.5%。总体来看,除大型拖拉机产量有所增长之外,2022年全年我国主要机械设备产量均有所下滑。其中,挖掘机降幅最大,同比下降21.7%。挖掘机方面,据中国工程机械工业协会对26家挖掘机制造企业统计,2023年1月销售各类挖掘机10443台,同比下降33.1%,其中国内3437台,同比下降58.5%;出口7006台,同比下降4.41%。装载机方面,据中国工程机械工业协会对19家装载机制造企业统计,2023年1月销售各类装载机6347台,同比下降16.5%。其中国内市场销量2430台,同比下降41%;出口销量3917台,同比增长12.5%。

受节假日、疫情以及去年12月开始实施的国四阶段排放标准等波动因素影响,1月工程机械主要产品销售较为低迷。按照生态环境部此前发布的《非道路柴油移动机械污染物排放控制技术要求》,自去年12月1日起,不符合国四标准要求的560kW以下(含560kW)非道路柴油移动机械及柴油机,将禁止生产、进口和销售,“国四”时代正式开启。政策换挡期也影响了部分销售。并且,受疫情政策改善及房地产、基建扶持政策影响,今年元宵节后工程机械企业意向订单较多,行业开工情况好转,下游客户对2023年持乐观态度。

数据来源:瑞达期货、WIND

四、3月镍、不锈钢价格展望

宏观面,全球主要经济体制造业PMI数据均下降,并且欧美进入收缩区间,显示全球经济面临的下行压力依然增大。美国2月就业及通胀数据均高于预期,弱化了美联储放缓加息的预期,使得美元指数止跌回升。中国财政政策力度加大加快,市场对经济前景较为乐观,不过需关注后续基建地产以及社融等经济数据是否实质性改善。

基本面,上游菲律宾因雨季镍矿供应开始下降,国内镍矿港口库存进入去库周期,但进口价格降至较低水平,且其他地区发货量也有增加,原料供应情况较为充裕。国内镍铁产量持稳,印尼今年镍铁产能仍在持续释放,随着印尼镍铁回国量增大,未来镍铁市场仍面临过剩的担忧。国内精炼镍方面,由于镍矿供应充裕,电解镍厂产量维持较高水平,多地有精镍新投复产产能将释放;印尼高冰镍产能释放开始加快,出口供应量有明显增加,利于缓解市场供应紧张局面。但目前国内外镍库存均仍处于低位,资源偏紧局面明显。下游方面,新能源进入传统淡季,补贴退坡情况下,预计上半年新能源汽车将面临压力,不过行业上升趋势依然存在,对三元电池需求拉动明显。不锈钢方面,由于节后钢企仍在复产阶段,对后市需求的乐观预期,钢厂排产积极性较高;终端机械行业需求进入传统旺季,叠加政策端基建工程的拉动作用,产销量有望迎来好转。展望3月份,镍价预计震荡偏强,不锈钢价格预计震荡偏强,建议逢低做多为主。

五、操作策略建议

沪镍:

1、中期(1-2个月)操作策略:谨慎逢低做多为主

具体操作策略

对象:沪镍2305合约

参考入场点位区间:188000-192000元/吨区间,建仓均价在190000元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪镍2305合约止损参考180000元/吨

后市预期目标:目标关注210000元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-2月沪伦震荡运行,鉴于海外库存降幅更大,沪伦比值预计震荡下跌,建议尝试卖沪镍(2305合约)买伦镍(3个月伦镍),参考建议:建仓位(NI2305/LME镍3个月)8.00,目标7.50,止损8.20。跨品种套利-鉴于当前基本面锡强于镍,预计锡镍比值企稳回升,建议尝试买沪锡、卖沪镍操作,参考建议:建仓位(SN2305/NI2305)1.03,目标1.30,止损0.90。

3、套保策略:下方用镍企业可持有适当多头保值头寸;而上方持有商建议在镍价上涨至21万元以上后,空头保值可逢高适当增加。

不锈钢:

1、中期(1-2个月)操作策略:谨慎逢低做多为主

具体操作策略

对象:不锈钢2305合约

参考操作点位区间:16100-16500元/吨区间,建仓均价在16300元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议不锈钢2305合约止损参考15800元/吨

后市预期目标:目标关注17300元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨品种套利-2月镍不锈钢比值震荡下跌,鉴于基本面不锈钢强于镍,预计后市比值震荡下跌,建议尝试卖沪镍、买不锈钢操作,参考建议:建仓位(NI2305/SS2305)12.0,目标10.0,止损13.0。

3、套保策略:下游企业在不锈钢跌至16000元下方,可增加多头保值头寸;而上方持有商可谨慎观望逢高做空套保机会,关注17500元上方。

风险防范:

美国经济数据好于预期,美联储鹰派态度强化

终端行业需求表现不佳,下游恐高情绪采需乏力

印尼镍冶炼产能加快释放,产品回国成本走弱

瑞达期货 许方莉

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)