一、行情回顾

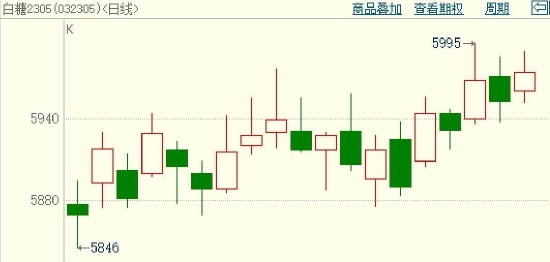

2月郑糖震荡走强。春节过后,郑糖跳空高开,后期走势确认跳空缺口,维持强势。基本面上,国产糖估产上调,最终产量减幅或低于预期。

2月国际糖价高位震荡。基本面上,供应紧张忧虑持续影响市场。印度出口配额迟迟未落地,估产下调背景下,或不再进行出口。泰国含糖率高于往年,增产格局下出口或达到900万吨,对于糖价存在一定抑制。

图:郑糖主力合约走势

数据来源:博易云 国信期货

图:ICE期糖主力合约走势

数据来源:博易云 国信期货

二、国内市场分析

1、广西收榨进度较快 社会库存偏低

2022/23榨季蔗糖生产高峰期已过,至2月22日,广西累计收榨糖厂20家。截至2月10日,广西累计产糖量略减。最终减产幅度还有一定不确定性。但市场基本已经在消化国产糖减产的利多。目前糖产量的主流估计在960万吨左右。除非出现超预期的减产,否则对于价格的影响预计有限。

2023年1月广西第三方社会库存约111万吨,较2022年12月底129万吨环比下降18万吨。在全面压榨的供应压力下,没有出现累库存的情况,反而是去库存的状态,说明整体广西的产销状况良好,后期的压力偏轻。如果消费方面能够出现持续好转,现货价格将有较强的支撑。

图:广西第三方库存(单位:万吨)

数据来源:沐甜科技 国信期货

图:全国年度食糖产量(单位:万吨)

数据来源:Wind 国信期货

2、1-2月进口量合并发布,仓单注册五年最高

截至2022年12月,2022/23榨季累计进口177万吨,同比减少7万吨。2022年1-12月底累计进口食糖527万吨,同比减少40万吨。2023年1-2月进口量合并公布,从发运量来看,2023年1月进口预计在40万吨左右,与2022年同期持平。由于2022年1-2月合计进口82万吨,处于较高水平,2023年1-2月合计进口同比仍存降低可能。

截至2月23日,郑商所白糖仓单35587张,有效预报为6540张,共计42127张,去年同期为32381张,处于五年最高水平。仓单注册量高于往年水平,与行业基差交易逐步普及有一定关系,如果后期基差走强,贸易商等有注销仓单在现货销售的可能。另外,显性库存的增加使得现货市场流动性降低,对于现货价格有一定支撑。

图:全国白糖单月进口量(单位:万吨)

数据来源:中国海关 国信期货

图:郑商所白糖仓单加预报(单位:张)

数据来源:郑商所 国信期货

三、国际市场分析

1、泰国生产基本结束 1月汽油价格上调

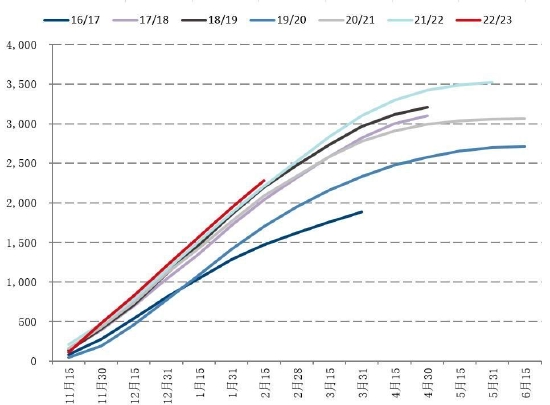

2月10日,泰国甘蔗和糖业委员会(OCSB)表示,泰国预计在3月份结束压榨,预计产糖1150万吨,同比增加13.3%。截至2月21日,泰国累计产糖834万吨,同比增加14%。泰国本榨季甘蔗种植面积增加,并且甘蔗含糖量同比大幅增加,目前产糖率为11.305%,去年同期为10.76%。

产量充足的前提下,出口将显著增加,预计泰国2022/23榨季出口900万吨糖,同比增长17%。2023年1月泰国出口糖69.84万吨,同比增加20.39%。如果印度不增加出口,泰国出口大概率保持强劲。

图:泰国累计甘蔗压榨量(单位:吨)

数据来源:OCSB 国信期货

图:泰国月度出口糖量(单位:吨)

数据来源:OCSB 国信期货

2、印度糖产量进一步下调 出口或不再增加配额

由于季风雨后半程多云天气居多,甘蔗的光照不足,导致甘蔗早熟,开始开花,重量下降。甘蔗估产面临进一步下调的风险。同时,用于生产乙醇的量也有所增加,从2021/22年度的320万吨上升到2022/23年度的450万吨。印度2021/22年度生产食糖3580万吨,2022/23年度预计将下降至3400-3430万吨。

印度本榨季至今仅发放了610万吨出口配额,上榨季出口量达到创纪录的1100万吨。目前第二批出口配额迟迟未发放,预计在3月将公布最终决定。理论上来看,由于产量下调,印度为了保证国内供应,基本不会增加出口。如果确认不再增加出口,那么全球贸易流在巴西糖大量上市前趋于紧张。

图:印度年度产糖量(单位:万吨)

数据来源:ISMA 国信期货

图:印度累计产糖量(单位:万吨)

数据来源:ISMA 国信期货

四、结论及操作建议

国内市场来看,广西现货销售进度良好,第三方库存在生产季节下降,对于后期糖价存在支撑。1-2月进口量合并发布,船期来看1月进口量预计在40万吨左右,1-2月进口量合计有所收缩仍存在可能。注册仓单处于历年较高水平,显性库存增加,现货流动性或下降,对于现货价格存在一定支撑。内外价差有所收缩但仍处于倒挂,国内糖价下方空间有限。

国际市场来看,巴西3月面临燃油税政策的变化。另外,谷物出口或造成巴西短期的物流运输受阻。印度估产下调,为了保证国内供应,或不再增加出口配额。泰国增产确认,出口或增至900万吨。总体来看,一季度国际糖市贸易流保持偏紧状态,糖价预计高位运行,运行区间参考19-24美分/磅。

操作建议:偏多思路为主。

国信期货 侯雅婷

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)