一、逻辑分析与行情研判

粕类油脂2月份在基本面差异及宏观影响下,油粕强弱略出现一定转变。蛋白粕在2月份维持高位震荡为主,其核心原因依然在于南美天气的不确定性阿根廷减产担忧、巴西丰产压力以及国内需求偏弱。而油脂在2月份走势呈现一定差异,棕榈油和豆油表现较强,菜油走势相对较弱。其主要驱动因素在于供应担忧及需求好转提振,如棕榈油产区减产担忧、出口政策变化、斋月备货需求提振及国内消费需求逐步修复。

首先,从蛋白粕来看。豆粕短期在供应担忧下,仍维持近强远弱格局,05合约存较强支撑。从国际市场来看,当前市场影响核心在于南美大豆,价格走势需关注后期巴西大豆出口节奏。美豆方面,新作在天气影响下减产已是既定事实,2022/23年度美豆整体供需偏紧。同时在2月份美国农业部展望论坛上,美豆种植面积预估为8750万英亩,低于此前分析师预估,但产量有所上调,短期来说对盘面影响有限,仍需关注后续实际种植情况。当前美豆出口窗口期已临近尾声,但在巴西大豆出口延期下仍有部分需求依赖美豆。截至2月16日的一周,美国大豆出口检验量为1,578,066吨,上周为1,693,288吨,去年同期为1,045,267吨,周度出口量略有下滑。南美方面,2022/23年度巴西产量或创纪录,但阿根廷产量尚不乐观。2月份USDA对于22/23年度巴西大豆产量预估保持在1.53亿吨的新高,产量较去年同比增加超两千万吨,且市场对巴西产量预估也普遍维持在1.5亿吨以上。目前巴西大豆产区已逐步进入收获阶段,在天气潮湿下整体收获进度偏慢,截至2月18日收获23%,去年同期33%,均值为21%。巴西一般在二月底及三月初进入出口高峰阶段,但今年面临雨水过多,阻碍收割和交通运输,导致巴西大豆收割进度偏慢,出口也被延迟,也导致国内3-4月份大豆到港量不断被下调。而阿根廷大豆在种植期间干旱天气影响下产量表现不佳,虽2月份产区迎来降雨,但整体降雨量偏少,仍无法挽回其部分受损作物。2月份USDA对于阿根廷产量预估在4100万吨,但布交所将阿根廷产量下调至3350万吨,关注后续3月份USDA对阿根廷数据进一步的调整。从国内方面来看,1-2月份进口大豆到港下滑,且在巴西大豆收割及运输延迟风险下,3-4月份进口大豆到港量预计下调。据市场预估,2月大豆到港量预计702万吨,3月进口大豆到港量预计650万吨。因此短期在到港偏紧下,5月合约价格仍较坚挺,支撑基差处于较高水平,不过现货价格在到港预期增加下表现趋弱。国内油厂在大豆紧缺下,部分地区出现断豆停机现象,开机率整体下调。需求方面,在下游养殖利润表现不佳以及节前生猪和禽类大量出栏下,豆粕整体需求偏弱。豆粕市场成交较清淡,接货意愿不强。豆粕库存或在供应预期增加及需求偏弱下,2季度将继续累库。菜粕方面,当前处于近强远弱格局,在豆菜粕价差高位下带来一定替代需求支撑。2022/23年度在加拿大菜籽及各国菜籽丰产下,市场供需偏紧情况好转。随着国内压榨利润好转,国内对于加籽新作买船较积极,22年第四季度进口到港持续增加,12月份到港达54.5万吨,环比增14.3%,且1-2月份进口仍将维持较高水平。需求方面,虽当前处于季节性消费淡季,但在豆菜粕比价优势下,存替代消费需求。且随着气温逐渐回升,华南地区水产需求预计启动。

从油脂方面来看,三大油脂基本面存在差异,油脂强弱表现为棕榈油>豆油>菜油。宏观方面,虽2月份美联储加息步伐放缓,但符合预期,当前在较高的通胀水平下,仍将持续加息,在全球经济衰退下仍会对商品构成压力。其次,国际原油及外盘油脂价格重心下移,也对内盘油脂构成压力。基本面方面,首先从棕榈油来看,市场交易核心在于产区供应担忧以及消费需求增加。印尼方面,据Gapki数据显示,印尼22年棕榈油产量为5124.8万吨,预计并未受到过多天气影响,供应较为充裕。而消费需求预计增加,主要在于生柴政策利好和食用消费的增加。2月份印尼将棕榈油出口税费上调,其次为迎接斋月出口政策进一步收紧,且在B35强制掺混政策下,使得市场担忧棕榈油供应趋紧。而马来方面,在拉尼娜气候带来的强降雨影响及劳工短缺下,11月份后马来棕榈油产量明显下滑,减产周期预计会持续至23年一季度,2月份产量预计继续下滑。需求方面在印尼出口收紧及3月份斋月备货下,出口环比增加。国内棕榈油供需较宽松,库存维持在历史高位,也使得基差走势较弱。随着22年下半年进口到港的增加,棕榈油累库速度加快,目前达到历史高位。近期进口利润有所打开,但在国内供应较为充裕下,后续进口预计有限,去库速度需关注需求的持续好转。下游需求,在天气逐步升温以及棕榈油当前与替代油脂价差优势下,棕榈油及调和油餐饮需求回升。豆油方面,美豆为豆油成本端形成支撑,短期美豆供需偏紧价格易涨难跌。短期在巴西收割及出口延迟下,国内供应存缺口,在压榨减少下,豆油库存预计维持偏低水平。需求方面,国内餐饮需求逐步恢复,同时随着各大高校复课,需求端对于豆油存支撑。当前仍处于国内需求的初步修复阶段,预期持续好转仍需待时间兑现。菜油方面,短期整体表现为供需双弱的局面。加拿大菜籽在2022/23年度新作丰产下,市场供应及出口增加,对中国出口回升。国内在22年第四季度榨利回升后对加籽买船增加,12月份进口菜籽超50万吨,当前油厂菜籽库存也得到明显修复。预计随着油厂开机逐渐恢复,菜油供应预期将好转。而需求端在节后进入菜油消费淡季,且与其他油脂无比价优势下,整体需求平平。

总体而言,对于蛋白粕来说,短期市场矛盾在于南美,阿根廷在天气影响下产量仍有进一步下调空间,巴西面临收割及出口延迟问题,但后续仍存供应压力。供应端关注3月份后巴西进口大豆到港节奏,供应增加基差仍存走弱预期。而下游在节前出栏量较大及养殖利润不佳影响下,且当前为水产养殖淡季,整体需求增量有限,保持刚需补库为主。而油脂方面,在整体供应及需求双双修复下,仍处于震荡区间中。豆油和菜油在油料供应预期增加下,预计将逐渐进入缓慢累库阶段。而棕榈油虽因产地减产周期以及政策利好支撑,但国内库存偏高基本面较弱下仍限制其涨幅。因此在未来油脂供应逐渐改善后,行情关键就在于需求能否带来有效提振,虽然当前需求已有所回暖,关注棕榈油后续去库进度及国内需求情况。

二、图表与数据

(一)行情回顾:2月份油粕强弱略有转换

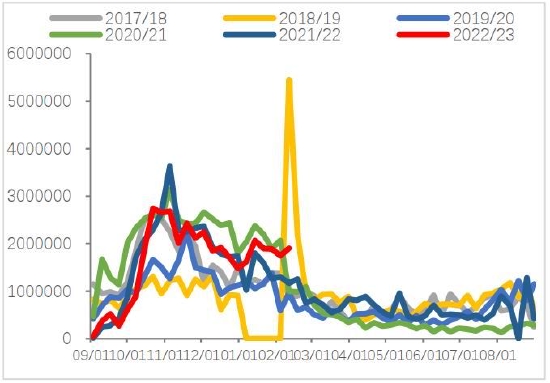

图表1:粕类油脂及相关品种市场交易表现(2.1-2.24)

数据来源:Wind 广州期货研究中心

(二)供给:巴西出口进度偏慢

图表2:美豆累计出口量

数据来源:Wind 广州期货研究中心

图表3:美豆周度对华出口量

数据来源:Wind 广州期货研究中心

图表4:美国驳船费

数据来源:Wind 广州期货研究中心

图表5:阿根廷月度出口量

数据来源:Wind 广州期货研究中心

图表6:巴西大豆月度出口量

数据来源:Mysteel 广州期货研究中心

图表7:巴西大豆收获进度

数据来源:Mysteel 广州期货研究中心

图表8:马来棕榈油产量

数据来源:Wind 广州期货研究中心

图表9:马来棕榈油出口量

数据来源:Wind 广州期货研究中心

图表10:印尼棕榈油出口量

数据来源:Mysteel 广州期货研究中心

图表11:印尼棕榈油库存

数据来源:Mysteel 广州期货研究中心

图表12:国内棕榈油月度进口量

数据来源:Wind 广州期货研究中心

图表13:国内进口大豆到港量

数据来源:Wind 广州期货研究中心

图表14:全国油厂大豆压榨量

数据来源:Mysteel 广州期货研究中心

图表15:油厂油菜籽压榨量

数据来源:Mysteel 广州期货研究中心

图表16:USDA:美国大豆供需平衡表

数据来源:Wind 广州期货研究中心

图表17:USDA:巴西和阿根廷大豆供需平衡表

数据来源:Wind 广州期货研究中心

(三)需求:蛋白粕需求增量有限,油脂需求回暖

图表18:生猪自繁自养养殖利润

数据来源:Wind 广州期货研究中心

图表19:12月份能繁母猪存栏量环比增加0.045%

数据来源:Wind 广州期货研究中心

图表20:饲料月度产量

数据来源:Wind、Mysteel 广州期货研究中心

图表21:豆粕周度表观消费量

数据来源:Wind、Mysteel 广州期货研究中心

图表22:豆油周度成交量

数据来源:Mysteel 广州期货研究中心

图表23:棕榈油日度成交量

数据来源:Mysteel 广州期货研究中心

(四)库存:蛋白粕库存回升,油脂库存仍待修复

图表24:油厂菜粕周度库存

数据来源:Mysteel、Wind 广州期货研究中心

图表25:全国豆粕库存

数据来源:Mysteel、Wind 广州期货研究中心

图表26:棕榈油港口库存

数据来源:Wind、Mysteel 广州期货研究中心

图表27:华东菜油库存

数据来源:Wind、Mysteel 广州期货研究中心

图表28:豆油港口库存

数据来源:Wind、Mysteel 广州期货研究中心

图表29:主要油厂大豆库存

数据来源:Wind、Mysteel 广州期货研究中心

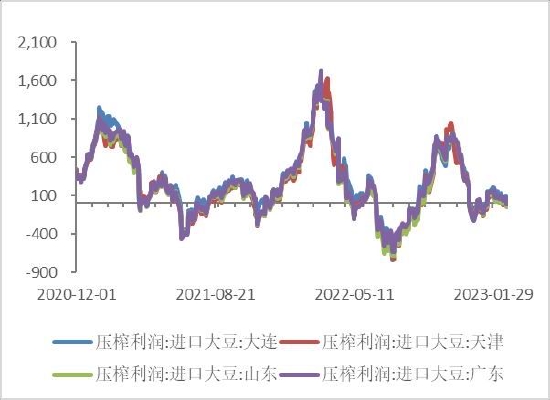

(五)成本利润:近月进口榨利修复

图表30:进口油菜籽压榨利润

数据来源:Wind 广州期货研究中心

图表31:进口大豆近月盘面榨利

数据来源:Wind 广州期货研究中心

图表32:进口大豆现货榨利

数据来源:Wind 广州期货研究中心

图表33:棕榈油进口利润

数据来源:Wind 广州期货研究中心

(六)价差表现:豆粕及菜油基差继续走弱

图表34:菜粕基差

数据来源:Wind 广州期货研究中心

图表35:豆粕基差

数据来源:Wind 广州期货研究中心

图表36:棕榈油基差

数据来源:Wind 广州期货研究中心

图表37:豆油基差

数据来源:Wind 广州期货研究中心

图表38:菜籽油基差

数据来源:Wind 广州期货研究中心

图表39:棕榈油5-9价差

数据来源:Wind 广州期货研究中心

图表40:豆油5-9价差

数据来源:Wind 广州期货研究中心

图表41:菜籽油5-9价差

数据来源:Wind 广州期货研究中心

图表42:豆粕5-9合约价差

数据来源:Wind 广州期货研究中心

图表43:菜籽粕5-9合约价差

数据来源:Wind 广州期货研究中心

(七)重点关注与行业动态(相关品种行业的)

展望论坛:2023年美国玉米、小麦和大豆的种植总面积合计将达到2.28亿英亩,比2022年增长近3%。其中玉米播种面积为9100万英亩,高于2022年的8860万英亩;大豆播种面积为8750万英亩,与去年持平。小麦播种面积预计为4950万英亩,创七年来新高,高于2022年的4570万英亩。

布交所:将阿根廷2022/2023年度大豆产量调低到3350万吨,低于早先预测的3800万吨,因为干旱、近期的热浪和早期霜冻导致作物受损。美国农业部当前预测值为4100万吨。

Safras:2月份巴西大豆出口量将达到915.1万吨,略高于去年2月份的912.2万吨。2月迄今已经装运出口的大豆数量为353.7万吨。今年1月份巴西大豆出口量为913,676吨,1至2月份的出口量估计为1006.5万吨,低于去年同期的1147万吨。估计3月份巴西大豆出口量为622.2万吨。

印尼经济事务部副部长穆斯哈里发·迈克穆德表示,印尼将2月16日至28日装运的毛棕榈油参考价格定为每吨880.03美元,高于2月上半月的879.31美元/吨。2月下半月的棕榈油出口税为每吨74美元,出口费为每吨95美元,出口税费合计达到169美元/吨。

SPOMMA:2023年2月1-20日马来西亚棕榈油产量环比减少4.17%。此前马来西亚棕榈油局的数据显示1月份马来西亚棕榈油产量环比降低14.7%,降至一年来的最低水平,因为热带风暴和洪水扰乱了收割工作。

印尼贸易部国内贸易部门负责人卡桑表示,印尼棕榈油生产商在国内销售的棕榈油仅仅达到国内义务市场(DMO)目标的43.56%。为了确保节日前市场供应,印尼政府已将每月的棕榈油DMO增加到45万吨,用于在国内销售散装以及以Minyakita品牌销售的食用油。

三、操作建议

短期豆粕在美豆成本端以及国内高基差支撑下维持高位震荡,建议短线操作或逢高轻仓试空。油脂走势预计分化但维持区间震荡为主,棕榈油及豆油建议回调后可低多,菜油相对偏弱,建议逢高加空。

风险因素:产区天气、美豆出口、地缘政治、大豆抛储、疫情、印尼出口、政策变化、原油

广州期货 谢紫琪

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)