第一部分 2022年煤焦市场行情回顾

一、2022年焦煤市场行情回顾

2022年焦煤期货市场呈现冲高回落走势,大致可以分成三个阶段,具体分析如下:

第一阶段:1月初-4月上旬,焦煤期价呈现上涨态势。1月整体焦煤宽幅震荡,月初钢厂高炉产能陆续恢复,需求回暖,矿区生产积极性提高。随着冬奥限产预期加强,市场观望情绪浓,煤价持稳,焦煤线上竞拍热度降低,煤价报价下调。2月份,春节假期行情走弱,洗煤厂开工性一般,焦煤供应偏紧,部分煤种出现明显回调。

第二阶段:4月中下旬-7月下旬,焦煤期价呈现下跌行情。疫情四散,多地管控严格,市场信心不足,煤炭进口征税调整为0,进口优势增加,炼焦煤市场情绪转弱。2022年海内外钢材需求走势疲软,成材价格下行,原料承压,焦炭价格连续下调,5月焦煤继续呈现下跌。5月底价格呈现反弹,随着疫情防控措施的优化,下游部分企业逐步复产,但由于消费淡季的拖累,焦企基本处于亏损,生产积极性不高。利润逻辑主导下,焦企对焦炭价格开始进行提涨,炼焦煤市场有所回暖。6月中旬以后,矿区产量高位,进口市场平稳,供应市场相对从租。终端消费表现依旧低迷,钢厂进行主动去库及限减产,焦煤价格连续下行。

第三阶段:7月下旬-12月中旬,焦煤期价区间震荡。

7月下旬至8月中旬,临近“金九银十”终端消费旺季,钢厂复产预期再起,高炉检修减少,钢厂采购需求有所回暖,带动焦企补库增加,8月份,焦炭两轮提涨落地,全国吨焦利润由亏转盈,焦煤成交好转,盘面交易情绪提升,8月下旬,主力合约换月,期价呈现回落。9月以后,随着下游焦钢企逐渐复产开工,煤矿新增订单增多,出货顺利,炼焦煤线上竞拍好转,现货价格上涨,盘面跟随上行,9月中下旬市场开始有补库预期,考虑到10月份长假矿区停产、二十大召开安检加严对焦煤产量的限制,焦煤供应收紧预期主导行情,期价偏强。由于盘面提前反应利多,国庆后煤矿陆续复产,且下游钢厂由于利润微薄,打压原料意愿较强,高炉检修情况增多,焦煤市场信心不足,期价回落。11、12月行情主要受宏观影响,楼市调控力度加大,稳经济基调持续,政策暖风频吹,市场悲观预期修正,盘面震荡上行。由于12月中旬召开的中央经济会议再次强调“房住不炒”,2023年大放水可能性降低,至2022年底盘面已利多出尽,市场预期受较大打击,焦煤领跌黑色板块,12月19日JM2305合约单日跌幅6.36%。

截止2022年12月19日,焦煤期货价格(活跃合约)报收于1855.5元/吨,较2021年年末(2174元/吨)跌318.5元/吨,跌幅14.65%。

图表来源:文华财经

二、2022年焦炭市场行情回顾

2022年焦炭期货市场呈现冲高回落走势。大致可以分为三个阶段,具体分析如下:

第一阶段:1月-4月中旬,焦炭期价呈现上涨。年初,钢厂高炉复产,焦炭需求回暖,焦企出货顺利,焦炭现货价格偏强,市场预期提升,盘面上行。3月,全国疫情多点散发,唐山疫情形式严峻,煤炭产销及运输阻滞,且钢厂利润不佳,控制到货节奏,打压原料,焦炭价格回调,盘面小幅震荡回落,而后随着唐山解封范围扩大,钢厂复产,焦炭需求回暖,盘面继续上行。

第二阶段:4月-8月下旬,焦炭期价呈现下跌行情。

二季度受疫情影响,实际市场需求不及预期,虽然宏观政策宽松,但楼市始终处于筑底阶段,叠加美联储连续加息,大宗商品承压较重。进入三季度,终端消费淡季,下游成材成交进一步趋弱,钢厂的焦炭日耗降低,厂内利润不佳,高炉产能回落,对焦炭采购意愿不高,打压原料意愿较重,焦钢企持续博弈,6月中旬至8月上旬,焦炭现货连续进行五轮提降,焦企亏损严重,行业进行主动限减产,全国吨焦平均利润一度低至-304元/吨,市场情绪低迷。

第三阶段:8月下旬-12月,焦炭期价区间震荡。

8月中下旬,钢厂复产预期开始增多,临近“金九银十”终端消费旺季,钢厂补库增加,焦炭成交好转,焦炭价格呈现反弹,吨焦利润修复,由亏转盈,至国庆前,一方面旺季预期支撑,另一方面钢厂高炉复产增加,焦炭市场信心好转,盘面都呈现上涨行情。国庆期间,国际油价大涨,大宗商品反弹,此后成材震荡下行,给原料带来较重负反馈,由于钢厂始终低盈利运行,10月中旬二十大召开前炼焦煤供应偏紧,煤价坚挺,钢厂成本压力增加,对焦炭进行提降,市场预期再受打压,原料价格回调。11月,受疫情影响,煤矿外运不畅,焦企采购困难,运费上涨,焦炭现货成本支撑抬升,且经历两轮提降后,结合利润因素,继续下行空间收窄,市场预期好转,11月末至12月,宏观频出利好,房市调控力度加大,叠加冬储预期开启,盘面震荡上行。12月中旬,中央经济会议再次强调“房住不炒”,2023年大放水可能性降低,市场预期受较强打压,黑色板块大幅下挫,12月19日J2305合约单日跌幅6.84%。

截止2022年12月19日,焦炭期货价格(活跃合约)报收于2691.5元/吨,较2021年年末(2993.5元/吨)跌302元/吨,跌幅为10.09%。

图表来源:WIND

第二部分 产业链回顾与2023年展望分析

一、原煤市场

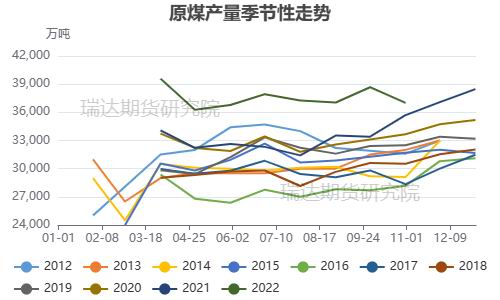

据国家统计局最新数据显示,2022年1-10月累计产量368539.7万吨,同比增长10.0%。从分省数据来看,1-10月山西、内蒙古、陕西、新疆、贵州5省原煤产量合计为308606.5万吨,占全国总产量的83.7%。其中,山西、内蒙古、陕西、新疆原煤产量累计同比分别增长7.9%、13.6%、6.5%和29.6%。2022年全年原煤保持较高增速,月产量及年累计总量的同比增幅基本保持在两位数以上。10月份原煤增速放缓,主因是国庆假期及二十大会议召开,叠加煤矿安全事故多发,矿区环保安检加严,部分产区为了安全进行主动停减产,加上全年受疫情影响,煤炭运输效率有所下降,煤炭供应环比减少,重大会议结束后矿区陆续复产,不过10月整体产量水平仍高于往年水平。年底进入迎峰度冬用电高峰,叠加工业用电需求待释放,化工企业冬储开启,煤炭产量将再回高位。

从往年数据看,我国煤炭消费量逐年增长,2023年煤炭消费量依然可观,目前煤炭行业处于高质量发展期,加上疫情管控持续优化,各地经济逐步恢复,2023年经济有望复苏,煤炭需求将进一步加大,煤炭保供增产基调不变,原煤将继续增长。

图表来源:wind、瑞达期货研究院

二、焦煤市场

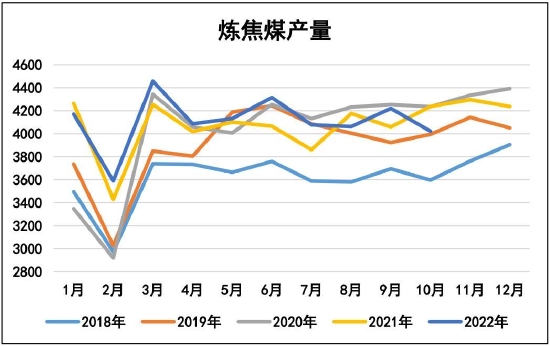

1.焦煤产量

2022年1-10月份,炼焦煤产量累计16381万吨,同比增长0.31%,低于下游焦炭的增幅,全年焦煤产量增幅不大。一方面是受疫情影响,矿区产销效率下降,叠加煤矿安全事故频发,涉事煤矿进行短暂停产整顿,造成阶段性供应收紧;另一方面,国家全力保供电煤,受政策指导,煤企降低洗选率,动力煤供给的保障挤占部分焦煤供给。2023年,终端需求提振,下游焦企利润好转,将加大原料采购需求,但在电煤保供政策的持续推进下,炼焦煤仍有一定供应限制,尤其在冬夏季火电需求攀升的阶段,动力煤产销和运力保障都将较大程度影响炼焦煤供给,叠加双碳目标和能源转型对焦煤生产的限制,预计焦煤产量稳中略增。

图表来源:瑞达期货研究院

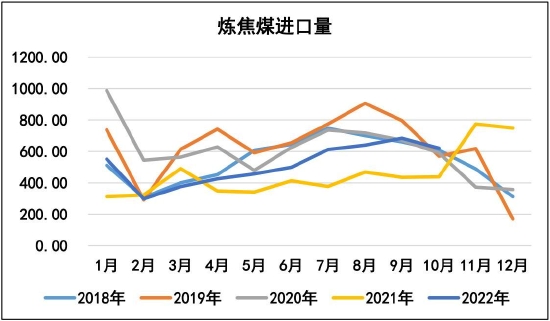

2.焦煤进口

2022年1-10月份,累计进口炼焦煤5167.63万吨,同比增长31.09%。目前蒙煤和俄煤仍是我国进口煤的主要来源,国内煤矿由于安全和环保因素主动限减产,国内焦煤产量下降,对进口煤需求加大。蒙煤方面,受疫情影响口岸通关效率下降,蒙煤进口增速放缓,10月份,甘其毛都口岸为实现年过货量1600万吨的目标,大幅增加通关车数,并在11月底提前完成任务。俄煤方面,失去欧洲市场后,俄罗斯加大向我国的煤炭进口力度,2022年俄煤进口煤有明显增加。展望2023年,俄罗斯财政部副部长萨扎诺夫接受媒体采访时说,从2023年初开始对动力煤和炼焦煤免征出口税,此举将进一步促进我国2023对俄煤的进口量,此外,蒙煤进口也仍有增长预期,总体来看,2023进口炼焦煤将呈现明显增长。

图表来源:瑞达期货研究院

3.焦煤库存

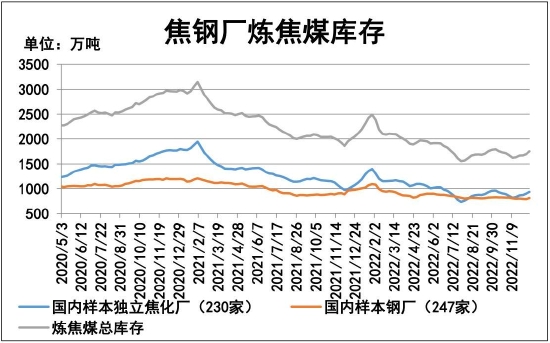

根据Mysteel对全国各区域230家独立焦化厂和247家钢厂数据进行调研,截至2022年12月16日,样本独立焦化厂的炼焦煤库存937.3万吨,较2021年同期减93.58万吨;样本钢厂的炼焦煤库存813.6万吨,较2021年同期减157.12万吨;焦钢厂炼焦煤总库存1750.9万吨,较2021年同期减250.70万吨。2022年样本焦钢厂焦钢水平持续下行,主要是疫情对经济复苏的扰动较大,国内终端需求疲软,产业链利润基本集中在原料焦煤端,焦钢厂均陷入不同程度亏损,年内价格博弈持续,提产意愿一般,控制原料采购,保持厂内低库存运行。展望2023年,楼市政策调控进入宽松周期,终端市场加速修复,钢材交易的提升也将带动原料采购意愿,预计2023焦钢厂焦煤库存将小幅上升。

图表来源:瑞达期货研究院

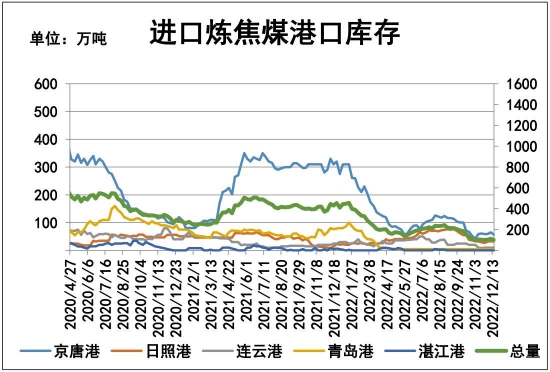

截至2022年12月16日,进口炼焦煤港口库存:京唐港56.9万吨,日照港32万吨,连云港10万吨,湛江港0万吨,青岛港3万吨;总库存合计101.9万吨,较2021年同期减少328.1万吨。2022年炼焦煤港口库存较2021年减少。2022年,受疫情影响,部分口岸频繁实施临时性静默管理,造成阶段性进口资源紧缺,口岸恢复通车后焦煤运输仍受一定阻滞,全年蒙古国进口炼焦煤资源大幅缩减:上半年三大主要通关口岸车数呈现上升,带来进口资源的增加,但仍不及往年同期;下半年,蒙方积极推进出口,在甘其毛都口岸实现年过货量的1600万吨的目标下,蒙煤通关车数不断上升。到2023年3月31日前,中国国务院对进口煤炭仍实施税率为零的进口暂定征税税率,口岸煤炭进口企业进口成本负担减轻;国内产能有限,叠加环保政策影响,进口蒙煤需求支撑不减,预计2023年港口炼焦煤库存将呈现回升。

图表来源:瑞达期货研究院

三、焦炭市场

1.焦炭产量

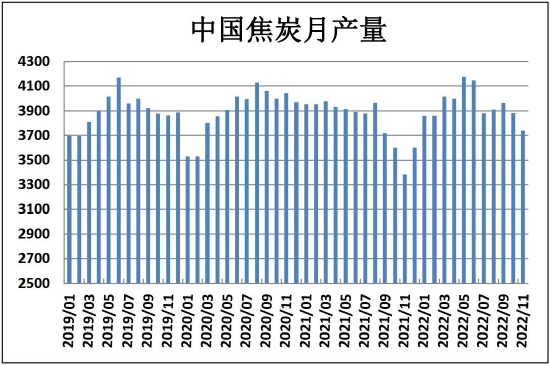

2022年1-11月份,焦炭产量43438万吨,同比增长1.4%。2022年,焦炭产量较2021年同期呈现小幅增长,主要是因为2021在政策性限产的情况下,下游钢厂需求承压,钢厂八轮提降,焦企亏损严重,生产积极性连续下挫,2021年下半年基本到了近年来焦炭产量低位,尽管2022年国内受疫情冲击,上下游利润不佳,焦企并无明显提产,但对比2021年焦炭产量仍有小幅增长。对比往年同期可以看出,2022年整体需求还是较为弱势,终端消费低迷拖累原料,吨焦利润连续亏损接近三个月,目前仍处亏损,焦企生产积极性不高,产量处于相对低位。2023年,围绕“十四五”减污降碳的目标,我国将进一步推进焦化行业的绿色发展,减少焦化行业的废物排放,且环保政策下粗钢也有限产目标。不过考虑到2023年经济整体向好,房市成交的好转将带动产业链原料需求,预计焦炭产量将小幅增加。

图表来源:瑞达期货研究院

2.焦炭出口

2022年1-11月份,累计出口焦炭524万吨,同比增长195万吨,增长59.27%。2022国际能源紧缺问题突出,国外能源价格大幅上涨,对比起来我国国内焦炭有一定价格优势;同时,全球复工复产也持续推进,整体海外焦炭需求好转,整体出口量呈现增长。但2022年底海外新增多个焦化项目,海外焦炭产量增加;而作为我国最大焦炭出口国的印度,其财政于2022年11月发布通知,要将焦炭和半焦的进口税恢复至5%,若本通知落实,后续焦炭出口量将进一步下滑,但考虑到能源短缺一段时间内仍对焦炭价格有一定支撑,预计2023年焦炭出口量仍然呈现增长,但增幅收窄。

图表来源:瑞达期货研究院

3.焦化开工情况

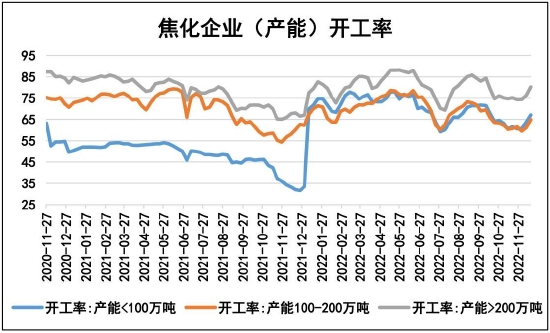

截止2022年12月16日,焦化企业按产能量级划分,产能利用率分别为:产能<100万吨的利用率为67.10%,较2021年同期上涨35.02%;产能100-200万吨的利用率为64.90%,较2021年同期上涨4.71%;产能>200万吨的利用率为80.20%,较2021年同期上涨12.17%。2022年焦化厂整体开工率呈现上涨,一方面是2021年焦企受环保检查、能耗双控等因素制约生产,加上保供电煤挤压一定焦煤产量,原料不足,焦企2021年整体产能较低,对比起来,尽管2022年全年受利润限制和上下游持续博弈,焦企提产并不明显,还是比2021年高;另一方面,进口焦炭成本较高,进口量下滑,焦炭需求更多转向国内。但受疫情影响及终端需求疲软拖累,焦企厂内原料库存偏低,加上下游利润低,焦钢企博弈频繁,2022年焦企开工波动较大,淡季开工一度接近2021年低位。展望2023年,随着科技进步,更多低效益落后产能将被淘汰,炼焦制造和能源转化将更将先进,焦企产能仍将继续增加,且随着疫情管控放宽,经济复苏走稳走实,焦企利润有望更多修复,且焦煤仍有紧平衡预期,预计焦企产能将呈现小幅增加。

图表来源:瑞达期货研究院

4.焦炭库存

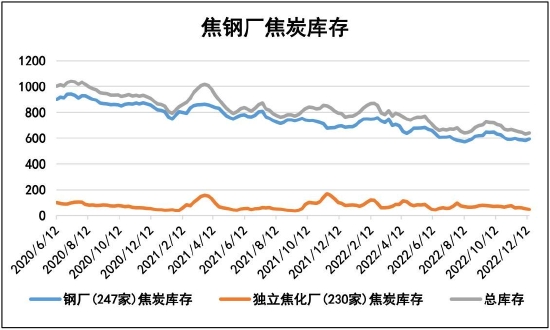

截至2022年12月16日,据Mysteel统计全国247家样本钢厂的焦炭库存为592.67万吨,较2021年同期减少103.2万吨;全国230家样本独立焦化厂的焦炭库存为48.3万吨,较2021年同期减少47.08万吨。焦钢厂焦炭总库存为640.97万吨,较2021年同期减少150.28万吨。2022年焦钢厂库存持续走低,主要是由于下游钢材始终盈利不佳,终端房市消费疲软对产业链整体都造成一定打压,钢厂利润情况不佳,焦钢博弈激烈,对原料采购意愿较低,此外,在“碳中和”减排目标下,由于钢铁企业是碳排放的主要来源之一,下游钢厂也有产量压减指标,多重压制下钢厂控制采购节奏,厂内维持库存运行。

图表来源:瑞达期货研究院

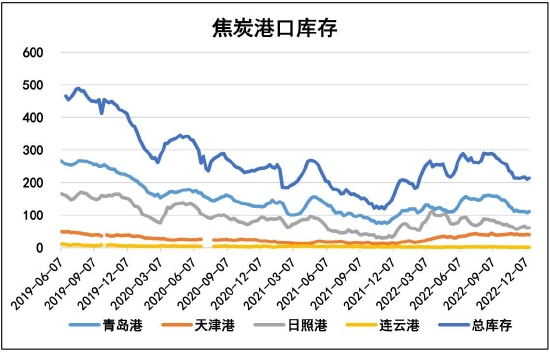

截至2022年12月16日,焦炭港口库存:青岛港库存为111万吨,天津港库存为40万吨,日照港库存为61万吨,连云港库存为1.4万吨,总库存合计213.4万吨,较2021年同期增加48.6万吨,增幅为29%。2022年焦炭港口库存呈现增加,主要是因为下游利润情况不佳,原料需求承压,钢厂多以长协订单走量,且控制采购节奏,对高价煤接受度不高;2022全年各地疫情反复,道路管控加严,煤炭中转效率下降,港口累库,贸易商观望情绪较浓。展望2023年,随着防疫措施优化,各地经济有序恢复,宏观稳经济对下游的持续刺激,产业链整体成交好转,下游采购将呈现增加,贸易商拿货积极性提升,港口调出量将会增多;焦企利润修复下有望提产,但由于焦煤价格较为坚挺,成本压力仍然较大,焦炭产量增幅有限,预计港口库存呈现减少。

图表来源:瑞达期货研究院

四、钢铁市场

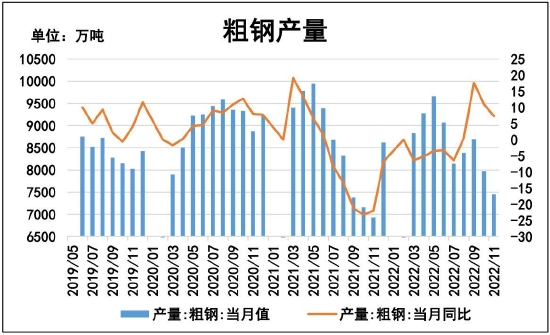

2022年1-11月,全国累计生产粗钢9.35亿吨,同比下降1.40%,累计日产279.97万吨。2022年1-11月,重点统计钢铁企业累计生产粗钢7.51亿吨、累计同比下降0.79%,粗钢累计日产224.78万吨。在双碳和绿色制造的目标下,二季度发改委提出2022年要继续开展粗钢产量减压工作,引导钢铁企业摒弃以量取胜的粗放发展方式,目标是确保实现2022年全国粗钢产量同比下降。站在年末的角度回顾全年产量,2022年全年粗钢产量较往年相比均处于相对低位。除了政策要素,国际环境严峻及年内疫情反复也扰动经济复苏进程,终端房地产行业面临前所未有的挑战,年初以来宏观频出房市利好政策,但对消费都提振有限,由于经济复苏基础不牢,居民购房需求始终偏弱,下游疲软传导至上游钢铁行业也带来较大负反馈,受需求低迷拖累,二季度以后粗钢产量开始大幅回落。中共中央政治局12月6日在召开会议,会议指出2023年要稳字当头、稳中求进、继续实施积极的财政政策和稳健的货币政策,2023年是全面贯彻落实党的二十大精神的开局之年,国家价格更好统筹疫情防控和经济社会发展,市场信心将有明显提振,随着经济整体运行好转,房市筑底完成,2023有望出现建材下行拐点,带动产业链整体成交上行。同时,考虑到我国仍在按规律稳步推进“双碳”,积极应对产量压减将是钢铁行业的“持久战”,预计2023年粗钢产量整体持稳。

图表来源:瑞达期货研究院

五、总结与展望

2022年,双焦期现货均呈现冲高回落态势,上半年,随着钢厂复产预期增强,原料采购需求增加,春节后焦炭连续提涨六轮,双焦期现偏均偏强势。而后随着美联储连续加息,大宗商品承压较重,加上疫情多点散发,疫情对经济扰动因素加大,终端实际需求不及预期,双焦又呈现回落。下半年,双焦价格主要受预期及宏观影响,七、八月份,终端淡季,原料弱势,焦钢厂限产,市场观望情绪发酵,九月份旺季预期开始主导盘面,九月下旬,备货补库进一步抬高交易情绪,国庆前到达阶段性期价高位。四季度,虽然楼市仍在筑底,弱现实格局不改,终端需求疲软,但宏观暖风频吹,在稳经济的基调下,市场预期阶段性呈现先改善后回归理性,盘面价格也跟随区间震荡。

2022年12月6日,中央政治局会议提出,2023年经济工作总基调依然是“稳中求进”,并强调将全面深化改革开放、更大力度吸引和利用外资,以推动经济运行整体好转,实现质的有效提升和量的合理增长。展望2023年,经济复苏势头将更加强劲,且基建投资是接下来稳经济政策的主要着力点和领域,随着钢厂利润修复,产能回升,将带动原料成交走强,双焦呈现供需双强格局。供应方面,原煤将保持增长,炼焦煤供应也有一定增量,随着终端需求好转,产业链利润改善,焦企也将提产,焦炭供应小幅增加。进口方面,由于海外焦化项目增多,国内焦炭出口将呈现减少。需求方面,房市或迎来下行拐点,终端需求修复带动建材成交好转,钢厂生产积极性提升,对原料采购增加。考虑到双碳目标不改,粗钢产量压减是钢铁行业的长期目标,双焦整体增量有限,价格上行空间有一定限制。年内有两个比较值得关注阶段,供需特点将较2022年相比有更强的季节性,一个是七、八月,进入火电需求旺季,同时也是终端传统淡季,一方面焦煤产量受动力煤保供量挤占,另一方面,下游需求不足利润微薄将控制原料到货,在供需双弱的情况下,焦炭作为中间产品也将限减产,双焦供需均呈现季节性回落;另一个是传统消费旺季“金九银十”,2022年供需情况始终延续强预期弱现实格局,在经济恢复的稳步推进下,2023年的9、10月终端将实现强预期下的强现实,落实终端旺季需求,带动原料成交好转,行情再度转强。整体来看,2023双焦供需情况都将有一定改善,但双碳目标下粗钢有限产目标,原料生产情况主要跟随下游利润和供需情况。

预计2023年焦煤焦炭期货价格呈现冲高回落。焦煤期价运行区间预估在1700-3200元/吨之间,焦炭期价波动区间预估在2500-4600元/吨之间。

瑞达期货 陈一兰

责任编辑:宋鹏

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)