摘要:

在“双碳”大背景下,电解铝行业进行能源结构调整已是势在必行,从电解铝行业的成本端看,电力成本上升导致的电解铝成本上升是大势所趋。电解铝供应端政策是关注核心,煤炭价格、限电、产能控制、电价上涨等因素会导致铝价成本逐渐抬升。供应端收紧以及对产能总量控制预期仍较强。铝价下滑跌入成本后,若经济状况良好叠加供应端有超预期政策限制,在紧平衡的态势下,电解铝阶段性上涨仍有望出现。

风险提示:

疫情对消费的影响和能源价格大幅下跌对消费的影响。

一、市场回顾

1.铝价格表现

2020年3月31日国内疫情末期,铝价开始出现V型翻转。国内投资规模扩大,迅速拉动铝价走出低位,美国和全球其它经济的纷纷大规模启动货币宽松措施,铝价在当年7月就攀升至14860元/吨的前期平台位。

2020年10月-2021年2月,拜登作为美国信任总统上台,提出新能源政策。2021年年初,国内也开始推出新能源发展规划和路径。全球需求逐渐恢复,金属供不应求,铝价快速攀升。

2021年3月-2021年6月,全球经济大幅好转,市场预期乐观。中国出口高速增长,海运费暴涨,市场热情进一步升温,铝价攀升至年内高位24765元/吨。

2021年6月-今,为了控制过高的价格,国内开始出台各种调控措施,有色金属抛储,铝价快速回落,跌破19000元/吨。

图表1:沪铝指数月线图

资料来源:文华财经,中银期货

2.现货市场表现

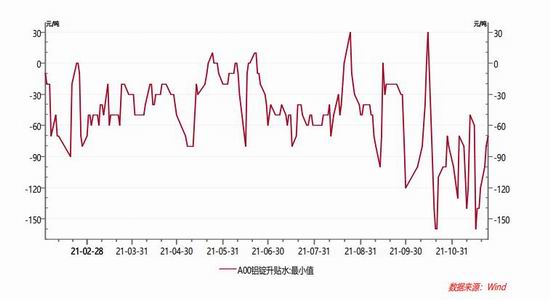

2.1 国内外现货升水偏弱

LME铝0-3月今年升水今年围绕历史均值,现货小幅贴水为主。3-15月升水较高,显示出海外远期铝价偏低的情况。

沪铝现货升水也长期处于历史均值水平-40元/吨震荡,四季度消费旺季,升水也维持低位,国内现货市场供需保持平稳。

图表2:LME铝现货升水(美元/吨)

资料来源:WIND,中银期货

图表3:沪铝现货升水(元/吨)

资料来源:WIND,中银期货

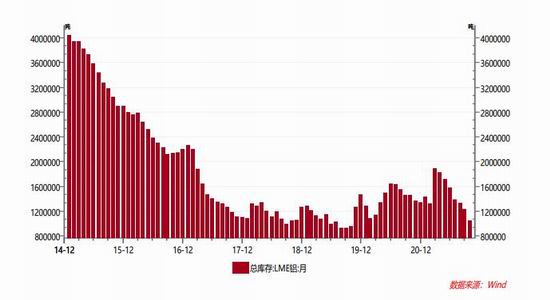

2.2 库存处于偏低水平

最新LME铝库存104.2万吨,处于近年来的低位水平,目前LME铝库存低于历史平均水平,近几年LME库存规则变动,LME铝库存持续高位回落。

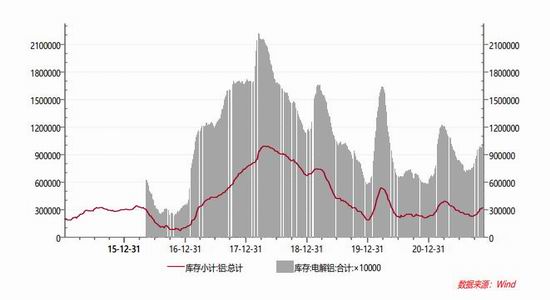

国内铝社会库存和上期所库存目前也低于历史均值水平,整体国内库存总量并不高。

图表4:LME铝库存(吨)

资料来源:WIND,中银期货

图表5:国内铝库存(吨)

资料来源:WIND,中银期货

二、逻辑分析

1.受电力和政策限制短期电解铝供应难以释放

1.1 电解铝产量高位回落

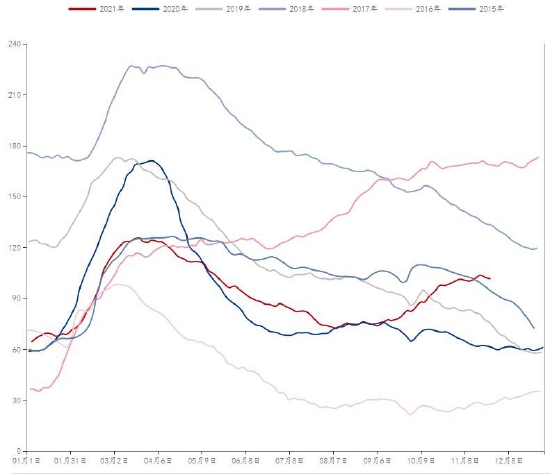

今年上半年,电解铝价格快速攀升,冶炼利润达历史高位,月度产量创出334万吨的历史记录,月均产量比2020年高35万吨/月,产能产量快速释放。但5月后,电荒开始出现。原本水电充沛的云南,遭遇了干旱,水电供应偏少,出口旺盛电力需求激增,导致云南成本优势非但无法显现,反而出现了产能无法正常开启的状况。云南作为电解铝供应大省,受到电力不足的约束,电解铝产线出现关停。云南电解铝年内减产超250万吨,使得今年预期的电解铝增量无法兑现,预计今年电解铝总产量3850万吨,同比微增4.4%。

尽管今年上半年产量大增,但铝锭库存并未明显上涨。主要原因是下游需求较好,铝水需求旺盛,表观消费保持增长,且去年由于疫情产量受限,库存处于绝对低位。今年下半年产量下滑,但库存出现攀升,主要原因是限电不仅对上游,对下游造成的影响普遍。另外部分地区出现洪水、疫情等灾害天气对下游生产干扰较大,下半年需求不如上半年。

图表6:中国电解铝产量(吨)

资料来源:Mysteel,中银期货

图表7:国内铝社会库存季节性(万吨)

资料来源:Mysteel,中银期货

1.2 明年电解铝供应存在较大的不确定性

从新增产能看,2021年我国电解铝新增产能92万吨,低于年初预期256万吨。随着电煤保供力度加大,电力供应恢复正常,2022年新增产能规模可能较大。从投产计划看,国内很多项目今年受各种条件限制未能按期投产。根据SMM统计数据,明后两年我国电解铝待投产能达513.9万吨,但其中有135万吨没有指标,实际可能投放产能378.9万吨,占我国现有产量的10%左右,对市场压力犹存。

若明年限电情况减少,生产和投放或将加快,则供应端较今年有明显的增长。若明年能效双控的政策加强,叠加电力供应紧张或者电价大幅上扬,预计电解铝产能投放难度较大,实际投放或将再度低于预期。

如果云南等地区电力供应恢复正常,预计明年月度产量至少要达到340万吨/月,则电解铝年产量有望达到4050万吨,增幅5.2%。若明年煤电价格回落,电力成本回落,电解铝投放可能达到378万吨的上限,月度产量或将接近355万吨/月的水平,年度产量4227万吨/年,增速9.8%,市场压力会加大。

图表8:中国电解铝投放产能(万吨)

资料来源:SMM,中银期货

除了新增产能外,今年复产力度也较大。受电解铝高利润驱动,原先关停产能部分开始复产,今年有96.3万吨的复产产能将陆续投放到市场。

图表9:中国电解铝2021复产产能(万吨)

资料来源:Mysteel,中银期货

2.中国铝消费

2.1 铝棒需求增速加快

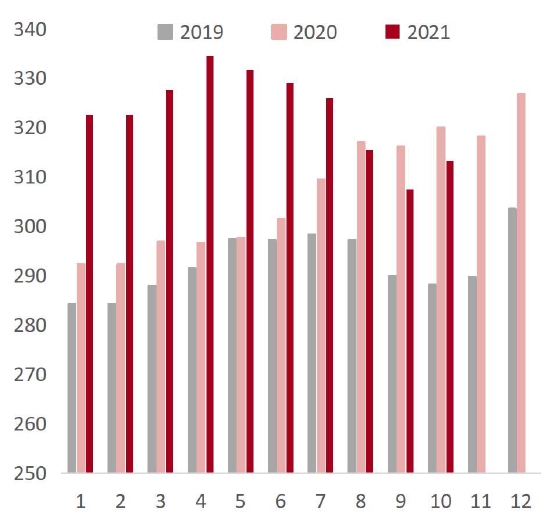

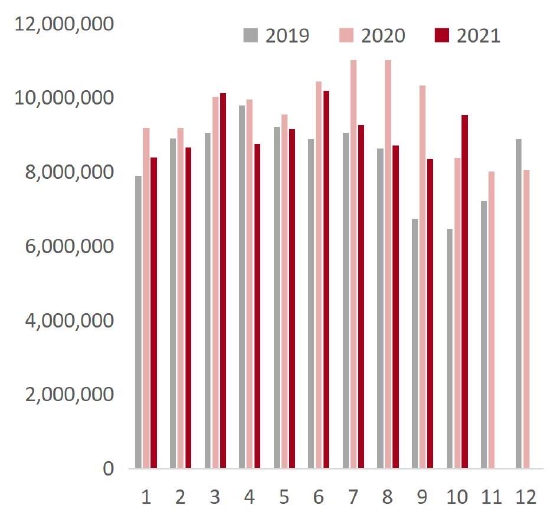

今年我国铝产量增幅低于预期,出口增速加快。由于去年疫情影响供应,铝库存处于偏低位置,所以今年库存增加抵消了部分消费增长,表观消费增速3.1%。与2019年相比,表观消费增速达到15.68%,尽管看上去今年表观消费增速不高,在高基数的因素下,实际产量保持了较快的增长势头。

图表10:中国铝表观消费量(万吨)

资料来源:Mysteel,中银期货

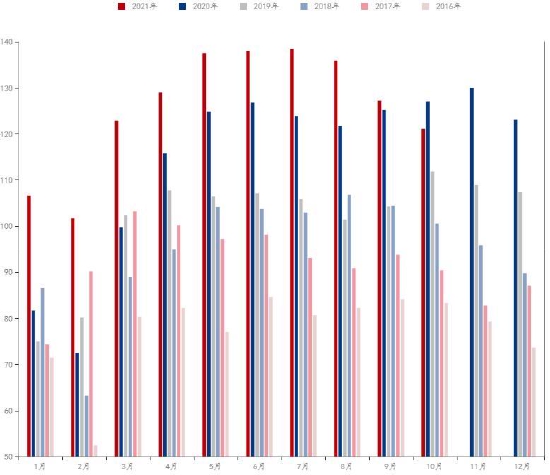

1-10月我国铝棒累计产量1258.35万吨,同比增12.43%。增速和去年基本持平,高于2019年的6.7%的增速,下游挤压材需求仍保持较快增长。从产量看,铝棒产量也经历了前高后低的走势,显示出下游在三季度受限电影响,产量出现下滑。

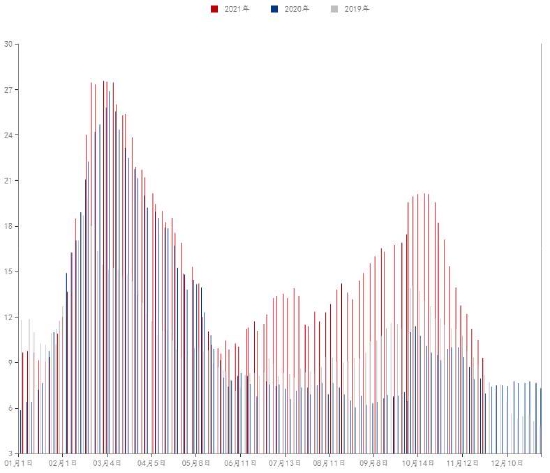

国内铝棒库存在今年10月攀升至偏高区域,但11月很快下滑至正常区间。从铝棒厂内库存看,目前处于历史低位水平,周度出货量在快速上升,高于近2年平均水平。短期铝终端需求开始活跃,下游在铝价回落后加大了现货采购力度,铝棒库存快速回落。从铝棒库存运行波动特征看,与铝价正相关性较大。当铝价快速上涨时,铝棒库存也上升;当铝价出现会落,铝棒库存快速下滑。

图表11:中国铝棒产量(万吨)

资料来源:Mysteel,中银期货

图表12:中国铝棒库存(万吨)

资料来源:Mysteel,中银期货

2.2 铝杆线产量小幅下滑

1-10月我国铝杆线累计产量259.22万吨,同比-3.34%。今年受电网开工和地产下滑影响,铝杆线产量小幅下滑。11月,随着铝价下跌,国网采购季度逐渐加大,年末铝消费会明显回升。铝线杆主要用于特高压领域,显示出今年电网投资增幅偏低,叠加铝价上扬,下游线缆加工需求偏弱。但年末电网交货进入高峰,叠加铝价回落,下游生产恢复速度将加快。

2.3 铝型材产量小幅攀升

1-10月我国铝型材产量479.38万吨,同比增1.18%。今年地产行业整体增速下滑,型材加工企业也受到一定的影响,型材产量未见明显增加。型材开工率53.13%,处于均值区域,型材领域变动表现偏弱。

图表13:中国铝型材产量(万吨)

资料来源:Mysteel,中银期货

图表14:中国型材开工率(%)

资料来源:Mysteel,中银期货

2.4 铝板带箔产量快速攀升

1-10月我国铝板带箔产量701.91万吨,同比增40.74%,增速很高。今年新能源领域成长较快,铝合金在汽车电池,光伏、风电领域需求增加显著。今年板带箔行业整体开工率保持在70%上方,显示出需求较去年有了更进一步的增长。

图表15:中国铝板带产量(万吨)

资料来源:Mysteel,中银期货

图表16:中国铝板带箔企业开工率(%)

资料来源:Mysteel,中银期货

2.5 新能源领域铝消费量快速增长

新能源汽车用铝比传统汽车高60公斤/辆,根据新能源汽车未来增速测算,预计中国铝消费增量2~10万吨,未来随着新能源汽车产量增加,需求增量逐渐加大。建筑铝模板在国内近些增速也较快,年均用铝增量约30万吨。

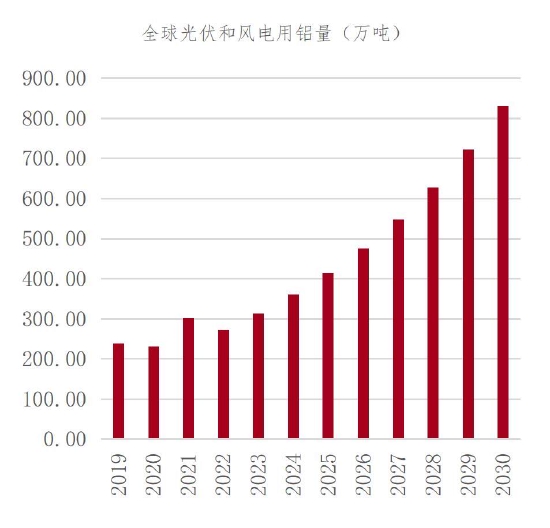

光伏和风电中国年均用铝增量约100-130万吨,全球年均用铝增量约200-300万吨。国内整个新能源领域新增铝消费量月130~160万吨,占我国铝表观消费量约5.5%。

图表17:中国光伏和风电用铝增量预测(万吨)

资料来源:Mysteel,中银期货

图表18:全球光伏和风电用铝量(万吨)

资料来源:Mysteel,中银期货

综合来看,地产消费增速放缓影响,铝杆和铝型材消费小幅下滑。铝板带箔消费受新能源消费带动出现较快上升,叠加出口较好,所以总体铝消费保持稳定增长。

从明年预期看,地产增幅放缓,竣工预期增加,因此地产总体维稳,需求高于今年。新能源领域消费继续平稳增长,出口增幅可能放缓。明年总体消费预计仍将保持增长,由于今年出口基数较高,明年出口可能同比下滑,对需求增长的负面影响会加大,需要密切关注。

假设明年经济结构与今年一致,新能源继续快速增长。明年供应增量约340~400万吨,铝棒和铝板带箔需求继续保持2位数增长,则明年需求增量约470万吨,预计铝供需保持紧平衡局面。库存难有明显增长。

3.铝利润传导

3.1 铝土矿供应存在不确定性

今年1-10月我国累计进口铝土矿同比-5.15%,主要减少地区是澳大利亚,累计同比-11.59%。几内亚进口仍保持8.21%的增速。几内亚和澳大利亚是我国铝土矿进口主要来源地,按2020年测算几内亚进口量占比为52.84%,澳大利亚进口占比31.32%。

图表19:中国铝土矿进口量(吨)

资料来源:Mysteel,中银期货

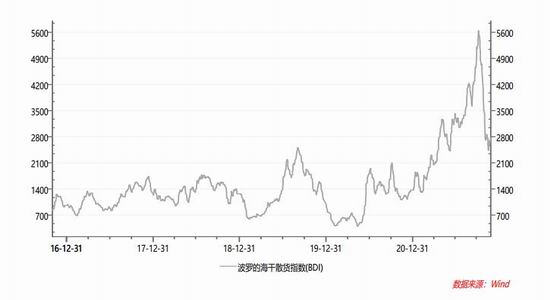

图表20:BDI航运指数

资料来源:Mysteel,中银期货

根据我国电解铝产量计算,进口铝土矿占比达到70%。进口来源地相对集中,近期几内亚政局出现更替,短期对铝土矿影响不大,但政局不稳,供应存在不稳定因素。进口铝土矿CIF成本构成主要包括海外前期基建投资摊销费用、日常维护开采费、海运费和管理费用。其中,波动幅度最大的就是海运费,占成本26%的比例。近期海运费出现回落,对铝土矿进口是利好,短期铝土矿进口仍将能保持稳定。

3.2 氧化铝利润或将高位回落

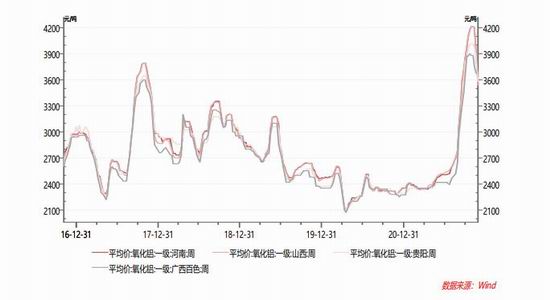

1-10月中国氧化铝产量同比增7.9%,增速较快。氧化铝价格也出现了较快上涨,最高超过4000元/吨,也是近些年以来的高价。价格上涨主要受到铝价处于高位,氧化铝受限电影响产量大幅回落,供应减少价格涨速加快。

图表21:中国氧化铝产量(万吨)

资料来源:Mysteel,中银期货

图表22:氧化铝价格(元/吨)

资料来源:Mysteel,中银期货

根据国内原料成本测算,目前氧化铝企业国产矿生产成本约在2800元/吨附近,现货价3400元/吨,利润较丰厚,氧化铝生产企业继续增加产量动力充足。

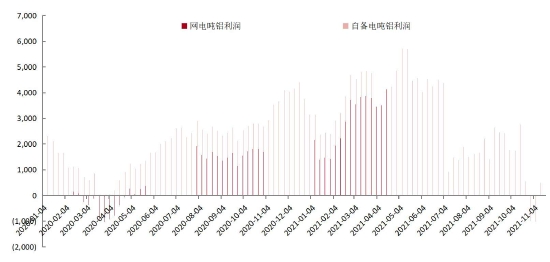

3.3 电解铝冶炼利润快速回落

氧化铝价格上涨,煤炭价格处于高位区,碳阳极和其它辅料也都处于历史高价区,电解铝冶炼利润快速回落。根据我们测算,目前我国电解铝网电平均成本18540元/吨附近,短期电解铝冶炼利润与成本一致,企业冶炼盈利消失殆尽。

电解铝厂利润过低,预计将会压价上游氧化铝厂的利润。若电解铝价格不能再度攀升,则低利润状态下,电解铝投产积极性会大打折扣,部分新增项目或短期难以释放。

图表23:中国电解铝行业利润(元/吨)

资料来源:Mysteel,中银期货

4.相关产业政策对供需的影响

4.1 国家电网投资力度加大

十四五”期间国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。在2021能源电力转型国际论坛上,国家电网披露,“十四五”期间国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。

“十四五”期间,南方电网建设将规划投资约6700亿元,以加快数字电网和现代化电网建设进程,推动以新能源为主体的新型电力系统构建。国家电网和南方电网“十四五”电网规划投资累计将超过2.9万亿元,如果加上部分地区电网公司,“十四五”期间全国电网总投资预计近3万亿元。这明显高于“十三五”期间全国电网总投资2.57万亿元、“十二五”期间的2万亿元。

从社会需求看,过去十年全社会用电量保持增长态势。即便是疫情肆虐的2020年,全社会用电量依然实现3.1%的增速,达到创纪录的7.51万亿千瓦时。在终端消费领域实施电能替代方面,国家电网聚焦工业、交通、建筑和居民生活等重点领域,发挥碳市场、绿电交易等作用,大力实施电能替代战略,提高电能占终端能源消费比重。减少煤炭直接燃烧,减排二氧化碳。

4.2 有色行业碳达峰路径

据统计,2020年,我国有色金属二氧化碳排放量6.6亿吨,占全国总排放量的4.7%;电解铝二氧化碳排放量约4.2亿吨,占有色行业的65%,是有色金属工业实现“碳达峰”的重要领域。电解铝行业的用电结构也偏重于化石能源,电解铝生产过程中消耗电力产生的排放占到总排放量的87%。国家有关部门研究了《有色金属行业碳达峰实施方案》,正在征求行业协会和企业的意见。初步提出,到2025年力争率先实现碳达峰;2040年力争实现减碳40%,比全国的碳达峰至少提前5年。

为助力国家“双碳”目标的实现。一是进一步严控电解铝的天花板冶炼产能,提高清洁能源使用比例、扩大再生有色金属利用,争取行业碳达峰更加超前。二是进一步开发和应用绿色减碳的技术,争取达峰后的减碳更加超速。

国家发改委表示,一是研究制定钢铁、有色金属、建材等行业碳达峰方案,助力实现国家碳达峰碳中和目标;二是结合传统高耗能行业实际,抓紧抓实行业自身潜力,推动产业转型升级、结构优化;三是提升能源利用效率,推动能源资源高效配置、高效利用。

4.3 电解铝阶梯电价对行业的影响

2021年8月国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》发改价格〔2021〕1239号)。《通知》提到按铝液综合交流电耗对电解铝行业阶梯电价进行分档,分档标准为每吨13650千瓦时。电解铝企业铝液综合交流电耗不高于分档标准的,铝液生产用电量不加价;高于分档标准的,每超过20千瓦时,铝液生产用电量每千瓦时加价0.01元,不足20千瓦时的,按20千瓦时计算。自2023年起,分档标准调整为铝液综合交流电耗每吨13450千瓦时(不含脱硫电耗);自2025年起,分档标准调整为铝液综合交流电耗每吨13300千瓦时(不含脱硫电耗)。《通知》中提到了鼓励电解铝企业提高风电、光伏发电等非水可再生能源利用水平,减少化石能源消耗。电解铝企业消耗的非水可再生能源电量在全部用电量中的占比超过15%,占比每增加1个百分点,阶梯电价加价标准相应降低1%。各地要严格执行国家电价政策,严禁对电解铝行业实施优惠电价、组织电解铝企业电力市场专场交易等,已经实施和组织的应立即取消。

中国的电解铝行业经过不断技术升级和改造,目前生产企业的铝液综合交流电耗均能达到13650千瓦时以下,因此企业眼前基本不面临加价的风险。但基于目前的技术,能耗大降的空间已经有限,而按照后期分档的13450千瓦时和13300千瓦时(不含脱硫电耗)要求,企业达到上述指标存在一定压力,尽管目前部分企业在某一时期已经可以达到这个水平,但全行业覆盖且平稳运行仍需要在技术和管理上进行突破。

目前全国电解铝产能中有64%使用的是自备电,且全部为火力发电。部分从电网购电的电解铝企业经过与政府、电网及电厂的多方协商,获得了优惠电价。而优惠的形式要么是电价直降(一口价电价)、要么是大用户直购电交易(双边交易)、要么是电价补贴(先交纳后返还)。产铝大省青海、重庆、四川、甘肃、山西、云南、广西等地,多使用上述几种电价缴纳方式,洽谈初期基本按照0.3元/度进行谈判并执行,2020-2021年,因电解铝企业利润不断上升,部分地区优惠电价重新谈判后上调,普遍上涨至0.32-0.34元/度之间,但这与目录电价中的大工业用电价格相比,仍然具备明显优势。而云南省电解铝新项目招商引资过程中承诺了五年的阶梯优惠电价更低。因此若此《通知》坚定执行,云南电解铝企业的成本优势荡然无存,其他地区的电解铝企业成本也将相应大幅上升。

2018年3月国家发改委下发了《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》(下称《方案》),其中提出的一项重要任务是:“限期整改未公平承担社会责任问题。”“自备电厂自发自用电量应承担并足额缴纳依法合规设立的政府性基金及附加(包括燃煤、资源综合利用、热电联产型自备电厂),各级地方政府不得随意减免或选择性征收。”《通知》中未提到政府性基金及补贴的缴纳金额要求,但若按照2018年的征求意见稿,区间在0.0248-0.0655元/度,地区间有所差异,但对于电解铝企业成本而言,肯定是增加项,根据涉及产能及前期数据进行粗略测算,增加成本在150元/吨左右,具体情况还要根据最新文件要求而定。

在“双碳”大背景下,电解铝行业进行能源结构调整已是势在必行,本《通知》中也明确提到加价电费资金由省级发展改革部门按照国家相关政策统筹管理使用,坚持“取之于行业、用之于行业”,重点用于支持电解铝等高耗能行业节能改造和转型升级,通过行政手段促使企业进行自身能源结构调整、降低能耗。另外,目前全国处于供电及其紧张的状态,电力政策适度调整也势在必行。电解铝行业用电量大、自备电比重较高,因此首当其冲成为了需要规范的标的行业,而此政策的推行也将促使行业更加健康、有序,利于行业长远发展。从电解铝行业的成本端看,电力成本上升导致的电解铝成本上升是大势所趋。

三、铝行情前瞻

1.供应端新增产能展望

明年新增产能和复产产能累计接近500万吨,产能投放增量远高于2021年的93万吨,因此新增产能投放对市场的压力大于2021年。

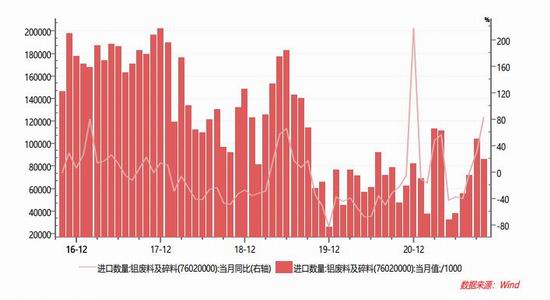

1.1 废铝进口增量展望

1-10月我国废铝累计进口72.1万吨,同比增6.21%。废铝主要用于汽车行业压铸,今明两年,汽车行业仍以新能源车增量扩大为主要特征,传统车消费下滑,因此废铝进口预计保持平稳。但弱需求快速增加,铝价持续攀升,废铝进口量上限可以增加到200万吨。

图表24:中国废铝进口量(吨)

资料来源:WIND,中银期货

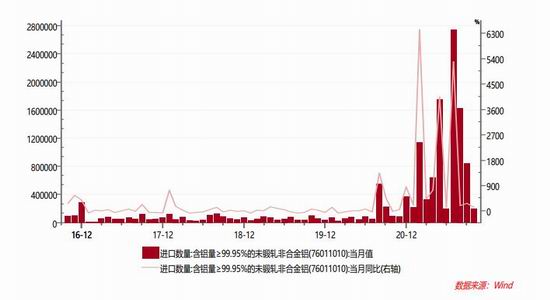

图表25:中国电解铝进口量(吨)

资料来源:WIND,中银期货

1.2 国内电解铝进口展望

1-10月我国进口铝96万吨,同比增668%。国内受限电影响,铝价暴涨,进口窗口打开,导致进口大量增长。反映出我国铝紧平衡的格局。展望2022年,国内进口量是否继续保持增长,关键看国内电力供应,产能限制和新增投放是否到位。若国内电解铝月度产量低于310万吨,则进口窗口容易打开,否则国内产量顺利增加到340万吨/月上方,现货供应充足,进口量难以增长。而出现进口窗口打开,往往是供应严重不足,国内电解铝正在由过剩向紧平衡转变。

2.电解铝需求展望

从明年预期看,预期地产总体维稳,与今年持平。新能源领域消费继续平稳增长,出口增幅可能放缓,但疫情影响存在不确定性。明年总体消费预计仍将保持增长,出口和新能源消费对增长的影响会加大,需要密切关注。明年限电与否对需求影响值得关注,另外疫情扩大对需求影响需留意。平稳态势下,预计电解铝需求增量在400万吨附近,总体供需维持紧平衡。

四、策略

1.趋势策略

电解铝供应端政策是关注核心,煤炭价格、限电、产能控制、电价上涨等因素会导致铝价成本逐渐抬升。供应端收紧以及对产能总量控制预期仍较强。铝价下滑跌入成本后,若经济状况良好叠加供应端有超预期政策限制,在紧平衡的态势下,电解铝阶段性上涨仍有望出现。

2.价差策略

电解铝库存总体仍维持低位水平,库存季节性特点突出,春节前后是季节性磊库阶段,若经济疲弱,产能释放加快,则会出现短期反向套利的价差机会。反之下半年9月进入消费旺季,关注低库存和消费增长带来的正向套利机会。

中银国际期货 刘超

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)