主要结论

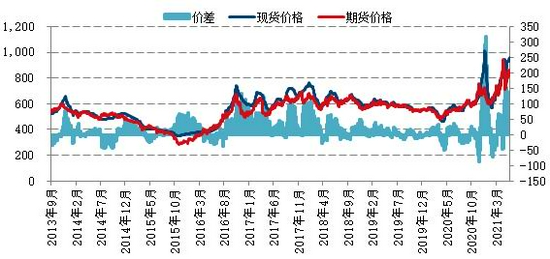

上半年,动力煤期货快速拉涨,刷新上市以来新高,期货价格从600一线最高上行到900上方,维持强势。受到政策调控压力,5-6月出现短暂回调,但整体维持高位。

受到安全生产事故频发影响,后期煤矿安全生产监管持续升级成为常态,影响煤炭产量释放。从5月产量数据来看,较一季度出现明显回落,预计6月数据加速回落。随着煤炭利润持续走高,先进产能释放加快,但落后产能加快淘汰后,产能产量进一步集中。同时,随着碳达峰碳中和相关政策调控的推进,煤炭供应速度总体受到限制,供应相对紧平衡。进入3季度,供需矛盾有所趋缓。下游大面积亏损,国有大矿主动降价预期加快,稳定市场预期,继续上行压力加大。

受到碳达峰和碳中和相关政策影响,全年煤炭进口总量受到限制,2020年我国煤炭进口为3.04亿吨,较2019年的3亿吨同比增长1.5%。今年下半年煤炭进口总量继续维持偏低水平。

受到经济稳中向好影响,下半年电力需求稳定,夏季及冬季两个需求高峰,都利好煤炭价格。从长远来看,煤炭需求有望逐步回落,清洁能源替代加快。

受到前期供应紧平衡影响,主产地及港口、下游电厂去库存均有所加快,社会库存整体回落。进入夏季需求高峰,叠加产量释放受阻,库存延续回落,整体维持偏低水平,预计到9月需求淡季,库存逐步回升。

随着全球疫苗接种的大面积覆盖,疫情有望逐步得到控制,主要经济体经济复苏加快,大宗商品价格在流动性及需求的推动下,快速上涨,美元加息预期提前,大宗商品价格上涨进入下半场,高位波动加大,政策调控预期明显,流动性提前收紧的风险同步加大。

从动力煤市场来看,进入下半年,前期停产减产煤矿产量释放有望加快,缓解供应紧平衡压力。受到碳排放碳中和政策影响,煤炭供应大幅上升的可能性降低,同时,清洁能源替代加快,进口量受到抑制,安全生产持续升级,未来煤炭市场呈现供需双降的特征。煤炭价格经过快速上涨后,上游暴利,下游电厂大面积亏损的市场分布不具有持续性,绝对价格维持历史高位后,政策面调控风险进一步加大,关注880-900一线逢高做空机会。

一、上半年动力煤期货市场行情回顾

上半年,动力煤期货快速拉涨,刷新上市以来新高,期货价格从600一线最高上行到900上方,维持强势。受到政策调控压力,5-6月出现短暂回调,但整体维持高位。

年初,受到保供给政策影响,主产地煤矿产量释放加快,另外,加快进口,稳定需求,期货价格高位回落,现货价格跟跌。随着供应的增加、气温回升,电煤需求回落,淡季预期打压期现价格,期货价格快速回落。进入3月,主产地煤矿安全生产升级,供应收紧,动力煤期货价格在600一线附近逐步止跌反弹。二季度,国内经济复苏加快,电力需求同步大幅增长,进一步提振电煤需求和价格,期货价格再度试探700附近阻力。主产地煤矿安全生产不断升级,电厂日耗快速回升,产地及港口去库存加快,电厂补库存加快。外部输入性通胀压力加大,工业品指数加速上涨。安全生产导致煤炭释放收紧,进口数量回落,动力煤供应紧平衡。随着动力煤期现价格不断拉涨,政策面调控加快,稳定市场预期,动力煤期货价格高位回落,但需求旺盛及库存偏低支撑动力煤期现价格,整体维持高位。

图:动力煤期货K线走势

数据来源:文华财经 国信期货

图:动力煤期现价差

数据来源:WIND 国信期货

二、影响动力煤期货价格的主要因素分析

2.1 安全生产持续升级 煤炭产量受到限制

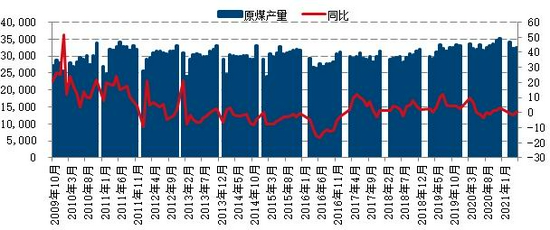

原煤生产由降转升。5月生产原煤3.3亿吨,同比增长0.6%,4月为下降1.8%,比2019年同期增长0.6%,两年平均增长0.3%,日均产量1053万吨。1-5月生产原煤16.2亿吨,同比增长8.8%,比2019年同期增长9.8%,两年平均增长4.8%。

煤矿突发安全生产事故增多,多地发生煤矿安全生产重大事故。为建党100周年创造安全稳定环境,根据全国安全生产电视电话会议部署,国务院安委会派出由有关成员单位负责同志带队的16个督导检查组,从6月底起至7月上旬对全国31个省(区、市)及新疆生产建设兵团开展安全生产重点督导检查工作。

根据《国务院安委会安全生产约谈实施办法(试行)》相关规定,国务院安委会办公室约谈山西省人民政府分管负责人和山西省应急厅、忻州市、吕梁市政府主要负责人。约谈指出,山西省矿山安全生产形势严峻复杂,较大以上事故频发多发。6月10日,山西省忻州市代县大红才矿业公司发生重大透水事故,造成13人遇难;6月16日,吕梁市临县楼俊集团泰业煤业发生冒顶事故,经全力救援,被困7人全部生还。事故暴露出,一些地区和矿山企业安全发展理念树得不牢固,受煤炭、铁矿石等矿产品价格持续上涨影响,重生产、轻安全,抢工期、赶进度,超能力超强度超定员生产,矿山安全大排查不全面不深入,专项整治流于形式,存在假整合乱整合、边探矿边建设边生产、不按设计施工、外包施工队伍管理混乱和安全管理严重缺失等问题;地方安全监管不严格,对矿山安全验收把关不严,安全培训不认真,对长期超层越界开采、违规转包分包等行为失察失管;事故教训汲取不深刻,甚至迟报瞒报事故,造成同类事故重蹈覆辙。

国务院安委会召开全国安全生产电视电话会议,会议指出,近期安全事故接连发生,安全生产形势严峻,各地区各部门各单位要切实增强政治敏锐性和政治责任感,坚持人民至上、生命至上,统筹好发展和安全,保障人民群众生命和财产安全,以实际行动做到“两个维护”。会议强调,要群策群力坚决遏制重特大事故,深入开展化工和矿山、燃气管道、工业园区、危化品运输、道路交通安全等领域安全整治,全面排查治理各类重大风险隐患。严格安全生产执法,严厉打击各类违法违规行为,依法依规严肃事故调查和责任追究。强化社会面防控,坚决防止发生极端暴力案事件。扎实提升本质安全水平,加大基础设施安全投入,加强应急处置能力建设。广泛开展安全宣传教育,提升全社会安全意识能力,筑牢安全生产的人民防线。

中国煤炭工业协会发布《煤炭工业“十四五”高质量发展指导意见》。《意见》指出:到“十四五”末,国内煤炭产量控制在41亿吨左右,全国煤炭消费量控制在42亿吨左右,年均消费增长1%左右。全国煤矿数量控制在4000处以内,大型煤矿产量占85%以上,大型煤炭基地产量占97%以上;建成煤矿智能化采掘工作面1000处以上;建成千万吨级矿井(露天)数量65处、产能超过10亿吨/年。培育3-5家具有全球竞争力的世界一流煤炭企业。煤矿采煤机械化程度90%左右,掘进机械化程度75%左右;原煤入选(洗)率80%左右;煤矸石、矿井水利用与达标排放率100%。全国煤矿安全生产形势实现根本好转,煤矿百万吨死亡率持续稳定下降;煤矿职业病防治水平显著提高。深化煤炭供给侧结构性改革。通过化解过剩产能、淘汰落后煤矿,进一步优化煤炭生产结构;以推进煤矿智能化建设为抓手,建设和改造一大批智能化煤矿,提高煤炭生产集约化水平。全国煤矿数量由5300处左右减少到4000处左右,建成智能化煤矿1000处以上。促进煤炭产品结构调整,推动产销协同,促进煤炭定制化生产。推动煤炭组织结构调整,促进以煤炭品种、区域和产业链为主导,以资本为纽带,通过兼并重组组建大型企业集团,提高产业集中度,完善上下游协同发展机制,提升煤炭产业链协同水平,培育新的增长点,促进发展方式由数量、速度型向质量、效益型转变。

受到安全生产事故频发影响,后期煤矿安全生产监管持续升级成为常态,影响煤炭产量释放。从5月产量数据来看,较一季度出现明显回落,预计6月数据加速回落。随着煤炭利润持续走高,先进产能释放加快,但落后产能加快淘汰后,产能产量进一步集中。同时,随着碳达峰碳中和相关政策调控的推进,煤炭供应速度总体受到限制,供应相对紧平衡。进入3季度,供需矛盾有所趋缓。下游大面积亏损,国有大矿主动降价预期加快,稳定市场预期,继续上行压力加大。

图:我国原煤月度产量

数据来源:WIND 国信期货

图:我国动力煤月度产量

数据来源:WIND 国信期货

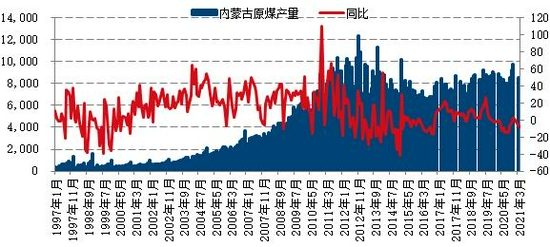

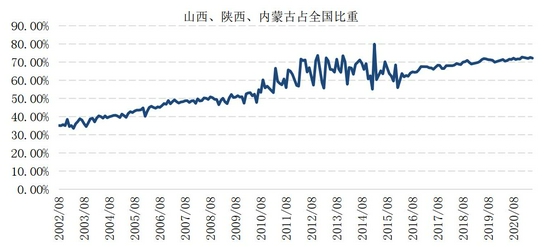

原煤产量集中度加强。5月,山西、内蒙古、陕西合计生产原煤2.36亿吨,占全国原煤产量的72.2%。

图:山西月度产量

数据来源:WIND 国信期货

图:内蒙月度产量

数据来源:WIND 国信期货

5月产量最大的依次是山西、陕西、内蒙古,产量分别是9754.20万吨、5815.60万吨、7989.10万吨,基本与前一月持平。6月受到安全生产影响,产量下滑加快。受到安全生产影响,部分省份关停煤炭产能,煤炭产量呈现进一步集中趋势。

图:主产地原煤产量占全国产量比

数据来源:WIND 国信期货

2.2 进口量回落 维持偏低水平

5月我国进口煤及褐煤2104万吨,较去年2020年5月份2205.7吨,减少101.7万吨,同比下降4.6%,今年4月份进口数量为2173.4万吨,减少69.4万吨,环比下降3.2%。1-5月我国累计进口煤及褐煤11116.6万吨,同比下降25.2%。

受到碳达峰和碳中和相关政策影响,全年煤炭进口总量受到限制,2020年我国煤炭进口为3.04亿吨,较2019年的3亿吨同比增长1.5%。今年下半年煤炭进口总量继续维持偏低水平。

图:煤炭月度进口情况

数据来源:WIND 国信期货

我国煤炭主要进口国分别为印尼、俄罗斯、蒙古国等。印尼、南非煤货源紧缺,对进口澳大利亚煤仍受到严格限制,进口量并未出现明显增长,总量回落。

图:分国别进口量情况

数据来源:WIND 国信期货

2.3 电力需求稳定增长 关注碳达峰碳中和

2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上的讲话中提出,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。

2021年4月30日,中共中央政治局第二十九次集体学习时,习近平总书记指出,实现碳达峰、碳中和是我国向世界作出的庄严承诺,也是一场广泛而深刻的经济社会变革,绝不是轻轻松松就能实现的。各级党委和政府要拿出抓铁有痕、踏石留印的劲头,明确时间表、路线图、施工图,推动经济社会发展建立在资源高效利用和绿色低碳发展的基础之上。

3月初,中国煤炭工业协会发布了《2020煤炭行业发展年度报告》,其中指出,到“十四五”末期,国内煤炭年产量将控制在41亿吨,煤炭年消费量将控制在42亿吨左右。两个目标值分别较中国2020年煤炭产量、消费量增长约5%、6%。

能源是经济社会发展的重要基础和动力,预计到2030年,我国一次性能源需求将增长至60亿吨标准煤,年均增长2%。煤电装机2025年达峰,峰值11亿千瓦,到2030年下降为10.5亿千瓦。2030年煤电发电量占比由2019年的62%降低到42%。

国民经济持续恢复,继续呈现稳中加固、稳中向好态势。5月份,规模以上工业增加值同比实际增长8.8%,比2019年同期增长13.6%,两年平均增长6.6%。从环比看,5月份,规模以上工业增加值比上月增长0.52%。1-5月份,规模以上工业增加值同比增长17.8%,两年平均增长7.0%。

受到经济稳中向好影响,下半年电力需求稳定,夏季及冬季两个需求高峰,都利好煤炭价格。从长远来看,煤炭需求有望逐步回落,清洁能源替代加快。

表:动力煤分类别需求

数据来源:煤炭资源网 国信期货

从主要电厂日耗历史运行规律来看,下半年,从7月、8月主要电厂日耗持续走高,进入需求旺季,9月、10月逐步进入需求淡季,从11月再逐步进入年内需求高点,维持季节性需求旺季。

图:主要电厂日耗情况

数据来源:WIND 国信期货

电力生产增速有所回落。5月份,发电6478亿千瓦时,同比增长7.9%,比2019年同期增长12.6%,两年平均增长6.1%,日均发电209亿千瓦时。1—5月份,发电31772亿千瓦时,同比增长14.9%,比2019年同期增长11.3%,两年平均增长5.5%。分品种看,5月份,火电增速回落,水电、核电增速加快,太阳能发电由降转升,风电保持快速增长。其中,火电同比增长5.6%,以2019年5月份为基期,两年平均增长7.3%;水电增长12.1%,两年平均下降3.3%;核电增长10.2%,两年平均增长12.2%;风电增长20.7%,两年平均增长12.7%;太阳能发电增长8.7%,两年平均增长7.9%。

受到高温天气及需求旺季影响,夏季电力需求进一步走高,部分地区电力不足,限电加快,煤炭需求平稳。

图:火电发电量

数据来源:WIND 国信期货

图:水电发电量

数据来源:WIND 国信期货

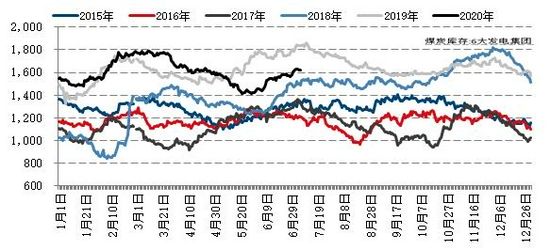

2.4 库存维持偏低水平

受到前期供应紧平衡影响,主产地及港口、下游电厂去库存均有所加快,社会库存整体回落。进入夏季需求高峰,叠加产量释放受阻,库存延续回落,整体维持偏低水平,预计到9月需求淡季,库存逐步回升。

图:煤炭库存指数

数据来源:煤炭资源网 国信期货

截至6月底,曹妃甸港库存为400万吨附近,秦皇岛港库存500万吨附近。受到需求强劲影响,港口库存回落,维持偏低水平。

图:主要港口煤炭库存

数据来源:WIND 国信期货

从6大发电集团煤炭库存及日耗数据往年规律来看,6月库存逐步增加,在7月及8月消费旺季逐步回落,季节性特征明显。9月再度开始累库,11月份再次达到年内高点。

图:6大发电集团煤炭库存规律

数据来源:WIND 国信期货

图:6大发电集团煤炭库存可用天数规律

数据来源:WIND 国信期货

2.5 价格季节性规律

从历史价格涨跌来看,6月电煤需求逐步进入旺季,煤炭价格易涨难跌,延续到夏季结束。直到9月淡季,11月、12月再度迎来消费旺季。

表:动力煤现货价格季节性涨跌

数据来源:WIND 国信期货

2.6 政策面影响加大

发改委:将密切监测煤炭等大宗商品价格走势

6月17日,国家发展改革委价格司与市场监管总局价监竞争局联合赴全国煤炭交易中心调研,了解煤炭市场运行和价格变动情况,并召开座谈会,研究做好煤炭等大宗商品保供稳价工作。会议提出,将密切监测煤炭等大宗商品价格走势,排查异常交易和恶意炒作,严厉打击囤积居奇、哄抬价格等违法违规行为,维护正常市场秩序。会议指出,今年以来,煤炭等大宗商品价格快速上涨,部分品种价格创历史新高,加重了下游行业负担,对实体经济健康发展产生不利影响,社会各方面反响较大。

总理连续点名大宗商品价格过快上涨

国务院总理李克强5月12日主持召开国务院常务会议,要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。

国务院总理李克强5月19日主持召开国务院常务会议,部署做好大宗商品保供稳价工作,保持经济平稳运行。发挥我国煤炭资源丰富优势,督促重点煤炭企业在确保安全前提下增产增供,增加风电、光伏、水电、核电等出力,做好迎峰度夏能源保障。坚持扩大对外开放,加强大宗商品进出口和储备调节,推进通关便利化,更好利用两个市场、两种资源,增强保供稳价能力。发挥行业协会作用,强化行业自律。加强期现货市场联动监管,适时采取有针对性措施,排查异常交易和恶意炒作行为。依法严厉查处达成实施垄断协议、散播虚假信息、哄抬价格特别是囤积居奇等行为并公开曝光。

李克强总理5月24日在浙江宁波考察期间,与十几家制造业企业家“站谈”,仔细了解大宗商品价格上涨对下游企业带来的不利影响,研究分析对策。

煤炭工业协会稳定煤炭价格预期

5月21日,中国煤炭工业协会、中国煤炭运销协会发布关于做好迎峰度夏期间保供稳价工作的倡议书。倡议书提到,今年以来受国际大宗商品价格上涨等多重因素影响,部分大宗商品价格持续上涨。在迎峰度夏用煤高峰即将到来之际,为了保持经济平稳运行,做好煤炭保供稳价工作,发出如下倡议:一、保供应、增产量。在确保安全生产前提下,进一步提高资源保障能力,为应对迎峰度夏期间的用煤高峰,超前做好应急准备工作。尤其是发挥主产区优质产能煤矿作用,积极挖潜增加产量,保障煤炭供应。对传统供应偏紧地区,要优先安排资源,保障电煤供应平稳有序。二、稳运行、控价格。坚持和不断完善产能置换、调峰与应急产能储备、中长期合同与“基础价+浮动价”的定价机制、平抑价格异常波动和企业信用评价等制度。三、讲诚信、守合同。要树立长远发展、协同发展的理念,坚守“基础价+浮动价”的中长期合同定价机制。已经签订的三年中长期合同要坚持诚信经营原则,履行社会责任,严格履行煤炭销售合同,进一步提高中长期合同兑现率。

三、动力煤后市分析及展望

随着全球疫苗接种的大面积覆盖,疫情有望逐步得到控制,主要经济体经济复苏加快,大宗商品价格在流动性及需求的推动下,快速上涨,美元加息预期提前,大宗商品价格上涨进入下半场,高位波动加大,政策调控预期明显,流动性提前收紧的风险同步加大。

从动力煤市场来看,进入下半年,前期停产减产煤矿产量释放有望加快,缓解供应紧平衡压力。受到碳排放碳中和政策影响,煤炭供应大幅上升的可能性降低,同时,清洁能源替代加快,进口量受到抑制,安全生产持续升级,未来煤炭市场呈现供需双降的特征。煤炭价格经过快速上涨后,上游暴利,下游电厂大面积亏损的市场分布不具有持续性,绝对价格维持历史高位后,政策面调控风险进一步加大,关注880-900一线逢高做空机会。

附件1:2021年国家统计局主要统计信息发布日程表

资料来源:统计局

附件2:2021年全球主要央行利率决议时间表

资料来源:DailyFX

国信期货 徐超

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)