原标题:从“规模为王”到仅拿地一处 港龙中国缘何跌落销售百强

《投资者网》谢莹洁

7月15日,大发地产(6111.HK)宣布其首席财务官罗俊离职,这在地产圈可以说是一石激起千层浪。不过,罗俊即将加入港龙中国地产集团有限公司(6968.HK,下称“港龙中国”)的消息也不胫而走,包括第一财经周刊、界面新闻在内的媒体均已报道,并向罗俊本人证实情况属实。

舆论沸沸扬扬之时,被讨论的港龙中国一直保持缄默。

不同于此时的低调,2020年港龙中国在土拍市场和资本市场频频亮相,不仅成功上市,还在长三角、大湾区、东南等地储备了土地。

彼时实控人吕明豪言:“公司近五年的增速远超其他百强房企,未来三年的增长率仍会超其他百强房企的平均水平。”

话音刚落,2021年上半年地产行业销售百强榜中,港龙中国已榜上无名。

今年仅拿一处地

公开资料显示,港龙中国于2007年成立于常州,2020年7月正式登陆港股。该公司是一家典型的家族企业,董事长吕永怀的两位胞兄吕永南及吕永茂,儿子吕文伟,侄子吕志聪、吕进亮,均是董事会成员。

2018年至2020年,港龙中国营收分别为16.77亿元、20.32亿元、42亿元;净利润分别为3.55亿元、6.68亿元、9.61亿元。

截至2020年年末,港龙中国共拥有72个项目,土地储备约为1081万平方米;其中67个项目位于长三角地区,占比九成以上。

克而瑞数据显示,港龙中国2020年销售额313亿元,排名第86位;今年上半年销售额178.5亿元,虽然已完成全年目标的52%,但仍跌出前100名。

值得一提的是,不仅是排名下滑,港龙中国今年还明显放缓拿地节奏。今年以来,港龙中国仅更新了一则拿地消息,即联手广州本地房企拿下了广州黄埔区旺村旧改项目。

这样的节奏与公司一贯风格相悖,2020年8月,港龙中国执行总裁姜炜曾表示:“上市后,港龙中国对规模有了一定诉求,着重全国化布局。”

资本市场反响平平

兵马未动,粮草先行。2020年,港龙中国以芜湖为启动点进入安徽,接连拿下数宗核心地块,又快速成立西南等区域公司。

对于连续进入多个新市场是否会存在风险,管理层表示:“我们在投资前有前置测算,对项目的利润率、年化回报率、资金回报率等指标有非常严格的标准,对于不满足标准的会很果断地放弃。”

亿翰智库数据显示,2020年,港龙中国在江苏、浙江、安徽、广东及四川购入21块地,合计471万平方米,总拿地金额211.5亿元,相当于2020年合约销售金额的六成。截至2020年年末,港龙中国总土储面积相比2020年上半年末增加了一倍。

也就是说,港龙中国拿地集中于2020年7月以后。彼时正值公司刚刚登陆港股,意气风发,实控人还表示:“未来三年的增长率仍会超其他百强房企的平均水平。”

不过,在大手笔拿地后,资本市场并未给出积极响应。2021年3月至今,港龙中国股价从5.78港元降至4.52港元,最新动态市盈率仅为6.5倍。

事实上,就在港龙中国上市之前,就存在香港公开发售认购不足的情况。其计划全球发售4亿股股份,其中香港发售4000万股,但最终仅发售了28%,国际发售部分正常。

房地产行业调控升级的背景下,逆势而上的港龙中国为何在资本市场上反响平平?

在2020年新增的21个项目中,港龙中国仅在宜兴、芜湖、淮安3个项目上占有100%权益,在8个项目的权益占比低于50%。

公司对此表示:“通过合作,不仅可以互相利用对方的人脉资源、降低我们的融资成本,而且可以缓解公司的资金压力。”

但合作开发会进一步压缩房企盈利空间。克而瑞在研报中指出:“2020年,港龙中国新增权益土储建面为347万方,权益拿地金额239亿元,权益比例为51%,在行业中处较低水平。虽合作开发能辅助规模更快扩张,但也要适当提高项目的权益占比。”

而即便合作拿地,其资金压力也并未得到实质性缓解。

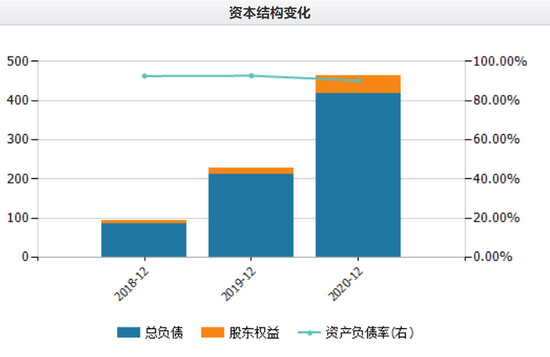

数据显示,2018年至2020年,港龙中国经营活动现金净额接连为负,分别为-6.26亿元、-67.56亿元、-2.71亿元。

截至2020年末,其短期债务同比增长429%至60.5亿元,现金及银行结余约68亿元,勉强能覆盖短期债务。

除此之外,其长期借贷当期到期部分有约20亿元。今年12月,港龙中国将有一笔1.5亿元债券到期,票面利率13.5%。

克而瑞研报显示,公司净负债率为41.1%;现金短债比为1.12,在剔除受限制资金后现金短债比为0.82%,后者没有过线;但剔除预收款的资产负债率,超出三道红线70%的上限。

数据来源:Wind

债务问题待解

在行业融资渠道逐步收窄的大环境下,中小房企今年的融资状况愈发严峻,港龙中国的处境正是房地产业的一个缩影。

对此,机构普遍认为,房地产行业整合将加速,优势房企在销售、投资等方面的优势更加明显,房企之间的分化加剧,行业集中度将进一步提升。

亿翰智库认为,今年以来,销售放缓、收入下降、利润降低在中小房企中间成为普遍现象,甚至部分房企生存堪忧。目前中小房企面临“不拿地难以生存、拿高价地又怕影响去化”的两难境地。

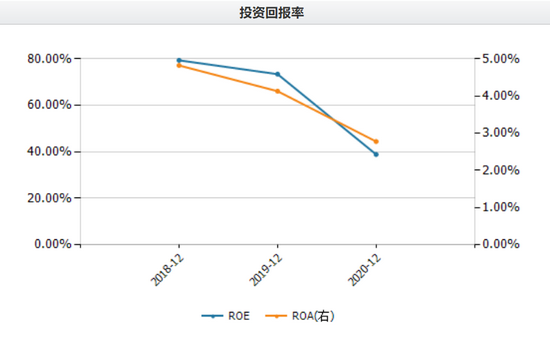

实际上,港龙中国的盈利水平已放缓。2020年,港龙中国毛利率同比下降7个百分点至36%。“这是由于2020年内交付的土地成本较高所致。”公司对此解释称:“公司毛利率在行业内处于一个相对较高的水平,原因是期间交付的物业的土地成本相对较低。”

换言之,港龙中国往年土地成本较低,但2020年新拿地的成本较高。一旦旧的土储慢慢消耗,公司毛利率的优势或难以保持。

提及“三道红线”,公司方面对外宣称“对于公司管理来说,整体资金安全,整体流动性是非常强的,由于公司主要销售住宅,因此其策略是去化,故不用担心三道红线问题。”

7月15日,大发地产首席财务官罗俊已因个人原因离职。《第一财经》报道称:“罗俊的下一站为一年前上市的港龙中国,或将出任联席总裁一职。”

《界面新闻》指出:“已向罗俊本人求证,其回复称,下一站是港龙。”

值得一提的是,港龙中国在今年年初招募了另外一位财务副总裁张博。两位职业经理人有相同的职业生涯:早年职业经历十分稳定,其后流动非常频繁,且共同服务过中梁集团和大发地产。大发地产与港龙中国在经营模式与开发区域高度类似。

而两位财务高管的加盟,也让外界猜测,港龙中国放缓拿地,是否准备先降负债?如此,“未来三年增长率超百强平均“的目标还能实现么?《投资者网》对此向公司方面求证,但在多渠道联系董事会成员,并等待一周时间后,仍未获得任何形式的答复。(思维财经出品)

责任编辑:王珊珊

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)