综述

⚫从供应来看,整体并未出现明显的矛盾点。国产矿方面,高矿价下国产矿生产积极性较高,产能利用率显著高于去年,供应有序增长;进口矿方面,虽然上周由于泊位检修,澳洲发运量出现明显回落,但当下巴西雨季结束,在3、4月份传统季节性发运低点过后,未来海外发运仍有进一步增量。

⚫从需求来看,5月上旬以来,钢厂利润快速回吐,当下测算的即期利润基本处在今年2月中旬的水平,铁水的增量被限制,近期增速明显放缓,铁矿石需求端的支撑有所减弱。近期钢材去库速度放缓,部分品种进入累库周期,表观消费量与建材成交量均出现明显下行,低于去年同期水平。钢材的需求进入季节性的淡季,终端需求自下而上影响产业链条,钢材产量也出现见顶回落的态势。

⚫综上,政策风险集中释放之后,行情回归基本面。短期来看,随着钢材价格企稳回升,部分补库刚需释放,盘面向上修复,但限产仍是行情的主线逻辑,后市下游钢材将进入季节性淡季,反弹不应看得过高。

⚫操作上建议可考虑1-5正套或待盘面钢厂利润调整后布局做多钢厂利润的头寸。

第一部分 行情回顾及逻辑梳理

一、走势回顾

图1:铁矿石09合约

资料来源:文华财经 大越期货整理

5月份,铁矿石盘面堪称“过山车”行情。“五一”小长假过后,黑色系表现非常疯狂,期现价格一路飙升,刷新市场三观,铁矿石09合约也于5月12日创下了1358的新高,从3月末以来,短短两个月累计涨幅高达53.5%。但随后在管理层多方发声的情况下,市场投机情绪受到抑制,黑色系纷纷出现大幅跳水。月末,在短期政策风险释放之后,国内相关发言逐渐缓和,盘面又开始新一轮向上修复的行情。

铁矿石2109合约5月合计跌幅1.34%,振幅37.87%。以超特粉为标准,09合约基差从5月初107.3走扩至253.9,随后又收敛至146.9。

二、逻辑梳理

1、海外供应无明显变化,澳巴发货量爬坡

5月6日,国家发改委发布关于无限期暂停中澳战略经济对话机制下一切活动的声明,中澳关系进一步恶化,受此影响,市场担忧澳洲铁矿的发运情况,但是铁矿与煤炭不同,对于两国的战略地位也不同,铁矿石的发运从未出现因政治关系而受到影响的情况,从实际的发运周数据来看也应证了这个观点。当下巴西雨季结束,近期发货量明显增加,澳洲方面发货量也处于同期高位。在3、4月份传统季节性发运低点过后,未来海外发运仍有进一步增量。

2、多部门联合发声,黑色系强行降温

5月12日,国务院常务会议要求要跟踪分析国内外形势和市场变化,做好市场调节,应对大宗商品价格过快上涨及其连带影响。加强货币政策与其他政策配合,保持经济平稳运行。

5月19日,国务院常务会议部署做好大宗商品保供稳价工作,保持经济平稳运行。要高度重视大宗商品价格攀升带来的不利影响,保障大宗商品供给,遏制其价格不合理上涨,努力防止向居民消费价格传导。

5月26日,国务院常务会议指出要多措并举帮助小微企业、个体工商户应对上游原材料涨价影响。支持大型企业搭建重点行业产业链供需对接平台,用市场化办法引导供应链上下游稳定原材料供应和产销配套协作,做好保供稳价。打击囤积居奇、哄抬价格等行为。

国常会14天内连续三次“点名”大宗商品,同时国家发改委与中国钢铁工业协会也多次深入行业调研发声,大商所公布新的交割方案,多方共同为黑色系降温。

3、钢厂利润呈现倒“V”走势,利润直接影响补库需求

从测算的即期螺纹钢高炉生产利润来看,从5月10日开始出现了大幅下滑的情况,当下的即期利润基本处在今年2月中旬的水平,较低的利润与河北地区常态化的限产,使得钢厂的补库意愿不佳,生产以消耗厂内库存为主。但随着管理层态度逐渐缓和,下游钢材价格企稳回升,刚需补库也将有所释放。

第二部分 基本面分析

一、供需数据

1、国产矿产能利用率显著高于去年,供应有序增长

图2:铁矿石原矿产量(统计局口径)

资料来源:Wind 大越期货整理

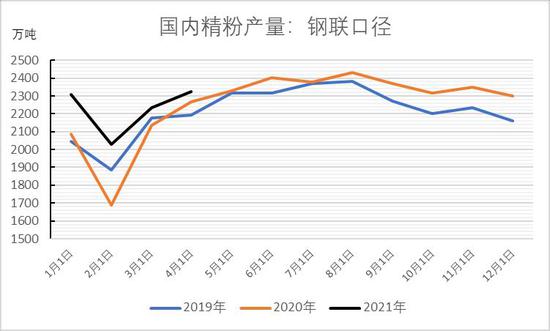

图3:国内精粉产量(钢联口径)

资料来源:Mysteel 大越期货整理

根据统计局最新数据显示,2021年4月全国铁矿石原矿累计产量为32274.4万吨,同比增长18.6%;根据钢联的口径,1-4月全国矿山企业月度精粉产量累计值为8896.6万吨,同比增幅8.8%;4月当月产量为2325.4万吨,同比增60.4万吨,增幅2.7%。在高矿价下国产矿生产较为积极,同时由于去年疫情影响,基数较低,今年国产矿增长幅度明显。

2、4月份进口量环比减少,但累计增速仍处于较高水平

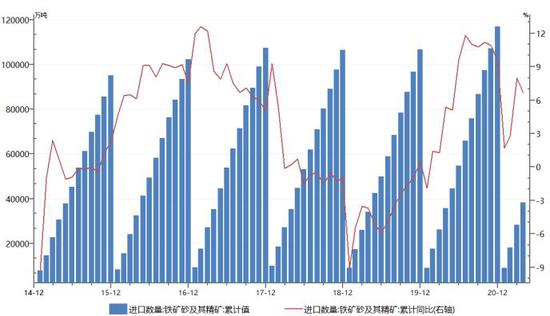

图4:进口数量:铁矿砂及其精矿:累计值

资料来源:Wind 大越期货整理

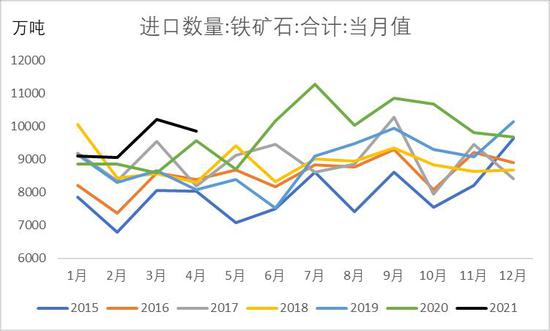

图5:进口数量:铁矿砂及其精矿:当月值

资料来源:Wind 大越期货整理

根据海关总署最新数据显示,2021年4月全国铁矿砂及其精矿累计进口量为38197万吨,同比增长6.7%,增速环比减少1.3个百分点;4月当月进口量为9857万吨,环比减少3.47%,同比增加3%。4月份进口量环比有所减少,但累计增速仍处于较高水平。

3、限产常态化运行,钢厂利润限制铁水产量

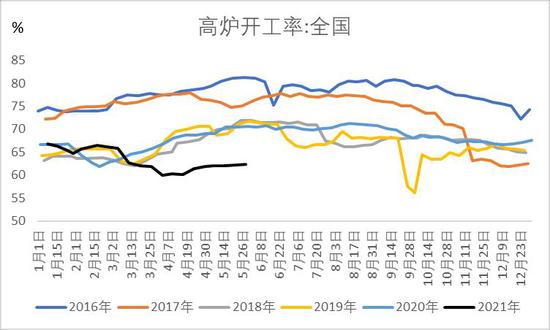

图6:高炉开工率:全国

资料来源:Wind 大越期货整理

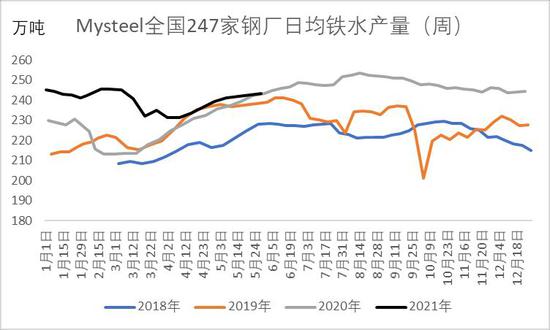

图7:日均铁水产量

资料来源:Mysteel 大越期货整理

限产仍在常态化进行,全国高炉开工率始终处于较低水平,在5月上旬之前,钢厂利润较为丰厚,钢厂普遍通过增加高品矿的配比做到低开工率的同时,维持铁水的增长。但自5月上旬以来,钢厂利润快速回吐,当下测算的即期利润基本处在今年2月中旬的水平,因此铁水的增量被限制,近期增速明显放缓,铁矿石需求端的支撑有所减弱。根据国家统计局最新的数据显示,2021年4月份全国粗钢产量9785万吨,同比增长15.07%。2021年1-4月份,全国粗钢产量3.75亿吨,同比增长17.25%,距离压减全年粗钢产量的目标还十分遥远。

5月31日,网传唐山市召开关于钢铁企业调整烧结机停限产方案座谈会,会议对于唐山市钢铁生产企业排放管控要求和比例进行了调整。据我的钢铁网测算,此轮调整若属实,将影响铁水8万吨,限产比例将大幅缩小。但随后各大资讯平台纷纷下架该报道,限产放松方案并没有确定下来,仍维持原定的限产方案。限产因素具备较大的不确定性,但根据全年的政策指引与任务目标,预计下半年仍会出现限产高压,这将是今年行情的主线逻辑。

二、供需格局分析

1、港口上半月明显去库,下半月重归累库

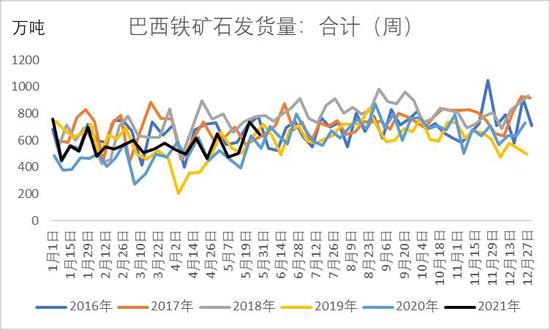

图8:巴西铁矿石发货量

资料来源:Mysteel 大越期货整理

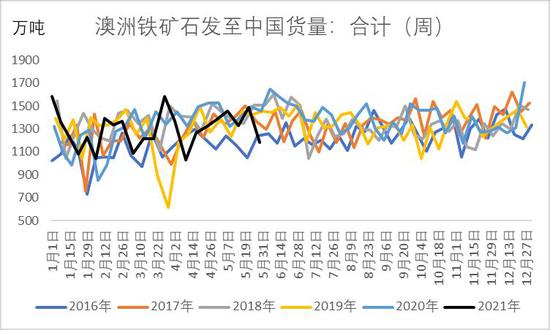

图9:澳洲铁矿石发至中国货量

资料来源:Mysteel 大越期货整理

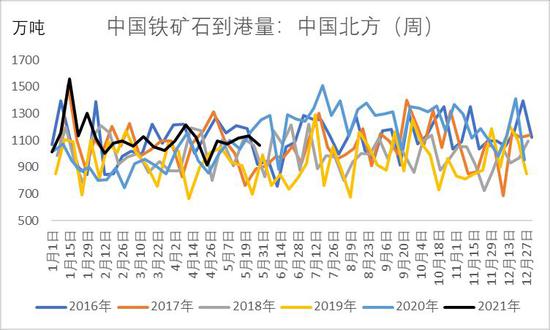

图10:中国铁矿石到港量:中国北方

资料来源:Mysteel 大越期货整理

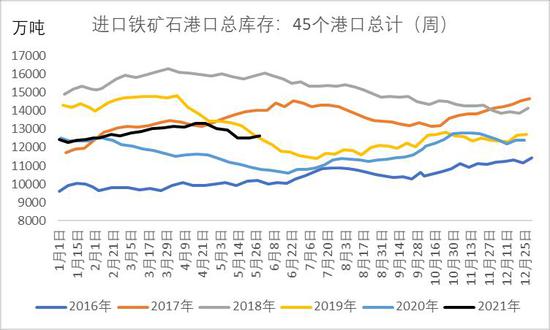

图11:进口铁矿石港口总库存:45港

资料来源:Mysteel 大越期货整理

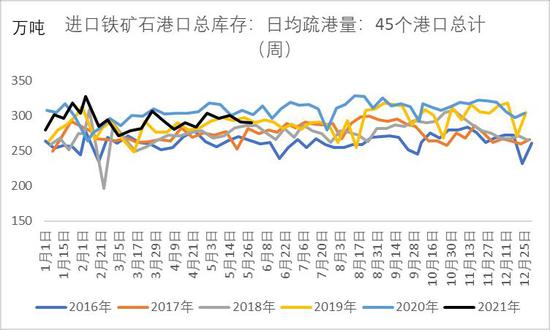

图12:日均疏港量:45港

资料来源:Mysteel 大越期货整理

图13:铁矿石主要港口成交量

资料来源:Mysteel 大越期货整理

相较于限产因素而言,铁矿石的供应端并没有出现明显的异样,近期由于澳巴泊位检修增多,海外发运出现了小幅的下滑。从全月来看,上半月港口维持明显的去库,一方面是五一节后下游钢厂积极提货,另一方面是部分港口受天气、卸货设备损坏、疫情等影响导致的卸货效率下降;下半月港口维持小幅累库,在限产以及政策调控的压力之下,市场参与者情绪谨慎,疏港成交量环比回落,港口库存积累。

2、终端市场淡季来临,需求承压

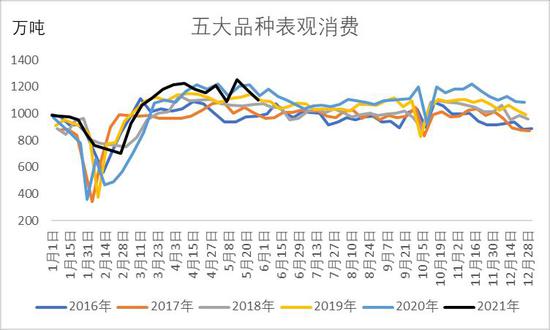

图14:五大品种表观消费

资料来源:Mysteel 大越期货整理

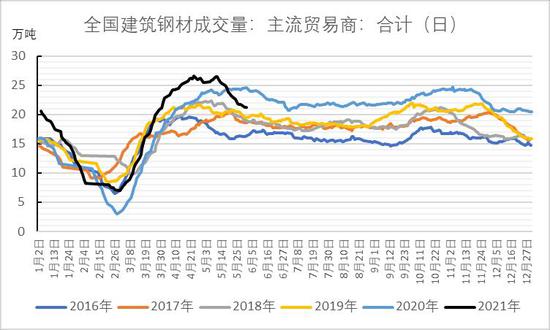

图15:全国建筑钢材成交量

资料来源:Mysteel 大越期货整理

从近期的钢材数据来看,钢材去库速度放缓,部分品种进入累库周期,表观消费量与建材成交量均出现明显的下行,低于去年同期水平,钢材的需求进入季节性的淡季。终端需求自下而上影响产业链条,近期钢材产量也出现见顶回落的态势。

三、产业状态

1、钢厂利润迅速回落,高品矿溢价走弱

图16:高炉生产利润

资料来源:Mysteel 大越期货整理

图17:高低品价差

资料来源:Mysteel 大越期货整理

在政策风险释放以及终端需求走弱的利空配合下,钢材价格受到明显打压,在原料价格相对坚挺的情况之下,钢厂利润明显回吐,当下测算的即期利润基本处在今年2月中旬的水平。低利润使得钢厂降低对于高品矿的采购,转向偏好性价比较高的低品矿,高低品价格也随之见顶回落。

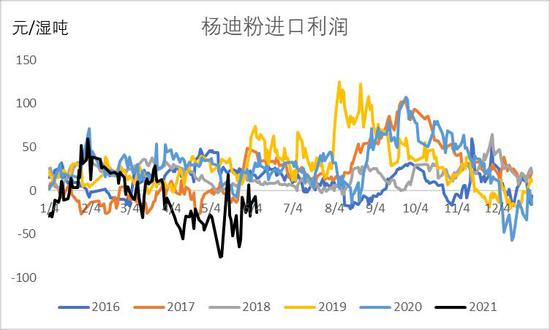

2、杨迪粉进口倒挂,交投活跃

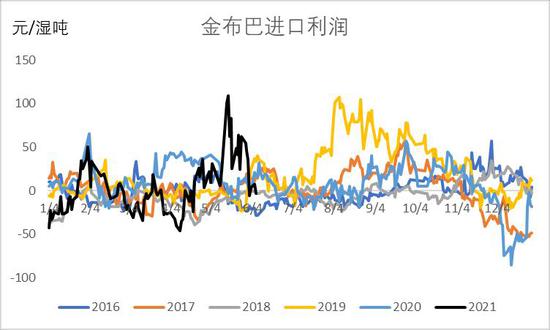

图18:金布巴进口利润

资料来源:Mysteel 大越期货整理

图19:PB粉进口利润

资料来源:Mysteel 大越期货整理

图20:超特粉进口利润

资料来源:Mysteel 大越期货整理

图21:杨迪粉进口利润

资料来源:Mysteel 大越期货整理

近期港口杨迪粉库存降幅最为明显,根据点钢网资讯,北方九港中杨迪粉库存降幅超过50万吨,一方面,市场原本预期杨迪矿区将于今年枯竭,导致没有长协量的钢厂大幅降低对杨迪粉的使用,而近期又有消息称杨迪矿区今年降维持正常生产,在钢厂利润大幅收窄的局面下,大小钢厂均在考虑或已经提高烧结矿中中低品的使用量,而性价比和品质均相对尚可的低铝杨迪粉又重新获得了市场关注。另一方面,当下杨迪粉是为数不多进口倒挂的品种,国内港口现货价格相较于远期美金货存在价格优势,成为钢厂青睐的对象。

第三部分 期货市场表现及技术面

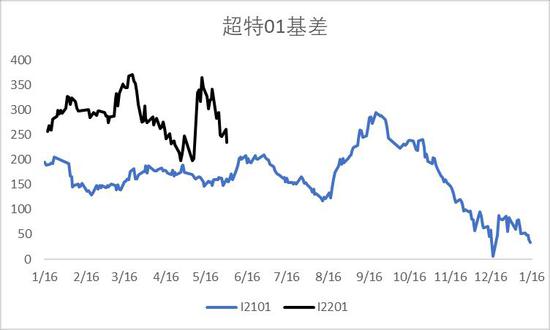

1、低品矿基差与去年水平相当

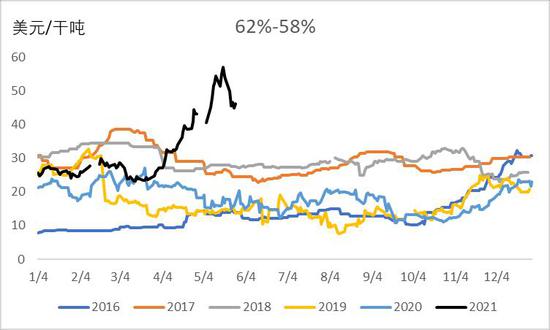

图22:超特01基差

资料来源:Wind 大越期货整理

图23:超特09基差

资料来源:Wind 大越期货整理

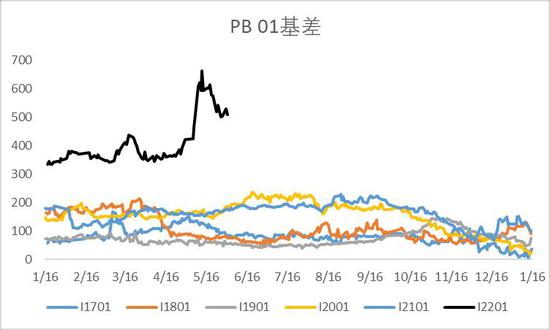

图24:PB01基差

资料来源:Wind 大越期货整理

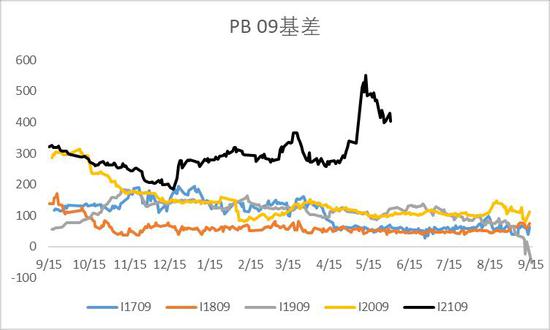

图25:PB09基差

资料来源:Wind 大越期货整理

当下超特粉与杨迪粉的折盘面价格最低,盘面定价主要以低品矿为主,以超特粉作为现货基准来看,截止6月1日,09合约基差为128.4元/吨,基差率为9.89%,在现货市场不存在大幅下跌风险的情况下,基差对于盘面存在一定的支撑作用。

2、交割新规下定价中枢下移

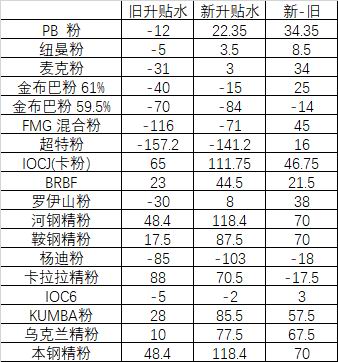

图26:新旧升贴水对比

资料来源:大越期货整理

5月19日,大连商品交易所正式发布了修改铁矿石期货合约及相关规则、调整铁矿石期货可交割品牌升贴水的公告。此次调整自I2205合约起实施,调整的内容包括铁矿石标准品的质量要求、替代品质量升贴水标准、品牌质量升贴水标准、仓单注销期、增加滚动交割业务等一系列举措,此次调整涉及内容较多,引入了全新的计算方式。通过计算对比发现,在新规之下,除低品金布巴粉、杨迪粉、卡拉拉精粉折盘面价格有所上涨以外,其余品种均出现降低的情况,因此此项规则的施行会使得盘面定价中枢出现小幅下移的情况。

3、技术面反弹已到位

图27:铁矿石09合约

资料来源:文华财经 大越期货整理

从回调反弹百分比来看,目前盘面位于前一轮下跌的0.5附近,同时此处也正好完成前一个跳空缺口的修补,上方出现明显的阻力作用,从技术分析的角度来看,此轮反弹基本已经到位。

第四部分 总结

从供应来看,整体并未出现明显的矛盾点。国产矿方面,高矿价下国产矿生产积极性较高,产能利用率显著高于去年,供应有序增长;进口矿方面,虽然上周由于泊位检修,澳洲发运量出现明显回落,但当下巴西雨季结束,在3、4月份传统季节性发运低点过后,未来海外发运仍有进一步增量。

从需求来看,5月上旬以来,钢厂利润快速回吐,当下测算的即期利润基本处在今年2月中旬的水平,铁水的增量被限制,近期增速明显放缓,铁矿石需求端的支撑有所减弱。近期钢材去库速度放缓,部分品种进入累库周期,表观消费量与建材成交量均出现明显下行,低于去年同期水平。钢材的需求进入季节性的淡季,终端需求自下而上影响产业链条,钢材产量也出现见顶回落的态势。

综上,政策风险集中释放之后,行情回归基本面。短期来看,随着钢材价格企稳回升,部分补库刚需释放,盘面向上修复,但限产仍是行情的主线逻辑,后市下游钢材将进入季节性淡季,反弹不应看得过高,操作上建议可考虑1-5正套或待盘面钢厂利润调整后布局做多钢厂利润的头寸。

大越期货 杜淑芳

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)