摘要

2020年伊始,一场新冠疫情给予国内各行各业重大的考验,尿素市场也一度陷入停滞状态,但接踵而至的“春耕”,迫使其不得不迅速恢复。于是在国家政策倾斜下,一个月左右尿素市场便逐渐回归了正轨,继而在刚需的支撑下,行情被推上了第一个“高峰”。第二季度行情持续走低,进入了年内一个“低谷”。第三季度本是传统淡季,但印度史无前例的频繁招标,将正在经历第二个“低谷”的国内尿素市场推上了第二个“高峰”,兜兜转转之中,尿素市场峰回路转。第四季度,市场将经历“环保高压”以及天然气的“迎峰度冬”,另外冬储将成为市场的唯一支撑,市场能否期盼有更大的惊喜?

展望2021年,全球经济逐渐复苏,国内尿素市场又将有怎样的演绎?本文从期货行情回顾、供需格局、进出口等维度进行分析,并对后期市场走势作出预判,为您的决策提供有力依据。

一、尿素期货行情回顾

2020年春节后,国内疫情爆发,包括尿素在内的工业品价格大幅低开。而随后,国内尿素产量下降、物流中断,而国际、国内大量报道粮食危机的消息,引发了市场的恐慌,经销商和农民大量储备化肥,造成化肥全线价格上涨,复合肥企业销售火爆。与此同时,保春耕带来的政策红利下,国内尿素需求集中释放,尿素市场一枝独秀,期价稳步走高,进入3月份行情依旧坚挺。一季度期间,尿素算是化工品里少数价格不跌反涨的强势品种。

然而,随着疫情全球蔓延远超市场预期,市场恐慌情绪蔓延,3月中旬尿素价格跟随大宗商品集体回落。4月份,在印标价格影响下,国内尿素价格在月初一度出现反弹,然而在供需压力下,期价反弹未能得到延续并继续回落。进入4月中旬后期,离东北追肥和南方水稻追肥的时间越来越近,而尿素价格已经处于近年低点,加之行业预期6月份尿素生产企业大量检修,使得激进的经销商开始备肥,尿素止跌企稳。虽然夏季底肥和追肥需求集中释放有力支持了尿素现货价格自5月中旬以来的强势反弹。不过,尿素期货价格反弹幅度弱于现货,整体维持区间运行态势。

下半年受印度招标影响,市场利好不断。由于印度疫情严重,大量人员回乡务农,导致印度作物种植面积提高100%,尿素等农资极度紧缺。7月17日MMTC印度发布尿素进口招标,将于7月24日结束,17日的印标结果仅确认了11.9万吨的数量,距离100万吨的目标非常遥远,侧面反映出印度对尿素需求的迫切程度远超市场预期。7月22日晚间印度MMTC公司再次发布新一轮招标,截标日期7月30日,目标数量150万吨;本次招标距离上次招标时间间隔仅一周。从频率上看,印度尿素招标已从每月一次提高到每周一次。受此影响,期价大幅拉涨,突破前期的1600元/吨关口,涨至1700元/吨。

12月,尿素01合约冲高回落,短期反弹加速或在于技术破位和煤炭价格大涨的推动,叠加供需面支撑,主要是国内供应的持续缩量,环保和冬季限产进入预期兑现阶段,河南、山西和四川等地日产量大幅下降,不过价格大幅上涨后导致部分下游的抵触,冬储难以推进,印标出口也更不可能,因此价格出现理性回落。尿素05合约受春耕的影响,价格处于高位。山西晋城环保限产,天然气涨价以及检修企业增加,使得期价大幅拉涨,但由于市场预期2021年有新增产能投放,可能会抑制期价上涨,因此需求难以支撑高价的尿素价格。整体而言,尽管供应端缩量和偏低库存仍对价格有支撑,但需求弹性或抑制盘面的反弹空间,我们仍认为空间较为谨慎。

图1-1 尿素期货上市以来主力合约结算价和收盘价情况

数据来源:Wind

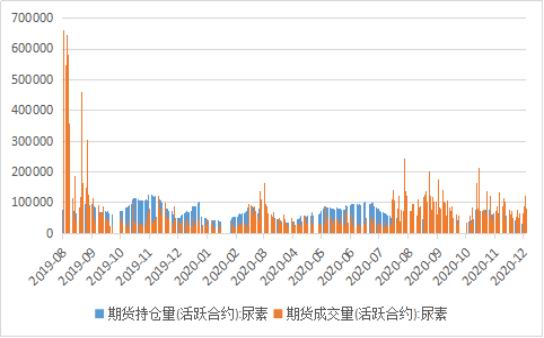

从持仓情况来看,在无消息的刺激下,尿素价格波动有限,上市之后尿素整体持仓变化不大。从成交情况来看,上市首日,尿素期货成交量达到60万手,随后尿素成交量逐步减少至10万手以下。2020年下半年,受到印度招标、环保政策等利好消息的影响,尿素价格波动幅度扩大,日成交量显著增加,最高突破20万手。在印度招标和农需边际转好下,产业链生产企业、贸易企业和需求企业参与期货交易的需求将提升,期货成交量和持仓量也将逐步增加。

图1-2 尿素期货上市以来主力合约成交量和持仓量情况

数据来源:Wind

二、尿素产业链供需格局

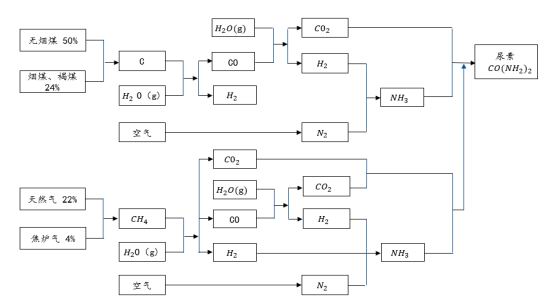

我国尿素生产原料以煤和天然气为主,近年煤头、气头产能产量出现明显分化。2015年前,得益于煤炭价格持续走低,煤头尿素产能产量双重增长趋势明显。之后随着环保因素的影响,煤炭价格的提升,产能产量下降。同期,受制于气荒和天然气价格上涨等因素的影响,气头尿素产能产量增长缓慢。2016年起受国家去产能、环保、煤改气等政策影响,气头尿素产能产量进一步下滑。

2020年,以无烟煤为原料的尿素产能约占50%,以烟煤、褐煤为原料的尿素产能约占24%;以天然气为原料的尿素(简称“气头尿素”)产能占比22%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的4%。

图2-1 尿素生产工艺

数据来源:隆众资讯

目前,我国已成为世界上第一大尿素生产国。2015年尿素产能突破8000万吨,达8096万吨,产量增长至7493万吨,整个行业产能过剩。2016年开始环保和低利润促使产能持续退出,产能逐年小幅下滑,产量持续下滑明显,产能利用率下降至70%附近。截至2019年国内产能6668万吨,产量约5475万吨,产能利用率也上升至82.11%。

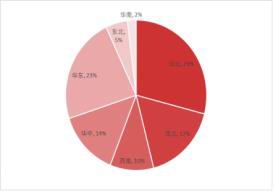

我国尿素产能主要集中在华北、西北地区,2020年华北地区产能约为2240万吨,占全国总产能的29%,山东总产能1005万吨,占华北地区的44%,占全国总产能的13%。西北地区(青海、甘肃、宁夏、陕西)凭借丰富的原料资源优势,新增尿素产能不断释放,2020年产能达588万吨,占全国总产能的7%。其中新疆、内蒙古产能分别为725、780万吨,占全国总产能的19.3%。此外,西南、华中、华东、东北和华南地区尿素产能分别占全国总产能的10%、14%、和23.4%、5%、2.4%。

图2-2 2015-2019年中国尿素产能产量情况

数据来源:wind

图2-3 2020年中国各区域尿素产量占比情况

数据来源:wind

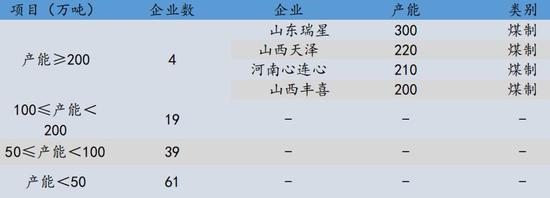

2020年,我国共有尿素生产企业123家,尿素产能在百万吨以上的企业达到23家,产能总和达到3516万吨,占总产能42.88%;产能在50-100万之间的中型企业39家,总产能2682万吨,占全国总量的32.71%;50万吨以下小型企业61家,产能占24.41%。目前,随着化肥行业的结构调整和行业自身的发展状况,尿素企业呈现大型化、集团化的态势。

表1:2018年尿素生产企业产能概况

数据来源:郑商所

我国尿素下游需求分为农业需求和工业需求。其中农业需求为农作物直接施用和生产复合肥后间接施用,直接施用主要以玉米、水稻等大田农作物为主。工业需求主要分为脲醛树脂、三聚氰胺、三聚氰酸(又名氰尿酸)、烟气脱硝以及精细化工等领域。

图2-4 2020年尿素下游需求分布情况

数据来源:隆众资讯

农用肥市场是尿素行业最为主要的细分市场,未来仍将保持这一主体地位。尿素的农业肥市场包括单纯的肥料级尿素,以及用于生产复合肥的尿素。从中国的农业的长期发展来看,中国近20年的发展是一个显著的投入驱动型的农业增长模式,农产品的增长主要依靠农药、化肥的投入,动物性产品的增长依靠兽药和抗生素投入保证投入的收益,中国每公顷的农药使用量是美国的4倍左右。1980-2016年,中国的化肥使用量翻了两番,每公顷使用量是美国的3倍多。随着粮食产量增长,化肥使用量扩大,尿素市场需求高速增长,产量不断增长,低水平重复建设现象突出。

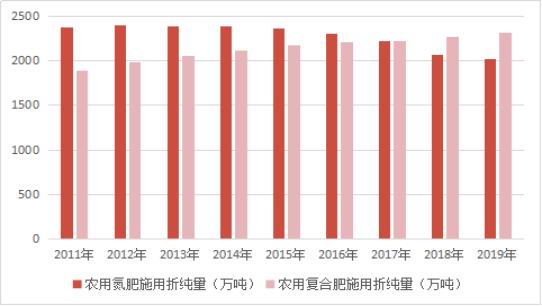

2015年2月,农业部下发了《到2020年农药使用量零增长行动方案》,农药使用量的增长势头才得到遏制。2017年,我国提前三年实现了“十三五”化肥农药使用量零增长的目标。农用氮肥的需求量也持续下降,2015年我国农用氮肥的需求施用量开始下降,到2018年已经达到了2065.4万吨(折纯量)万吨,2019年约为2025.3万吨。肥料利用效率更高的复合肥增长则有较为稳定的增长,到2015年,施用量从2011年的1895.1万吨上升至了2175.7万吨,2018年达到了2268.8万吨,2019年约为2319.5万吨。

图2-5 2011-2019年中国农用氮肥与复合肥使用情况

数据来源:公共信息整理

总的来看,农业用肥在尿素消费结构中一直占主要位置。近几年呈现出稳中有降的局面,但依旧是最大的消费市场。粮食生产又是农业领域最为主要的需求。近几年来,得益于管理与种植水平的提升,种子的改良,虽然我国粮食作物种植面积显著下滑,但总产量保持较为稳定的增长态势。

图2-6 2010-2019年中国粮食播种面积(万公顷)

数据来源:Wind

从工业领域来看,尿素主要用于生产三聚氰胺、同时在化妆品、医药中也有较为广泛的运用。三聚氰胺性能优良,用途广泛,目前主要用作粘合剂生产人造板。受房地产市场影响较大。

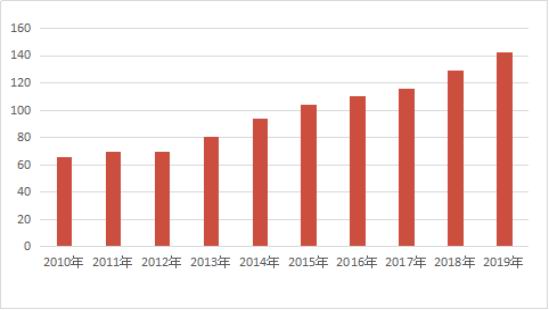

我国目前是世界上三聚氰胺生产种类最多的国家,目前三聚氰胺市场处于供大于求的情况,产能过剩问题明显。随着近年来我国环保政策以及供给侧结构调整,三聚氰胺产能持续退出,行业产能利用率有所提升。2018年三聚氰胺国内总产能达220万吨,产量128.72万吨,产能利用率为58.51%。由于近两年环保压力趋严,约有40万吨以上的产能已彻底出清,行业供需格局发生较明显变化,但仍属于产能过剩的阶段。但总的来看,行业的产量保持较为稳定的增长态势,对尿素的需求也在不断的增长。2019年我国三聚氰胺产量达到了142.32万吨,同比增长10.56%,对尿素的需求量约为418万吨。预计2020年中国三聚氰胺的产量仍将保持增长态势,对尿素的需求量也将达到460万吨左右。

图2-7 2010-2019年三聚氰胺产量情况(万吨)

数据来源:隆众资讯

三、尿素进出口市场格局

2001年12月,中国加入世贸组织,根据有关承诺和《化肥进口征税配额管理暂行办法》,国家经贸委规定2002年尿素进口配额是130万吨,以后每年增加50万吨,五年后最终达到330万吨。配额内以4%征收征税,配额外则征收50%的高额征税。该办法颁布之后的2002年,尿素进口79万吨达历年来的进口峰值。此后,尿素进口量呈现逐年下降态势,2015年,尿素进口量仅为7600吨,2016年,尿素进口量增长至6.58万吨。2018年,尿素进口量增长为16.40万吨。

之所以出现这样的情况,是因为近几年中国的尿素工业有了飞速发展,尿素生产能力大幅度提高。目前中国为世界上第一大尿素生产国,国内尿素产量完全能够满足需求,因此尿素进口量连年减少也在情理之中。

2016年,尿素进口量增长至6.58万吨。2019年,尿素进口量增长为18.15万吨。之所以出现这样的情况源于化肥去产能效果已现,加上环保安全监查压力等因素,都促成了采购模式的变化。随着国内气荒加剧、煤炭价格大幅上涨等,国内尿素价格不断上涨,为低价进口尿素内销创造了机会。2020年,受疫情影响,中国尿素进口量大幅下降。

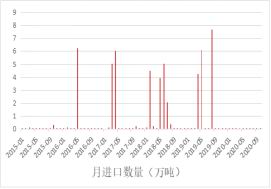

由于3、4月份逐步进入春耕期,尿素呈现出周期性“春耕涨价”现象,6、7月份是我国传统意义上的备肥用肥旺季,因此尿素月进口数量多集中在一二季度。但我国尿素进口依存度比较低,即使在一二季度用肥旺季,进口量最多的月份只有10万吨左右。2020年,受疫情影响,中国尿素按月进口量呈现断崖式下降,即使是在春耕和秋耕用肥旺季,也基本靠自产。

图3-1 2010-2020年尿素年度进口量情况

数据来源:Wind

图3-2 2015-2020年尿素月进口量情况

数据来源:Wind

2016年起,国内尿素出口量呈下降趋势。究其原因:一是国际新产能的增加,国际尿素供过于求格局愈加凸显,中国竞争更加激烈。二是出口价格不理想:我国尿素生产成本一直高于国际水平,出口价格在国际上并不占优势,加之伊朗、中东等低价尿素冲击。三是印度招标量缩水同比2015年减少了近500万吨,很大一部分原因是出口印度的量减少加之国内环保限气频频发生,开工低位。中国出口量愈加减少,进口尿素肆意流入市场。

2018年我国尿素出口量为244万吨,同比下降47.53%,出口金额为773.77百万美元;2019年,受国内货源供应紧张及国内行情好于国际行情影响,国内尿素大幅出口大幅增长,回升至2017年的水平,但与2014-2016年出口量仍有较大的差距。2019年1-12月中国尿素出口数量为494万吨,同比增长102.4%;2019年1-12月中国尿素出口金额为1405百万美元,同比增长81.5%。2020年受印度招标影响,截止10月,尿素出口量为402万吨,出口金额为1035百万美元。

图3-3 2015-2020年尿素年度出口情况

数据来源:隆众资讯

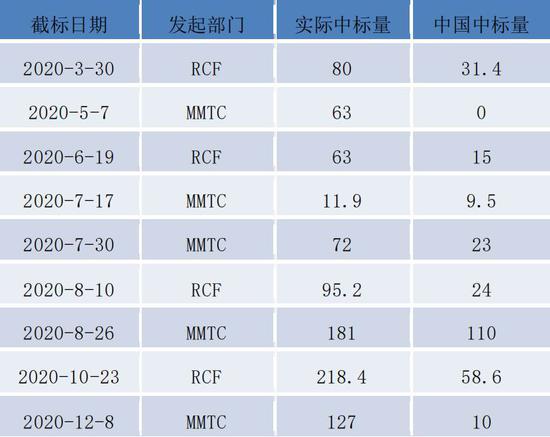

印度作为全球第二大尿素生产国,其产能却不能满足国内需求,必须通过全球招标补充库存。印度国内产量2420万吨(月度200万吨),年度需求量3300万吨以上,缺口800万吨以上。2020年已招标785万吨,缺口明显缩减。在12月8日的招标中,印度MMTC在此轮尿素采购的招标中已收到总计127万吨的确认量,中国预期出口10万吨。近期印度肥料部门(DOF)批准在2020年年底之前获得160-180万吨的批准,市场预期12月份会有新一轮的招标,到时可能又会对期价形成新的支撑。

表2:2020年印度招标情况

数据来源:隆众资讯

四、尿素未来行情研判

目前处于国内需求淡季,12月份天然气价格继续拉涨、叠加限气政策,再加上晋城区域的限产,供应面缩减形成利好,对于市场有较强支撑。再加上印度招标,其需求量大且目前国际价格较高,因此国内将有部分货源参与,将对于市场有一定支撑,因此预计12月份价格降维持在高位。

从供需驱动去看,年底前供需大概率谨慎偏强,首先是冬储和印标仍有兜底作用,叠加2021年需求预期的支撑,持续的支撑作用仍在;其次是目前整体库存水平仍低,不论是尿素工厂还是复合肥,甚至港口库存;第三就是冬季减产预期仍在逐步兑现中,未来开工率有进一步下滑预期,因此整体边际供需仍有好转可能,不过由于印标和冬储需求的释放程度仍在于价格,价格一旦上涨幅度较大无疑会抑制需求,因此更多起到兜底作用,限制价格回调空间,持续推涨价格的驱动或不足。

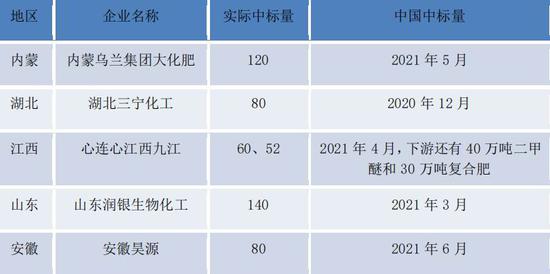

表3:2021年新增产能投放情况

数据来源:隆众资讯

2020年已无新装置投放,压力延后到2021年上半年。海外供应也有增长,比如得益于俄罗斯廉价天然气,乌克兰100-120万吨左右供应释放,另外2020年5月俄罗斯ACRON70万吨投产,四季度印度RFCL127,尼日利亚indoroma136,伊朗hengam110都未有兑现,压力都悉数后移。由于新增产能的投放,库存较高,叠加国际产能增加,05合约压力或较大,可能面临旺季不旺的局面。

弘业期货 王来富 武肖茹 范阿骄

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)