内容提要:

1、铁矿石港口库存持续回升

据Mysteel统计数据显示,截止7月24日全国45个主要港口铁矿石库存为11325.13万吨,较上月底增加544.03万吨,同比则减少316.68万吨,日均疏港量降至280万吨附近。受钢材需求淡季影响,钢厂小幅下调高炉开工率及产能利用率,叠加进口矿到港口增加,7月份国内铁矿石港口库存持续增加,特别是最近两周累库幅度扩大。8月份铁矿石港口库存缓慢增加的可能性较大,因国际矿山发运量增加,而国内高温天气或影响终端需求,产量存高位小幅回落可能。

2、钢厂库存仍处在低位

7月底进口铁矿石烧结粉矿库存总量1669.54万吨,环比上月减少50.69万吨,与去年同期相比增加125.26万吨;烧结粉矿日耗63.68万吨,较上月增加1.31万吨,与去年同期相比增加10.64万吨。据统计数据显示,7月份钢厂烧结粉矿日耗均值62.76万吨,处在历史较高水平,而厂内库存处在相对低位。随着矿价持续走高,钢厂基本以按需采购为主,因此厂内进口矿烧结粉矿总库存量维持在较低水平。

3、钢厂高炉开工率将维持高位

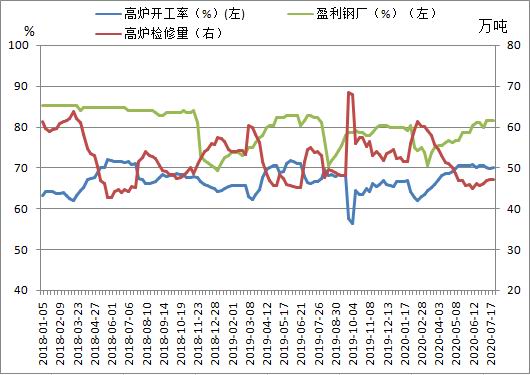

据统计数据显示,截止7月24日,全国163家钢厂高炉开工率为70.17%,较上月底70.44%,小幅下滑0.27%;高炉检修量提升至47万吨附近。由于7月为钢材消费淡季,叠加河北因大气污染钢厂分级别减限产,南方多地区出现洪涝灾害,个别钢厂因洪水影响,原料运输受限,高炉有焖炉情况。8月份仍处钢材消费淡季,钢厂高炉开工率及产能利用率或延续7月份小幅下调,但整体上还是维持在相对高位。

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | I2009合约 | 操作品种合约 | I2009-I2101 |

| 操作方向 | 做多 | 操作方向 | 空9月 多1月 |

| 入场价区 | 800 | 入场价区 | 价差-90(1月减9月) |

| 目标价区 | 775 | 目标价区 | -60 |

| 止损价区 | 875 | 止损价区 | -100 |

风险提示:

若国际矿山铁矿石现货供应增幅超出预期;两国关系紧张局面进一步升级,将打压矿价。

7月份,铁矿石期现货价格延续上涨趋势,由于宽松货币政策提升市场风险偏好;另外钢厂高炉开工率维持高位,保持对铁矿石高需求;同时主流矿阶段性紧缺支撑矿价逐步走高。8月份铁矿石价格或陷入区间宽幅震荡,首先从当前国际矿山发运量及到港量数据分析,后市供应量将逐步回升;其次8月份铁矿石现货需求仍将保持旺盛,因钢厂主动减限产的可能性不大;最后现货供应增加幅度及两国关系紧张局面是否进一步升级,将直接影响铁矿石上行空间。整体上以寻找安全边际区间操作为主。

一、产业链分析

(一)现货市场

7月份,铁矿石期现货价格冲高整理。中上旬铁矿石价格表现强势,因进口矿发运与到港均有减量,港口主流矿品种资源较为紧缺,且河北唐山因大气污染钢厂实行差异化减限产,钢材与铁矿石交替推动上行,I2009合约于7月22日触及高点861.5元/吨,较月初涨17.9%,普氏62%铁矿石指数则上破110美元/吨关口。7月下旬,铁矿石价格高位回调,因港口库存止跌回升,特别是唐山地区港口库存开始明显累库,主流澳矿可贸易资源方面增加明显,结构性供应偏紧的压力缓解明显,叠加两国关系持续恶化,市场乐观情绪有所消退。截止7月29日普氏62%铁矿石现货指数为110.9美元/吨,较6月30日101.05美元/吨,涨9.85美元/吨,涨幅为10%。

(二)进口情况

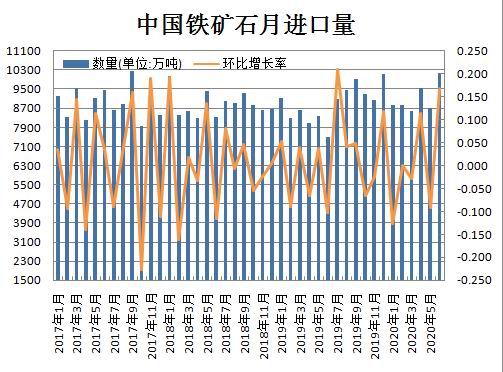

据海关总署公布的数据显示,2020年6月国内进口铁矿砂及其精矿为10168万吨,较上月增加16.8%,较上年同期飙升35%。澳大利亚仍为最大供应国,6月中国自澳大利亚进口6613万吨,环比增12%,同比增18%。巴西为第二大供应国,6月自巴西进口1701万吨,较上月飙升46%,较去年同期激增123%。由于国内钢厂高炉开工率持续走高,对铁矿石现货需求保持旺盛,2020年1-6月份,我国铁矿石进口累计数量达到54718.1万吨,较去年同期增加4671.2万吨,同比增幅9.3%。

(三)国内港口及厂内库存

据Mysteel统计数据显示,截止7月24日全国45个主要港口铁矿石库存为11325.13万吨,较上月底增加544.03万吨,同比则减少316.68万吨,日均疏港量降至280万吨附近。受钢材需求淡季影响,钢厂小幅下调高炉开工率及产能利用率,叠加进口矿到港口增加,7月份国内铁矿石港口库存持续增加,特别是最近两周累库幅度扩大。分区域来看,华北、华东、沿江三区域库存以增加为主,其中华北地区库存增加最多。疏港方面,唐山两港由于封港影响,疏港量下降明显;同时沿江个别港口由于洪水、流域内水位上升等因素,钢厂提货受到部分影响,沿江区域疏港小幅下降。8月份铁矿石港口库存缓慢增加的可能性较大,因国际矿山发运量增加,而国内钢材市场仍处消费淡季,产量或高位小幅回落,当然铁矿石现货需求仍保持强势。

钢厂库存方面,7月底进口铁矿石烧结粉矿库存总量1669.54万吨,环比上月减少50.69万吨,与去年同期相比增加125.26万吨;烧结粉矿日耗63.68万吨,较上月增加1.31万吨,与去年同期相比增加10.64万吨。据统计数据显示,7月份钢厂烧结粉矿日耗均值62.76万吨,处在历史较高水平,而厂内库存处在相对低位。随着矿价持续走高,钢厂基本以按需采购为主,因此厂内进口矿烧结粉矿总库存量维持在低位。

(四)矿山开工率

7月份,全国范围内样本126座矿山产能利用率相较于上一月份再度小幅提升。具体统计数据显示,截止7月24日国内矿山产能利用率为68.47%,6月底为68.36%,其中规模在30万吨以上大型矿山产能利用率为75.51%;规模在10-30万吨之间的中型矿山产能利用率为37.9%;规模在10万吨以下小型矿山产能利用率为21.76%。从矿山规模来看,7月份大中型矿山及小型矿山产能利用率均相对平稳。库存量则维持在150万吨下方。由于铁矿石价格持续走高,提升矿山开采热情,当然整体上环保政策相对宽松,后市国产矿现货供应将维持高位。

二、端终需求分析

据统计数据显示,截止7月24日,全国163家钢厂高炉开工率为70.17%,较上月底70.44%,小幅下滑0.27%;高炉检修量提升至47万吨附近。由于7月为钢材消费淡季,叠加河北唐山因大气污染钢厂分级别减限产,南方多地区出现洪涝灾害,个别钢厂因洪水影响,原料运输受限,高炉有焖炉情况。8月份钢厂高炉开工率及产能利用率存小幅下调可能,但整体还是处在相对高位。

7月份北高温南雨水削弱钢材现货需求,但螺纹钢及热卷板卷期货价格却震荡上行,更多是受宏观面利好股市走高、生产成本提升及未来需求增加预期等因素支撑。7月22日是二十四节气中的大暑,既是夏季的最后一个节气,也是一年中最热的时候,它的到来预示着“高温桑拿”模式正式开启,高温天气对于8月份现货需求仍将产生抑制。但我们从中长线分析,在货币宽松、加大基建投入、扩大内需的基调下,未来钢材现货需求可期。

三、小结与展望

7月份,铁矿石期现货价格延续上涨趋势,由于宽松货币政策提升市场风险偏好;另外钢厂高炉开工率维持高位,保持对铁矿石高需求;同时主流矿阶段性紧缺支撑矿价逐步走高。8月份铁矿石价格或陷入区间宽幅震荡,首先从当前国际矿山发运量及到港量数据分析,后市供应量将逐步回升;其次8月份铁矿石现货需求仍将保持旺盛,因钢厂主动减限产的可能性不大;最后现货供应增加幅度及两国关系紧张局面是否进一步升级,将主导铁矿石上行空间。整体上以寻找安全边际890-775区间操作为主。

四、操作策略

(一)投资策略

8月份铁矿石现货需求仍将保持旺盛,但从当前国际矿山发运量及到港量数据分析,后市供应量将逐步回升。操作上建议,I2009合约可考虑于800附近建立多单,止损参考775,若反弹至890附近受到较大压力可考虑反手抛空,止损910。

(二)套利

跨期套利:7月30日I2101与I2009合约价差为-84.5。从供需环境分析,近月合约仍将强于远月合约,但5月份I2009合约已大幅拉涨,目前基差处在较低水平,下行空间受限。操作上建议,当两者价差在-90附近,考虑空I2009多I2101,价差为-100止损,目标-60。

(三)套保

7月30日青岛港62%澳洲粉矿现货价为930元/干吨,期货I2009合约价格为840元/吨,基差为90元/吨,由于当前期价远低于现货价格,因此若企业需买入大量铁石现货可考虑通过期货市场分批做多I2009合约套保。

瑞达期货 陈一兰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)