一、行情回顾及未来展望

图表1:国内PTA期货主力合约日K线图

资料来源:文华财经

图表2:国内MEG期货主力合约日K线图

资料来源:文华财经

在过去的11月份,国内聚酯原料价格整体呈现出触底反弹的走势,从反弹的力度来看,PTA弱于MEG,前者主力2001合约在月内大部分时间的运行区间仅为200元/吨,最低触及4648元/吨后短暂冲高至4800元/吨以上,但最终仍受阻回落。相比较而言,MEG反弹的力度略大于PTA,其主力2001合约月内最低逼近4400元/吨的低点,但在现货偏紧的情况下,期价一度反弹至4650元/吨附近,总体来看,两者都属于底部弱势反弹。

从下游需求端来看,11月份国内聚酯企业的整体开工负荷维持稳定,月内平均开工率接近90%,除了瓶片因为明显的季节性原因进行集中检修之外,其他聚酯装臵未有集中停车现象。从产品利润的角度来看,11月FDY延续10月份的亏损趋势,切片同样在持续亏损,POY、DTY的利润维持在100-300元/吨之间,短纤的盈利水平亦有所走弱。就聚酯成品库存而言,11月份整体库存出现小幅下滑的态势,在季节性累库之前,聚酯企业通过降价促销的手段来应对。不过,步入12月份,聚酯企业停车检修的力度将加大,特别是下旬开始,随着终端织造企业的陆续停车,届时聚酯企业的开工率将趋势性走低,并对原料需求形成拖累。

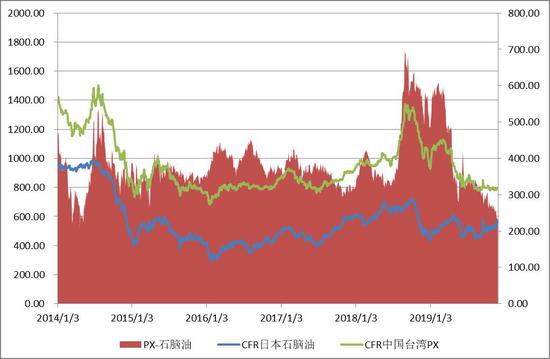

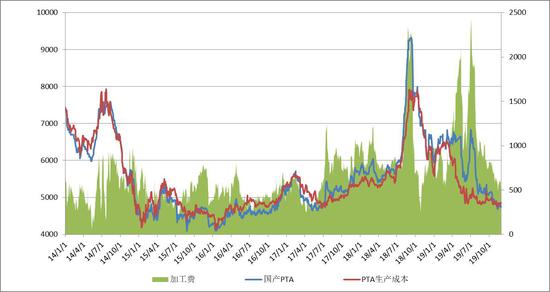

就PTA而言,11月份亚洲地区PX与石脑油之间的价差被进一步压缩至230美元/吨以下,创出了自2014年以来的最低水平,新装臵投产的预期对价差形成明显的压制作用。恒逸文莱已于本月初打通全流程,这标志着其150万吨PX项目顺利投产,月底附近将有第一批PX运抵国内。除此之外,浙江石化已经完成倒开车并产出部分PX,预计12月中旬打通全流程。另外,本月PTA的平均现货加工费为580元/吨,最低一度跌至500元/吨。就PTA装臵而言,新凤鸣另外一条110万吨PTA装臵预计11月底前后试车、恒力石化4线250万吨PTA预计12月底前后试车、新疆中泰120万吨PTA预计12月底甚至明年1月份试车。本月PTA的开工率呈现下行后小幅回升的走势,不过,部分竞争力较差的装臵面临着新一轮的淘汰风险。

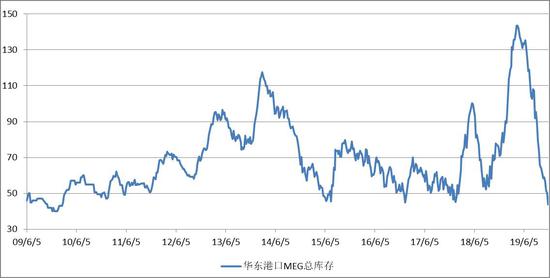

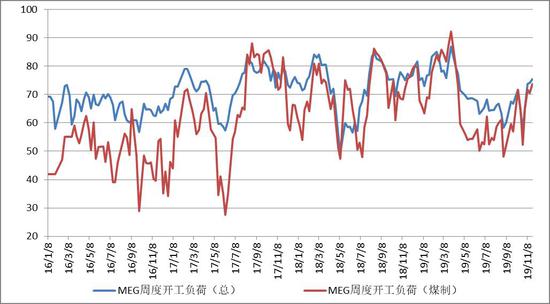

从MEG环节来看,本月华东港口地区的库存不断下降至43.7万吨,创出了近10年来的新低,库存压力进一步减轻,这也是11月份MEG现货价格偏强的主要原因。另外,从生产利润来看,不论是石脑油制还是乙烯制,其现金流持续恶化,截至月底,石脑油制MEG的亏损幅度超过60美元/吨,外采乙烯制MEG的亏损也超过了50美元/吨。不过,从开工率来看,由于临近年底,部分MEG生产企业为了完成年度产量计划,在亏损的情况下也要开车,导致本月企业的开工率明显提升至近75%。

综合而言,我们认为,尽管11月份国内聚酯原料价格出现了一波底部的弱势反弹,但上行的空间较为有限,在供应增加预期的打压下,未来中线的思路仍是逢高抛空为主。

二、影响因素分析

(一)聚酯开工维持稳定,库存小幅去化

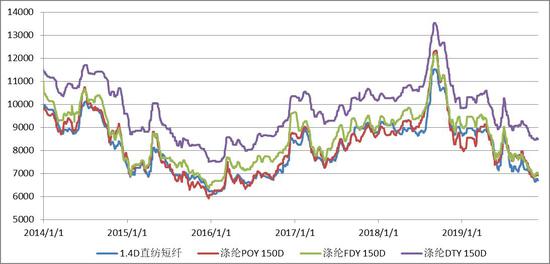

尽管“金九银十”的需求旺季过去了,但11月份国内聚酯的需求整体维持平稳,这主要得益于聚酯成品价格的不断下调,进而刺激终端积极采购。从聚酯成品价格来看,较10月份再下一个平台,整体价格创出自2016年以来的新低,当时是聚酯环节去产能的阶段。

图表3:国内聚酯成品价格 单位:元/吨

资料来源:CCF 银河期货研究所

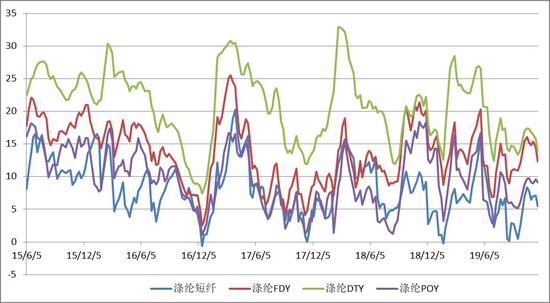

从聚酯成品库存可消耗天数来看,11月份处于整体小幅去库存阶段,短纤可消耗天数最少,FDY和DTY的天数均低于15天,正是在聚酯企业降价销售的带动下,成品库存才出现一定程度的下降。不过,随着终端织造企业的陆续停工,12月份开始聚酯成品库存料将出现季节性累积。

图表4:国内聚酯短纤和长丝库存的可消耗天数 单位:天

资料来源:CCF 银河期货研究所

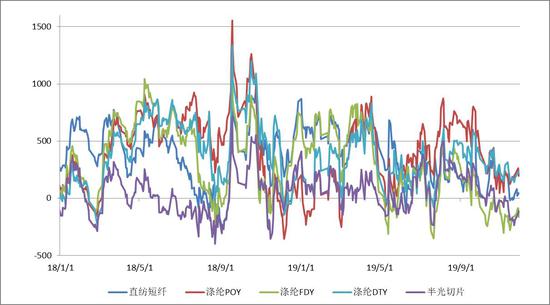

11月份,国内聚酯企业的生产利润较10月份再次下滑,尽管期间原料PTA和MEG价格也不同程度的下降,但聚酯成品价格的降幅更大,从而导致生产企业的利润水平再次恶化,FDY和切片的利润持续处于亏损状态,短纤仅微幅盈利,DTY和POY相对好一点,但跟今年的高点仍有不少的差距。

图表5:国内聚酯企业的生产利润 单位:元/吨

资料来源:CCF 银河期货研究所

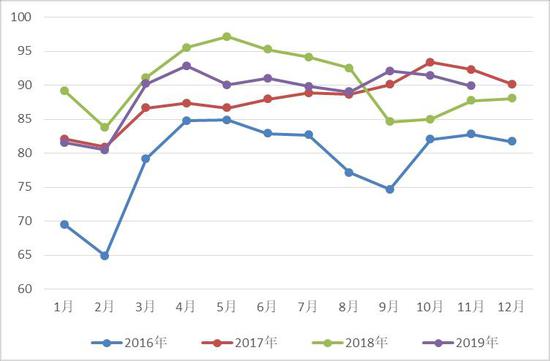

11月份,聚酯企业的月度开工率环比小幅回落,由10月份的91.49%下跌至11月份的89.88%,整体开工率依旧较高。不过,步入12月份之后,聚酯企业开工负荷将开始积极性的回落,这将对后期PTA和MEG的需求形成一定的压制作用。

图表6:国内聚酯企业的月度开工率

资料来源:CCF 银河期货研究所

(二)新增产能投放预期加大,PX、PTA环节进一步压缩利润

11月份亚洲地区PX与石脑油之间的价差被进一步压缩至230美元/吨以下,创出了自2014年以来的最低水平,新装臵投产的预期对价差形成明显的压制作用。恒逸文莱已于本月初打通全流程,这标志着其150万吨PX项目顺利投产,月底附近将有第一批PX运抵国内。除此之外,浙江石化已经完成倒开车并产出部分PX,预计12月中旬打通全流程。可以预见的是,未来国内外PX行业将进入去产能的阶段,竞争力较弱的装臵将逐步被淘汰出去。

图表7:亚洲地区PX与石脑油的价差 单位:美元/吨

资料来源:CCF Wind 银河期货研究所

另外,本月PTA的平均现货加工费为580元/吨,最低一度跌至500元/吨。就PTA装臵而言,新凤鸣另外一条110万吨PTA装臵预计11月底前后试车、恒力石化4线250万吨PTA预计12月底前后试车、新疆中泰120万吨PTA预计12月底甚至明年1月份试车。

图表8:国内PTA的现货加工费 单位:元/吨

资料来源:CCF Wind 银河期货研究所

本月PTA的开工率呈现下行后小幅回升的走势,月度平均开工率小幅低于上个月份。不过,部分竞争力较差的装臵面临着新一轮的淘汰风险。

图表9:国内PTA企业的月度开工率

资料来源:CCF 银河期货研究所

(三)港口库存不断下降,MEG价格相对坚挺

本月华东港口地区的库存延续下降的趋势,从10月底的59万吨进一步减少至11月底的43.7万吨,绝对库存量创出了近10年来的新低,库存压力进一步减轻,这也是11月份MEG现货价格偏强的主要原因。

图表10:华东地区港口MEG库存 单位:万吨

资料来源:CCF 银河期货研究所

另外,从生产利润来看,不论是石脑油制还是乙烯制,其现金流持续恶化,截至月底,石脑油制MEG的亏损幅度超过60美元/吨,外采乙烯制MEG的亏损也超过了50美元/吨。

图表11:石脑油制和外采乙烯制MEG的现金流 单位:美元/吨

资料来源:CCF Wind 银河期货研究所

不过,从开工率来看,由于临近年底,部分MEG生产企业为了完成年度产量计划,在亏损的情况下也要开车,导致本月企业的开工率明显提升至近75%。

图表12:国内煤制MEG和MEG总开工负荷 单位:万吨

资料来源:CCF 银河期货研究所

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)