一、交易逻辑

宏观环境走暖,供需转好背景下乙二醇创近4个月新高

9月4日起乙二醇主力合约EG2001从4544开始增仓反弹,短短一星期时间大幅反弹至4810点高位,涨幅达到5.85%,创近4个月以来的新高,超出市场预期。

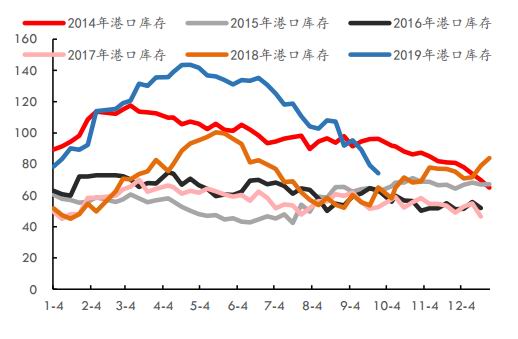

从乙二醇自上市以来,国内煤制产能进入投产高峰期,供应过剩港口高库存,盘面大幅下跌不断测试煤制成本线成为行情的主基调。但是从今年8月初开始,乙二醇从底部4200点重心逐步抬升,近期宏观环境转好叠加港口库存持续下降,盘面更是短短几天创出新高。

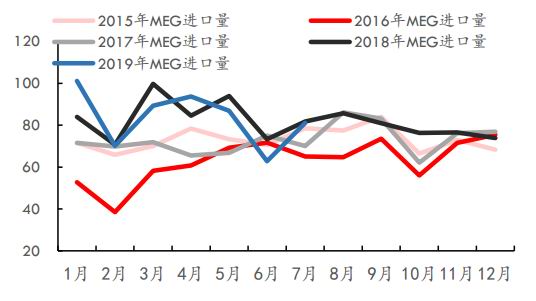

实际上从今年4月份下旬开始乙二醇供需面已经开始转好,进入二季度低价下煤制装置进入季节性检修,当时市场预期煤制检修至5月底或陆续重启,但进入5月后主力合约一度跌到4200附近,煤制价格最低出厂价到3950附近,出厂价甚至低于大部分煤制装置的现金流成本线,工厂复产意愿不强,从5月开始煤制产量出现明显缩量,煤制工厂各装置陆续检修,5成低负荷持续至今。除了煤制减产外,由于生产环氧乙烷比乙二醇的利润要好,部分乙烯制装置可以切换EO/EG的装置,尽可能的切换生产环氧乙烷,5-6月份乙二醇国内产量环比回落。进口方面,一季度乙二醇进口量继续同比增加,港口库存一度达到143万吨高位,二季度后外盘装置集中检修6月开始乙二醇进口量出现下滑。

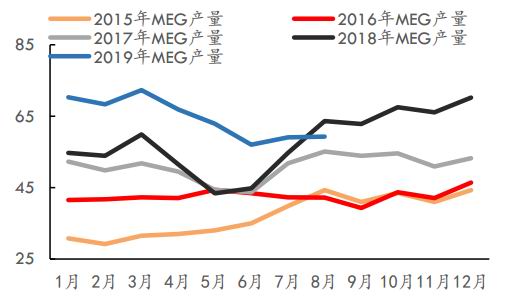

图:15-18年投产乙二醇产量季节性 单位:元/吨

数据来源:CCF、海通期货投资咨询部

图:15-19年乙二醇港口库存变动 单位:元/吨

数据来源:CCF、海通期货投资咨询部

进入9月中米贸易关系重启谈判,宏观降准预期,叠加美伊关系紧张再现原油大幅反弹,宏观系统性利好带动整体化工板块反弹,乙二醇国内装置持续3-4个月低负荷,国外进口量减少,港口库存迅速下滑至90万吨以下,且到港持续偏低,乙二醇乘势起飞。

沙特遇袭助推乙二醇再创新高

14日沙特阿美两处重要油田遭无人机袭击,据悉此次袭击导致沙特原油供应减少570万桶/日,占沙特石油产量的50%以上,同时此次袭击还导致沙特油气分离装置故障,直接导致乙烷和液化天然气的产量削减50%。沙特是我国乙二醇最大的出口国,沙特出口我国乙二醇占我国的进口量的40%左右,乙烷减产或造成沙特出口乙二醇减少,国内短期乙二醇供应短缺。

16日开盘,布伦特原油高开13%,乙二醇大幅跳空高开,随后迅速走高,上午即封涨停,迎来上市之后的首个涨停。由于下游油气分离装置复产难度较大,市场预期沙特乙二醇供应影响或持续数周,17日乙二醇涨跌停板幅度扩板至8%,乙二醇继续高开高走,短短2个交易日乙二醇上涨近600点。

当市场仍在评估此次沙特遇袭导致乙二醇短缺造成的影响时,行情却急转直下,17日夜盘市场消息称沙特石油产量恢复速度将比预计更快,布伦特和WIT原油双双大幅回落,随后沙特能源大臣召开发布会公布,甲烷和天然气产能或在本月底恢复正常,乙二醇随即大幅回落,截止18日收盘乙二醇主力合约EG2001收报5083元/吨,较上一交易日大幅下跌239元,跌幅达到4.49%。

乙二醇此次跳空高开,随后大幅回落的行情主要驱动来自于沙特天然气供应受阻,乙二醇的原料乙烷短缺造成,短期市场对乙二醇供应短缺的担忧,但最后沙特能源大臣公布装置复产速度超过市场预期,盘面也随即回落。目前根据沙特官方公布的消息,天然气的产能或在9月底恢复正常,短期对乙二醇供应可能还会造成一定的影响,按照平均沙特进口到我国40万吨的进口量,供应缩减30%的产量,2周时间影响大致6万吨的进口量,这部分的供应缩减可能会体现在10月的进口,从平衡表预估来看,9-10月份乙二醇或仍在继续去库通道,10月港口库存有望下降至60万吨以下。

近期到港持续缩减,9月底之前库存或仍有下降趋势

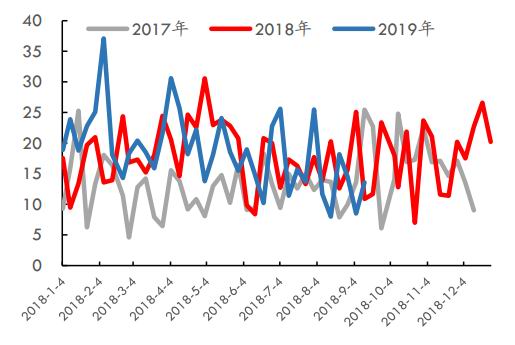

跟踪外盘的装置检修来看,8月外盘检修不多,理论上9月进口量回升到港或呈现上升趋势,实际9月上半月到港量都不多,港口库存去化迅速。近期到港量偏少,市场有些观点认为是台风导致的港口封航,船期延后。征询长江国际港口相关人员意见,我们认为近期的台风对到港有些影响但是影响不大。理论上如果因为台风导致船期延后船只压港,台风过去后半个月内预报的船只到港量应该出现明显增加,而从当前CCF预报的到港量来看并没有明显的增加,近期看到的到港量减少,很有可能是国外出口到我国的乙二醇量下降。

图:14-18年华东主港乙二醇港口库存 单位:元/吨

数据来源:CCF、海通期货投资咨询部

图:17-19年乙二醇预报到港量 单位:元/吨

数据来源:CCF、海通期货投资咨询部

对于进口量的缩减,市场上观点说法不一,有调研报告指出3月份沙比克看空后市,3-5月间把当地的罐容库存抛出,库存低导致沙特装船速度慢,先前抛出的库存较多最近沙比克有补本地库存的动作,如果是因为这原因随着沙比克补库完成,后续到港量可能会逐渐恢复;CCF有报告指出出于利润考虑,沙特有部分沙特乙二醇装置转产PE。由于乙二醇转产PE技术有难度,理论上转产导致的产量减少可能有限;卓创资讯认为进口少可能因为前期南亚船证要换新证的问题,换证时间从7月份开始持续8月份基本结束,后面可以直航。

截止到中秋节前,华东主港地区MEG港口库存约79.3万吨,环比上期下降9.9万吨,节后一周到港13.6万吨,相较于当前的发货量仍然偏低,预计9月底之前港口库存仍有下降趋势。9月17、18日盘面的大幅冲高回落有市场情绪的博弈在内,当前从乙二醇的基本面来看,现货价格5100左右已经可以覆盖绝大部分煤制工厂的成本,煤制工厂装置或陆续逐渐重启。但随着国庆的临近,出于环保和安全的因素考虑,国内乙二醇装置开工负荷大幅提升仍然有一定难度。国内供应恢复较慢,进口小幅收窄,港口库存持续去化的基本面未发生明显变化,短期乙二醇或可以逢低做多。

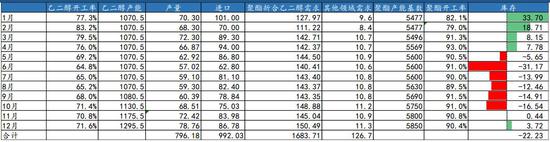

图:乙二醇预估供需平衡表 单位:万吨

数据来源:海通期货投资咨询部

二、交易计划

开仓计划:开仓合约EG2001,单边做多50手,开仓点位5120-5140区间,开仓均价5130

平仓计划:盈利目标点位5220-5240,盈利均价5230,止盈点100点,最大盈50000,止损点位5080,止损点50点,最大损失25000,占用保证金513000

收益率(占保证金):50000/513000=9.75%,

收益率(占货值):50000/(513000*5)=1.95%

风险收益率:100/200=1:2

三、交易风险提示

国内煤制恢复超预期;沙特装置恢复超预期。

海通期货1队 杨安 刘思琪

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)