主要结论

7月,焦炭期货价格整体维持区间震荡格局。下半年来看,山东地区焦化产能退出超市场预期,且山西方面仍有淘汰落后产能任务,焦炭供给端大概率维持偏紧格局。8月山西二青会期间环保预期仍存,对期货盘面价格有一定提振作用。需求端来看,生态环境部发文称,达到超低排放A级企业今年冬天不再停限产,盘面上利多焦炭远月合约,操作建议逢低布局远月多单。

一、行情回顾

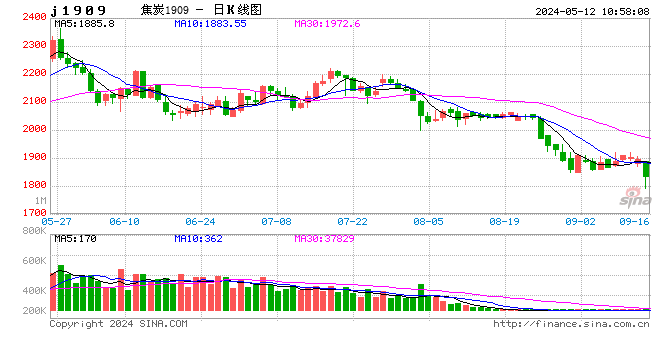

7月,焦炭期货主力合约维持区间震荡格局。6月以来,唐山地区钢厂限产较为严格,导致焦炭消耗量下滑,钢厂方面压价意愿较强,上旬,市场消息称,《山西省打赢蓝天保卫战2019年行动计划》经省政府同意开始实施。山西省将采取积极应对重污染天气,秋冬季重点行业工业企业差异化错峰生产敲定实施细节。叠加山东退出产能政策强于市场预期,提振期货盘面。下旬开始,各地环保检查趋严,焦企开工下滑,但下游钢厂亦面临限产约束,期货价格区间震荡为主。截至7月26日,焦炭主力合约1909报收2180.5元/吨,较上月同期上涨109.5元/吨,涨幅5.28%。

图:焦炭期货1909合约价格走势(单位:元/吨)

数据来源:文华财经、国信期货研发部

二、焦炭市场基本面分析

2.1 现货价格回暖,焦企心态回升

经历连续三轮提降后,焦企利润水平大幅收缩。而伴随焦企整体开工下滑,且库存水平有所回落,焦企方面重新具备提涨信心,7月下旬已经实现首轮提涨。截至7月26日,天津港准一级冶金焦(A<12.5%,<0.7%S,CSR>60%,Mt8%)报2100元/吨,较上月同期持平。

图:天津港:平仓价(含税):准一级冶金焦(单位:元/吨)

数据来源:WIND、国信期货研发部

2.2 7月焦炭产量环比或将出现小幅下滑

据国家统计局公布数据显示,2019年6月,全国焦炭产量4169万吨,同比增长10.7%,1-6月焦炭累计产量23387万吨,同比增长6.7%,增幅较上月增加0.9个百分点。

2019年1月以来,焦炭月度产量持续环比小幅增加,6月产量环比5月增加153万吨。7月中旬开始,各地环保检查趋严,部分焦企限产运行,山西环保督察组活动频繁,整体焦炭供应有所收紧,预计7月焦炭产量约环比将有小幅下滑。7月22日,山东省发展和改革委员会发布了关于《山东省煤炭消费压减工作总体方案(2019-2020年)》征求意见的函,文件要求全省24家重点企业2019年压减焦化产能1031万吨,2020年压减655万吨,累计压减1686万吨。山东方面压减落后产能超市场预期,力度较大,或将在下半年影响焦炭整体产量释放速度。

图:焦炭月度产量及同比增长(单位:万吨,%)

数据来源:WIND、国信期货研发部

图:焦企开工率分地区(单位:%)

数据来源:WIND、国信期货研发部

2.3 焦企焦炭库存由升转降

6月开始,唐山地区严格执行限产,导致钢厂对原料消耗速度减慢,削弱焦炭需求,焦企焦炭库存出现累积,中旬开始,由于供给端收紧,叠加钢厂采购积极性小幅回升,焦企焦炭库存由累积转为下降。截至7月26日,全国100家独立焦企焦炭库存28.89万吨,月环比下滑7.31万吨。焦企焦炭库存下滑,现货市场回暖。

图:焦企焦炭库存(单位:万吨)

数据来源:WIND、国信期货研发部

2019年焦炭出口情况不佳,港口焦炭库存持续累积,不断突破历史高位。截至7月26日,天津港、日照港、青岛港三港口焦炭库存合计486.2万吨,月环比增加20.2万吨。钢厂方面,高炉限产影响原料消耗速度,钢厂方面按需采购为主,钢厂焦炭库存水平持稳运行。截至7月26日,110家样本钢厂焦炭库存451.83万吨,较上月同期减少9.02万吨。

图:国内样本钢厂焦炭库存(单位:万吨)

数据来源:WIND、国信期货研发部

2.4 钢厂高炉维持限产,制约焦炭需求

6月以来,各地钢厂开始实行严格限产,高炉开工率下滑明显。截至7月26日,全国高炉开工率66.71%,月环比下滑1.25个百分点。邻近月末,整体开工水平虽有小幅回升,但整体仍是下降状态。钢厂限产对焦炭消耗量形成一定制约。7月26日,生态环境部发文称,达到超低排放A级企业今冬将不再限产,预计今年秋冬季限产力度有所放松,盘面上利多远月焦炭合约。

图:钢厂高炉开工率(单位:%)

数据来源:WIND、国信期货研发部

2.5 终端需求较为坚挺,钢价持稳运行

夏季为传统钢材消费淡季,南方高温天气对工地开工有一定影响,但今年整体终端消费情况尚可,叠加贸易商对后市限产预期有一定囤货意向,7月成材价格小幅波动。截至7月26日,螺纹钢:HRB40020mm:上海市场报3960元/吨,较上月同期持平。

图:各地钢材现货价格(单位:元/吨)

数据来源:WIND、国信期货研发部

7月消费淡季,钢材社会库存较前期开始出现明显累积。截至7月26日,螺纹钢社会库存616.98万吨,较上月同期上升50.67万吨。虽然库存出现累积,但由于钢厂方面高炉处在限产阶段,整体供需矛盾尚可,成材价格未受到较大冲击,钢厂利润因此得到一定程度保护。

图:主要品种钢材社会库存(单位:万吨)

数据来源:WIND、国信期货研发部

2.6 焦企利润有小幅升高空间

7月中上旬,由于钢厂方面高炉限产严格,对原料消耗速度减慢,接货意愿下降,且焦企库存出现累积,焦炭现货价格连续回调,焦企吨焦利润跌至两位数。而后伴随下游采购积极性回升,焦企方面联合挺价,焦炭现货价格回升,焦企吨焦利润亦有所回归。截至7月26日,Mysteel调研全国30家独立焦企平均吨焦盈利135.27元,其中,山西准一平均盈利105.32元,河北准一平均盈利135.56元。目前钢厂利润尚可,对上游压价压力不大,且山东地区焦化落后产能退出将给市场带来一定的超预期供应变量,预计后市焦企利润仍有小幅升高空间。

三、后市分析

7月,焦炭期货价格整体维持区间震荡格局。下半年来看,山东地区焦化产能退出超市场预期,且山西方面仍有淘汰落后产能任务,焦炭供给端大概率维持偏紧格局。8月山西二青会期间环保预期仍存,对期货盘面价格有一定提振作用。需求端来看,生态环境部发文称,达到超低排放A级企业今年冬天不再停限产,盘面上利多焦炭远月合约,操作建议逢低布局远月多单。

国信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)