第一部分 前言概要

本月国内三大油脂走势分化,整体弱势磨底后反弹。其中菜油期现货成交量继续下降,市场交投意愿较差,“小品种油脂”特点显著,受累于需求较弱同时港口库存偏高,盘面维持区间震荡。市场对豆油观点不一,矛盾较大,产业因较好的交割利润以及期现结构对豆油盘面较为悲观,而投机资金因“油强粕弱”的逻辑而对远期豆油预期较好;国内外棕榈油依旧难以摆脱空头趋势,产地供应压力持续压制盘面,虽月末盘面有所反弹,但空间依然看得较为有限。

策略方面,棕榈油空头趋势依旧,月末因销区需求旺盛导致产地卖压释放,一度被拉涨,但追涨空间有限;豆油方面亦然,势头强于棕榈油,区间走势依然处于震荡。7月国内油脂基差持稳并略有走强,豆油基差因压榨不及预期而底部反弹,但多数地区现货大幅贴水,压力依旧;棕榈油受旺季需求影响而持续坚挺;而菜油现货交投意愿较差,基差稳定。本月豆棕油反套趋势终结而强势反弹,但二者反弹幅度有限。整个7月国内油脂行情整体偏于冷淡,交易机会相对有限。

图1:2019年3月以来BMD马棕油指数走势

数据来源:银河期货农产品事业部、文华财经

图2:2019年3月以来Cbot美豆油指数走势

数据来源:银河期货农产品事业部、文华财经

第二部分 棕榈油

(一)国际市场

(1)马来库存触底 印度需求拉动产地价格

6月MPOB报告影响波澜不惊,虽6月末马来库存下降至242万吨,为自18年7月以来的最低库存,但预期已在前期市场中有所兑现。自年初1月以来,马来棕榈油库存由300万吨高位下降至240万吨,降幅达到60万吨。库存的下降可归功于二季度马来棕果单产再度显现旺季不旺的特点,马来树龄偏老导致近年来单产逐年下滑,另外印度和中国在上半年对马来货的持续采购有效地拉动了出口,进而导致马来库存压力的缓解。

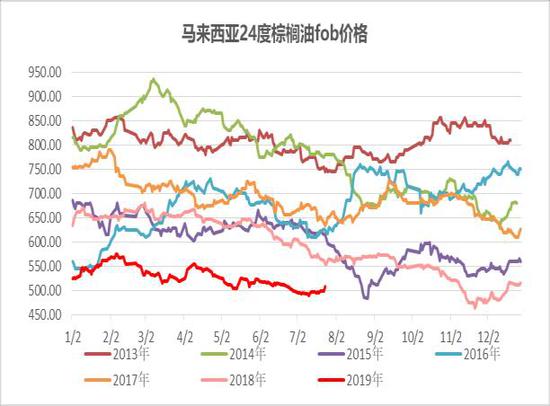

虽马来库存压力缓解,但在7月中旬国际棕油价格再度下跌触底,其中马来24度fob最低跌至495美金,印尼CPO最低跌至455美金,均创下去年末以来的新低。印尼在二季度后供应压力的突增导致产地价格的崩塌,与此同时马印价差扩大,暗示印尼较马来供需压力更大的事实。

虽上半年马来出口旺盛,但比较不看好下半年马来出口。印度政府可能再度对马来精棕征税进行上调(由45%至50%),而与当前印尼精棕进口征税相一致,因而马来市场将失去竞争优势。三季度马来及印尼供应压力加大,7月马来大概率实现双位数的产量增幅,在此情况下,马来棕油库存将触底反升,马盘盘面结构本月再度走弱。

本月末销区国如印度及巴基斯坦在国际豆棕价差偏高的刺激下大量采购棕榈油,需求的旺盛拉动了底部徘徊的棕榈油价格,但依赖于需求刺激的价格上涨空间不认为会太大,在供应压力有效缓解前,产地价格反弹力度有限。

图3:马来西亚棕油月度库存(单位:千吨)

数据来源:银河期货农产品事业部、MPOB

图4:马来西亚棕果月度单产(单位:吨/公顷)

数据来源:银河期货农产品事业部、MPOB

图5:马来24度棕榈油fob价格(单位:美元/吨)

数据来源:银河期货农产品事业部、MPOB

图6:BMD月差结构(单位:林吉特/吨)

数据来源:银河期货农产品事业部、MPOB

(2)印度需求如期恢复 三季度棕榈油进口量将继续增长

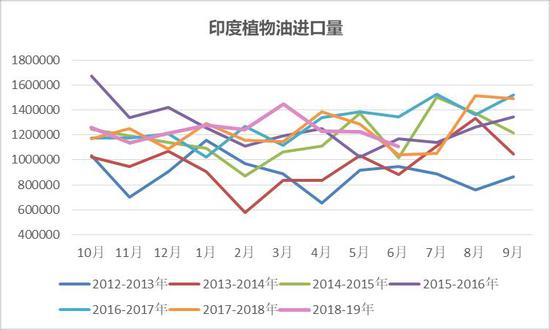

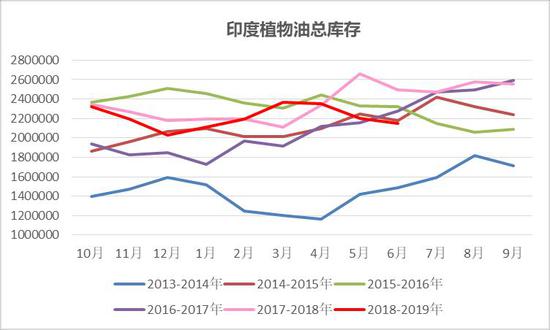

截至6月末,2018-19年度印度累积植物油进口量1113万吨,较去年同期增长30万吨。但与此同时,当前印度总植物油库存为215万吨,较去年同期下降34万吨,并且库存呈现反季节性的下降,意味着本年度印度油脂消费如期回归至“常态”。预计本年度印度植物油消费增速回升至3-4%,高于去年的0-1%。三季度通常为印度油脂的消费旺季,预计接下来印度植物油进口量将再度增长。

目前全球豆棕价差均处于历史高位,本月国际yp价差一度扩大至160美金以上,为过去六年以来的最高,而印度、中国以及巴基斯坦等销区的豆棕价差同样表现如此。因此考虑到当前的价差,三季度印度将大概率加大对棕榈油的采购,而非豆油或葵油。

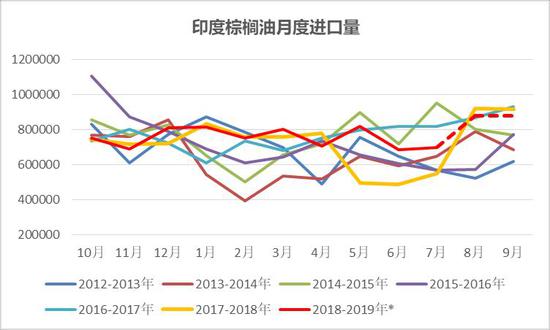

截至6月末,本年度印度累积进口棕油684万吨,较去年增长53万吨,预计本年度印度棕油进口增量将达到70万吨左右。7月末印度持续采购对产地价格实现了推动,短期内缓解了产地的卖压。

图7:印度植物油月度进口量(单位:吨)

数据来源:银河期货农产品事业部、SEA、

图8:印度植物油总库存(单位:吨)

数据来源:银河期货农产品事业部、SEA、

图9:国际豆棕fob价差(单位:美元/吨)

数据来源:银河期货农产品事业部、SEA、

图10:印度棕榈油月度进口量(单位:吨)

数据来源:银河期货农产品事业部、SEA

(二)国内市场

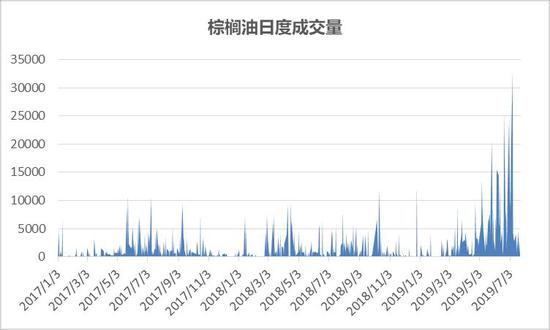

(1)低棕基差坚挺上涨 成交放量后回落

国内低棕现货基差在本月依旧为豆棕菜油三大油脂中最为强势的品种。在月初成交放量和出库异常旺盛的带动下,国内低棕现货基差延续坚挺上涨。华南基差和需求最为强势,而华东相对较弱。截至7月下旬,华南现货基差上涨50元/吨至1909平水以上,华东基差上涨50元/吨至1909平水,华北上涨80元/吨至1909+80。

7月因华南港口塞港的原因,实际24度棕榈油到港量不及预期,但8-9月后预计24度到港量较大,月均将达到45万吨或更高。需求端在豆棕价差再度扩大,同时国际原油价格止跌反弹的背景下,预计7月国内低棕消费量将再度回归至5月时40-45万吨的旺盛状态。本月国内港口库存由70万吨下降至60万吨出头,预计8-9月低棕市场将继续延续“供需两旺”的状态,港口库存维持65-70万吨的水平,基差维持坚挺但继续大幅上涨的空间有限。

图15:低度棕榈油日度成交量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

图16:华南24度棕榈油现货基差(单位:元/吨)

数据来源:银河期货农产品事业部、天下粮仓

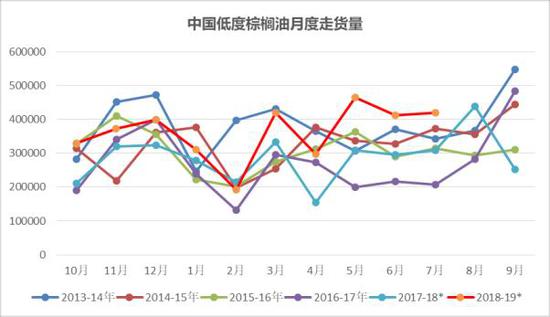

图17:国内低度棕榈油月度走货量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

图18:国内低度棕榈油商业库存(单位:万吨)

数据来源:银河期货农产品事业部、天下粮仓

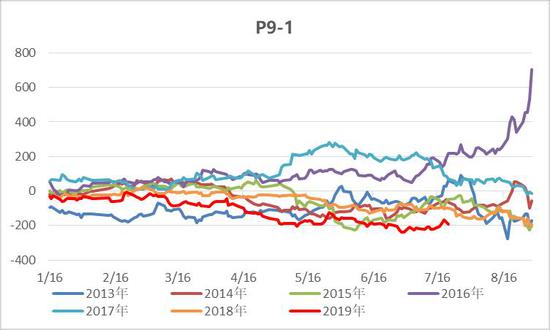

(2)进口利润下跌 P9-1反弹至目标位-150

本月24度棕榈油盘面套保利润较6月明显下降,其中8月vs1909盘面由上个月的大幅顺挂下跌至亏损0-50元/吨,10月以后船期vsp2001盘面普遍顺挂。本月新增采购数量较6月明显减少,新增采购船期多集中在8-9月以及四季度以后。因近期印度等国家持续采买,短期产地的巨大卖压略有缓解,预计给出国内更高的进口利润的概率有限。但长期来看,产地的供应压力不缓解,未来其卖货意愿可能依然较强,本年度棕榈油进口利润整体依然向好。

上月月报中提及到P9-1价差的反套在-220以下的价差即将终结,从往年的规律而言,进而7月末后随着主力合约的转月移仓,p9-1月差将会企稳回升。二季度以来国内低棕基差较为强势,同时09作为旺季合约需求较好,对于有消货能力的企业而言p1909合约买交割的意愿会比较强,但介于9月以后国内供应充沛,9-1反弹目标暂看-150一线。

图19:国内24度棕榈油进口利润(单位:元/吨)

数据来源:银河期货农产品事业部

图20:P9-1(单位:元/吨)

数据来源:银河期货农产品事业部、WIND

第三部分 豆油

(一)国际市场

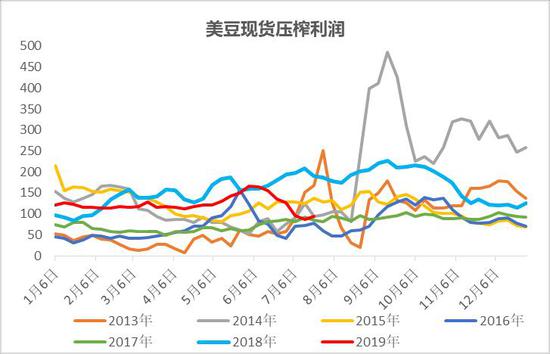

美豆榨利快速下跌 cbot再返油强粕弱

本月美豆压榨利润显著下降至90美分/蒲式耳以下,一改一年半以来的高榨利状态。受榨利的迅速回落影响,油厂压榨量明显下降而不及预期。NOPA显示6月单月压榨量同环比均大幅下降至1.49亿蒲式耳,为2017年9月以来的最低值,较去年同比下降7%。

美豆压榨利润快速下降的原因有两个:其一,6-7月后南美大豆压榨量显著上升,导致油粕供应压力增长,美豆粕出口量显著下降,美豆粕整体需求快速转弱;其二,美豆天气市以及内陆物流等原因推升美豆成本,进而造成加工利润的缩水。

截至6月末,受豆油供应压力的下降,而美豆油生柴需求持续较好,美豆油库存一举下降至15.35亿磅,为往年同期的最低库存。Cbot再返油强粕弱的状态。

图21:美豆现货压榨利润(单位:美分/蒲式耳)

数据来源:银河期货农产品事业部、NOPA

图22:美豆月度压榨量(单位:千蒲式耳)

数据来源:银河期货农产品事业部、NOPA

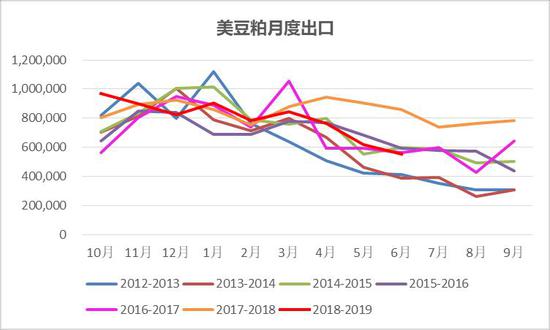

图23:美豆粕月度出口量(单位:短吨)

数据来源:银河期货农产品事业部、NOPA

图24:美豆油月度库存(单位:千磅)

数据来源:银河期货农产品事业部、NOPA

(二)国内市场

(1)市场对远期豆油预期乐观 Y1909大概率无法期现回归

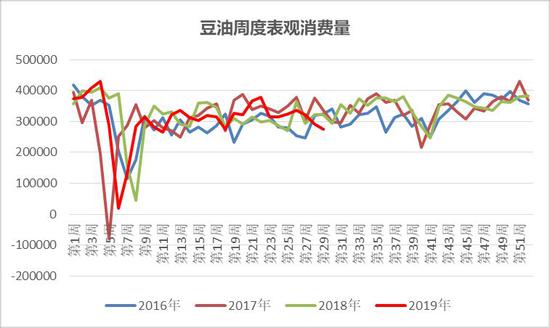

6-7月华南、西南以及华中地区猪瘟二次爆发,部分省份生猪存栏量下降高达70-80%,养殖户恐慌情绪加重导致出栏体重明显下降,叠加前期豆粕需求较好的华北地区饲料厂主动降库存,豆粕的表观消费量明显下降,市场在7月初再度转至“油强粕弱”的预期。

豆粕的需求看弱。北方地区猪瘟情况近期并没有再度明显恶化,但整个南方地区猪瘟的恶化蔓延导致市场比较看空下半年的蛋白需求,下半年猪料的下降大概率难以像上半年一样被禽料所大规模替代。在此背景下,投机资金多头乐观预期四季度油脂消费旺季豆油基差和盘面将会水涨船高。

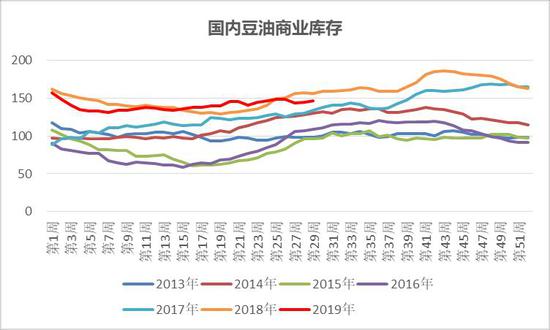

Y1909合约临近交割,所谓的“油强”是否强吗?现实情况并非如此。整个7月华北地区因蒸汽问题工厂开机率大幅下降,而南方地区豆因粕走货差导致部分工厂出现胀库,单月大豆压榨量或不及700万吨。豆油的供应压力看似好转,但需求并不好过于豆粕,yoy需求增速可能出现负增长1%。7月全国豆油商业库存维持145万吨。本月一豆现货基差普遍低位反弹,但现货依然大幅贴水于盘面。其中,华东地区压力相对较小,而华北地区现货压力依然巨大,现货基差维持1909-200一线。全国多数地区具有较好的交割利润,并且交割利润至少能达到100元/吨,这也是产业资金看空豆油的理由。

我们认为在以上背景下,y1909期现价格大概率难以很好地回归。四季度豆油基差可能有上涨的机会,但豆油远月单边的上涨确需要棕榈油等整个板块的真正配合。

图25:豆油周度表观消费量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

图26:豆油日度提货量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

图27:天津地区一豆现货基差(单位:元/吨)

数据来源:银河期货农产品事业部、天下粮仓

图28:全国豆油商业库存(单位:万吨)

数据来源:银河期货农产品事业部、天下粮仓

(2)豆油进口成本抬升 进口亏损加剧

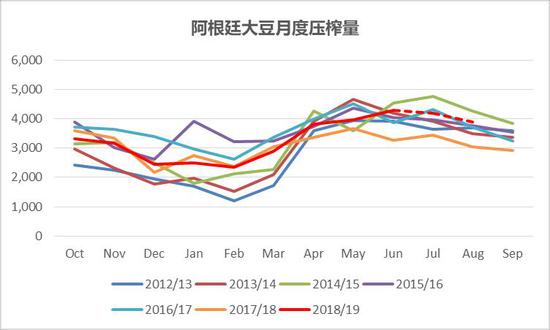

本月cbot再度重返油强粕弱状态,美豆油盘面走势震荡偏强。6-7月属于南美压榨旺季,阿根廷和巴西大豆压榨量较5月进一步恢复。其中6月阿根廷大豆压榨量上升至429万吨,仅次于2015年同期水平。欧盟本月新增采购阿根廷SME,阿根廷生柴出口量增长,带动本月南美豆油出口fob基差下跌后上涨,导致国内豆油进口成本的抬升。

本月国内豆油进口亏损小幅加剧。7-8月船期对1909合约倒挂加深至-300元/吨,10-12月船期对2001合约倒挂加深至-300—350元/吨。

图29:阿根廷大豆月度压榨量(单位:千吨)

数据来源:银河期货农产品事业部、彭博

图30:南美豆油10-12月fob基差(单位:美分/磅)

数据来源:银河期货农产品事业部、彭博

图31:国内豆油进口利润(单位:元/吨)

数据来源:银河期货农产品事业部

第四部分 菜籽油

(一)国际市场

因贸易关系暂未能有效缓解,国际菜籽菜油市场与国内菜油市场分别走独立的基本面。总的来说,国际菜籽供需平衡,欧盟紧缺而加拿大过剩。加拿大菜籽因中国停止购买后,出口进度明显落后,导致18-19年度旧作菜籽库存的累积。19-20新作菜籽种植面积较去年的910万公顷下降至840万公顷,但因去年结转库存偏高,农户菜籽整体库存偏高。另外一个产地—欧盟近年来菜籽单产因天气原因连年下降,本月USDA再度下调19-20年度菜籽产量预估。预估由上个月的1970万吨下调至1870万吨,产量为过去12年以来的最低。欧盟市场通常可以自给自足,但由于本年度产量菜籽下降明显,欧盟将自加拿大进口菜籽达到470万吨。

本月国际菜油cnf价格跟随国际油脂价格企稳而上涨。国际菜油价格因中国采购意愿较差而相对偏弱,美国及印度对加拿大菜油的采购所有弥补,但增量有限。本月菜豆cnf价差持稳20美金/吨,低于去年同期。

图32:加拿大菜籽累积出口量(单位:千吨)

数据来源:银河期货农产品事业部、加拿大谷物协会

图33:欧盟油菜籽产量(单位:千吨)

数据来源:银河期货农产品事业部、USDA

图34:加拿大菜籽库存及库销比(单位:千吨;%)

数据来源:银河期货农产品事业部、加拿大谷物协会

图35:国际菜豆油cnf价差(单位:元/吨)

数据来源:银河期货农产品事业部、USDA

(二)国内市场

(1)港口库存下降拐点出现 远月仍有紧张预期

二季度在供应紧缺的预期中国内菜油港口库存出现了不降反增,事实与预期反向,令多头投机资金屡次受伤。库存的不降反增令油脂市场困惑,其实供应端需关注进口菜籽和菜油的采购的卸船,二季度卸船量超出预期导致供应的增长;另外需求端就是老生常谈的替代话题,二季度进口菜油在高价差(菜豆、菜玉)的趋使下,终端菜油被小品种油脂和豆油棉油以及米糠油大量替代,进口菜油消费量月均被压缩至20万吨。华东地区压力持续大于华南,7月初全国港口库存最高增至53万吨,高于往年同期。

7-8月后国内菜籽到港量日趋下降,华南菜籽库存也日趋紧张,华东进口菜油卸船量可能将较二季度下降,主观推测7月末-8月以后全国菜油港口库存将出现下降拐点。截至第29周(7月末),全国港口库存下降至48万吨,未来菜油库存将继续缓慢走低,因此比较看好四季度消费旺季的菜油基差,但单边的涨幅依旧受限于主油脂棕榈油以及政策走向、非转菜油的进口成本等等。

图36:国内菜油月度进口量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

图37:华东菜豆油现货价差(单位:万/吨)

数据来源:银河期货农产品事业部、天下粮仓

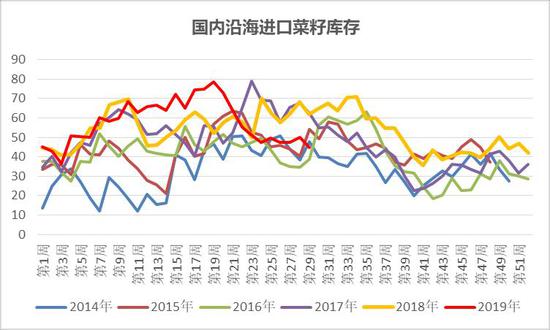

图38:国内沿海地区菜籽库存(单位:万吨)

数据来源:银河期货农产品事业部、天下粮仓

图39:国内菜油港口库存(单位:万吨)

数据来源:银河期货农产品事业部、天下粮仓

(2)菜油期现货交投意愿较差

菜油盘面持仓量和成交量继续萎缩,期现货均表现出较差的交投意愿,高价差下的“刚需”状态导致现货贸易长时间有价无市。7月末港口菜油成交略有一丝回暖,工厂提货量略微好转,但菜油在供需两弱的背景下,“小品种”油脂属性越来越强。

按照目前港口进口菜籽库存+港口进口菜油库存+预估的菜籽菜油到港量估算,至四季度11-12月国内进口菜油将出现紧缺的现象,因而旺季来临时菜油基差将逐渐走强。但,当前加拿大菜籽菜油进口利润高企,在利润的驱动下,国内新增采购将会明显缓解紧张的预期,这也是菜油基本面最大的变数。另外,俄罗斯以及欧盟非转基因菜油的进口也可能继续会弥补供应预期的紧张。2019-20年度俄罗斯菜油预期出口量达到55万吨,欧盟菜油预期出口量达到20万吨,若进口利润合适,非转的进口也将增加供给。

Oi1909合约没有仓单压力,当前华东毛菜报价维持升水1909+30,而华南地区持续强于华东。但由于菜油市场“几家独大”的特征愈发明显,市场买交割意愿也较差,菜油近期或持续“佛系”状态。库存变动以及新增采购、政策的变化依然为菜油近期的核心主题。

图40:国内四级菜油现货基差(单位:元/吨)

数据来源:银河期货农产品事业部、天下粮仓

图41:国内工厂菜油成交量(单位:吨)

数据来源:银河期货农产品事业部、天下粮仓

第五部分 行情展望

油脂市场近期核心矛盾主要围绕:

①国际棕榈油价格在7月下旬印度和巴基斯坦等销区国家持续采买的带动下筑底反弹,但仅靠需求拉动,而非供应压力显著缓解之前,此轮价格反弹时间和力度值得疑问。受需求恢复以及价差驱动,三季度印度棕榈油进口量将继续增长。印度政府可能加征马来精棕征税异常不利于马来下半年的出口形势,未来马来出口份额势必将会被印尼所取代。三季度马来库存下降趋势将终结,供应压力的增加叠加出口的回落,未来库存将趋于积累。

②7月豆粕走货量继续下降后恢复,但主观认为南方猪瘟蔓延和恶化的程度难以像上半年一样被禽料需求所弥补,从需求端而言y2001合约具有“油强粕弱”的预期。但眼下豆油现货压力巨大,豆油的需求甚至差于豆粕,全国地区对于y1909合约普存较好的交割利润,产业与投机资金矛盾较大将会导致y1909期现价格难以回归。比较看好四季度豆油基差,但单边的真正突破上涨确需要棕榈油的上涨以及板块的上涨配合。

③菜油港口库存开始下降,随着菜系供应的下降,港口库存的下降拐点开始出现。按照目前的预期,至年末11-12月国内菜油势必较为紧缺,看好消费旺季到来后的四菜以及一菜基差。但,当前加拿大菜籽菜油进口利润高企,在利润的驱动下,国内新增采购将会明显缓解紧张的预期,这也是菜油基本面最大的变数。菜油期现交投意愿价差,库存变动以及新增采购、政策的变化依然为菜油近期的核心主题。

第六部分 交易策略

单边:国内外棕榈油价格筑底,近期连棕大幅反弹因交易印度持续采购缓解产地卖压,但在供应压力缓解前,此轮反弹力度暂看有限保守,不建议追涨。豆油在交易四季度油强粕弱的预期,但类似于棕榈油,此轮幅度依然看有限;菜系再度新增采购,相对强势难以维持,2001合约暂看6800-7200区间震荡。

套利:豆棕油月差正套到达目标位;yp2001合约的扩大(豆油远月注入乐观预期升水,而国内外棕油暂难摆脱供应过剩的局面)。

期权:暂时观望。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)