(长安期货 刘琳)

摘要:

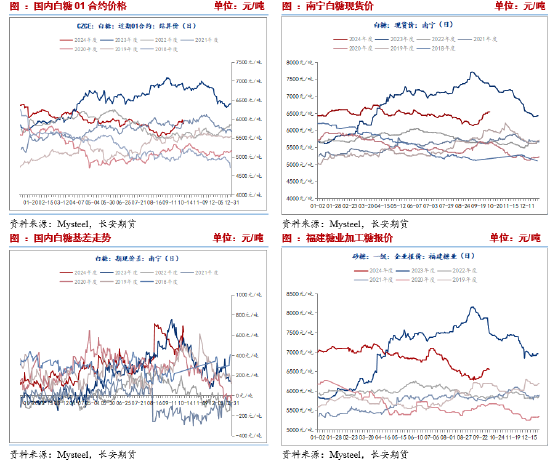

国际市场,由于巴西出口维持高位,并且产区迎来降雨天气或缓解干旱,叠加北半球主产国即将开启新榨季,产量预期增加,在供应充裕引导下,原糖震荡偏弱运行,周度跌幅3.35%,糖价收于22.24美分。国内市场,国庆开盘后,郑糖价格增仓上涨,强势上破6000,盘中触及近5个月来的高点6028,日内增仓超过5万手,市场情绪火热。与此同时,国内工业库存同比偏低,现货报价坚挺也支撑期价。但考虑一是原糖期价偏弱运行,二是甜菜糖压榨进入高峰期,三是进口季节性高峰期施压,产业套保压力大,后半周郑糖承压运行。郑糖1月合约周度波动幅度不大,整体收于5917。

- 巴西供应压力降低

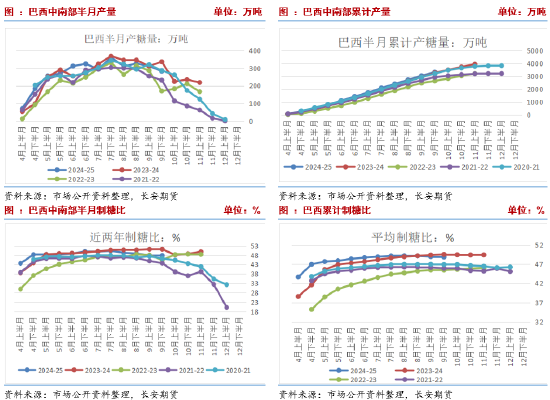

Unica数据显示,9月下半月,巴西中南部甘蔗入榨3882.8万吨,较去年减少612.4万吨,同比降幅13.62%;制糖比为47.79%,较去年同期减少3.31%;产糖量为282.9万吨,较去年同期减少54.7万吨,同比降幅达16.21%。2024/25榨季截至9月下半月,巴西中南部累计入榨量为50508.2万吨,较去年同期增加1158.1万吨,同比增幅达2.35%;累计制糖比为48.85%,较去年同期减少0.69%;累计产糖量为3315.4万吨,较去年同期增加50.1万吨,同比增幅达1.53%。当下巴西产糖已经超过3000万吨。但来自巴西的供应压力降低,体现在两个方面,一是压榨高峰期自10月开始退潮,季节性供应降低,从半月糖产量逐步降低不难得出结论,二是因干旱与火灾原因,巴西产量不及预期的可能性增加,机构不断调低该国产量预期,其中贸易商丰益国际将巴西中南部2024/25榨季食糖产量的预估,从最初的4200万吨降至3880-4080万吨。贸易商Czarnikow预计巴西中南部地区2024/25榨季糖产量较此前预期下滑将近9%至3920万吨,较上榨季的食糖产量下降超过7%。关注预期与实际情况的差距。

- 印度、泰国产量预期变化不大

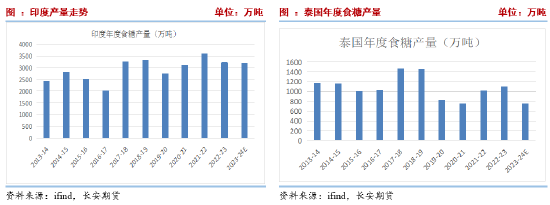

印度新榨季即将开启,印度农业部发布了2023/24榨季主要农作物产量最终估算。其中全国甘蔗总产量预计为45315.8万吨。USDA预计印度糖产量将达到3550万吨,高于2023/24年度的3400万吨。而由于取消对糖厂和蒸馏厂使用甘蔗汁制造乙醇的限制,市场普遍预计印度计划连续第二年延长食糖出口禁令。未来来自该国的出口供应或收紧,将持续支撑期价。市场对泰国维持增产预期,泰国甘蔗糖业委员会办公室曾预计泰国2024/25榨季的食糖产量将达到1039万吨,同比增长18%。整体来看,印度泰国市场消息不多,产量预期变化不大。

不过,因巴西产量不及预期影响,部分机构下调2024/25年度全球供应预期,其中苏克敦预计由于最大生产国巴西的收成受到不利天气影响,本年度全球食糖市场将出现近200万吨的短缺。

- 短期国内供应青黄不接,中长期集中供应压力增加

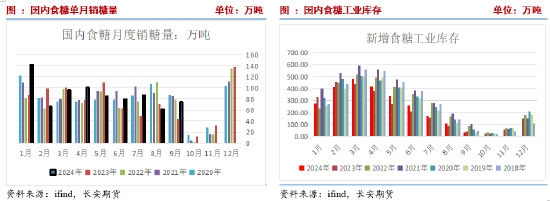

当下国内已经进入2024/25榨季,旧榨季食糖工业库存35.72万吨,同比降低约8万吨,处于近年低位。由此来看国内供应有限,将支撑糖价。据不完全统计,截至10月11日2024/25榨季新疆14家甜菜糖厂已全部开机,据调研,由于甜菜种植面积增加明显,预计本榨季新疆产糖量约为70万吨,同比增加14万吨。内蒙古已有7家甜菜糖厂开机生产,其余糖厂将于本月中旬前全部开机,因天气多雨影响收获以及糖分积累,整体开机速度有所放缓。目前中国糖业协会预期产量维持在1100万吨,但内蒙古9月多雨寡照,不利于糖分积累和甜菜起收,产糖量有下调风险。2024/25年度,国内糖市仍以增产为主,国产糖供应也将逐步增加。

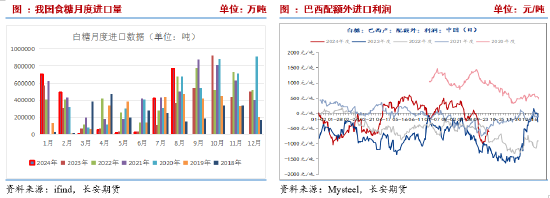

一般情况下,下半年国内糖市逐步进入新旧榨季交替的环节,国产糖逐步出清,进口糖逐步流入补充市场。海关数据显示,今年8月我国进口食糖77万吨,同比增加约40万吨,增幅110%。8月单月进口量创下近10个月以来的新高,也意味着国内食糖进口高峰期的到来。今年前8个月累计进口249万吨,同比增长57.9%,2023/24榨季截至8月底,我国累计进口食糖435.38万吨,同比增加100.82万吨,增幅30.13%。考虑9月份近年平均进口量来看,2017-2023年9平均进口量为50万吨,近4年平均值为68万吨,由此预计,2024/25年度进口有望突破500万吨。近期原糖上涨带动加工糖反弹至与国产糖持平位置,有利于国产糖去化,同时,进口价格再度倒挂,预计年度11-12月份进口或有降低。

四、消费淡季,难以提振价格

2023/24年度中国食糖产销结束,截至9月末,累计产糖996万吨,同比增加99万吨;累计销糖961万吨,同比增加107万吨;累计销糖率96.4%,同比加快1.3个百分点。全国9月单月销糖74.50万吨,环比有所增加,同比增加30.50万吨,为近10年来同期的次低位水平。国庆节后开市,低库存逻辑引导市场买涨不买跌,白糖期现货价格同步上涨,现货交易氛围活跃,集团日内报价连续上调,但后半周,购销情绪略有降温,在新旧生产季节交替以及消费淡季的背景下,市场观望情绪逐渐上升,成交回归平淡。总体来看,本周现货成交相较于节前有所减少。

五、10月中国农产品供需形势分析

9月份全国供销形势分析显示,农业农村部2024/25产量预估维持996万吨,同比仍以增产为主。全国累计消费食糖1535万吨。因此有539万吨的食糖缺口,并需要进口来弥补。截至8月,国内累计进口量达到435万吨,国内仍需进口104万吨食糖来补充供应。本年度仅剩9月进口数据未出,按照进口突破500万吨来看,仍有约40万吨的需求未满足,而按照供需形势分析来看,上年的库存结余仍有-88万吨,因此2024/25年度国内仍存在近128万吨缺口。不过,对于新榨季,产量或将增加至1100万吨,一定程度上缓解供需偏紧的现状。

六、高基差托底期货

9月以来,在巴西减产消息带动下原糖逐步走强,带动国内郑糖偏强运行,但受国内进口增加以及消费不及预期,国内糖价涨幅不及外盘。期货方面,主力转移至1月合约后,基差升至600-800元/吨之间,处于近年高位。截至10月11日,基差为631的近年高位,与去年相比相差不大。对应的当前现货价格处于6500附近,期货价格处在6000上下,而随原糖反弹近期加工糖价格也回升至6500附近,后续来看,消费淡季背景下,现货价格存在压力,与此同时甜菜糖逐步上市后,加工糖阶段性流入,现货上行存在困难,后期通过现货糖价降低来修复高基差的可能性更大。

七、总结

综合基本面来看,阶段性供应压力逐步,体现在,一是巴西压榨高峰期逐步过去,半月度产量将逐步降低,二是印度乙醇分流食糖产量,或使得限制出口政策继续延迟,而泰国供应依旧比较稳定,三是国内陈糖清库,余量不多,虽然8月进口同比大增,而9月进口依旧处于阶段性高位,但加工糖价格随原糖走强也在暗示现阶段余量少,因此短期供应紧俏,叠加高基差托底期货,预计期价下行空间有限。不过,需求也处于淡季阶段,难有大幅提升。中长期来看,巴西退出糖市供应,11月后我国国内、印度与泰国食糖集中上市,供应增加或施压糖价。因此,期货或区间震荡为主。策略上,由于高基差托底以及新糖集中上市前,即供应压力兑现前,预计糖价下行空间有限,或偏强震荡为主,可偏多短差思路对待。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)