聚酯产业链成本端仍有支撑

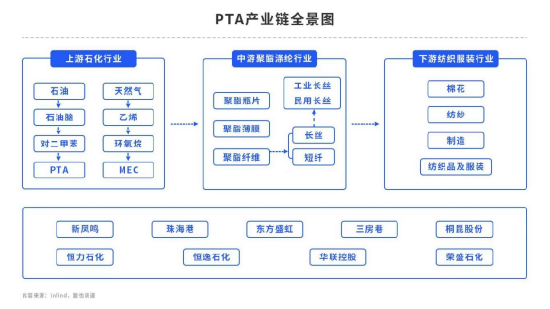

PTA它的上游是PX,PX的上游是原油。在上市的的化工品里面,PTA和原油的价格最为紧密。因为原油价格直接关系到PTA的生产成本,原油涨,PTA跟涨;原油跌,PTA跟跌。

供给端各国减产意愿强,叠加天然气强势行情拉动,国际油价持续上行。Brent向上突破87美元/桶,聚产业链整体成本端仍存支撑。

原油的金融属性与商品属性博弈持续,国际油价受美元指数波动影响显著。但供应端持续收缩仍然对价格显著支撑,叠加天然气强势格局提振,短期价格仍然处于偏强震荡格局。

供需格局转向宽松

下周东营联合250万吨PTA装置将恢复正常,恒力石化5#250万吨、中泰化学120万吨PTA装置将陆续重启。需要关注低加工费之下是否有计划外的PTA装置检修,目前PTA理论生产亏损幅度加大,或存在计划外的装置检修或减产。

部分聚酯产品理论扭亏为盈,且涤纶长丝库存压力不大,将支撑聚酯维持现有开工负荷。另外8月18日左右有30万吨涤纶长丝新产能计划投产,关注新产能情况。

随着前期检修结束,PTA开工率再度反弹,但经济性压力下短期供应仍有上限;而PX 在原料供需紧张格局逐渐结束后负荷逐渐走高,整体供需格局转向宽松。

海外原料进口依存度高

当前我国PTA及乙二醇原料端仍存在较高的进口依存度,且与国内装置相比,海外货源的价格弹性相对较低,供应更偏刚性。如事件性因素导致部分海外原料供应短缺,短期内将导致供需格局的剧烈变化,进而引发价格的超预期波动。

值得关注的时点是12月-2月北美传统寒潮季,特别是在当前全球能源供应依然偏紧的背景下,原料供应风险的影响或将放大。

总的来说,在当前产业链整体加工利润低位的格局下,聚酷各品种的价格受成本端影响也较为明显。此外,还要关注美国汇率的影响,如汇率发生超预期波动,会导致国内化工品市场的定价中枢产生偏移。

(刘宇 投资咨询号:Z0012343)

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)