来源:广发期货有限公司

摘要

国际上,多个国家疫情有进一步恶化的趋势,美豆预计继续维持偏弱格局。对油脂油料下游的影响仍将持续,油脂价格仍将弱势调整,对豆粕、油脂仍然存在短期利空。

当前季度,我国大豆主要采购自南美。南美处于热带与南半球,正当夏末秋初,天气炎热,不利病毒传播。预计疫情不会在南美扩散。大豆装船运输不会受到疫情影响。大豆的供应端不会有问题。因此,现阶段油脂油料期价行情仍然决定于需求端,主要是中国的需求。

国内当前是需求淡季,但是库存存在阶段性存在偏紧格局,基差和价格相对偏强。随着后期大豆到港逐渐增加,大豆及豆粕的紧张格局都将逐渐缓解。中期看来,国内豆粕整体节奏也不具备明显向上的驱动。大方向上仍跟随美豆,如果美豆期价受到市场情绪影响,连豆粕期价也可能受到影响。

疫情未得到彻底控制前,特别是餐饮消费没有恢复的情况下,油脂上涨存在阻力,其结果就是以豆油为代表的油脂库存出现明显上升,从而使油脂价格延续弱势,甚至回落。疫情被彻底控制,乃至结束后,市场对疫情的恐慌情绪消除,餐饮业恢复正常,油脂消费才有望恢复增长。国内恢复,在油脂需求上,也就能够对冲疫情在全球扩散的影响。彼时,油脂期价预计将探底回升,可以考虑在复工趋势明确后,复工程度较大后,单边买入豆油2009合约、棕榈油2009合约,尤其是疫情在全球扩散的情况下,连豆油、连棕榈期价短期承压,而出现再度下行后。

另外,可以考虑“卖豆油2005、买豆油2009”跨期套利。豆油、棕榈油基差走弱,可做空油脂现货基差。豆油、棕榈油“买外盘、卖内盘”也可考虑参与。也可参与“买CBOT大豆、卖国内豆粕和豆油”进行压榨套利。

对于豆棕价差,中国食用调和油消费大幅缩水,棕榈油主要用于食用调和油的掺兑,油脂中,棕榈油需求受到更大地影响。不过,当前阶段,国内已经处于逐步复工阶段,需求逐步回升是大势所趋,需求冲击已经开始减弱,这意味着棕榈油需求恢复可能会快于豆油,这样,豆棕价差在短期内可能没有进一步扩大的驱动,甚至也有可能随着海外疫情扩散,而继续缩小。预计到3月下旬~4月上旬,需求较大程度恢复后,油脂供求回归正常,豆油去库存速度会加快,棕榈油进口回归常态,彼时,豆棕价差将存在扩大的可能性。

因此,中长期角度出发,豆棕9月价差还有扩大的可能。但是因为疫情向海外扩散,餐饮恢复尚需时日,目前建议暂且关注豆棕价差。如果豆棕9月价差继续缩小到偏低价差水平,如在500元以下,可以考虑逐步介入“买入豆油9月,卖棕榈油9月”的套利。

新冠肺炎疫情打击美豆市场

近期新冠病毒疫情开始在国际社会蔓延,日本、韩国、意大利等国已出现较为严重的疫情数据,在全球引发了一定的恐慌情绪,国际大豆市场也不可避免受到相关影响。从近期美豆走势来看,整体行情弱势下行格局未被打破,需求担忧也在继续蔓延,短期利空仍在主导市场,预计维持偏弱行情。

上周五,USDA发布最新出口销售数据报告,2019/20年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1215.0万吨,较去年同期的740.6万吨提高64.1%,大豆出口装船量为1173.4万吨,高于去年同期的190.4万吨。尽管整体销售数据明显好于去年同期,但自第一阶段协议签订以来,中国采购美国大豆始终不温不火,尤其上周的销售数据更是疲弱,而与此同时,年后几周国内已采购了大量的巴西大豆,进一步对美豆施压。中国税则委员会上周发布公告称将自2020年3月2日开始受理免加征进口美国农产品的申请,其中包括大豆、小麦、玉米和高粱,目前公告并未过多影响市场情绪,采购如何落地才是主导市场的关键。然而当前国内涉及到新冠疫情,餐饮业停业普遍,肉类消耗明显下滑,而活禽市场收紧,年后本身也是肉禽消费淡季,导致养殖企业普遍补栏意愿不足,尽管短期仍有存栏支撑,但中长期随着存栏去化,而补栏无法跟进,市场需求仍不看好。

2月USDA公布的供需报告中,对美豆出口数据做了进一步调整,由原来的17.75亿蒲增至18.25亿蒲,而期末库存则顺势下调0.5亿蒲。然而数据带来的利多并不明显,在2月的报告中,机构纷纷上调巴西豆产量至历史记录高位,Conab预估巴西2019/20年度大豆作物产量料将达到1.2325亿吨,而近期阿根廷由于天气良好,产量预估也有进一步上调的可能。在南美豆丰产以及大豆收割集中上量的压力之下,美豆唯一的价格保障就是来自中国的购买力,然而现在国内需求暂未看到恢复迹象,而疫情泛滥也会对国际市场形成打击。在当前的市场环境之下,美豆在900美分的压力仍然较大。

由于物流受限以及年后开工尚未恢复等原因,年前较低的豆粕库存并没有迅速得到补充,下游担心疫情影响,出现一波强势补库,带动基差大幅上行,华东华北由于物流尚未恢复至目前基差仍保持坚挺。然而上周豆粕成交量下滑明显,当周豆粕总成交量54.51万吨,较前一周252.76万吨周比降78.43%,之前高补库节奏难以维持,需求走弱的影响将逐步反映出来。而当前油厂开工率已经基本恢复正常水平,华南的低价豆粕逐渐往北方流入,也将进一步缓解高价基差,预计豆粕库存后期也是逐渐累积的节奏。

当前全球宏观经济疲软,疫情笼罩,市场心态悲观,尽管国内疫情出现转好迹象,但国际上多个国家疫情有进一步恶化的趋势,美豆预计继续维持偏弱格局。国内当前需求淡季,尽管阶段性存在库存偏紧格局,基差和价格相对偏强,但随着后期大豆到港逐渐增加,大豆及豆粕的紧张格局都将逐渐缓解。国内豆粕整体节奏不具备明显向上和向下的驱动,大方向上仍跟随美豆。

新冠肺炎疫情导致油脂库存大幅上升

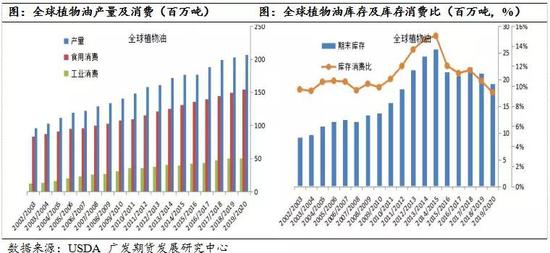

疫情并不改变全球植物油的供应面,根据美国农业部2月供需数据, 2019/2020年度全球植物油产量为2.05亿吨,增产230万吨,增幅1.13%。2019/2020年度全球植物油库存为1777万吨,较上一年度减少391万吨,减少18%。库存消费比9%,在疫情的影响下,全球油脂库存预计要上调。

当前疫情有在全球扩张的势头,韩国、日本、意大利冠状病毒增长迅猛,东南亚国家也存在较大的传染威胁。新冠肺炎疫情影响油脂消费有加重的态势。进入二季度,全球棕榈油进入季节性的增产周期,棕榈油在3月份产量估计要环比回升,而随着天气的转暖,油脂消费也进入淡季,疫情使油脂价格更进一步承压。

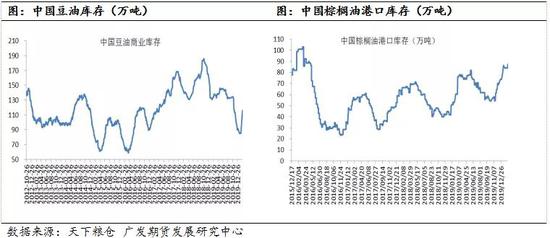

中国疫情有一定缓和的态势,但大部分餐饮企业尚未得到恢复,终端需求依旧低迷不堪,进而令油厂豆油出货速度依旧缓慢,而中国采购外国大豆并未停止,大豆盘面榨利仍然在100元之上,利润非常可观,油厂压榨开机率提升迅速,国内主要油厂豆油商业库存已经突破至110万吨关口,港口食用棕油库存也已增至94万吨上方,油脂回到高库存的状态。

受新冠病毒疫情影响,油脂整体消费量大幅少于往年同期,估计至少减少三成。就算疫情控制住以后,出外就餐餐饮等公共消费仍需要时间恢复,因此二季度油脂的需求能否回复到正常状态仍然有待观察。

在疫情未得到控制之前,特别是餐饮消费没有恢复的情况下,油脂上涨存在阻力。如果疫情被控制住,市场对疫情发展的恐慌情绪消除,餐饮行业恢复正常,油脂消费有望恢复性增长,油脂行情仍有望回复强势。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)