来源:广发期货有限公司

白糖:

总体来看,随着国内疫情防控持续转好,下游企业陆续复工,物流恢复,白糖采购增加,现货成交将逐渐转好。此外,广西收榨提前,减产预期强烈,支撑糖价,内外价差为负,进口量预计减少也进一步支撑糖价。原糖虽然因为海外疫情蔓延大幅回落,但本年度印度、泰国减产预期对原糖形成支撑,下跌幅度有限,其对郑糖的利空作用也相对有限。

棉花:

上周发布对征税产品的排除清单,贸易前景向好;USDA农业展望论坛预计2020/21年度全球植棉面积同比减少4%,同时NCC预计美国2020/21年度棉花种植面积下降5.5%,利多后市。国际棉市的供需基本面支撑棉价,但周末海外疫情的蔓延引发市场担忧,周一ICE棉5月合约下挫1.8(-2.61%)收于67.15美分,最低至66美分。目前海外疫情呈现快速增加的早期发酵症状,若继续恶化,疫情范围进一步扩大,发展势头未被遏制,那么棉价或进一步向下寻找支撑。国内方面,因国内疫情防控数据持续向好,纺织企业陆续复工,开机率较前两周已有提升,但复工至正常水平仍需时日。并且目前由于出疆汽运受阻,棉花消费受影响较大,成交清淡,出疆汽运恢复时间或在3月初至3月中旬期间。短期国内棉花消费受阻,棉价预计低位运行,待疫情结束、物流恢复有望迎来上涨行情。

疫情:国内逐步好转,海外疫情蔓延

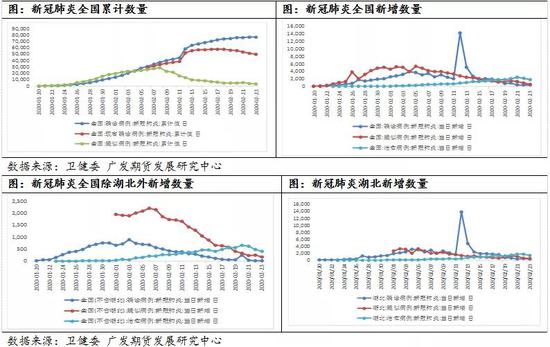

截至2月23日全国累计确诊77150例,现有确诊49824例,其中重症9915例,累计死亡2592例,累计治愈24734例,现有疑似病例3434例。2月23日当天新增确诊409例,重症病例减少1053例,新增死亡150例,新增治愈1846例,新增疑似620例。截至2月23日,湖北省内当日新增确诊398例vs 2/22:471例,现有疑似病例2770例,2/22:3363例。2月23日,湖北省外当日新增确诊11例vs 2/22:18例。

全国新增疑似病例连续3日下滑,现有疑似病例在2月8日达到峰值,现已连续下降16天;全国新增治愈人数连续6日大幅超过新增确诊人数,使得全国现有确诊人数连续6日下滑。

非湖北地区新增治愈人数连续12日大于新增确诊人数,新增确诊人数连续三日保持在两位数以内。

与此相比,目前全球多个国家正在面对新冠疫情扩散的趋势。截至2月23日,韩国当日新增确诊169例,累计确诊602例,现有确诊578例,累计死亡6例,累计治愈22例。韩国政府23日把危机级别从警戒提升至严重,是2009年新型流感以后的首次。欧洲的疫情也日趋严重,意大利成为亚洲之外确诊病例最多的国家。受此影响,亚洲股市、欧洲、美国股市集体下挫,2月24日韩国综合指数下跌近4%,美国道琼斯指数下挫2.8%,商品价格也应声下挫。

海外疫情发酵对棉花、白糖的影响

(一)白糖

1、原糖

2月24日,受疫情影响,全球商品下挫,ICE原糖5月合约收于14.75美分,-0.37,-2.45%,3月合约收于15.3美分,-0.27,-1.73%。

虽然疫情影响使原糖价格承压下行,但本年度原糖整体上涨逻辑不变。19/20榨季,主产国印度、泰国、欧盟等地大幅减产,国际糖市供小于求,期末库存在连续累积两年后出现下降,ICE糖价处于牛市格局当中。国际市场减产依旧对原糖存在支撑。

2、国内白糖

本年度国产糖预计减产,国内糖市基本面格局好于上一年度,国内糖价长期看好。此前中国糖业协会的预估是减产26万吨至1050万吨,但实际减产幅度将超预期。据悉截至2月24日,广西已有21家糖厂收榨,同比增加19家,已收榨糖厂计划产能合计17.1万吨/日,同比增加16.1万吨/日。预计3月份之前广西收榨糖厂将达近40家,收榨糖厂将近半数。本年度广西减产的预期基本落实,上年度广西产糖量为634万吨,据沐甜科技调研,预计本年度广西将减产近50万吨至588万吨以下。广西减产预期支撑糖价。

自春节新冠肺炎疫情爆发以来,全国各地区进行严格的人员流动、道路管制,食糖生产和消费均受到较大影响。生产方面,糖厂压榨受限,生产能力不及去年同期,需逐步恢复;消费方面,春节期间食品、饮料制造行业库存积压,叠加下游食品企业复工延后,食糖需求转弱,此外,道路管制、物流未恢复,对糖厂生产和糖源出库流动都造成一定影响。因此,春节之后的两周里,白糖现货成交清淡。随着国内疫情防控不断好转,各地区企业陆续复工,白糖现货成交于上周开始明显好转,尤其2月17日、19日、21日三日成交放量,白糖需求回升。

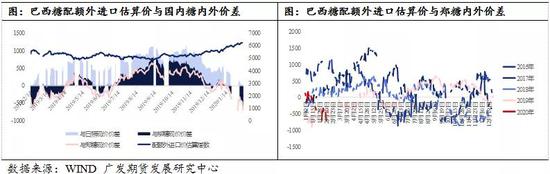

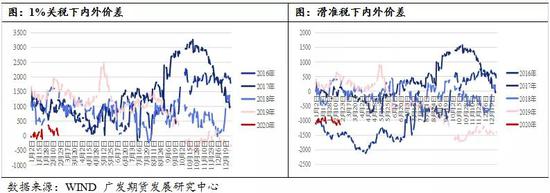

内外价差方面,因国际糖价相对国内糖价走高,内外价差自1月份开始走弱,并且巴西糖配额外进口估算价与郑糖的内外价差转为负值,目前配额外进口利润窗口关闭,预计1-2月份进口量不大。

总体来看,随着国内疫情防控持续转好,下游企业陆续复工,物流恢复,白糖采购增加,现货成交将逐渐转好。此外,广西收榨提前,减产预期强烈,支撑糖价,内外价差为负,进口量预计减少也进一步支撑糖价。原糖虽然因为海外疫情蔓延大幅回落,但本年度印度、泰国减产预期对原糖形成支撑,下跌幅度有限,其对郑糖的利空作用也相对有限。

(二)棉花

1、纺织企业陆续复工,但开机率仍不高

疫情影响下,棉花产业链全面复工复产还需时日。目前新疆大部分轧花厂复工缓慢,暂未恢复收购籽棉,上周棉花加工量仅为0.3万吨,去年同期为2.1万吨。且因道路管控严格,车辆限行,出疆汽运车辆难寻,皮棉运输、入库工作受阻,现货市场保持冷清。据中国棉花网,截至2月24日,疆内80%以上的监管仓库可以办理铁路发运和线上业务,只有少数南疆、东疆监管库可以办理公路装卸、发运业务。汽运受阻是目前影响需求的一大因素,据悉出疆汽运恢复时间或在3月初至3月中旬期间。皮棉销售方面,上周仅为2.9万吨,去年同期为14万吨。

下游纺织企业虽从2月10日起陆续开工,但开机率不高,皮棉需求不佳。主要受员工返岗难、物流停滞、产业链不完善等因素制约。员工方面,部分地区有交通管制或实行封闭式管理,影响员工返岗,外地员工返岗还需要隔离14天。交通方面,各地施行严格的交通管制,造成物流停滞,影响上游原材料等生产物资流入以及下游产品的发货。因此,棉纱、坯布的生产以及棉花的消费恢复至正常水平仍需时日。截至2月21日,纯棉纱厂负荷33.8%,环比+10.3%,同比-21.5%;纺企棉花库存30.5天,环比-0.3天,同比+0.7天;纺企棉纱库存25天,环比+0.8天,同比+1.8天。全棉坯布负荷31.1%,环比+11.1%,同比-23.9%;织厂棉纱库存10.4天,环比-0.3天,同比-2.3天;织厂坯布库存28.6天,环比-0.3天,同比-0.8天。从数据中可以看到,下游纺织企业陆续复工复产,纺织厂开机率较上一周已有一定幅度增加,但仍不及去年同期。由于疫情的关系,原料补库进度也有所延迟。

2、内外价差走弱,存在回复需求

目前国内外棉花价差低于正常水平,国内棉价存在向国际棉价靠近的需求。

3、近期利多因素梳理

NCC预期2020年美国棉花种植面积下降5.5%

美国棉花协会NCC发布年度种植意向调查,预计2020年美国棉花种植面积为 1300 万英亩,比 2019 年减少 5.5%。预期的种植面积下降是棉花价格相对于大豆和玉米价格略微走弱的结果。

4、总结

上周分别发布对征税产品的排除清单,贸易前景向好;USDA农业展望论坛预计2020/21年度全球植棉面积同比减少4%,同时NCC预计美国2020/21年度棉花种植面积下降5.5%,利多后市。国际棉市的供需基本面支撑棉价,但周末海外疫情的蔓延引发市场担忧,周一ICE棉5月合约下挫1.8(-2.61%)收于67.15美分,最低至66美分。目前海外疫情呈现快速增加的早期发酵症状,若继续恶化,疫情范围进一步扩大,发展势头未被遏制,那么棉价或进一步向下寻找支撑。国内方面,因国内疫情防控数据持续向好,纺织企业陆续复工,开机率较前两周已有提升,但复工至正常水平仍需时日。并且目前由于出疆汽运受阻,棉花消费受影响较大,成交清淡,出疆汽运恢复时间或在3月初至3月中旬期间。短期国内棉花消费受阻,棉价预计低位运行,待疫情结束、物流恢复有望迎来上涨行情。

注:本文有删节

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)