来源:牛钱网

报告要点:

观点:TA2005合约结束之前PTA库存压力较大,PTA基差会持续弱势,市场会反复出现期现无风险套利机会。

逻辑:PTA库存高企有两方面原因:一是疫情导致下游复工计划推迟和企业物流受阻,PTA社会库存超预期增加。二是2020年PTA供应对利润敏感度下降,供应呈现较强的韧性。在高库存压力下,PTA现货相对期货弱势,在期现回归之前TA2005合约基差将会持续保持低位。因此我们建议当PTA基差走弱至可覆盖无风险套利成本时,买现货抛期货的头寸可陆续入场。

策略:截至2月14日,TA2005基差为-160元/吨,无风险套利成本为140元/吨,无风险套利策略的入场条件已经具备。后续来看,在现货库存压力下该策略可持续关注。

风险提示:若原油上涨,TA2005合约跟涨,则期货空头头寸有可能面临保证金不足的风险。

TA2005合约结束之前PTA仍处于供过于求的格局,PTA利润会持续保持低位,因此PTA自身难以走出独立行情,单边走势更多跟随原油波动。在这种情况下,通过基本面我们可以确定的是PTA库存变化对基差的影响,进而确定相关操作策略。具体来看,受疫情影响以及PTA自身供应韧性的特点,TA2005合约结束之前PTA库存将会向上冲破2015年的高位。在高库存压力下,PTA现货相对期货弱势,PTA基差也会走弱。因此我们建议当PTA基差走弱到可覆盖无风险套利成本时,买现货抛期货的头寸可陆续入场。

01

TA2005合约结束之前PTA库存压力极大

PTA库存持续高企有两方面原因,一是疫情导致PTA累库周期被动延长。二是PTA供应呈现较强的韧性,PTA负荷没有大幅下跌基础。

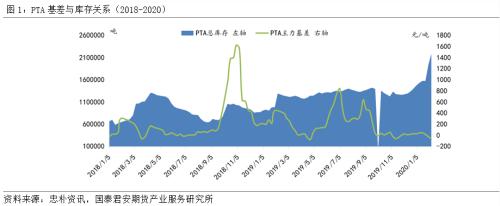

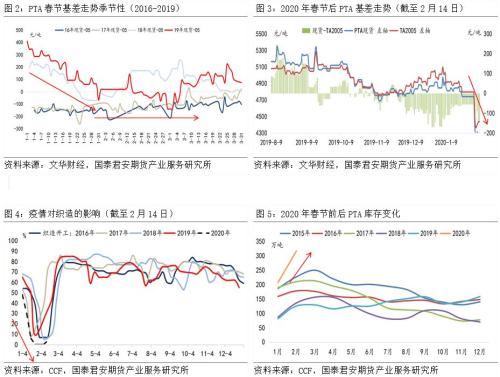

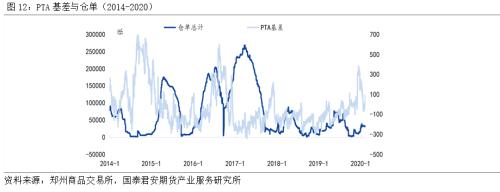

疫情被动延长PTA季节性累库周期。若无疫情,PTA并无库存压力。如图5所示,每年的春节都是PTA累库时间段,但实际上春节后市场往往不会出现累库压力。原因是在春节之前,市场就会提前卖出远期合约,因此只要不超预期累库,春节后PTA现货压力并不大。所以我们看到春节累库之前PTA基差会走弱,但是累库之后PTA基差变化不会太大,甚至还会走强,详情见图2。但是随着疫情的爆发,市场的累库节奏超出预期。具体来看,在疫情爆发期间,织造订单减少,同时织造工人返程受阻,织造工厂普遍推迟复工时间,详情见图4。此外物流方面,全国各地出现物流限制行为,PTA工厂库存不能及时外运。在需求减少和物流受阻的情况下,PTA工厂库存压力极大。根据忠朴资讯的数据显示,2月初PTA社会库存高达210万吨,已经逼近2015年的高位。相应的PTA基差从节前-50元/吨跌至节后-160元/吨,详情见图5和图3。

PTA供应呈现较强韧性,PTA负荷没有大幅下跌基础。事实上,我们并不关心疫情是否会好转,因为就算疫情最快在3月份好转,在PTA供应的压力下,PTA库存仍会在TA2005合约结束之前保持较高水平。现在的疑问是PTA是否会因亏损导致供应收缩而库存大幅下降?从过往的经验看,若PTA向下突破成本线,则PTA会因为亏损而供应收缩,进而引发库存下降。但不同于以往,在TA2005合约结束之前,PTA大幅降负的概率非常低。原因是2020年PTA供应对利润的敏感度在下降,供应会显现出韧性。这主要表现在以下两方面:

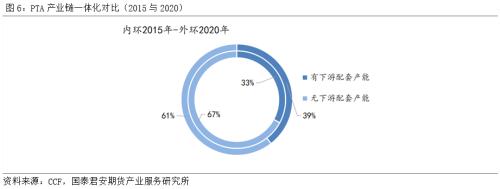

第一,从产业链一体化看,近些年PTA产业链一体化程度在提高,装置停开车因素更多会考虑一体化装置的盈利情况,因此一体化PTA装置供应会较为稳定。具体来看,近些年类似新凤鸣(行情603225,诊股)和桐昆等龙头聚酯企业都开始向上延伸PTA装置。不同于全部对外销售成品的PTA装置,新凤鸣等PTA新装置由于配套有聚酯产品,就算在熊市中PTA处于亏损,其相对应亏损的PTA利润也转移到了聚酯环节,因此新凤鸣等PTA装置的供应对利润并不敏感,供应具有韧性。根据统计,拥有聚酯下游的PTA产能占比从2015年的33%上升到2020年的39%,详情见图6。

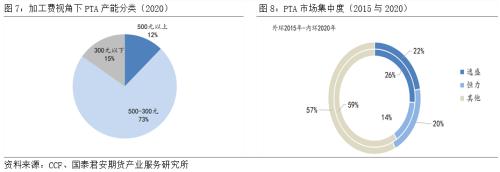

第二,从PTA行业角度看,经过近些年熊市洗礼,在行业优胜劣汰之下,PTA行业抗压能力较强。这表现在以下两方面:一是从现金流角度看,经过前几年的行业竞争,加工费较高的老旧PTA装置被逐渐淘汰再加上技术改造,当前PTA行业的加工费在不断降低。根据统计加工费在500元以下的PTA产能已经占据88%,因此在目前PTA加工费为400元的情况下,PTA行业仍能承受一定压力,详情见图7。二是当前PTA市场集中度越来越高,规模高度集中的龙头企业不会轻易停车。具体来看,随着龙头企业恒力、逸盛等PTA新装置投产,PTA龙头企业在自身市场规模、成本和资金实力的优势下,就算在熊市中亏损也尽可能保持生产去打压市场价格,挤压竞争对手的生存空间,拓展自身的销售渠道,详情见图8。

综上所述,就算以正常聚酯负荷预估PTA需求,以熊市中PTA平均检修量预估PTA供应,PTA在3月仍会累库,或许在4-5月会略微去库,但此时库存基数仍会保持高位。具体计算方法如下:根据计算3-5月份PTA的平均产量为375万吨的中低水平。需求方面,乐观预估疫情3月初恢复,3-5月聚酯的负荷分别为85%,90%和90%的高位。结果如图9和图10所示,乐观预估下PTA库存仍会大幅积累并且超过2015年的高位。

02

高库存压力下,建议关注期现无风险套利机会

在高库存压力下,建议关注期现无风险套利机会。原因有两点:一是从策略的触发条件看,现货高库存会导致PTA基差走弱并触发无风险套利策略。二是从策略触发的频率看,在TA2005结束之前,基差会持续弱势,无风险套利机会将会反复出现。

现货高库存会导致PTA基差走弱并触发无风险套利策略。上文论述了当前无法以供需解决PTA现货库存压力,从2015-2017年熊市阶段的经验看,或许只有期货盘面能够解决现货压力,这个过程中基差会走弱至无风险套利成本。具体来看,在现货库存压力高企的情况下,PTA现货相对期货弱势,PTA基差会逐渐走弱,直到PTA基差走弱到可以覆盖无风险套利成本时,买现货抛期货的套利行为才会让现货端的库存压力被转移至期货盘面。例如近期由于春节超预期累库,PTA基差从节前-50元/吨下跌至-160元/吨,而PTA主流的买现货抛期货的套利成本为140元/吨,市场已经可以实现无风险套利,甚至在某些单位套利成本较低的情况下,能获得一部分盈利,详情见图11和表1。因此现货高库存会导致PTA基差走弱并触发无风险套利策略。

在TA2005合约结束之前,无风险套利机会将会反复出现。我们认为期货盘面仓单的增加也仅仅是转移现货库存压力,并不是消灭库存。因此一旦现货库存压力被有效转移至期货盘面,基差就会走强,PTA仓单很可能会流出期货盘面,若流出期货盘面的现货未被下游消耗,则仍会对现货形成压制,进而基差会走弱。因此在TA2005合约结束之前,只要PTA库存高企,即使短期PTA基差走强,走强幅度也不会太大,后续基差仍会走弱,无风险套利机会将会反复出现,届时可持续关注。

03

结论:PTA库存压力大,关注无风险套利机会

综上所述,本文有以下结论:

第一,库存方面,疫情导致PTA累库周期被动延长再加上PTA供应具有韧性,TA2005合约结束之前PTA库存会保持高位并会向上突破2015年以来的历史高点。

第二,基差方面,在现货库存压力高企的情况下,PTA现货相对期货弱势,PTA基差会逐渐走弱,直到PTA基差走弱到可以覆盖无风险套利成本时,买现货抛期货的套利行为才会让现货端的库存压力被转移至期货盘面。因此现货高库存会导致PTA基差走弱至无风险套利成本。

第三,策略方面,当基差走弱至可以覆盖无风险套利成本时买现货抛期货头寸可入场。目前看,由于春节超预期累库,市场上已经出现无风险套利机会。中期来看,在库存压力下,基差会持续保持弱势,无风险套利机会将会反复出现,建议投资者可持续关注该策略。

风险提示:若原油价格上涨,PTA期货跟涨,则期货空头头寸有可能面临保证金不足的风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)