作者:徽商期货 郭文伟

10月中下旬以来,印尼宣布准备提前实施生物柴油B30混掺计划后,掀起内外盘棕榈油快速上涨行情,紧接着又是产地旱情棕榈油减产的利多支撑,且棕榈油价格也是在市场底部,市场在乐观情绪情绪下发酵,而国内的CPI上涨引发通胀预期,市场看多农产品板块,多头资金涌入主导上涨。

上周一公布的MPOB月度报告和市场预期差异较大,点燃了早已高涨的市场情绪,午后高开高走,上涨3.84%,棕榈油盘面价格的大幅拉涨给出了进口利润和套保空间,市场情绪冷却、多头阶段性止盈离场。不过棕榈油最新单产仍是下降,出口同比增加,印度总油脂库存连续回落,克什米尔问题上的分歧逐渐淡化,印度贸易商开始重新进口马来西亚棕榈油,在供需收紧预期下,中期上涨概率偏大。

11日马来西亚MPOB公布的报告超预期利多,并且开始验证干旱减产逻辑。马来西亚10月份的棕榈油产量令市场出乎意料,意外下滑2.5%降至179.6万吨,大幅低于市场预期。油棕树是棕榈科的单子叶多年生的油料作物,可以一年四季开花结果常年有收成,但它喜好高温、湿润、强光照和肥沃的土壤,且不抗风、不耐旱、不耐寒,日照5个小时以上最为理想。

虽然油棕树可以一年四季开花结果,但主产地有明显的降雨季节性,导致了产量出现季节性变化趋势。马来西亚的棕榈油产出的年度高峰期通常在每年的8月至10月。产量的意外下滑,或许暗示马来西亚今年的棕榈油产出高峰在9月就已经结束。近两年棕榈油价格长期低迷,部分中小种植园为控制运营成本降低化肥使用量后的影响逐渐在FFB单产上体现。且9月油棕主产区林火肆虐,在马来西亚引发持续性的严重雾霾天气,光照持续不足影响油棕果实生长,使得后期采摘的FFB果实出现干瘪的现象,其出油率也显著下滑。

资料来源:徽商期货研究所 MPOB

资料来源:徽商期货研究所 MPOBMPOB发布的报告中出口数据同样超预期增长。印度9月上调马来精炼棕榈油进口税,且10月印度、马来的克什米尔分歧令两国棕榈油贸易陷入低谷, 10月前20日马粽油出口环比下降,但棕榈油的持续上涨,以及利好的持续释放,带动市场预期转变,令10月下旬的棕榈油出口激增,从1-25日出口数据开始,马棕油出口恢复并同比大增,最终MPOB数据预计出口环比增长16.44%,同比增长4.02%,因中国、欧盟、土耳其、越南,以及非主要进口国的增长显著,完全弥补了印度留下的缺口。而11月前15日的马来棕榈油出口数据亦是朝预期发展,累计出口船运量环比预计增加2-3%。

并且得益于价格优势,印度时隔近一个月重新恢复采购马来西亚棕榈油,签订大约7万吨12月发货的采购合同。马来西亚原产业部部长Teresa Kok上周四称,马来西亚一家企业已经与总部位于新加坡的Hakan Agro DMCC公司签订2020年向印度次大陆出口棕榈油的协议,预计此宗交易将促使马来西亚向印度次大陆出口逾100万吨棕榈油。另外已经与中国一家进口商签订意向书,拟在2020年进口150万吨棕榈油。此上出口预期增加亦是在供需收紧锦上添花。

资料来源:徽商期货研究所 MPOB

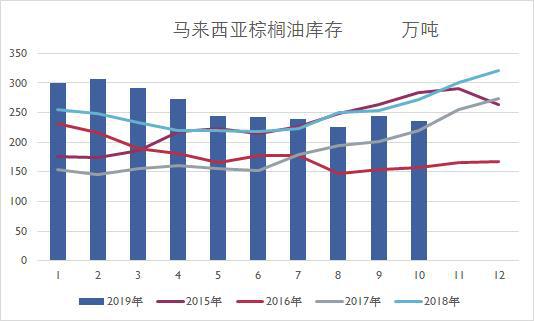

资料来源:徽商期货研究所 MPOB在产量下降、出口增加基础上,马来西亚棕榈油库存意外下降,这是近几年从未遇到的情况,在累库存周期逆势下降,主要受干旱减产和印尼生物柴油增加棕榈油消费的供需双驱动影响。预计干燥天气以及降雨不足将使得11月份马来西亚棕榈油的产量出现显著下滑,根据西马南方棕油协会SPPOMA发布的11月1日-15日产量数据,马来西亚棕榈油产量比10月同期降13.32%,单产降16%。出口方面,印度重启进口马来棕榈油,综合来看,在产量下行印度出口重启的带动下,马来西亚棕榈油的去库存进程有望延续。

油世界同样预计棕榈油产量及库存持续降低, 19/20年度马来西亚棕榈油产量预估调降50万吨至1990万吨,较上年减90万吨。平均单产料比上年减近6%,较10年均值低近10%。预计2019年10-12月马来西亚棕榈油产量将较上年减50万吨。因出口需求持续高涨,预计2019年12月末马来西亚棕榈油库存将降至或低于250万吨,较上年减70万吨。平衡表趋紧提振马来西亚棕榈油价格,2020年须配给需求,2020年9月末马来西亚棕榈油库存预估或进一步下调至200万吨。

资料来源:徽商期货研究所 MPOB

资料来源:徽商期货研究所 MPOB近一月棕榈油价格大涨给套保盘有机可乘,国内棕榈油库存继续回升。因11-12月中国买家棕榈油买船较多,据天下粮仓统计,11-12月24度棕榈油月度进口量预计平均达55万吨左右,此时随着天气转冷棕榈油需求日渐萎缩,预计后期棕榈油库存仍将呈上升趋势。但是当前国内棕榈油走势跟随马盘走势,即受到产地棕榈油干旱减产的影响,且油厂大豆阶段性短缺,压榨量减少,豆油库存持续下降,国内油脂总库存呈下降趋势。

图4 国内棕榈油商业库存

资料来源:天下粮仓

资料来源:天下粮仓印度是世界头号食用油进口国,进口的食用油相当于国内需求的三分之二以上,进口依存度提高的原因在于印度国内产量无法满足日益增长的需求。印度主要从印尼和马来西亚进口棕榈油,对马来西亚棕榈油出口数据影响比重较大。现在目前食用油港口库存连续4个月回升,处于近10年最高水平。但是印度食用油的流通库存却快速下滑,目前处于近十年来的最低位。近四个月,总食用油库存一直相对偏低,目前库存能满足印度28天的需求,低于30天的最低库存要求,总库存水平偏紧。在克什米尔问题上的分歧上,印度方面一直没有出台具体官方措施,市场猜测印度可能不会对马来棕榈油加征税,马来西亚原矿业部长表示预计印度与马来西亚的分歧可以平稳地化解,印度也已经重新进口马来西亚棕榈油。

图5 印度食用油库存(千吨)

资料来源:SEA

资料来源:SEA印尼提前施行B30生物柴油政策,马来西亚也宣布2020年初施行B20生物柴油掺混计划,提振棕榈油消费量。印尼为保证B30顺利实施,对PME生柴供应商提出严格的供货要求,若不能如期供货,则面临非常高额的罚金。几大印尼的生柴生产商对1—3月的原料集中进行提前备货,若执行顺利预计或2019/2020年度或能增加印尼本国280—310万吨的额外需求。除提振需求外,印尼6-8月连续三个月降雨明显偏少,10月份降水有恢复,但目前11月份降水仍落后于以往同期水平,预计今年1季度和三季度的降水偏少将会对四季度和明年上半年阶段性的产量构成影响。

综上所述,棕榈油主产区进入减产季,在前期干旱和施肥不足的情况下,棕榈油产量或较大幅度的下滑,且印尼施行B30生物柴油增加需求,印度总植物油库存处在偏低水平,开始重新进口马来西亚棕榈油,在供需双驱动下和干旱减产逻辑未证伪前,料棕榈油供需将收紧,后期棕榈油维持偏强走势。并且马来西亚宣布将2020年2月份前将符合MSPO标准的棕榈油种植园比例推进至70%,目前这一比例为58.1%,对小种植园意味着生产成本的提高,成本端对价格上涨支撑效果加强。

作者简介:郭文伟,应用统计硕士,徽商期货油脂研究员,主要负责油脂宏观基本面和相关产业链现状研究,注重运用统计理论进行套利、对冲的量化分析研究。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)