作者:美尔雅期货 黑色分析师 罗丹

作者观点

9月份预计将处于供给偏紧,需求边际好转,库存小幅下降的格局,钢价有望触底反弹,但受整体需求较弱压制,可能幅度不大。

7月以来黑色整体下行,8月中旬钢材价格更是触及年内低点,整体行情是从回落后企稳、震荡反弹到再度下行,钢材综合价格指数月度环比下跌186。分品种看,螺纹钢价格指数下跌267,热卷价格指数下跌186。

在这样的基础条件下,展望9月钢铁市场,从基本面来看,钢材有望走出触底反弹的态势。下面逐步展开分析。

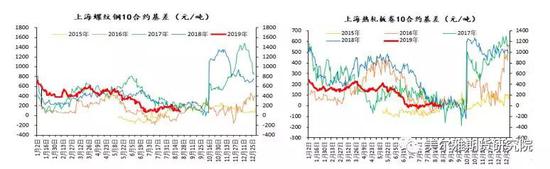

一、基差

基差同比略偏低,未来有向上趋势,可做螺纹01合约期现套利。

数据来源:WIND、美尔雅期货

从近5年基差数据来看,近月合约螺纹钢10、热卷10基差均处于中性偏低的位置,即估值偏低。远月合约中,螺纹钢01合约基差亦处于较低位置,而热卷01合约基差中性偏高。如果按照统计特性,9月份螺纹钢基差大概率会缓慢走强,2018年9月基差最高点在9月17日出现,基差值为58;2017年9月当月基差最高点在9月19日出现,为46。如此推算,今年9月份的基差高位预计在9月第三周出现。

数据来源:WIND、美尔雅期货

基差走强可能是两种情况,现货比期货涨的更多,或者期货比现货跌的更快,大概率会是前者。就现货价格而言,目前螺纹钢价格处于同比低位,环比7月下降。同时考虑到9月份唐山等地环保限产、10月国庆限产等因素,现货价格回升的可能性较大。期货方面10合约近月将交割,01合约机会更大。预期9月螺纹钢现货提涨,01合约跟涨,但幅度稍小,则基差走强。可做01合约期现套利。

二、利润

利润同比大幅下滑,环比下滑较多显示现货被过分打压,有反弹需求。

数据来源:WIND、美尔雅期货

从利润图不难看出,螺纹、热卷的生产利润同比往年大幅下滑,今年7月热卷利润甚至为负。近期利润整体回升,主要由于8月以来产量大幅下降所致,钢厂利润低位不得不采取主动减产。

数据来源:WIND、美尔雅期货

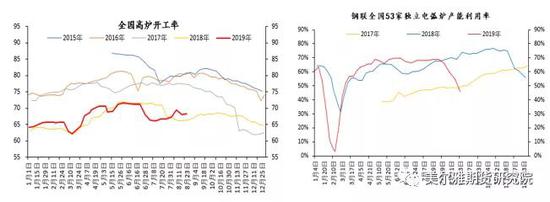

产量方面,8月以来,西北四省以及山东等地钢厂针对市场行情,协调后相继决定限产,钢材周度产量持续4周下降便可佐证,其中热卷周度产量小幅震荡,而螺纹产量降幅较大。8月初螺纹周度产量达到峰值378万吨,此后不断下降,截至本周最新产量为352万吨。

从开工率来看,全国高炉开工率8月2日为67.27%,8月23日为68.23%,环比不降反升1.52%。全国电炉产量则自8月2日的66.24%下降至8月23日46.01%,同期环比大幅下降22%。即全国高炉产量并未下降,螺纹产量大幅下降,降幅主要由电炉开工率大幅下降所致。

按照华东片区测算,全废钢电炉短流程方式炼钢的利润为负值,相较高炉炼钢利润更低。利润亏损促使钢厂主动减少短流程方式产量,以达到抬高价格、提升利润的目的,所以钢厂限产主要是针对短流程炼螺纹钢。

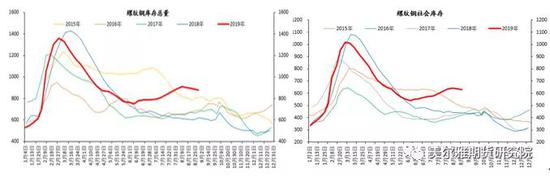

三、库存

3.1 热卷库存全面下降,螺纹钢厂库小幅上升,总库存下降

数据来源:WIND、美尔雅期货

螺纹钢库存方面,本周(截至8月30日),螺纹钢总库存879万吨,处于5年来同比高位,往年同期最高为2015年总库存810万吨,同比增涨8.5%。本周环比上周减少13万吨,降幅1.52%,即近期螺纹钢库存处于高位降库阶段。

分开来看,螺纹钢社库处于近年来同期高位,本周社会库存609万吨,往年同期峰值为2015年社会库存484万吨,同比上升25.8%。环比上周减少22万吨,降幅3.61%。即社会库存也属于高位降库状态。而厂库也处于往年同期中位偏高水平。本周螺纹整体属于去库存阶段,但钢厂库存小幅攀升。

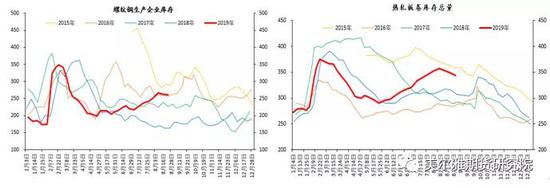

热卷库存方面,本周(截至8月30日)总库存343万吨,处于偏高水平,其中社会库存244万吨,钢厂库存99万吨。与去年同期相比,热卷库存整体大幅上升。但近期环比不断下降,表明热卷正在全方位降库。

3.2 库存与利润的关系

上文已经论述过,由于生产利润过低,钢厂主动减产以提高价格,达到增厚利润的效果。故8月以来,钢材整体一直是逐渐去库的状态,尤其螺纹钢最为明显,同期测算利润有小幅回升,即钢厂策略逐渐达到预期效果。

3.3 库存变化情况

数据来源:WIND、美尔雅期货

统计近年来每月库存变化情况,从上表可以看出,每年下半年8、9 月份库存变化较小,10月份是去库存高峰期。以此推算,今年10月份预计会有大幅降库情况出现,而9月份库存将大概率处于小幅震荡格局。2018年9月底库存总量约为608万吨,较8月底619万吨,下降1.8%。同比来预估今年9月底总库存约为865万吨。

四、需求

由于钢材下游产业繁多,涵盖房地产、汽车、白色家电等行业,各产业所需钢材种类繁杂,各类型钢材的需求情况较难统计。故需求方面主要采用全国建筑钢材日成交量数据以及螺纹、热卷表观需求进行分析。全国建筑钢材日成交量数据是统计值,螺纹、热卷表观需求属于主观测算值。

数据来源:WIND、美尔雅期货

钢材需求方面,近期全国建筑钢材日成交量周度平均值为18.74万吨,环比上升7%,同比上涨2.74%。目前仍处于同比高位,短期有上升趋势。

表观需求方面,今年热卷表观需求一直处于历年的偏高位,而螺纹表观需求更是远远高于往年数据。截至本周(8月30日)螺纹钢表观需求360万吨,较上周357万吨,环比上涨3万吨,涨幅0.84%。去年同期螺纹钢表观需求306万吨,同比上涨54万吨,涨幅17.64%。

2019下半年钢材的下游产业中,房地产需求预计将下滑,家电行业需求稳中趋降,汽车行业也有小幅下滑。主要的需求增长来自基建行业和机械行业。2019年度国家在基础设施方面的投资整体预计高于2018年,实际增速预计在10%以内。机械行业作为钢铁行业下游需求量第二大的产业,2018-2020年在十三五期间,对于轨道设置的需求较大。预计2019年度机械行业工业增加值保持在7%附近,对钢铁的需求增幅保持在1.2%左右。

螺纹钢2018年9月全月表观需求上涨幅度为1.63%。预计今年9月螺纹整体表观需求也会有微幅上升。

五、供给

供给方面根据上文论述,8月由于生产利润降低,钢厂主动限产,导致产量减少。从往年数据可以看出,每年9月份,热卷产量主要变化为继续震荡。往年螺纹钢大幅减产主要集中在12月至2月期间,主要由于秋冬季限产及春节停工影响减产。而每年9月属于高产时期,若无其他因素影响,不会大幅减产。今年9月唐山的限产方案初稿不及预期,但有待进一步跟踪,且需关注限产执行力度。

综上所述,9月份预计将处于供给偏紧,需求边际好转,库存小幅下降的格局。从基本面来看,钢价有望触底反弹,但受整体需求较弱压制,可能幅度不大。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)