上周甲醇期货主力合约周一冲高至年内高点2693元/吨后连续回调,主力合约周线收跌55元/吨或2.07%。现货市场走势分化,周初受期货盘面拉升及华东地区因可售资源有限影响,华东太仓地区价格上行至3000元/吨以上,期现基差走阔制300元/吨以上,此后价格快速回落,基差收窄至200元/吨以下,西北地区下游采购热情不高,加之供给端重启装置影响,价格相对较弱,内蒙地区价格继续下跌,港口与内地价差较大,套利窗口打开。截至5月24日,甲醇华东市场中间价2795元/吨,环比跌140元/吨,华南市场中间价2695元/吨,环比跌60元/吨,西北市场中间价2250元/吨,环比跌40元/吨,鲁南市场中间价2500元/吨,环比跌65元/吨。

一、供给:装置陆续回归,供给支撑走弱

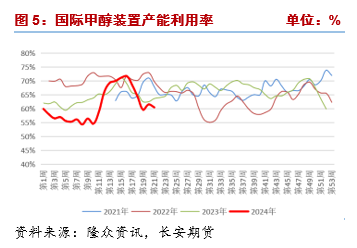

5月24日当周,国内甲醇装置产能利用率为79.26%,环比前一周涨2.89个百分点,高于去年同期8.92个百分点;国内甲醇周度产量166.04万吨,较去年同期增14.9万吨,增幅9.86%,环比前一周增6.07万吨,增幅3.78%。上一统计期内国能包头、广西华谊等五套装置重启,南京诚志、上海华谊等装置检修,整体恢复量大于损失量,故产量有所回升,当前装置产能利用率虽处同期中等偏高水平,但因产能基数问题,产量仍相对较高,故供给支撑一般。

海外装置开工率60.51%,环比下跌1.06%,目前处同期低位,港口后期进口补充仍不乐观,装置来看,据隆众资讯消息,伊朗ZPC两套装置维持全停,文莱BMC再度停车,马油大装置重启。国际甲醇价格涨跌互现,CFR中国主港价回落至302.5美元/吨,折算进口价约2712元/吨,因沿海地区价格上行,甲醇进口利润好转。

- 需求:MTO装置开工率大幅下行,拖累盘面

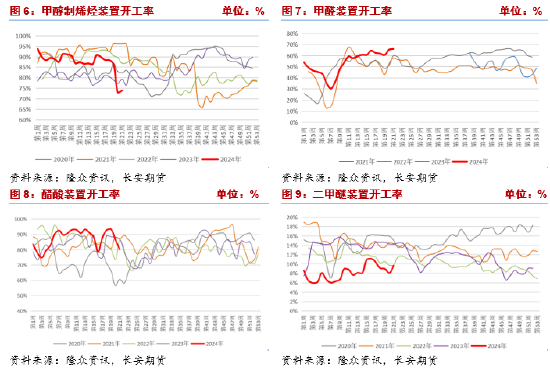

上周市场成交不佳,下游对高价货源抵触情绪较强,采购相对谨慎。装置方面,上期下游品种装置开工率多数上涨,5月24日当周,甲醇制烯烃装置开工率74.02%,环比涨1.18个百分点,上周陕西蒲城、神华包头烯烃装置重启,MTO开工率有所提升,但上述装置为一体化装置,实际影响有限,华东地区部分烯烃装置因成本高企盈利欠佳,多有停车及降负操作,对价格形成压制。PP下游平均开工率51.93%,环比基本持平,PE下游平均开工率42.36%,环比跌1.08个百分点,近期聚烯烃盘面价格走高,但主要是受房地产政策以及市场情绪影响,实际需求并未有太大起色。PP方面,塑编、无纺布、管材等终端开工表现平平,下游市场对高价货源采购意愿不高,观望情绪浓厚,新单跟进有限;PE方面,农膜需求基本结束,农膜厂家开工率继续下行,管材及线缆亦表现一般,整体看终端需求并无亮眼表现,需求支撑有限。

传统下游方面,塞拉尼斯、中石化长城停车检修,醋酸装置产能利用率继续下行;潍坊旭东装置提负,甲醛装置产能利用率上行,二甲醚因新乡心连心、九江心连心装置开车,产能利用率走高。从计划来看,本周中石化长城、广西华谊预计恢复,抵消河南顺达计划检修带来的损失,醋酸装置产能利用率将有所上行,河南兰考计划降负,甲醛方面需求下行,二甲醚方面,潜江金华润存开车计划。据隆众资讯统计,5月24日当周,甲醛装置开工率66.09%,环比涨0.67个百分点;醋酸装置开工率80.19%,环比大降6.25个百分点;二甲醚装置开工率9.66%,环比涨1.61个百分点。

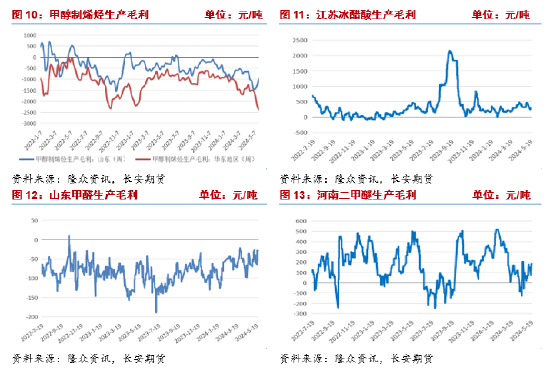

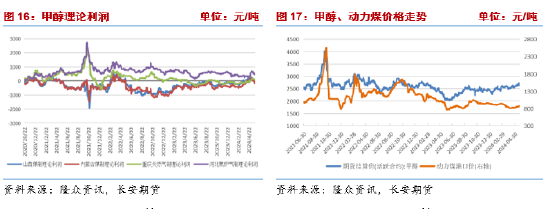

近期甲醇价格不断上涨,下游跟进不足,当前下游装置盈利性相对不佳,不排除后续装置有降负或停车动作。上一统计期内华东地区甲醇制烯烃装置生产毛利-2381元/吨,目前甲醇制烯烃装置亏损幅度远超其他制法装置,不排除其余制法开工率上行替代MTO供给的可能。甲醛装置毛利-28.5元/吨,变动有限,二甲醚装置毛利181.38元/吨,醋酸装置毛利303元/吨,随着甲醇价格的下行,盈利有所放大。

三、库存:港口库存依旧低位

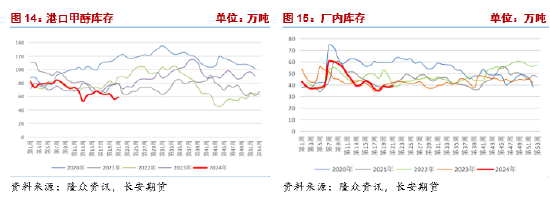

5月24日当周,甲醇社会库存97.76万吨,环比增3.88万吨,港口、生产企业双双累库,但整体社会库存仍处同期低位。

5月24日当周,甲醇港口库存58.82万吨,环比涨2.95万吨,同比降19.62万吨,当前港口库存仍远低于历史同期。上期甲醇港口到港量26.05万吨,其中显性18.98万吨,华东地区内贸与外轮到港集中,加之部分外采甲醇烯烃装置停车,华东港口累库3.9万吨,华南地区在部分转口船货装港及刚需消耗下去库,目前港口库存仍处低位,对区域内价格形成支撑,隆众预计本周甲醇到港量约29.07万吨,其中以显性量为主,加之内地与港口套利窗口打开,预计港口将有所累库。

甲醇生产企业厂内库存38.94万吨,环比增0.93万吨,涨幅2.45%,主要是西北内蒙地区部分装置重启,供给有所恢复,加之下游买气不强,厂家整体出货不畅,本周这一情况预计将继续延续,生产企业继续小幅累库。

甲醇下游厂家库存16.59万吨,环比增1.26万吨,下游当前库存仍处历史同期中等偏高水平,补库意愿并不迫切。

- 成本:煤价反弹,成本支撑走强

目前甲醇三种制法均有盈利,由于煤价上涨,煤制装置利润有所收缩。

上周港口、坑口动力煤价格集体上行。受封航影响,港口调出量回落,环渤海港口继续累库,贸易商发运积极性一般,挺价意愿依旧较强,部分贸易商看好后市需求捂货惜售,下游询价一般且压价明显,实际成交有限;产地交投氛围回暖,最新神华外购价继续上调,提振市场情绪,市场活跃度开始提升,坑口煤价调涨频繁。供给方面,钢联统计上周全国462家矿山产能利用率91.4%,环比下降0.4个百分点,日均产量549.2万吨,环比降2万吨,临近月底,完成月度销量煤矿增加,加之部分煤矿搬家倒面,供给略有收缩,且产区安监依旧较严,煤炭供应难有大幅放量。需求方面,全国北方地区气温上升,南方地区降水频繁,上周沿海八省电厂日耗上行,库存小跌,库存可用天数下降,但整体库存仍处高位,目前尚未完全步入消费旺季,且有长协煤保供,电厂暂无补库压力,采购积极性较低,另外华南、江南、西南等地仍有降水,水电站来水情况好转,预计旺季水电将有所发力;非电需求相对平稳,化工品开工多维持高位,水泥熟料产能利用率继续提升,但仍落后于往年同期。进口方面,受高温天气影响,国际煤炭市场需求延续向好态势,亚洲采购需求上行,印度、越南等国家均加大采购力度,而印尼因降水原因,煤炭生产和运输受到一定影响,故国际煤价相对坚挺,优势不大。综上来看,煤炭市场当前需求仍未有实质改善,但后市即将步入消费旺季,需求尚未被完全证伪,加之月底供给有所缩减,煤价下方支撑仍存,即使回调,煤价下方空间也相对有限。

结论

近期甲醇恢复装置增多,开工率再次上行;需求有所走弱,主产区下游对高价货源抵触情绪较强,因利润原因下游负反馈逻辑仍在;成本方面,随着甲醇价格下跌,各制法装置利润均出现收缩,从主要原料煤炭来看,煤炭价格受月底供给收缩及旺季预期影响价格较为坚挺,成本支撑走强;库存方面,港口、厂家双双累库,不过目前华东地区库存依旧偏低,仍给予盘面支撑,目前甲醇主要博弈仍来自于当下弱需求与主要消费区域低库、工业品情绪高涨之间的博弈,建议暂以震荡思路对待,区间2580-2640元/吨。仅供参考。

长安期货:张晨

2024年5月27日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)