卓创资讯棉花市场分析师陈彩娟

【导语】进入6月份,随着加工结束,棉花市场去库存节奏加快,且新年度棉花播种面积减少,天气扰动强化了业者对减产的担忧,叠加籽棉抢收预期,供应端的利多因素累积,预计6月中下旬至8月国内棉价将震荡上行。

进入棉花播种窗口期以来,市场交易的主要逻辑转向种植端,棉花播种面积减少预期被验证,以及新疆不良天气频繁发生不利于棉花生长,支撑4-5月棉价持续上涨。进入6月,棉花加工收尾、商业库存明显下降以及新年度皮棉成本预期上升等利多影响并存,棉价继续上涨,并创本年度新高。展望6-8月,新年度棉花减产预期强以及商业库存将继续下降等利多因素聚集,预计棉价将延续震荡偏强走势。

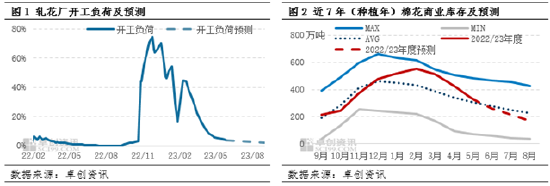

棉花去库存进度加快,供应压力下降

2022/23年度棉花增产,叠加上年度结转库存较高,1-4月棉花商业库存整体处于近七年同期偏高水平。5月随着加工收尾,下游补库增多,棉花去库存进度加快。卓创资讯监测数据显示,截至5月底,全国棉花商业库存降至331.44万吨,处于近七年同期平均水平线附近。下游纺企开工负荷处于高位,棉花存在刚性需求。按历史平均月度库存消耗推算,6月商业库存或降至260万吨,7-8月或处于近七年同期平均值以下,库存对于价格的影响也将由前期的利空逐步转为利多。

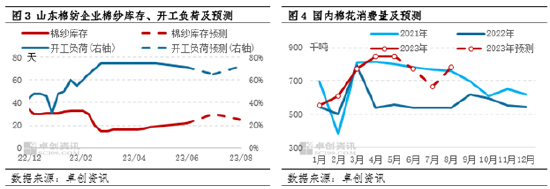

淡季不淡,棉花消费量预期下降有限

截止到5月底,山东棉纺企业产品棉纱库存为19天,整体处于低位水平,精梳纱需求良好,订单较多,部分企业排单至6月或7月,常规纱有小单、短单支撑,预计6月份降负荷压力不大,部分生产中低支纱的小型企业或小幅降负荷,综合评估6月山东棉纱企业开工负荷环比下降4个百分点至71%,依然处于高位水平。随着高温高湿天气到来,下游纺企或放高温假,预计7月开工负荷下降至65%;8月随着需求恢复,预计开工负荷回升至72%。总体来看,6-8月份虽开工负荷预期小幅下降,但整体处于偏高水平。叠加新年度棉花减产预期强烈,棉纺企业或加大原料补库力度。预计7月份国内棉花消费量降至66.3万吨,较5月减少18.5万吨;由于淡季尾期,终端需求将开始恢复,8月份将回升至78万吨,或达到近三年同期最高位。因此,今年6-8月棉纺市场或淡季不淡,棉花下游加工需求量下降有限,难以对棉花价格形成明显压力。

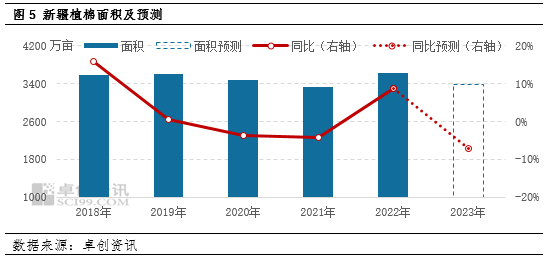

减产预期较强,对棉花价格存在明显支撑

据卓创资讯5月下旬实地调研统计,新疆地区棉花播种面积同比下降7.03%。另外,今年新疆经历近20年来最冷的4月,低温、寒潮、大风、沙尘暴等灾害天气,贯穿整个播种期、苗期,导致棉花长势较去年偏慢,且部分棉田重播2-4次。一方面,长势偏缓、补种对单产和质量均有一定不利影响;另一方面,反复重播直接导致皮棉种植成本增加。在种植面积及单产双减的影响下,新年度棉花供应预期收紧,以及种植成本增加提振市场情绪,同时新疆棉花加工产能过剩,市场对新年度籽棉抢收出现的概率预期增加,这些因素将继续利多6-8月棉花价格。

具体来看,6月中下旬棉价或高位震荡整理;随着淡季深入以及高温高湿天气影响,下游纺企停机放假将增多,7月份棉花需求或阶段性下降,棉价或小幅回调;8月份需求恢复以及新年度减产预期逐步兑现,棉价或重回上涨走势。

综上所述,国内新年度棉花减产和皮棉成本上升的预期,将继续对远期棉价构成支撑。另外,棉花加工进入尾期,商业库存快速下降,国内棉花市场利多因素累积,预计6月中下旬至8月国内棉花现货价格或呈现震荡上涨走势。

责任编辑:李铁民

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)