前两期我们聊了资产配置的“道”,即锚定风险并注重β回报。那么一个具体投资组合应该由哪些资产构成呢?这里是天弘基金“配置视界”资产配置系列内容的第三篇,接下来我们用几期内容细细展开,聊一聊资产配置的“术”。

用多元配置降低组合整体波动

拉出沪深300指数自2005年成立起至今年6月的表现,可以直观感受到权益市场巨大的波动。

数据来源:百度股市通,2005.3.31-2024.6.18

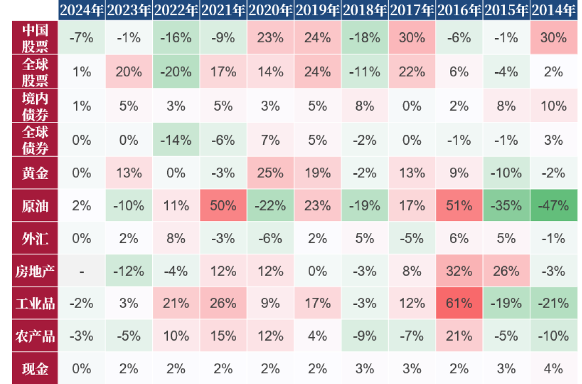

数据来源:百度股市通,2005.3.31-2024.6.18即使跳出A股范畴,也能发现,过去10年的全球大类资产收益表现,任何资产的涨跌在自然年的维度来看都是没有持续性的。能够连续三年获得正收益实属非常不易。从收益维度来看,原油、工业品是相对波动较大的品种,债券类资产的变动则平滑很多。

全球资产收益率

数据来源:WIND,兴证财富知己团队,时间截至2024.2.1

数据来源:WIND,兴证财富知己团队,时间截至2024.2.1因此,如果我们长时间拿住单一资产的话,大概率是要坐过山车的。“不把鸡蛋放在同一个篮子里”,暗含的朴素道理就是,用相关性尽可能低的资产分散组合的风险,从而降低整体组合的波动。

说到资产分散,大多数人都会想到股+债的配置,没错,这就是在大类资产中做分散。从大类资产角度划分,除了股票和债券,还有现金、大宗商品、房地产等,其中大宗商品则包含能源、金属和农副产品三大类别。

除了在不同大类资产中做分散,还需要跨区域和跨策略做分散。跨区域即是在不同地区的市场中做配置,如近年来大热的美股、日股、越南市场和印度市场。能看到,近3年来,全球不同地区的不同大类资产的相关性呈现高低不一的状态,通过同时配置多个相关性低的不同区域的资产能实现较好的分散效果。

全球大类资产收益相关性(近3年)

跨策略则是指,在不同策略风格的资产中做分散,如追求高成长性的资产——从去年火到现在的AI赛道、近两年经历大起大落的小微盘,以及现在受到越来越多关注的红利低波策略。

什么是红利策略?

我们投资股票争取收益有两个来源:低买高卖的资本利得,以及持有股票可获得的股东分红;前者取决于股票在二级市场的表现,而后者则取决于该公司的分红力度。红利策略就是指以高股息率为核心的投资策略,以争取资本利得和股息收入两种回报来源。

红利策略优势主要体现在:

〇一是通过投资有较为稳定的现金分红的股票,有效提升组合业绩;

〇二是红利支付率高的公司盈利状况更加成熟稳定;三是,红利支付率高的公司通常估值更低,意味着安全边际较高,抗风险能力相对较强。

有些小伙伴应该想到了,即使红利策略投资的股票虽然可能有分红收入,但万一这些股票因为估值长期较低,股价跌幅超过了分红,那不也白搞?

所以通常红利策略还会引入低波策略。

低波指的就是低波动。理论上,股票的风险越大,预期收益就越高,因为投资者会要求对风险进行补偿。但在现实生活中,高波动并不一定会带来高收益。

因为一些高波动的股票,会因为投机盛行而出现泡沫,会因为机构扎堆而被过度追捧。相较而言,低波动策略会有意规避这些市场异动的股票,更加着眼于长期表现。同时也就排除了股价跌幅超过分红收益的股票。

“高分红+低估值”为红利策略赋予了天然的防御属性,因此,会给大家留下“熊市策略”的刻板印象,但实际上红利策略更是一类相对独立牛熊的策略,牛市和震荡时期,红利策略同样可能跑赢市场。

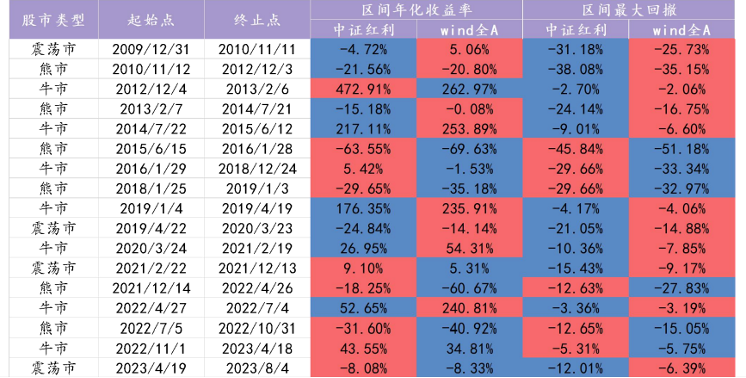

不同股市情境下红利指数业绩统计

数据来源:WIND,华鑫证券,时间截至2023.8.4

数据来源:WIND,华鑫证券,时间截至2023.8.4分股票市场情境来看,在大多数熊市(4轮占优/6轮)和震荡市(2轮占优/4轮)中,

中证红利指数都表现出了出色的防御能力,充当下跌市中的保护伞。此外,由于红利指数在金融及周期风格上十分集中,因此,经济扩张阶段红利策略在牛市中的进攻性也并不弱,典型市场如2012.12-2013.2。

当下是更适合配置的策略

在当前的经济转型期,全社会无风险投资回报率下行,十年期国债收益率持续在2.7%以下的历史低位运行;货币基金收益率震荡下行,当下已经跌破2%。对比之下,红利策略的配置优势进一步凸显,截至2024年4月,中证红利指数的股息率(近12个月)为5.33%。

红利资产在低利率环境下配置性价比更高

数据来源:WIND,2018.1.1-2024.4.2

数据来源:WIND,2018.1.1-2024.4.2而当下的股票市场,高景气行业承压,因此,资产收益的确定性显得尤为重要。但也有小伙伴担心现在的红利策略是否过度拥挤:2009年以来,主动型基金配置红利类股票的比例高点在2017年底,为25%左右,而当前红利类股票的配置比例不到10%,未来仍有提升空间。(数据来源:WIND,中金公司,截至2023.12.31)

再加上近年来鼓励上市公司分红的政策不断出台,趋势上看,A股上市公司分红行为持续改善,股利支付率水平稳中有升。截至2022年底,连续3年、连续5年现金分红上市公司数量分别超过2300家和1600家,占比分别达到46.7%和32.4%,分红稳定性持续提升。(数据来源:WIND,长江证券)

近年鼓励分红相关政策

总结来说,资产配置需要跨大类资产、跨区域、跨策略做分散。对于跨策略分散,红利策略因为其投资股票的高股息和低波动属性,在大多时候都值得加入资产配置组合。而在利率中枢下行、权益市场承压的当下,红利策略的配置价值或许更加凸显。

最后打个广告~对红利策略感兴趣的小伙伴可以关注一下天弘中证红利低波100和天弘红利智选混合哦!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)