核心观点

政策底出现,但基本面拐点可能尚未到,市场预期发生变化。之前市场普遍看不清底部,或对底部没有明确预期,但是本轮政策出太后市场对房价和销量底已经开始有一定预期。

政策诚意非常足而且思路“上线”,且大概率有持续性,但是量尚显不足。从防风险开始转变到转变为“去库存”的逻辑上来,我认为如果房价仍是量价齐跌无改善,后续“大招”预期会持续

收储对地产基本面直接影响不大,且最后实际落实结果可能会小于市场的预期,但不排除未来加量可能。5000已全部落地能直接去化掉可售现房12-15%的库存,但是相比较于广义库存可能只能去化2%-3%。

对全年基本面的预期修正为下跌而后偏L形的状态(全年量下跌-15%,一线二线城市房价格环比年内稳住),预期一二线城市房价环比底部可能年内确定,但是向上“拐点”仍然较遥远,房价上涨还没有预期。

地产股修复有三轮过程。第一轮是政策推动的估值修复,第二轮是行业基本面推动的估值修复,第三轮是公司报表推动的EPS修复。当前这轮涨幅(4月中旬到5月中)对应第一轮政策博弈,拔估值,主要涨幅来自空头回补,而非基本面修复,因此越“爆雷”的房企弹性越大。

虽然后续基本面复苏尚还遥远,但是本轮政策直接给了地产企业估值(对房价形成预期)的锚。我认为基本面拐点可以期待。

1

政策解读和点评

2024年5月17日上午,全国切实做好保交房工作视频会议召开,中午央行,金融监管总局率先发布金融端降低首付比,降低房贷利率两条政策。下午,国务院举行政策例行吹风会宣布设立 3000亿元保障性住房再贷款,支持地产去库存。具体来讲:

设立3000亿元保障性住房再贷款,激励21家全国性银行按照市场化原则,向地方国有企业发放贷款,支持以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。利率1.75%,期限一年,可以展期四次(展期4年共5年,5年后不续),60%发放再贷款,预计将带动银行贷款总共5000亿元。必须国企来收储,不能是地方融资平台,收储必须是已建成待售的现房,用途必须进入保障房平台(卖、租)。遵循自愿原则,地方去申请资金,地方如果意愿不足不一定能全发出去。

地产政策图解

中国人民银行、国家金融监督管理总局发布《关于调整个人住房贷款最低首付款比例政策的通知》,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%(原先20%),二套住房商业性个人住房贷款最低首付款比例调整为不低于25%(原先30%)。

央行发布《关于调整商业性个人住房贷款利率政策的通知》、《关于下调个人住房公积金贷款利率的通知》。取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各省级市场利率定价自律机制自主确定是否设定辖区内各城市商业性个人住房贷款利率下限及下限水平。(之前因城施策,很多城市已经取消,当前国家统一取消,包括一线城市)。下调个人住房公积金贷款利率0.25个百分点到2.35%(五年以下)2.85%(五年以上)。

其他包括强调保交房,防止烂尾;强调了符合“白名单”条件的项目“应进尽进”“应贷尽贷”等。

2

政策点评

前三条都对整个地产市场都有非常重大的影响,抓住了问题的症结:居民不愿加杠杆→降低贷款利率资金成本+降低首付比,鼓励居民上车。当前新房库存过大,去化难→国家直接出钱去库存。政策收储规模方面稍低于市场预期(小作文普遍给的是1万亿的规模),但是降房贷利率和首付比率超市场预期。对政策直接的分析有以下几个方面:

政策诚意非常足,而且思路“上线”。政策制定者的核心concern已经发生变化,政策整体的不确定性下降。国家已经从本质上认识到了当前地产市场的问题,只靠政策口头已经难以挽回局面,非真金白银投入不能阻止地产行业的持续下滑和对经济的拖累。因此,可以认为现在处在新的一个“政策阶段”。

如果2021年三条红线之前政策导向是“房住不炒”,2022-2023年是“只防风险,不救行业”,那么从2024年5月起则转变为“救地产,稳经济”的逻辑上来。之前政治局会议明确提到去库存就是核心信号。收储价格本质上给了商品房价值可能下限。

这是不是已经是政策的“究极大招”,还是说还有“大招”?市场对政策的预期会显著提升。虽然政策大招频出的政策密集期可能已经过去,但是如果后续地产包括房价和去化再持续拖累经济的话,很可能会有更加“出格”的政策。市场对政策上限的预期会有修正(年初市场主流对政策已经没有预期了)→对应市场对政策敏感度和个股弹性会大幅提高。

具体上讲,如果季度/半年后,房价or销售仍然非常直接的下滑(房价同比-5%以上,量同比20%以上),没有稳住的话,我认为很可能会进一步加大收储资金规模/持续降低房贷利率/全国范围内取消限购/进一步减税降费。市场之前不会达到预期里的“超强”政策可能也会被重新提起。国家的目的应该是单纯的从防风险向稳经济角度考虑。如果房价超预期下跌,或者没有稳住的势头,逾期会持续出政策。因此,年初对全年量价均下跌的预期可以修正为下跌而后偏L形的状态(全年量下跌-15%,价格环比年内稳住),但是“拐点”仍然很遥远,房价上涨还没有预期

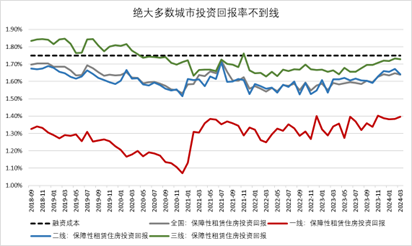

政策能否落实?具体有两个核心问题待解决。一个是要能算出来经济账,直接来讲,对地方政府来说,租售比是否能Cover融资成本?即租售比*出租率>综合贷款利率。目前,根据国家统计局统计2022年底,利用存量土地和房屋建设的保障性租赁住房达到了70%,部分城市如上海保障房出租率会更高到75%。根据Wind 百城挂牌租金和百城二手房挂牌价测算,当前全国平均租金回报率为2.18%,一线城市平均1.86%,二线2.19%,三线2.31%。另一个数据口径是中原地产统计的租金回报率,核心几个一线城市的租金回报率均在2%以下,北京甚至低于1.5%。

计算下来,除了少数二线城市和三线城市之外,包括所有一线城市在内的所有城市保障房租金均无法cover融资成本,并且最后实际融资成本会高于1.75%(因为考虑到含有商业银行发放的部分贷款)。因此,目前算不出来经济账。换个角度如果使收购能够高于融资成本,一线城市需要8折收购,二线城市需要9折收购。(未考虑保障房租金更低、维护成本等其他支出,以及一次性改造费用成本和后续的出租率爬坡期)

中国主流城市租售比

另一个地方政府是否有意愿执行(地方是否有保障房需求?)&银行实际给出的融资成本会是多少?本质上,这一再贷款工具可以视为此前(1000亿元租赁住房贷款支持计划。支持新建/收购存量)的升级版政策。但是这个1000亿自2023年1月提出,我能够找到的新闻落实了百亿左右,而且规模不大。

具体来看,除了最早8个试点城市合计50亿之外,23年5月国开行分别在福州、济南发放4.88亿元、4.6亿元,12月天津12.88亿元落地,24年1月,青岛18.5亿元落地。合计规模只有100亿元。远没有达到1000亿的额度,而且除去试点城市之外的城市落地时间都在1年左右。

我们理解,地方政府的官员目前对于算不明白经济账的保障房贷款也会有所顾虑,如果认为即使申请下来额度也无法改造成合适收益的保障房/规模较小无法刺激当地地产市场卖地,可能申请意愿也会偏谨慎。目前了解这个仍是“自愿申请”,没有强制排指标,因此能否实际落地完成多少还需观察。但是考虑到中央可能对地方考核会考虑到一定“政治账”,也可能各地会非常踊跃落实。

首付比率下调,和房贷利率下调能否刺激居民加杠杆?居民不想加杠杆,一方面是收入预期不行,一方面买房的房价预期也没有。考虑到银行,银行在保证息差和收益的情况下,房贷利率能够能压到多低?目前国内因城施策,最低的房贷利率3.2%接近3%左右(一线城市和约10个左右二线仍然为政策利率下限,3.8%-4%左右),肯定是不能低于贷款公积金2.35%的利率,如果这种情况,可能和租金回报率打一打,有显著促进作用。在没有房价预期和收入预期的情况下,让居民加更大杠杆去买方(降低首付)意义不大。

对比上轮棚改去库存,当前保障房租金只能算“毛毛雨”。一方面资金绝对金额3000亿VS 4万亿(看增量PSL规模)。另一个是棚改有很强的乘数效应(根据之前晨会测算,当时PSL对应3-4倍的乘数效应,具体撬动规模在10万亿以上,政府能卖地,开发商能卖房,老百姓房子能涨,三方面都有加杠杆的意愿和能力,归根到底是大家认为房价能涨。)当前房企拿到钱不会拿地,大概率是用来换钱+保交楼,基本不具备乘数效应,这是与本次周期本质的区别。

3

基本面的影响分析

5000万方对应全年的销售预期在4%-5%左右,当前1-4月份累计同比-20%。因此本次政策会会把基本面数据上调,全年新房销售同比跌幅订到10%左右,开竣工方面不作调整。棚改期间去化率从20个月降低到10个月,如果参考棚改,以及本次的杠杆比率(60%)国家至少要去化掉10万亿的房子,至少需要6万亿水平的资金(加上杠杆10亿规模)才能达到棚改的效果。

截止到2024年4月,统计局口径的地产数据仍在持续下滑。2024年4单月商品房销售面积0.66亿方(3月1.13亿方),同比-22.8%(3月-18.3%);商品房销售额0.67万亿元(3月1.08万亿元),同比-30.4%(3月-25.9%)。1-4月商品房累计销售面积2.93亿方,同比-20.2%;商品房累计销售额2.81万亿元,同比-28.3%。2024年4单月房地产开发投资完成额为0.88万亿元,同比-10.5%。2024年4单月新开工面积0.62亿方(3月0.79亿方),同比-14.0%(3月-25.4%);单月竣工面积0.36亿方(3月0.49亿方),同比-19.1%。

高频数据来看,5月第三周 38 城新房销售面积环比基本持平,较 4 月周均增长 5%,同比下降 34%,5 月前三周周均新房销售面积较 4 月周均下降 9%,累计同比下降 35%。15 城二手房销售面积环比下降 10%,较 4 月周均下降4%,同比下降 11%,5 月前三周周均二手房销售面积较 4 月下降 18%,累计同比下降 9%,年初至今,累计同比下降 17%。二手房和新房销售环比有小幅改善,同比上新房仍然保持30%+的跌幅。5月第三周北京、上海、广州和杭州旬度同质性挂牌价指数较 4 月 30 日下行 0.8%(前值-0.3%)至 80.2,相较年初下降7%,跌幅持续。

4月统计局地产数据

年初时,对地产的基本面判断是销售面积同比下降20%高双位数,看到全年10.5亿平销售面积,房价仍会下跌。当前把预期调整为量上下跌15%,房价今年内环比企稳,环比跌幅在5%(当前年初至今下跌3%)。

我国广义库存面积位于历史高位

数据来源:中指数据库,中金研究

数据来源:中指数据库,中金研究

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)