嘉实财富投资者回报研究中心

关注投资者回报的本质是要以“人”为本,从投资者出发,最终回归投资者,由此方能不忘初心,向善而为。充分倾听投资者的声音,能够从多维度、全方位了解投资者的特征、偏好、需求、行为等要素,进而为更优质的综合财富管理服务实践提供指引和依据。

本文是投资者回报研究白皮书的实践篇的第5篇报告,我们基于对嘉实财富万里行活动客户的一手调研数据,从多个角度进行了分析,冀望由此得到一些有益的结论,为更高质量地服务投资者回报奠定坚实的基础。

一、调研目的和数据说明

嘉实财富始终践行“好金融、常陪伴”的价值主张。“陪伴”在提升投资者回报过程中扮演着重要角色,为何陪伴、如何陪伴则是摆在财富管理机构面前的现实问题,而了解投资者常见心理和投资行为是解决该问题的重要线索。

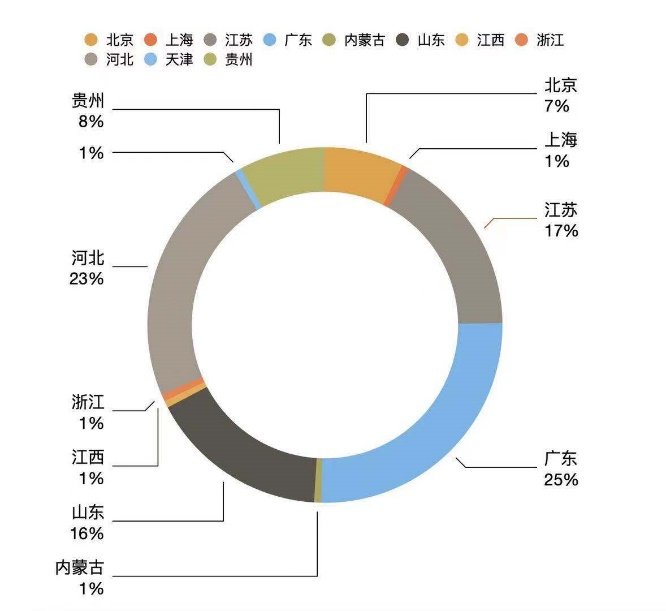

为了更全面地了解投资者的常见心理和投资行为,搜集调查问卷是一种行之有效的分析方法。因此,嘉实财富投资者回报研究中心在2021年5月开始启动了对投资者的问卷搜集工作。本次调研主要针对参加嘉实财富线下万里行活动的客户。通过发放纸质问卷,投资者手动填写问卷完成调查。这些客户绝大部分是嘉实财富理财师线下邀约参加万里行活动的客户,这意味着本问卷的分析结果对于理解客户的心理和行为具有重要的参考意义。需要说明的是,由于本次调研的对象主要是参加了嘉实财富线下“万里行”活动的客户群体,因此可能在社会经济属性、资产配置、投资行为等多个方面与中国城市居民家庭的平均水平有所不同,因此,在后续的分析中,为了严谨起见,我们将调研对象命名为“财富万里行”客户群体。因为新冠疫情影响,收集问卷过程中遇到了一些挑战,最终回收有效问卷260份。问卷来自北京、广州、深圳、佛山、常州等十多个省市和直辖区,数据样本具有较好的典型性和代表性。

图1 样本的省份分布

图1 样本的省份分布二、调研数据分析

(一)投资者人口学分布

1.投资者性别和年龄分析

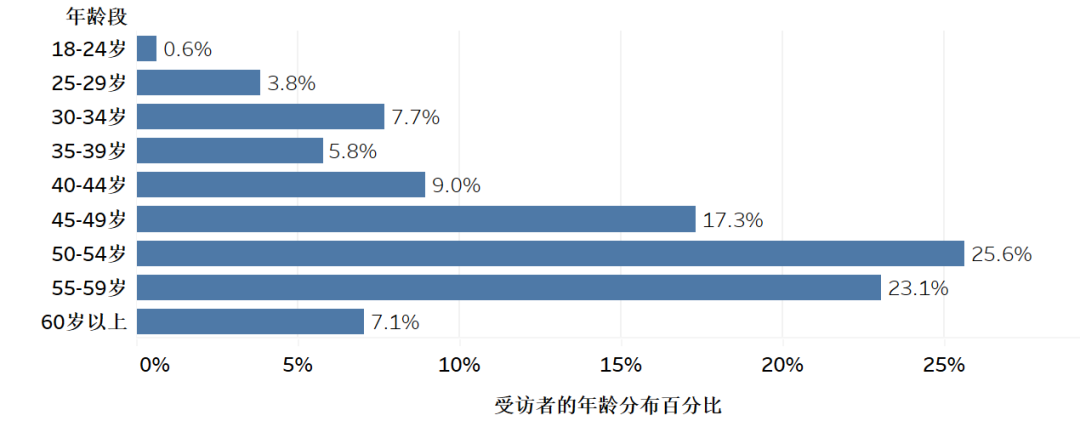

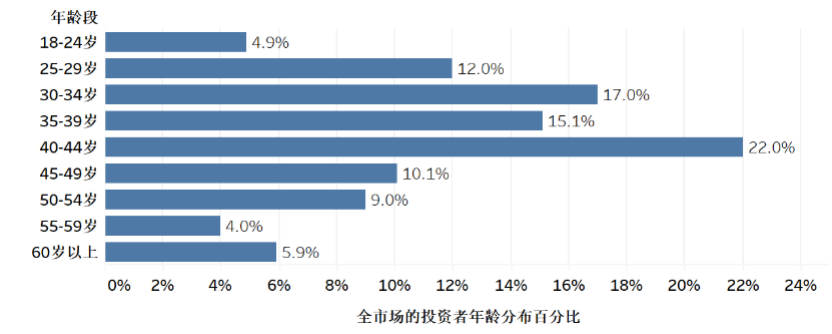

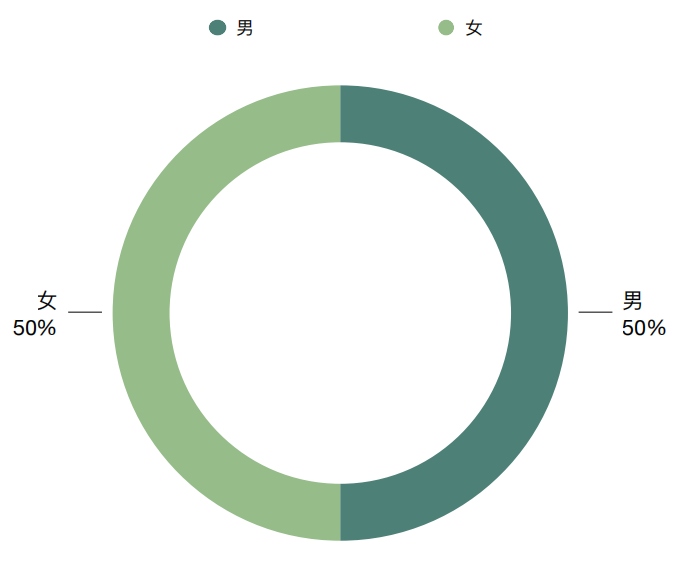

从投资者年龄上分析,“财富万里行”客户群体投资的主力军是45-59岁年龄段,其中45-49岁占17%,50-54岁占25%,55-69岁占23%。与全市场投资者年龄分布相比(图2),“财富万里行”客户群体中年龄较大的占比较高。这可能与受邀客户中高净值客户比例较大有关。年长者的财富积累相对较多,有较强的财富管理需求。性别上来看,受访者的男女比例分布均衡,没有明显的性别差异。

图2 受访者年龄分布统计

图2 受访者年龄分布统计 图3 全市场投资者年龄分布统计(来源:天天基金、银华基金)

图3 全市场投资者年龄分布统计(来源:天天基金、银华基金) 图4 投资者性别分布统计

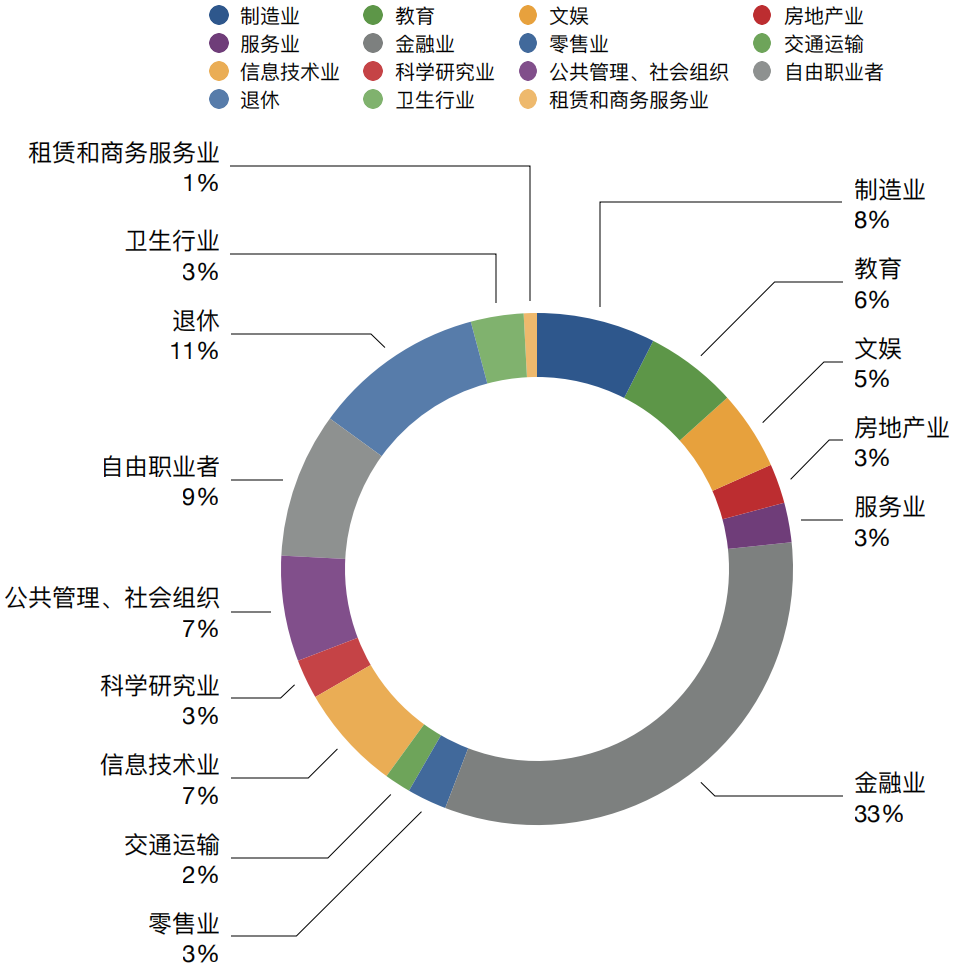

图4 投资者性别分布统计2.投资者行业分析

从投资者行业分布上来看,来自金融行业的投资者所占比例最高,占到了总样本比重的33%,之后是已退休(11%)和自由职业者(9%)。金融投资者由于自身专业优势,对自身财富管理和投资较为重视;而退休和自由职业者由于时间上比较充裕,且存在较强的理财需求,因此所占比例也较高。

图5 投资者行业分布统计

图5 投资者行业分布统计3.投资者投资经验

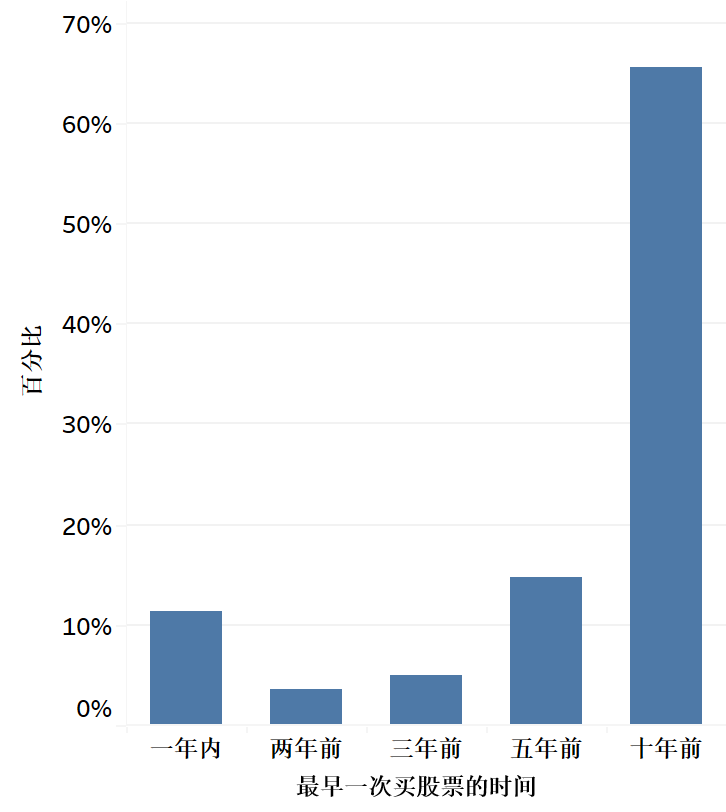

调查显示,约83%受访者表示自己有过股票交易经验,其中有超过十年股票交易经验的投资者占到了约65%。这说明,“财富万里行”客户群体中投资经验丰富的投资者占比较高。

图6 投资者投资股票经验统计

图6 投资者投资股票经验统计(二)投资者投资目标、风险偏好与期望调查

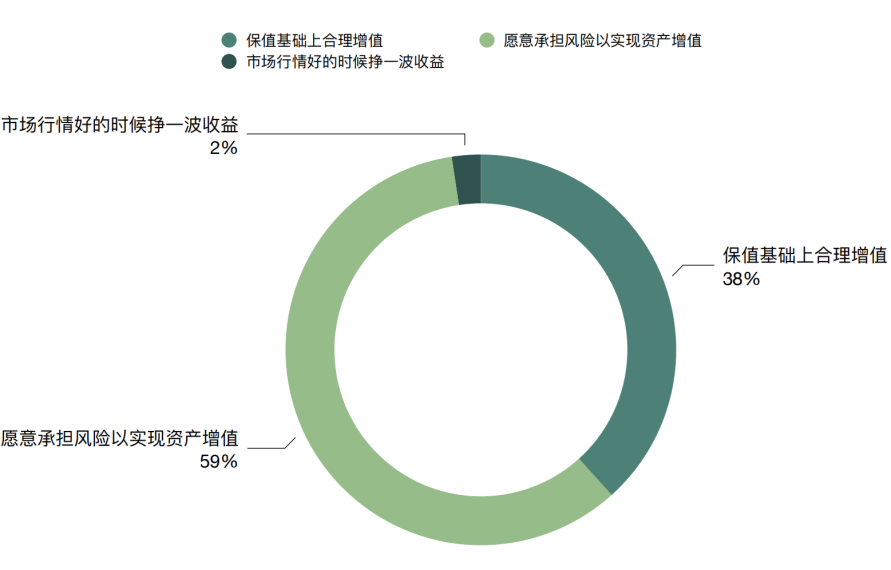

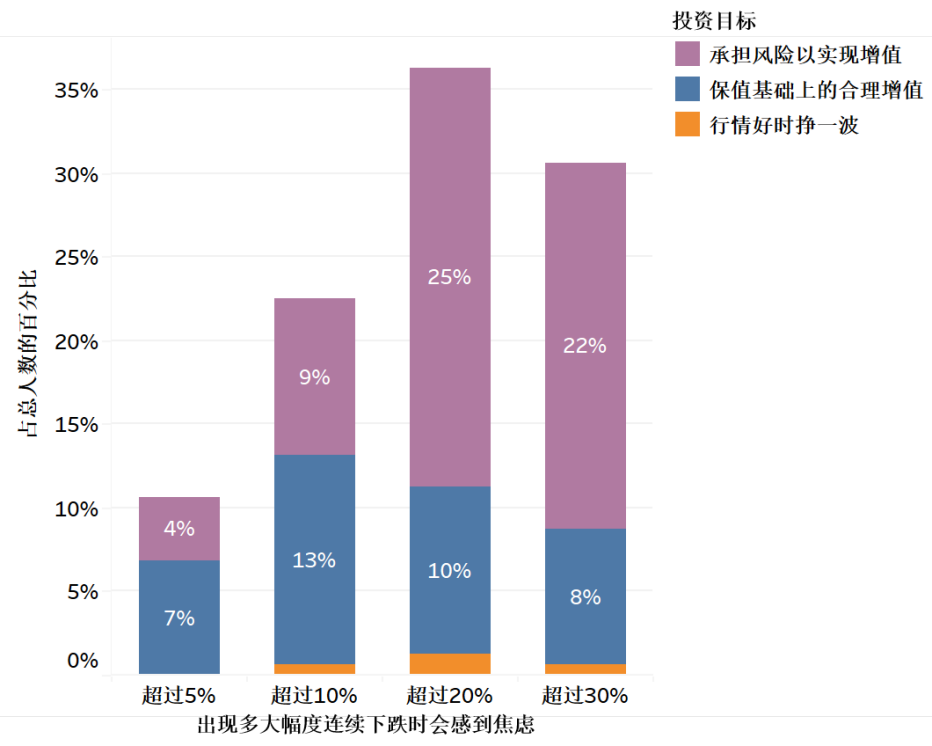

约四成的受访者的投资目标为保值基础上的合理增值,六成受访者的目标为承担风险以实现资产增值,仅有2%的投资者选择了市场行情好的时候挣一波收益。

图7 投资者投资目标统计

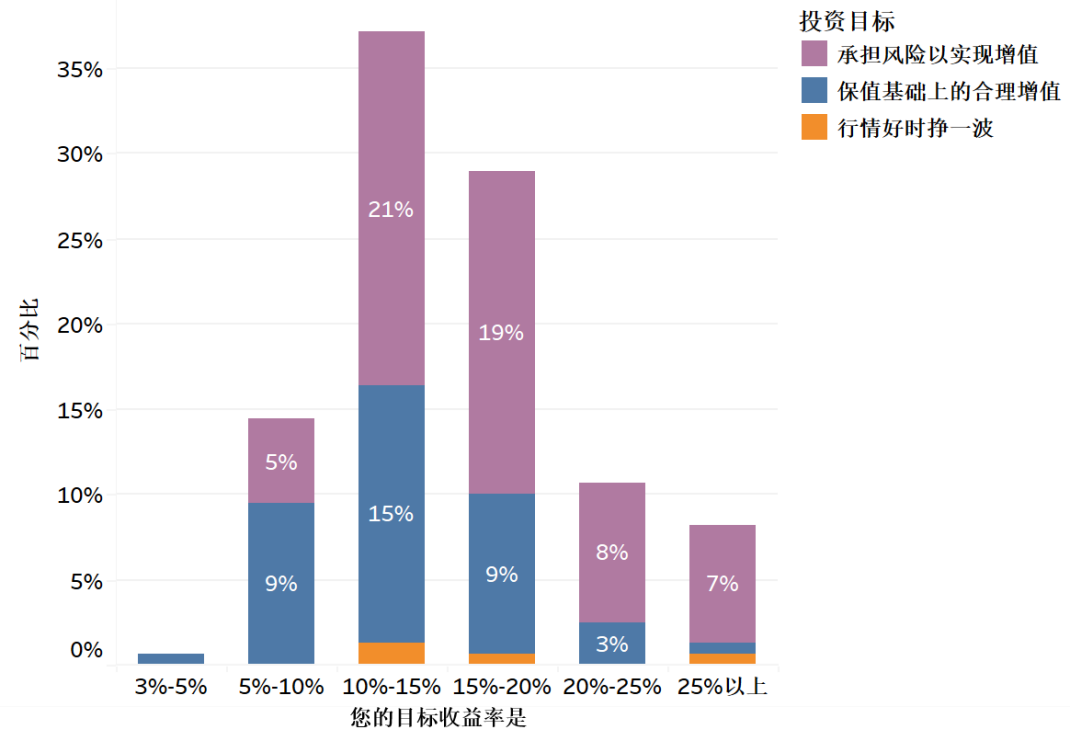

图7 投资者投资目标统计目标收益率方面,65%的投资者目标收益率在10%-20%之间,目标收益率在20%以上的投资者占比不到20%,另外可以发现,随着目标收益率的提高,投资目标为“保值基础上的合理增值”的投资者所占比例逐渐缩小,投资目标为“承担风险以实现资产增值”的投资者所占比例逐渐增大。

回撤容忍度方面,投资者的回撤容忍度的分布较为均匀。回撤超过5%会有11%的人感到焦虑,回撤超过10%会有33%的人感到焦虑,回撤超过20%会有70%的人感到焦虑。剩余30%的受访者的回撤容忍度较高,回撤超过30%才可能焦虑。这说明,对于所调查客户而言,整体的收益回撤容忍度是比较高的,70%以上投资者在回撤20%以内不会感到焦虑。

随着回撤容忍度的提高,投资目标为“保值基础上的合理增值”的投资者所占比例逐渐缩小,投资目标为“承担风险以实现资产增值”的投资者所占比例逐渐增大。

总的来看,“以保值基础上的合理增值”为目标的客户(平均目标收益率13.07%,平均回撤容忍度为超过16.08%)目标收益率和回撤容忍度均低于“承担风险以实现资产增值”为目标的客户(平均目标收益率为16.93%,平均回撤容忍度为21.14%)。

需要注意的是,有约9.6%的受访者的目标收益率(目标收益率15%以上)显著大于其回撤容忍度(对回撤容忍度不超过10%)。对于这一类投资者,其收益预期和回撤容忍度存在不匹配的问题。在财富管理实践中,我们需要重点与这一部分投资者沟通交流,并做合理引导。

图8 目标收益率分析

图8 目标收益率分析 图9 回撤容忍度分析

图9 回撤容忍度分析(三)投资者资产配置情况统计

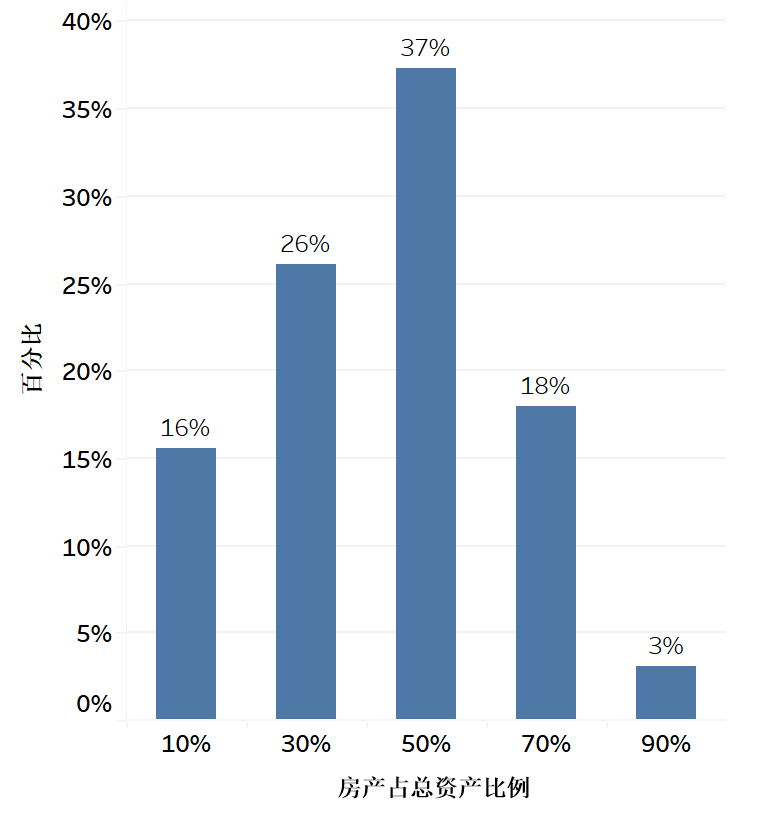

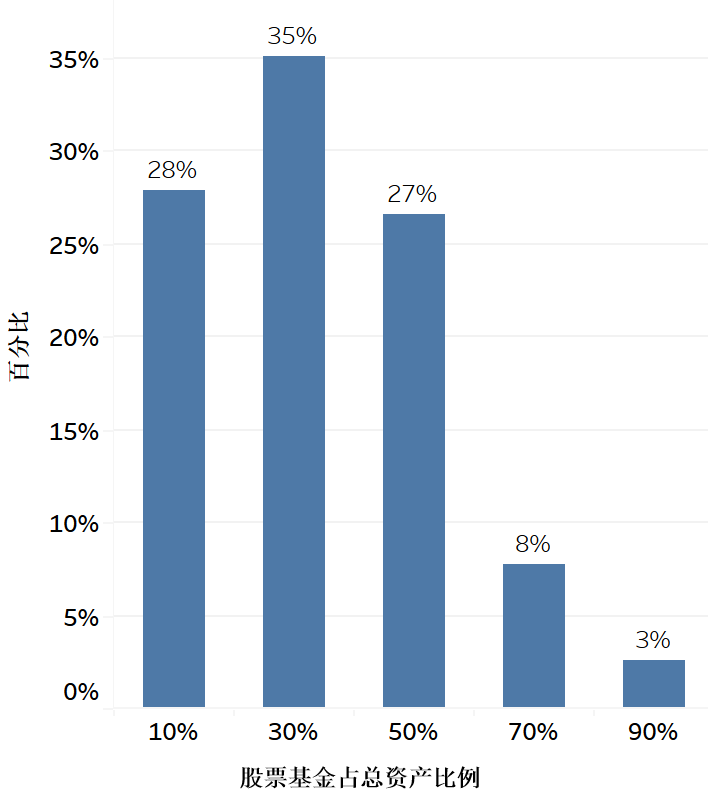

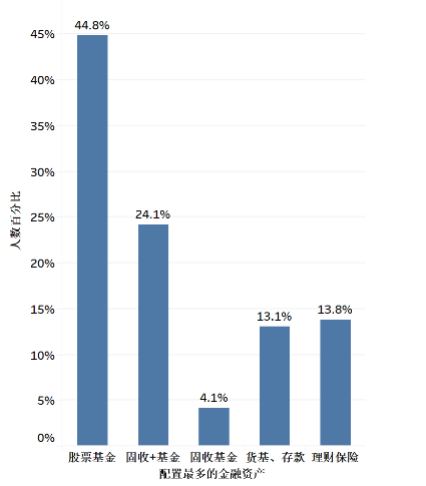

资产配置方面,受访者对于房产的配置明显高于股票基金的配置比例,受访者中,房产占总资产的比例平均为43.4%,股票基金占总资产的比例平均为34.4%。金融资产方面,调查显示,44.8%的客户配置最多的金融资产类型是股票基金,其次是固收+基金,占24.1%,配置最多的金融资产是货币基金或者存款的人数相对较少,仅占13.1%。

而据广发银行和西南财经大学中国金融调研与研究中心联合发布的《2019中国城市家庭财富健康报告》显示,中国家庭总资产中住房资产占比高达77.7%,金融资产占比仅为11.8%,在金融资产中,42.9%还是保守型的银行存款。股票资产仅占总资产的0.96%,基金资产仅占总资产的0.38%。显而易见的是,“财富万里行”的客户的资产配置和西南财经大学基于中国城市家庭的分析相比存在显著差异。受访群体对权益类资产较为青睐,配置比例大,而对配置房产的比例大幅度低于全市场的平均配置。这一方面是因为,参加“财富万里行”活动的客户与财富管理机构及理财师接触较多,对资产管理的认知和重视程度高于全市场平均水平,另一方面也可能是由于“财富万里行”客户群体中高净值客户占比相对更大。

图10 房产占总资产的比例

图10 房产占总资产的比例 图11 股票基金占总资产的比例

图11 股票基金占总资产的比例

(四)投资者2020年收益率分析

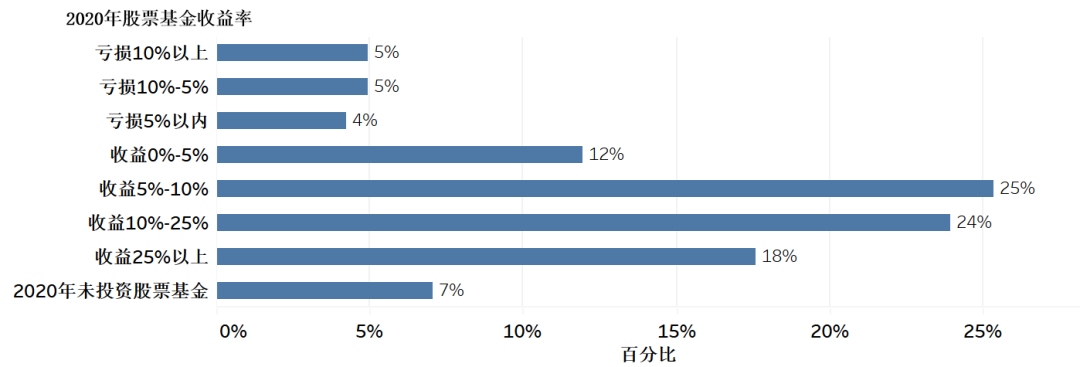

2020年上证指数上涨了13.87%,沪深300指数上涨了27.21%,中证偏股基金指数收益为51.50%。对于受访者而言,超过80%的受访者在2020年的收益为正,其中大部分的收益率集中在5%-25%之间,约14%投资者在这一年中投资股票基金的收益率为负。

图13 2020年股票基金收益率

图13 2020年股票基金收益率究竟是什么因素会导致投资者投资股票基金的收益率差距如此之大?通过调查,我们将投资者的收益率分为两组,高收益分组(2020年收益率超过5%)和低收益分组(2020年收益率低于5%或亏损),通过分析两个组别的差异,我们至少发现了如下几个显著影响投资者股票基金收益率的因素。

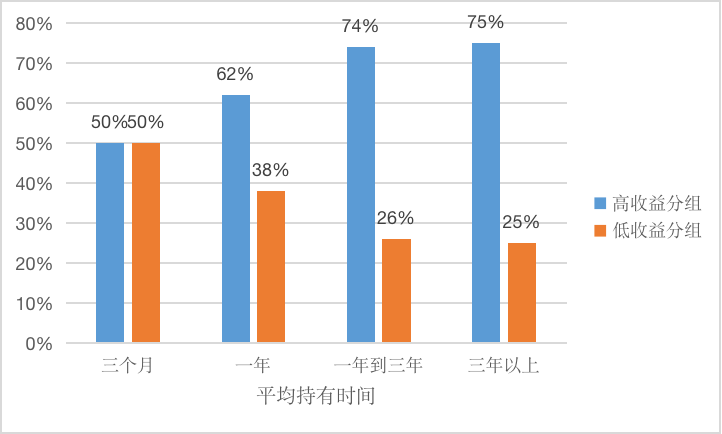

1.股票基金平均持有时间影响投资者收益率

通过分析,投资者的盈利概率和持仓时长正相关,长期投资是帮助投资者提升收益水平的重要手段。下图数据显示,持仓时间越长,投资者平均收益率水平越高,平均持有时间在三个月的投资者高收益组仅占50%,平均持有时间一年的投资者高收益组占比为62%,平均持有时间一年到三年的高收益组占比为74%。平均持有时间一年到三年的高收益组占比(74%)和平均持有时间三年以上的高收益组占比(75%)差距不大,这可能是因为A股的历史原因造成的(2015年A股波动较大),总体而言,长时间持有更有利于增厚投资者收益率,而且随着A股市场的逐渐成熟,再次出现类似于2015年的大幅波动的概率相对较小,长期持有的重要性会愈加凸显。

图14 平均持有时间对股票收益率的影响

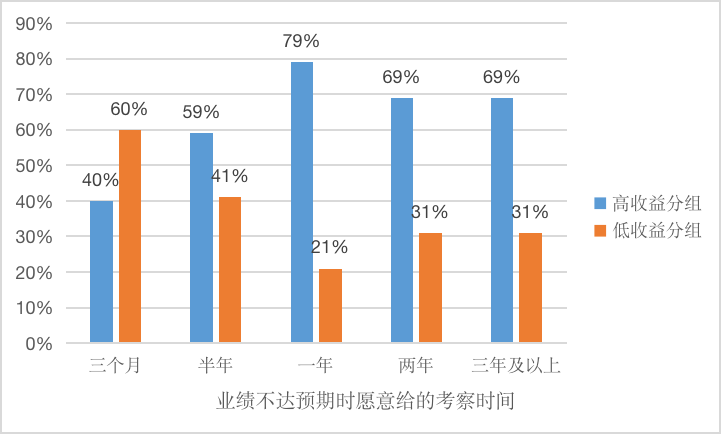

图14 平均持有时间对股票收益率的影响2.对不达预期的金融产品的

容忍度影响投资者收益率

我们发现,当投资者购买的金融产品不达预期时,愿意给出的考察时间的长短也会影响投资者的收益率。总体而言,考察时间以一年为界限,当投资者愿意给出的考察时间小于一年时,随着考察时间的变长,高收益组的占比迅速提高,从40%(三个月)到79%(一年)。当投资者的愿意给出的考察时间大于一年时,随着考察时间的变长,高收益组的占比有小幅下降。调查显示当投资者购买的金融产品不达预期时,最合适的考察时间应该在一年左右。因此,当金融产品不达预期时,不要急于盲目贸然止损,不妨多等待一些时间。

图15 业绩不达预期时给的考察时长对收益率影响

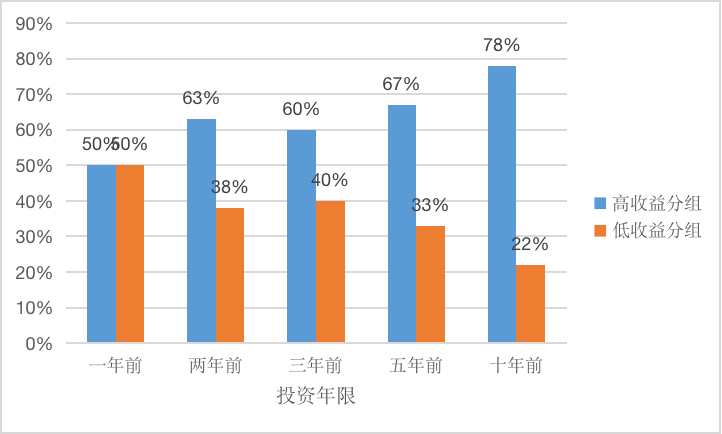

图15 业绩不达预期时给的考察时长对收益率影响3.投资者投资年限对收益率的影响

投资者个人经验会对投资收益的高低有显著的影响,总体来说,投资者的投资经验越丰富,获取高收益的概率就越大。这说明,投资的专业知识和经验有利于提高投资收益率。

图16 投资年限对股票收益率的影响

图16 投资年限对股票收益率的影响(五)投资者基金投资策略分析

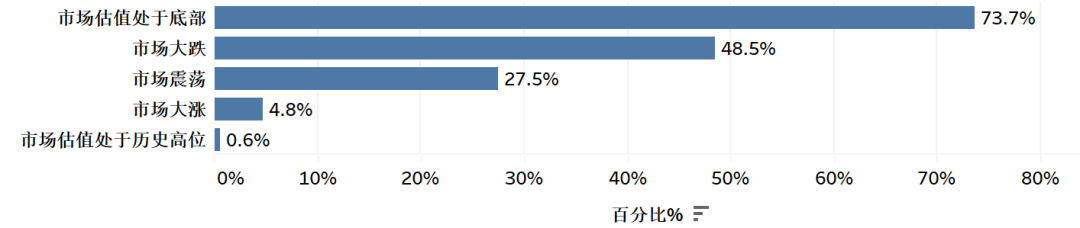

关于什么时候是买入股票基金的好时机,73%的投资者选择了“市场估值处于底部”,近50%的投资者选择了“市场大跌”,仅有5%的投资者选择了“市场大涨”或“市场处于历史高位”,可见,对于买入时机,投资者是有普遍共识的,可以总结为低位买入或抄底。投资者认为,在市场底部、市场大跌的时候买入股票基金更好。

尽管如此,在实际操作中,投资者追高买入热门基金的现象仍然非常普遍,历史数据显示,每当股票指数处于高位或快速上涨的阶段,投资者购买公募股票基金的热情就会相对高涨,公募基金发行的规模也比较高的。这说明,实际操作中,投资者的“追高”操作较为普遍,这导致了投资者投资股票的收益率不佳,部分投资者长时间套牢在高位。

这种“知行不合一”一方面是由于投资者的踏空心理,追高买入,另一方面,很多投资者对市场的认知存在偏差,缺乏专业的投资经验和冷静的分析,认为大涨之后还有大涨。这也是专业财富管理机构的存在的意义之一,在合适的时间给予投资者专业的分析和指导,让投资者在市场估值相对合理的点位进入市场,获得高收益率。

图17 买入机会分析

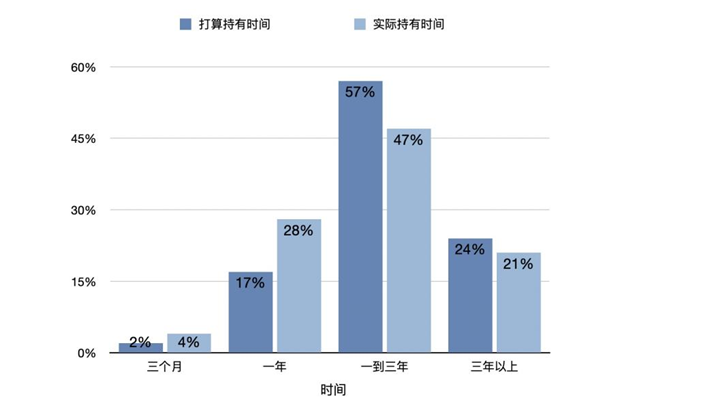

图17 买入机会分析从持有时间上看,实际持有时间在一到三年之间的最多(47%),其次是一年(28%)和三年以上(21%),此外一年到三年和三年以上两个区间的打算持有时间比例高于实际持有时间比例,这说明部分投资者(约13%)原本打算长期持有,但中途由于一些原因中途退出。

图18 持有时间分析

图18 持有时间分析对于影响购买股票基金决策的因素,认为基金经理的业绩是决策因素的比例最高,其次是基金经理的能力和风格是否匹配市场,之后才是理财师推荐和金融机构的广告和推荐。这说明受访客户仍然把基金经理的业绩放在第一位。与此同时,我们也看到,对基金熟悉和认可,以及市场风格的匹配度也是影响投资者决定是否购买基金的重要因素。这启发我们,理财师在向客户推荐产品时,在合法合规的前提下,要有明确的理由和逻辑(如适当参考历史业绩、风格和市场匹配等),才能更容易被客户接受。

图19 影响购买股票基金决策的因素

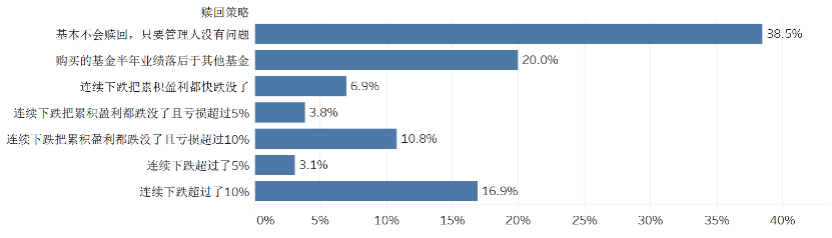

图19 影响购买股票基金决策的因素从赎回策略上来看,“财富万里行”客户群体的赎回策略较为多样,“基本不会赎回,只要管理人没问题”所占比例最高,达到了38.5%,其次是“购买的基金半年业绩落后于其他基金”占20%,之后是“连续下跌超过了10%”占16.9%。剩下的三个赎回策略合计占了约18%的比例。

值得注意的是,采取“基本不会赎回,只要管理人没问题”赎回策略的投资者正收益比例显著高于采取其他策略的投资者,高收益组比例达到了87.1%(2020年收益率超过5%),低收益组比例仅占12.9%(2020年收益率低于5%或亏损),这也从另一个方面说明了长期持有的重要性。

图20 投资者基金赎回策略分析

图20 投资者基金赎回策略分析(六)投资者与理财师(投资顾问)的互动情况

理财师是财富管理机构与客户之间沟通交流的重要桥梁,一个专业的理财师对提升客户的投资体验至关重要。因此在这里我们对理财师的相关问题进行了调研。

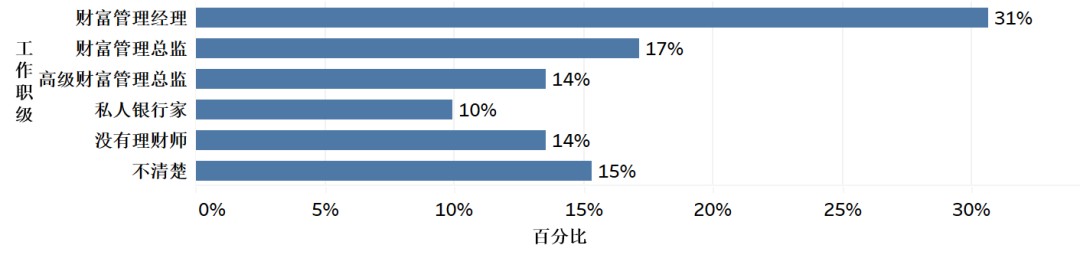

图21 理财师的工作职级

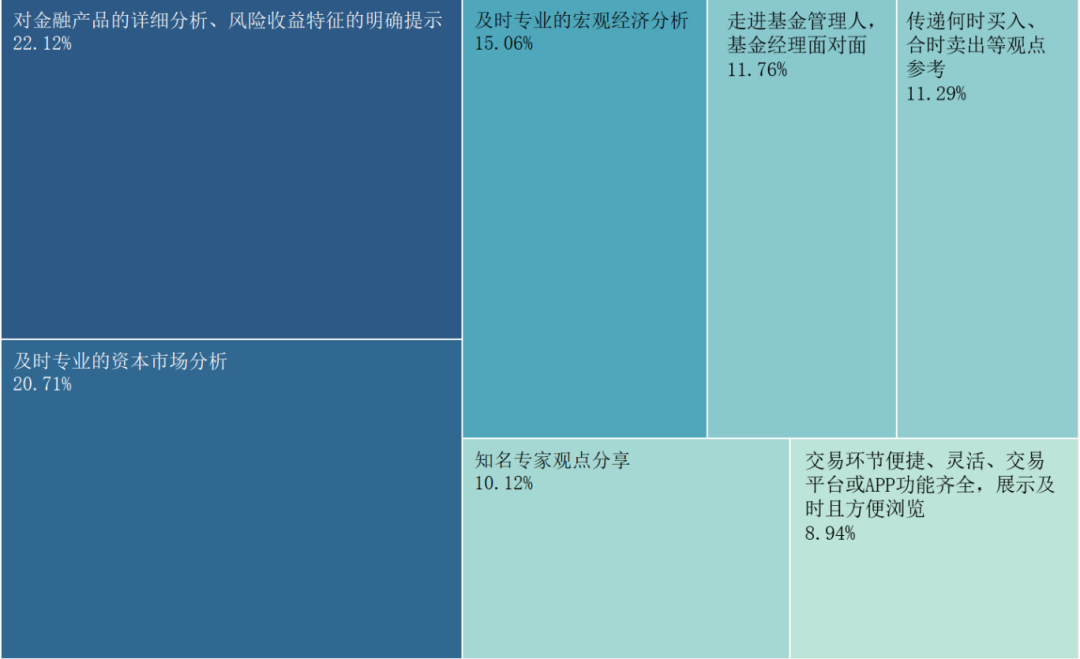

图21 理财师的工作职级对于“理财服务的过程中,最看重的服务有哪些”这个问题,选择“对金融产品的详细分析、风险收益特征的明确提示”和“及时专业的资本市场分析”的人最多,其次是“及时专业的宏观分析”,而对观点分享、走进基金管理人、何时买入卖出和APP方便灵活的选择较少。由下图可见,投资者更倾向于关注更加具体、个性化、更能直接指导自身投资的问题。而专家观点分享、走进基金管理人等服务,一方面是由于当前发达的互联网使得这些信息获取相对更为容易,另一方面,这些问题往往针对的是投资者全体,不能达到个性化与具体的要求。此外,宏观分析和资本市场分析的“及时专业”也十分重要,这要求理财师能在海量的分析与消息中提取有用的信息,结合理财师个人的专业判断和分析,最终呈现给客户。

图22 理财服务的过程中,最看重的服务有哪些

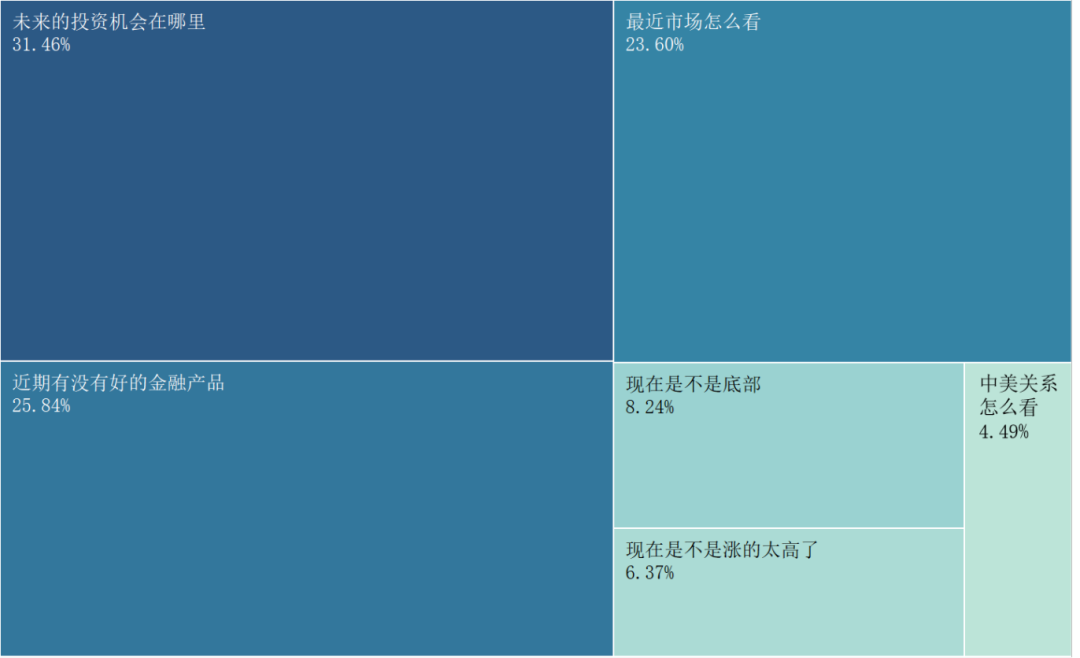

图22 理财服务的过程中,最看重的服务有哪些对于“向理财师咨询的最多的问题是哪些”这个问题,调查显示,对于“未来的投资机会在哪里”关注的最多,其次是“最近有没有好的金融产品”和“最近市场怎么看”,而对“是不是底部”“现在是不是涨的太高了”和“中美关系怎么看”咨询的较少。这意味着理财师可能应将一些精力放在研究金融产品和资本市场上来。

图23 过去向理财师咨询的最多的问题是哪些

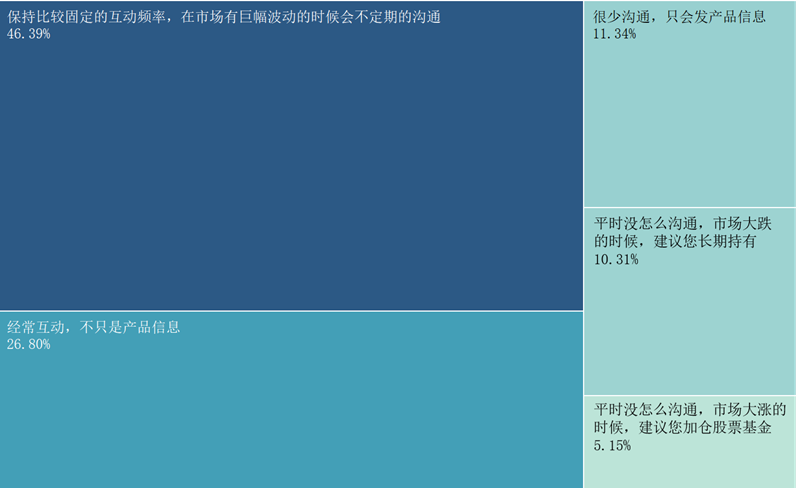

图23 过去向理财师咨询的最多的问题是哪些对于“理财师和您的沟通频率”这个问题,选择“保持比较固定的互动频率,在市场有巨幅波动的时候会有不定期沟通”的人数最多,其次是“经常互动,不只是产品信息”,选择“很少沟通”和“平时没怎么沟通”的人数较少。可见,大部分的理财师已经和客户保持了良好的关系,有固定的交流频率,部分理财师和客户建立了足够的信任感,经常互动。

图24 理财师和您的沟通频率

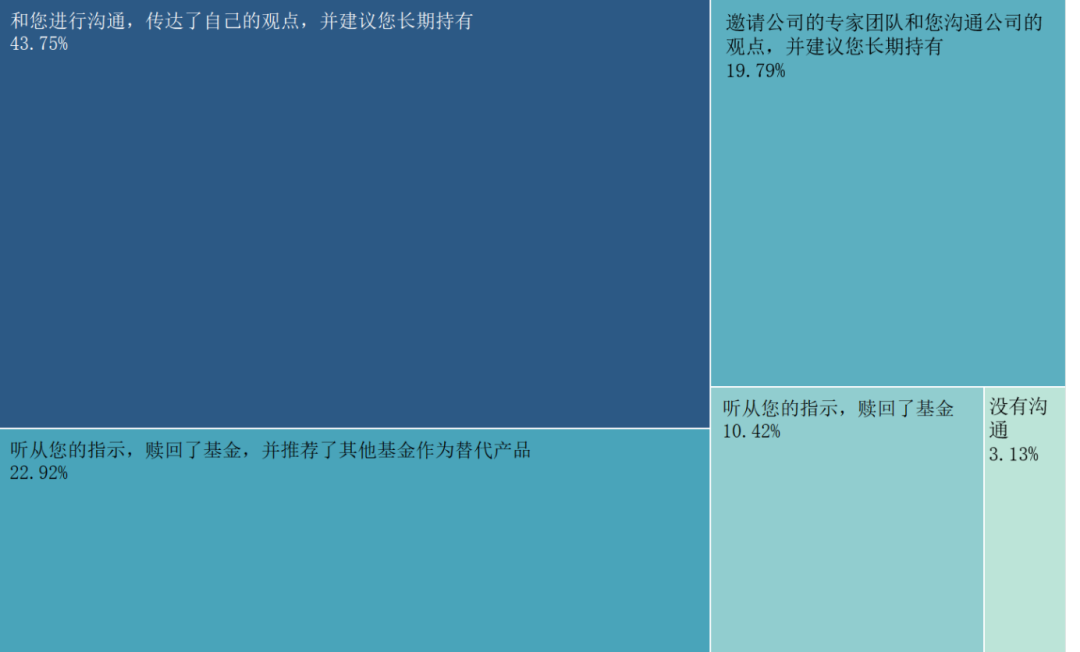

图24 理财师和您的沟通频率对于“当您想赎回股票基金的时候,您的理财师给什么建议”的问题,43.75%的人选择了“和您进行沟通,传达了自己的观点,并建议您长期持有”,其次是“听从了指示赎回了基金,并推荐了替代产品”和“邀请公司的专家团队沟通并建议长期持有”,而“赎回了基金”和“没有沟通”较少。投资者赎回股票基金的原因是多样的(如自身资金需求、收益不达预期、回撤过大等),理财师需要具体问题具体分析,传递更加科学合理的对股票基金投资的认知给投资者,降低投资者心理对投资行为的影响,进而帮助客户提高收益率。

图25 当您想赎回股票基金的时候,您的理财师给什么建议

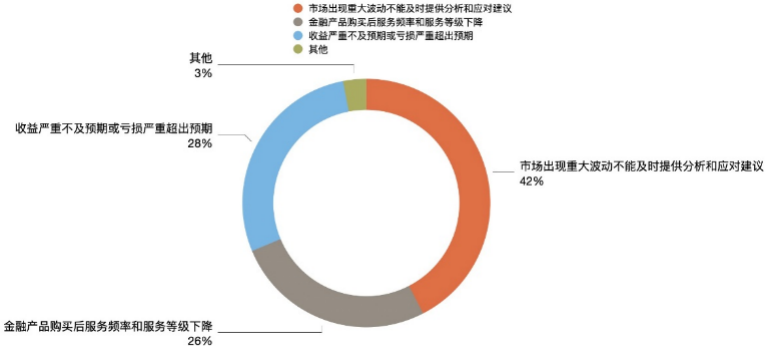

图25 当您想赎回股票基金的时候,您的理财师给什么建议对于“您在过往接受理财服务中印象较差的有哪些”,最主要的问题是“市场出现重大波动不能及时提供分析和应对建议”(42%),其次是“收益严重不及预期或亏损严重超出预期”(28%),和“金融产品购买后服务频率和服务等级下降”(26%)。

这个问题告诉我们,在市场出现重大波动的时候,给客户提供专业且及时的分析和应对建议对客户来说价值是巨大的。同时,产品的业绩不达预期也是硬伤,尽量降低问题产品的出现并控制问题产品给客户造成的亏损。最后,和客户的陪伴和服务不是一锤子买卖,客户也看重全周期的、同品质的服务体验。

图26您在过往接受理财服务中印象较差的有哪些

图26您在过往接受理财服务中印象较差的有哪些(七)理财师(投资顾问)的价值

1.有利于帮助投资者获取正收益。

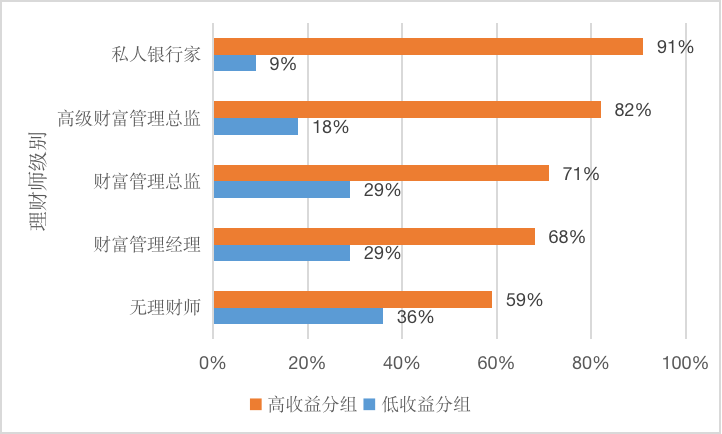

调查显示,有理财师的投资者群体的高收益组占比为74%,低收益组占比为21%,显著好于无理财师的投资者群体(高收益组占比59%,低收益组占比为36%)。此外,随着理财师等级的提高,高收益组占比逐步提高,低收益组占比逐步下降。最高等级(私人银行家)的理财师的高收益组比例达到了91%,这说明,理财师的专业程度会影响投资者收益的收益率。

图27 理财师对股票收益率的影响

图27 理财师对股票收益率的影响2.互动频率与投资者持有时间的关系

统计发现,就平均持有基金的时间来看,选择“保持比较固定的互动频率”

和“经常互动”的投资者的股票基金平均持有时间在一年以上的人数占比(分别为76.2%与73.9%)显著高于“平时不怎么沟通或者很少沟通”(52.6%)。这说明,理财师与投资者保持较为密切的沟通有利于更好地帮助投资者长期持有股票基金。

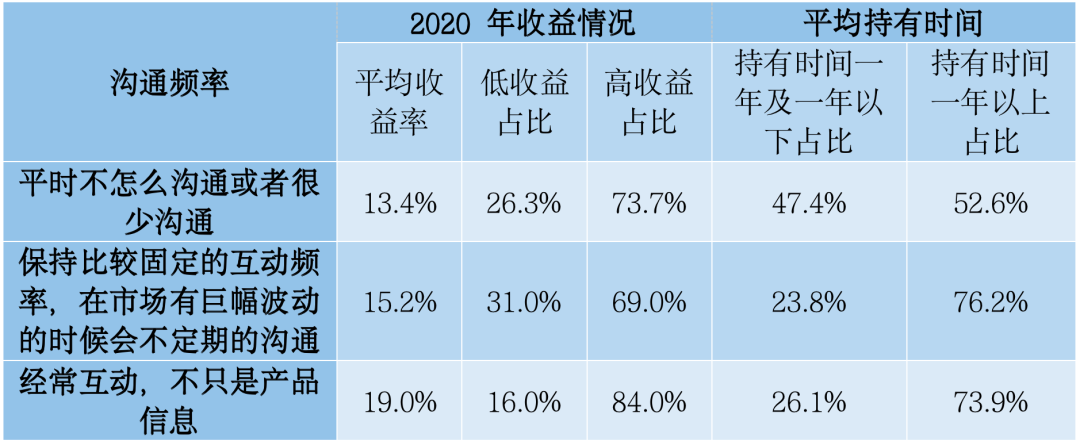

3.互动频率与投资者收益率的关系

此外,从收益率上看,“平时不怎么沟通”的投资者平均收益率仅为13.4%,“保持比较固定的互动频率”平均收益率为15.2%,“经常互动,不只是产品信息”平均收益率达到了19%。随着理财师与投资者的沟通频率的提高,投资者的收益率有了显著的提升。这说明,理财师与投资者建立良好的关系,保持密切沟通,有利于帮助投资者提高收益率。

表1 理财师沟通频率对收益率和持有时间的影响

4.当投资者想赎回股票基金的时候,理财师对投资者的建议与收益率与持有时间有相关性

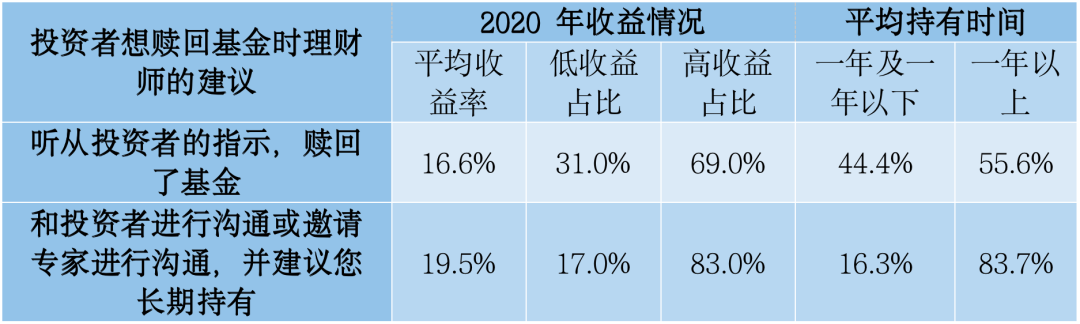

统计发现,就平均持有基金的时间来看,选择“理财师听从投资者的指示,赎回了基金”的投资者的平均持有股票基金时间一年以上的人数占比(55.6%)显著低于“和投资者进行沟通或邀请专家进行沟通,并建议长期持有”的投资者(83.7%)。此外,从收益率上看,前者的平均收益率(16.6%)也显著低于后者(19.5%),高收益投资者所占比例前者也较低。这表明当投资者想赎回股票基金的时候,比起“听从投资者的指示,赎回了基金”,理财师选择“和投资者进行沟通或邀请专家进行沟通,并建议长期持有”的沟通策略,更有利于帮助投资者长期持有并获取更高的收益率。

表2 投资者想赎回基金时理财师的建议对收益率和持有时间的影响

(八)投资者回报等式

2021年10月中国证券报与三家公募基金联合发布的《公募权益类基金投资者盈利洞察报告》中通过数据分析,发现客户投资基金最终所能获得的投资收益,主要受到两方面的影响,一是投资者无法控制的基金经理投资水平等客观因素,另一方面是投资者的主观行为因素。因此他们将投资者回报总结为:

并基于产品回报和投资者回报之差,估算出投资者的个人行为损益接近-60%。在我们的调查研究中,也有类似方面的发现,如客户的过早止损、持有时间短等个人行为对投资者收益带来了负面影响,客户行为损益为负的情况依然存在。

此外,我们在分析数据的过程中,发现理财师对投资者回报具有正向作用,2020年有理财师的客户比没有理财师的客户平均收益率高出了约3%,2020年理财师服务对投资者增值回报的增值率约17%,肯定了投顾服务和理财师的价值,因此,我们对投资者回报等式进行了扩充:

投顾和理财师服务的价值主要体现在,一方面通过理财师和财富管理机构的自身专业知识优选产品,提高了投资组合的回报,另一方面也可以通过积极的陪伴,引导投资者心理和行为,降低投资者的不合理行为对收益率的影响。这也激励财富管理机构和理财师坚定从客户视角出发,积极科学引导投资者,为其创造价值。

三、总结

通过对“财富万里行”客户群体抽样调查问卷进行统计分析,我们对投资者的投资经历、资产配置现状、投资行为和心理有了新的数据佐证。我们发现,受访者表现出以下特征:

年龄更大,投资经历更丰富,较早地参与到股票、股票基金等的投资,在相关资产的配置也更高;

总体来看,较高收入投资者持有基金的时间更长,当业绩不达预期也愿意给基金经理更多时间,这样做的结果也更好。

与此同时,我们看到,理财师、投顾的服务对于提高较高收入投资者的投资者回报是有意义的。投顾的价值直接体现到投资者的回报上。具体来说:

接受到较高服务频率、较高的服务质量的投资者,持有时间更长、投资回报更高;

投资者回报等式可以概括为:

这些结果进一步坚定了我们继续做好陪伴,积极科学引导投资者,努力提升投资者回报的信心和动力。

我们也尝试寻找提升服务的线索,因此,问卷中提问了投资者比较看重的理财投顾服务是哪些内容以及投资者的接受理财投顾服务的体验等问题。我们发现:

大部分投资者在从事金融投资的过程中,比较看重理财顾问对金融产品的掌握度、市场机会和风险的专业分析;

对产品营销导向的服务比较警惕,比较反感产品成交后服务降级等现象,比较偏好固定频率的沟通;

同时当市场出现比较大的波动的时候及时沟通并给出专业建议。

总体来说,通过这次问卷分析, 我们对客户的认识更进一步,同时也加深理解了财富管理行业工作的内核和外延。这为我们的财富管理工作提供了很多有意义的线索。当然也要注意,囿于样本量的限制,分析结果可能存在局限性,因此在应用分析结论的时候,应结合其他分析提供的线索交叉验证,为“好金融,常陪伴”的投顾服务提供更扎实的依据。

投资者回报研究白皮书系列报告

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)