原标题:【一周聚焦】市场对经济下行预期反应较充分,中长期关注基建和消费 来源:中欧基金

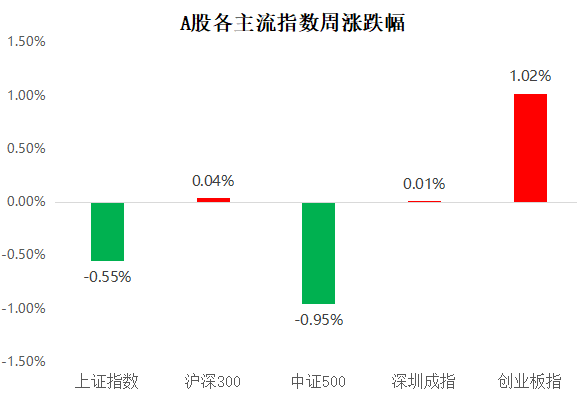

回顾上周,沪深300指数上涨0.04%,上证指数下跌0.55%,深证成指上涨0.01%,创业板指上涨1.02%;分行业来看,汽车(+5.0%)、电气设备(+3.3%)和有色金属(3.2%)涨幅居前;公用事业(-9.2%)、钢铁(-5.1%)、建筑装饰(-4.4%)跌幅居前。

(来源wind,统计区间:2021/10/11-2021/10/17,申万一级行业指数分类)。

重点板块分析

(来源wind,统计区间:2021/10/11-2021/10/17,申万一级行业指数分类)

建议关注与经济周期相关性低或者逆周期性的板块,这些方向会集中在必选消费(食品、农业、医药)和政府投资(新基建)。

中欧基金观点

整体而言,市场正逐渐走出国庆节前后的调整状态,此前超跌的周期和公用事业等板块逐渐企稳,但市场风险偏好仍较低,市场对于估值防御性较高的消费行业更加青睐。成交量下滑后,市场热点表现较为分散,本周出现反弹的多为今年迄今调整较充分的行业。

前段时间,股指下跌和经济基本面持续走弱已经让市场变得谨慎甚至悲观,且带来了较多对于土地流拍、信贷增速下滑和PMI降速等数据的关注和讨论。A 股市场一季度后期至今的调整与中国主要经济领先指标(如制造业 PMI 和社融增速等)的走弱时间相吻合。

经历了两个季度的调整后,经济下行的预期已被市场较充分地反映,市场整体性风险已逐渐减弱,且部分行业逐渐展露出更好的配置性价比。若四季度地方债发行提速带动基建投资加码、限电问题获得一定缓解、且房地产和双碳政策对经济的影响不再环比增强,四季度的A股市场可能仍存在新驱动因素带来的投资机会。

后市展望

由于短期流动性下行压力边际缓解,建议关注因量化基金和融资盘集中抛售而出现超跌的板块如电力等行业的企稳。中长期关注:1)基建相关标的,尤其是经历三季度的上涨后估值仍偏低的央企建筑龙头;2)在经历半年的调整后,消费行业整体估值已回落至过去五年均值。虽然基本面受经济下行影响较多,但中长期仍具配置价值,且为公募基金重点关注行业。若考虑到消费板块相较科技等其他赛道的相对估值优势,建议关注其中的食品饮料和家用电器等行业在四季度的估值轮动机会。

对于债券市场,在央行三季度金融数据发布会上,央行表示四季度流动性供求将继续保持基本平衡,将灵活运用中期借贷便利、公开市场操作等多种货币政策工具保持流动性合理充裕,并未提及降准,我们认为,市场不应对此太过悲观。参照历次降准,多为国务院常务会议提出,央行随即贯彻落实,通过金融数据发布会判断后续是否有降准的权威性并不足。目前经济基本面仍然孱弱,央行提出的利用结构性工具推动小微企业综合融资成本稳中有降对债市并非利空,利率债走高后配置价值更加凸显。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)