2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

本周市场回顾

3400点再遇阻力 市场又陷震荡

本周上证综指连续两天冲击3400未果,随后再陷缩量震荡,周四周五连续两天,两市成交量不及万亿,为本轮行情7月启动以来的相对“地量”。

截至周五收盘,上证综指报收3360.10点,周涨幅0.18%。分类指数方面,医药和TMT占比较高的创业板指数调整明显,本周跌幅达2.95%。其余各指数涨跌幅相若,蓝筹略占优势。其中上证50涨0.76%,沪深300跌0.07%,中小板指跌0.78%。

本周各指数涨跌幅

简称 | 本周 涨跌幅% | 过去一月 涨跌幅% | 今年以来 涨跌幅% |

上证综指 | 0.18 | -2.42 | 10.16 |

上证50 | 0.76 | -3.00 | 7.35 |

沪深300 | -0.07 | -3.06 | 14.84 |

中小板指 | -0.78 | -5.02 | 36.07 |

创业板指 | -2.95 | -7.64 | 48.42 |

数据来源:Wind,截至北京时间2020年8月14日

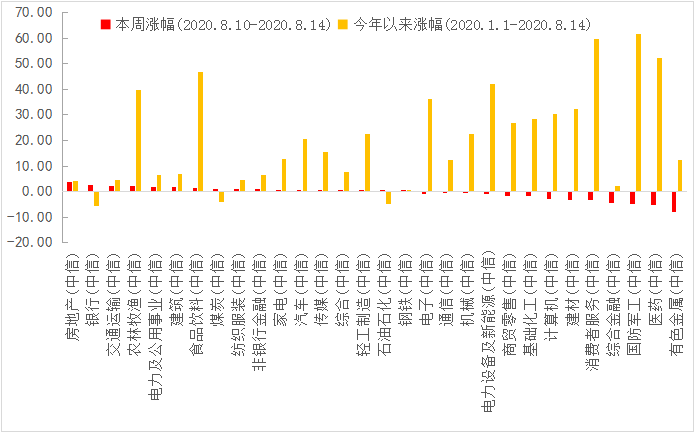

大盘蓝筹反弹 强势股明显调整

本周蓝筹行业表现明显好于各前期强势板块。其中房地产以3.79%的涨幅领涨各行业,银行、交运、农林牧渔等涨幅也在2%以上。跌幅方面,前期表现强势的有色金属、医药、军工板块领跌,TMT板块也整体陷入调整。

大盘蓝筹相对抗跌 强势板块纷纷调整

数据来源:Wind,中信一级行业分类,截至2020年8月14日

基本面未见改变 A股性价比仍较高

汇丰晋信基金首席宏观及策略师

—— 闵良超

汇丰晋信基金首席宏观及策略师 闵良超表示:

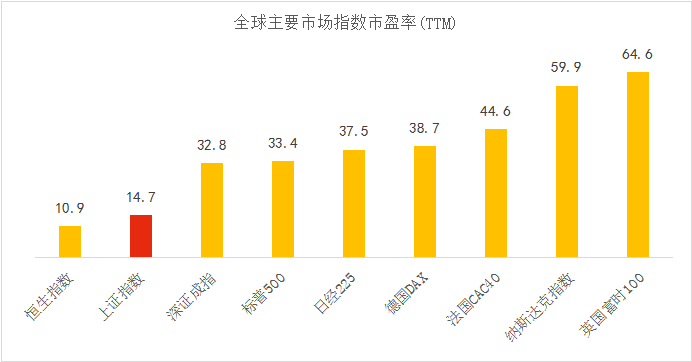

虽然本周消息面上有一些信息被解读为利空,但市场基本面并无太多变化,调整主要还是来自技术压力,从前期强势板块纷纷回调也可以看出这一点。目前从全球主要市场来看,虽然欧洲经济重启顺利,但整体经济表现仍不如中国,且欧洲市场市盈率(TTM)较A股更高,因此横向对比来看,A股对全球投资者来说仍具有较高性价比。另外,近期人民币汇率表现强势,A股作为配置人民币资产的首选之一,也有望受到国际投资者的青睐。

闵良超认为,长期可继续看好A股后续表现,但短期内投资者也需要注意市场波动性加大的风险。在投资策略上,下半年大概率仍会看到市场风格的再平衡,建议关注景气度底部回升的行业,如科技和新能源、可选消费、金融等。

全球来看,上证综指市盈率估值相对较低

数据来源:Wind,截至2020.8.13

成长股调整无碍未来成长性

汇丰晋信科技先锋基金、新动力基金基金经理

—— 陈 平

对于科技股后市,汇丰晋信科技先锋基金、新动力基金 基金经理陈平表示

市场短期波动加大很难预测,但并不会改变科技长期向好的趋势。TMT的短、中、长期逻辑依然成立,仍然看好未来TMT成长股行情。

➣

短期,5G带来的“基站-终端-应用”这一新的科技周期,这个向上周期预计可能持续2-3年。整个TMT产业链业绩依次向好,从而TMT股票将成为市场偏好乃至抱团的标的。在TMT上会挣到业绩增长的钱,甚至可以挣到估值提升的钱;

➣

中期,由外部环境带来的深度国产化替代的机会,最受益的典型是半导体,这个周期或长达5-10年;

➣

长期,中国有望由低人力成本优势逐渐走向创新驱动。

因此陈平认为,与全市场其他的主要资产类别相比较,未来TMT成长股可能是最好的资产之一。

此外,陈平还指出,美国和中国的经验都表明,长期来看,科技是长期跑赢大盘的行业。作为普通投资者,选择一个能够稳定地战胜科技指数的科技基金并且长期持有,有大幅回调就买入或者定投的话,拉长来看,最后很大概率可以获得很好的收益。

本周重要数据及事件

7月CPI小幅上行

7月通胀数据本周公布。其中,7月CPI同比涨2.7%,前值涨2.5%,环比涨0.6%;PPI同比降2.4%,前值降3%,环比涨0.4%。总的来看,CPI升幅略超市场预期(市场预期7月CPI 2.6%),而PPI降幅收窄符合此前市场预期(市场预期7月PPI -2.4%)。

CPI同比涨幅扩大,主因是食品价格上涨,而核心CPI仍在持续下降。我们理解食品价格上涨的主要原因是天气和洪涝灾害影响了物流和供给,造成了短期的供需错配。随着能繁母猪存栏的恢复,猪价高点已现,当然非洲猪瘟的扰动也难以支持猪价的快速大幅滑落。对于下半年CPI的看法维持不变,大概率还是温和回落的态势。7月份单月数据的小幅扰动主要归因于季节性,大概率不会对于货币政策导向产生很大扰动。

PPI的同比降幅继续收窄,其背后的推动力主要是国内经济活动的恢复和2季度工业金融和大宗商品普遍涨价的传导效应。往后展望,我们认为PPI降幅将继续收窄。

➣

一方面,随着疫情在全球只是局部爆发,而国内外的经济活动正在逐步复苏,经济复苏将推动工业品价格上涨。

➣

另一方面,同比基数压力最大的时间点已过,考虑到去年下半年PPI的低基数,PPI将大概率保持上行的趋势。

7月社融不及预期

7月新增社融1.69万亿,弱于市场预期的1.86万亿;新增人民币贷款9927亿,弱于市场预期的1.18万亿;M2增速为10.7%,弱于市场预期的11.2%。总体来看,货币和社融数据总量均弱于预期。

汇丰晋信首席宏观及策略师 闵良超 指出, 7月社融数据略低于市场预期有可能被解读为“利空”。但7月传统上就是信贷小月,另外信贷和社融的结构延续了之前良好的趋势,实体经济融资需求依然比较好,且今年央行的整体货币政策一直显得比较克制,因此整体来看并没有太出乎意料的地方。除此以外,基本面上并没有直接影响市场风险偏好的因素。

7月经济活动数据稳步增长

刚刚披露的工业增加值、投资和消费数据显示,7月份的经济活动呈现稳步恢复的态势,但可能略低于市场先前预期。具体而言,7月工业增加值同比增长4.8%与前值持平,1-7月份总体固定资产投资同比下滑1.6%,7月份社零消费同比下滑1.1%。

整体来看,7月生产和消费的恢复程度略弱于预期有多方面原因。天气、洪涝灾害、总量货币政策的常态化、线上6.18促销对于线下消费活动的替代等等。下半年,我们预计在国内疫情得到控制的情况下,经济活动总体是弱复苏的态势。7月底政治局会议仍然坚持“房住不炒”定位,地方政府专项债券将力争在10月底之前发行完毕。地产投资进一步上行的空间不大,而雨季过后基建投资有望会出现些许加速,进而支撑经济增长。但需要关注国外疫情发展和中美关系的不确定性对经济造成的冲击。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)