【声音】《2019 ESG趋势与展望——MSCI 2019全球ESG调研报告(节选)》之一:规范ESG投资业务

中国基金业协会

【译者按】MSCI ESG研究团队已经连续五年发布了ESG趋势与展望报告,与全球投资者分享MSCI在ESG领域的前沿观点。2019年,MSCI在年度调研报告中分享了两个值得关注的ESG趋势:ESG投资规范化和大信号革命。在过去,监管者主要针对公司发行人进行审查和制定法规,而现在ESG领域的投资者也逐渐面临更多的法规约束。这样的变化帮助投资者更好地厘清传统财务因素和ESG因素的差别,并且界定使用范围,当然这些旨在对产品进行分类的监管措施可能一方面促进投资决策,减少“绿色粉饰”,另一方面有可能减少选择的多样性。此外,在这个数据大爆炸的时代,除公司自主披露的数据外,投资者拥有更多的渠道去获得其他替代数据来帮助分析和构建自己的信号。然而,ESG的信息池不是一个单一的变量,而是很多的信号集合,而只有拥有自己投资理论的投资者才能更好地选择和识别需要的信号。所以在下一个十年,拥有更多的数据将是最简单的部分。困难的部分,也是最重要的部分,是知道如何识别和应用最相关的信号,并实现更好的差异化投资目标。

一、规范ESG投资业务

(一)ESG市场的变化

澳大利亚在2018年12月通过了“现代反奴隶制法案”[1]要求公司对运营和供应链中的现代奴隶风险采取行动。在2016年,披露工资性别差在英国成为新的监管要求; 日本自2016年也规定了公司需披露员工的性别构成,流动率和升职情况。甚至马来西亚和泰国政府也在采取行动,均在2017年更新了公司治理准则; 在马来西亚的新准则中,公司必须“遵守公司治理准则的规定或提供替代方案”,而不是“遵守或解释”。自1838年荷兰政府强制公司在年报中披露有关环境和人力资源的风险以来,公司一直都是监管机构在ESG领域的主要目标。事实上一直以来,政策制定者提出的以公司或发行人为重点的监管规定的数量超过了以投资者为重点的监管规定的数量的1到2.5倍。[2]在2019年,并不只是上市公司需要履行与ESG相关的披露要求。随着监管机构的关注点从发行人审查拓展到ESG投资领域,预计投资者(无论是资产所有者还是资产管理者)都会看到不断涌现的监管要求集中在ESG投资领域。

(二)投资者的态度

历史上,投资者普遍欢迎针对发行人的监管和准监管措施,因为这些监管大多数情况下会改善其投资组合里的公司数据的透明度。事实上,一些机构投资者也主动地寻求监管机构的支持,比如2018年10月由投资者主导,对美国证券交易委员会编纂ESG披露相关规则提出请求[3]。安永会计师事务所对220位全球机构投资者进行的一项调查显示,70%的受访者希望监管机构能够缩小发行人披露的内容与投资者对ESG数据的期望之间的差距[4]。

(三)监管的调整

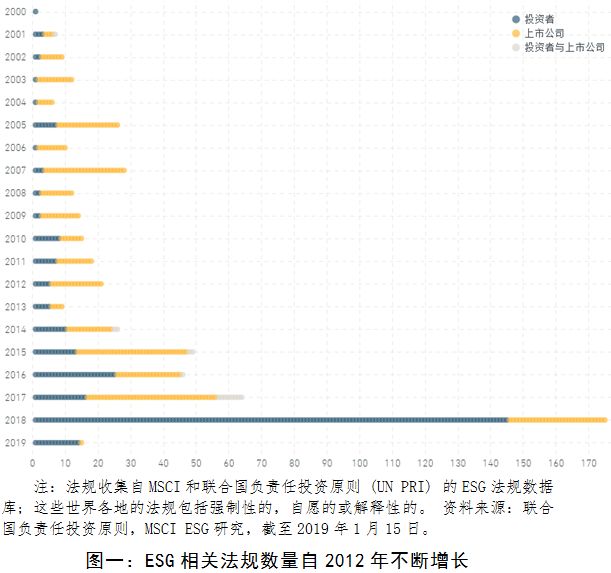

在中国市场,中国证券监督管理委员会(CSRC)和中国生态环境部对所有上市公司和债券发行人的强制性环境信息披露要求获得投资者的认可,否则他们可能会对这些发行人的治理监督缺乏信心[5]。总体而言,全球ESG相关法规数量呈指数增长(如图一所示 ),仅2018年提出的新法规和准法规数量就达到了此前六年的总合。

图一中的规定分为针对投资者和针对发行人的规定。显而易见的是,以ESG为重点的监管关注方向正越来越多地转向投资产品和投资者的投资过程。在2018年提出的170多项监管或准监管措施中,80%的措施针对的是机构投资者,而不是发行人。数据表明,截至2018年末,受ESG监管法规影响的资产管理规模可能已经高达32.6万亿美元。[6]

(四)基金管理人面临的问题

全球投资者是否会像曾经对发行人那样强有力地支持这些措施,可能取决于监管和投资者。

一些旨在澄清投资者(主要是大型资产所有者)和金融机构的角色和职责的措施,可以减少投资过程中对ESG处理的二次猜测。这些措施中最具强制性的有英国就业与养老金部(Department for Work and Pensions, DWP) 所提出的措施,而就业与养老金部于2018年9月宣布了更新的法规[7],以厘清受托人考虑所有重大问题的义务,甄别“这些问题是否属于传统经济问题,比如公司业绩,利息或汇率,或者更广泛来说,由ESG因素导致的事件,比如气候变化[8]。”在2019年,一系列可持续金融倡议提案中将包含把ESG风险作为信托义务一部分的要求,交由欧盟委员会投票[9]。

在加拿大安大略省等司法管辖区,对ESG的强制性要求不高,描述性较强。在那里,机构投资者如果考虑ESG因素的话,只需披露他们如何解释ESG因素[10]。 然后是ESG考虑因素更加严格的美国,美国劳工部(DOL)发布指导意见[11],要求那些由1974年“雇员退休收入保障法”(ERISA)管理下的资金,如企业养老基金,所考虑的ESG因素必须要有经济相关性[12]。

在对ESG投资兴趣大幅增长的零售业市场, 欧盟委员会建议投资顾问直接向客户询问他们的可持续发展偏好,“在评估推荐的金融工具和保险产品的范围时考虑到这些因素。[13]”鉴于欧洲证券和市场管理局(ESMA)等监管机构的取向[14],与零售投资的接触会变得非常重要。

(五)监管变化可能的方向

虽然一些机构投资者看好监管层明晰ESG要求的努力,因为在他们考虑不同司法管辖区的ESG因素时,这些要求可以帮助他们在可以做什么和应该做些什么上作出更好决策,但是对于资产管理人而言,旨在对ESG投资产品进行分类的监管措施可能更有争议性。

如果做得好的话,一些举措也可以支持ESG投资市场的发展,比如欧洲委员会提出的建立可持续金融分类标准,或制定与绿色债券相关的“绿色”标准。设定一些最低标准可以让投资产品间比较变得可行,据此提高透明度,并且限制潜在的“绿色粉饰”,从而建立信任。

如果做得不好,那些区分是否可以被认为是ESG、绿色或者可持续性的强边界线可能扼杀掉现有选择的多样性,以及快速发展以满足投资者目标的创新。明天可能出现的新的商业模型和技术解决方案可能都要好于今天的绿色标准。相反地,数字隐私或网络安全是当今许多投资者所考虑的风险,但这项风险在五年或十年前很难作为重要的ESG评估标准来解释。此外,一些投资者有意通过控制ESG表现较差的公司,并与他们密切合作来提高绩效,从而创造价值。

实践中,在创建防止可持续指标滥化的标准和减少那些寻求各种创新方法以实现更加可持续发展机会的集合之间,很难找到平衡点。根据我们的经验,2018年我们咨询了超过20位客户(他们管理了超过9.5万亿美元的资产)问及如何构建更好的对基金有用的ESG评级,我们发现最大的担忧之一是如何避免“绿色粉饰”[15],如何避免让那些没有适当的管理层努力或者明确意图的基金反而在ESG风险管理方面看上去表现出色。虽然人们一致认为,提供基金层面的信号有助于资金选择和参与ESG投资,但是一些像负面筛选(移除公司,有时是出于道德原因)一样基本的标准是否应该包括在强ESG范围内引发了很多争论。由于行业专家仍在开发各种ESG方法,所以制定标准时的灵活性也非常重要。

2019年,我们预计监管发展将围绕ESG投资,而不是围绕发行人的ESG披露。对于那些从狭隘的主题观点来看待ESG,采用临时撤资或其他主题式产品的投资机构,2019年可能是追赶的一年,因为衡量投资者角色和责任的措施将迫使其发展更全面的考虑ESG相关风险的投资政策。

[1]该法案在2015年英国通过的“现代反奴隶制法案”之后

[2]详见: PRI’s regulation map:https://www.unpri.org/sustainable-markets/regulation-map Updated and complemented by MSCI ESGResearch

[3]https://www.sec.gov/rules/petitions/2018/petn4-730.pdf

[4]https://www.ey.com/en_gl/news/2018/11/nonfinancial-disclosures-are-essential-to-most-institutional-investors

[5]http://www.fundsglobalasia.com/june-2018/esg-china-gets-serious-about-esg

[6]来自普华永道,波士顿咨询公司,IFIC,韩国先驱报和野村研究所的国家级AUM数据截至2017年和2018年。我们根据每个待定的法规,增加了对中国,加拿大,南非,日本,欧盟成员国和韩国的资产管理规模的估算,以估计全球AUM数量。资料来源:普华永道,波士顿咨询公司,加拿大投资基金研究所,野村研究所,韩国先驱报

[7]https://www.pionline.com/article/20180618/ONLINE/180619879/uk-pensions-department-calls-on-retirement-plans-to-regard-esg-risks-as-financially-material

[8]在英国,金融监管机构,包括金融行为监管局(FCA),养老金监管机构(TPR),财务报告委员会(FRC)和审慎监管局(PRA),也宣布他们将开始报告养老金计划和他们职权范围内的其他公司如何应对气候风险的。PRA就监督声明草案发起了一次磋商,阐述了他们对于企业管理气候变化导致的金融风险的期望。https://www.bankofengland.co.uk/-/media/boe/files/prudential-regulation/consultation-paper/2018/cp2318.pdf?la=en&hash=8663D2D47A725C395F71FD5688E5667399C48E08

[9]可持续金融倡议的既定目标是:(i)重新调整资本流向,流向可持续投资,以实现可持续和包容性增长;(ii)评估和管理因气候变化,资源枯竭,环境退化和社会问题而产生的相关金融风险(iii)促进金融经济活动的透明度和长期性。这些提案将成为欧盟在2019年ESG主题的监管和投资者活动的主要焦点。

[10]http://www.ontario.ca/laws/regulation/900909;https://www.fsc.org.au/resources/standards/2017%20FSC%20Std%2023%20Internal%20Governance%20and%20Asset%20Stewardship%20Final%20July.pdf

[11]https://www.federalregister.gov/articles/2015/10/26/2015-27146/interpretive-bulletin-relating-to-the-fiduciary-standard-under-erisa-in-considering-economically

[12]https://www.federalregister.gov/articles/2015/10/26/2015-27146/interpretive-bulletin-relating-to-the-fiduciary-standard-under-erisa-in-considering-economically.See alsohttps://www.msci.com/www/research-paper/us-department-of-labor-guidance/0997788017

[13]https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52018DC0097&from=EN,page 6

[14]欧洲证券和市场管理局(ESMA)于2018年12月19日宣布了三次公众咨询,其中两次在征求将ESG风险纳入MiFID II,AIFMD和UCITS指令的意见。

https://www.schjodt.no/en/news/newsletters/integrating-sustainability-into-aifmd-and-the-ucits-directive/

[15]https://citywire.co.uk/wealth-manager/news/esg-beyond-greenwashing/a1152166

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)