● 陈启明,浙江大学化工学士、复旦大学会计学硕士,近10年公募基金管理经验。2010年2月加入华富基金管理有限公司,曾任行业研究员、研究发展部副总监、公司总经理助理,自2014年9月26日起担任基金经理。截至2024年5月15日,目前管理7只公募基金产品,最新合计管理规模(截至2024年3月31日)为24.88亿元,任职时间最长的产品为华富价值增长A。

● 通过对代表产品华富价值增长A的绩效进行分析可以看到,基金经理长期业绩优秀,具有较高的收益弹性和相对较强的收益风险比,任职以来收益获取能力在同类基金中处于前10%,最大回撤处于同类前50%。分区间来看,由于基金经理坚守成长风格,在成长风格占优的2019-2021年收益排名前20%;在成长风格阶段性占优的阶段,如新能源、TMT阶段性强势的2022、2023年收益排名前40%;2024年以来,成长风格占优的时间区间收益排名同样在同类中上水平。

● 对陈启明的投资框架进行梳理,我们发现基金经理整体淡化价值/成长或大盘/小盘等策略维度的考量,相较之下,更加看中行业和个股选择。在行业的考量上,对于行业beta机会的择时相对淡化,更加看中行业内部自下而上确定性成长的个股挖掘。在选股时,更侧重于公司业绩增长而并非估值抬升的收益。从发展阶段来讲,陈启明的投资偏好于“1-N”阶段的成长公司,在研究深度和市场配合的情况下,会朝着“0.8-1”阶段的公司做一定的下沉。具体特点如下:

(1)大类资产配置稳定,股票资产维持80%的高仓位运行。

(2)行业配置较为稳定,聚焦核心能力圈。偏好TMT、医药、电力设备与新能源等成长板块,阶段性配置周期板块。

(3)在个股选择上,基金经理偏好业绩有爆发可能、未来空间大的成长股。注重在顺应产业发展、顺应国家大势且具备核心竞争力的方向上寻找能“长大”的公司。在持股风格上,呈现出长期持有、左侧持有的特征。

(4)在持股特征方面,呈现出中高估值、盈利能力稳健、高成长的特征,这与基金经理注重公司业绩的爆发性和不从众抱团、精选个股的投资框架相一致。

风险提示:基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告根据历史公开数据及基金经理访谈整理,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议;阅读本报告时,投资者需结合自身风险偏好及风险承受能力,充分理解基金产品波动、基金经理个人长期投资风格、历史业绩、选股能力、风险偏好等因素,对基金业绩可能造成的影响。

01

公募基金经理基本信息

1.1. 基金经理简介

陈启明,浙江大学化工学士、复旦大学会计学硕士,近10年公募基金管理经验。历任日盛嘉富证券上海代表处研究员、群益证券上海代表处研究员、中银国际证券产品经理。2010年2月加入华富基金管理有限公司,曾任行业研究员、研究发展部副总监、公司总经理助理,自2014年9月26日起担任基金经理。目前管理7只公募基金产品,最新合计管理规模(截至2024年3月31日)为24.88亿元。

1.2. 管理产品与绩效分析

截至2024年5月15日,陈启明名下的公募基金均为独立管理。其中,华富价值增长A(代码:410007.OF)是陈启明管理时间最长的产品,自2014年9月26日开始担任该产品基金经理,截至2024年3月31日,基金规模为5.42亿元。近年来陈启明对所管的产品采用同策略的管理方式,因此下面我们以华富价值增长A作为基金经理的代表作进行分析,从而对陈启明的投资框架和所管产品适应的市场环境进行验证。截至2024年5月15日,自基金经理任职以来,剔除3个月建仓期的影响,华富价值增长A累计收益为184.33%,同期中证全指和万得偏股混合型基金指数的区间收益分别为3.70%和80.80%,华富价值增长A展现出长期创造超额收益的能力。

华富价值增长A为全市场选股的高权益仓位的主动权益基金,因此,在下文进行同类样本的对比时,我们选用非行业主题型主动权益基金作为样本,即主动权益宽基。其中,本文所指的主动权益基金的定义为:成立时间大于半年、过去三年广义权益仓位在60%到100%之间的主动管理型公募基金。从对比结果来看,基金经理任职以来,华富价值增长A的收益获取能力突出,在同类基金中处于前10%;回撤控制能力处于中上水平,最大回撤处于同类前50%。整体来看,基金经理长期业绩优秀,所管产品具有较强的收益风险性价比。

我们分区间来进一步分析基金经理任职以来业绩表现。分年度来看,由于该产品长期稳定于成长风格,因此在经济基本面向好、核心资产和成长板块业绩爆发的2019-2021年表现格外突出,收益均位于同类前20%分位,整体呈现出弹性高的风险收益特征。具体的,在新能源板块随新能源车的市占率提升而业绩爆发的2021-2022年,TMT板块乘AI东风而起的2023年中,成长板块均阶段性占优,该产品的业绩也在这些年度相对靠前,排名在同类前40%分位。2024年以来,由于成长风格相对弱势,产品业绩整体表现低于预期,但在成长风格相对占优、指数触底反弹修复悲观预期的2024/1/31-2024/3/18以及2024/4/17-2024/5/15的时间段内,产品业绩排名中上游,可见基金经理坚守成长风格,并在成长风格占优的时间区间内能跑出相对占优的业绩。

02

基金经理投资能力分析

接下来,本文以基金经理任职期最长的华富价值增长A为代表产品,对基金经理投资理念和投资能力展开分析。

在投资理念和投资框架方面,基金经理倾向于做相对收益,收益来源上更侧重于公司业绩增长而并非估值抬升的收益。基金经理整体淡化价值/成长或大盘/小盘等策略维度的考量,相较之下,更加看中行业和个股选择。在行业的考量上,对于行业beta机会的择时相对淡化,更加看中行业内部自下而上确定性成长的个股挖掘。从发展阶段来讲,陈启明的投资偏好于“1-N”阶段的成长公司,在研究深度和市场配合的情况下,会朝着“0.8-1”阶段的公司做一定的下沉。

结合对基金经理持仓数据的分析,我们认为他有以下几点特征:

(1)大类资产配置稳定,股票资产维持80%左右的高仓位运行。

(2)行业配置较为稳定,偏好TMT、医药、电力设备与新能源等成长板块,阶段性配置周期板块。

(3)在个股选择上,基金经理偏好业绩有爆发可能、未来空间大的成长股。注重在顺应产业发展、顺应国家大势且具备核心竞争力的方向上寻找能“长大”的公司。在持股风格上,呈现出长期持有、左侧持有的特征。

(4)在持股特征方面,呈现出中高估值、盈利能力稳健、高成长的特征,这与基金经理注重公司业绩的爆发性和不从众抱团、精选个股的投资框架相一致。

2.1.1. 大类资产配置:股票高仓位运行,淡化择时

华富价值增长A为灵活配置型基金,实际运行时,基金经理淡化仓位择时,股票仓位维持于80%左右的高仓位运行。在追求相对收益理念的支撑下,陈启明淡化短期的仓位择时。

2.1.2. 行业配置能力:聚焦核心能力圈,专注科技成长

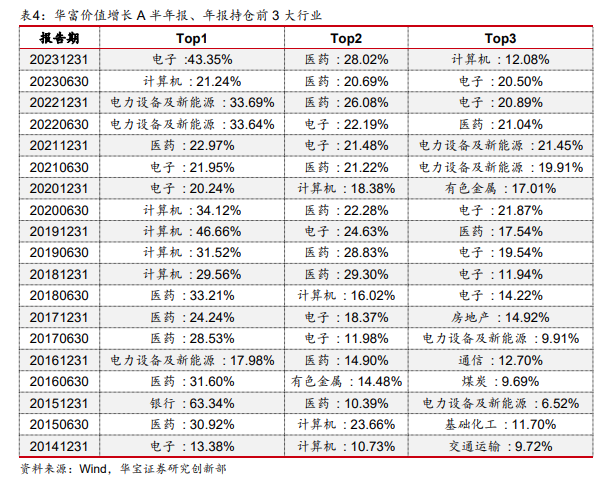

作为坚守成长风格的基金经理,陈启明认为,成长类个股可以为产品提供更高的业绩弹性和超额收益来源,因此基金经理更偏好在成长板块中寻找投资机会。从基金经理任职以来的持仓来看,陈启明对于医药、计算机、电子和电力设备新能源板块的布局较多。除此之外,由于基金经理过往有化工等周期板块的长期研究经验,基金经理会阶段性配置基础化工、有色金属等周期板块,丰富了超额收益的来源。

整体来看,陈启明的核心能力圈在科技、医药等成长赛道,对于化工等更多与行业中观环境相联系的周期板块,陈启明在估值吸引力较高的时候也会积极捕捉机会,但是,对于煤炭等与宏观经济联系紧密的周期板块,基金经理捕获的机会较少。

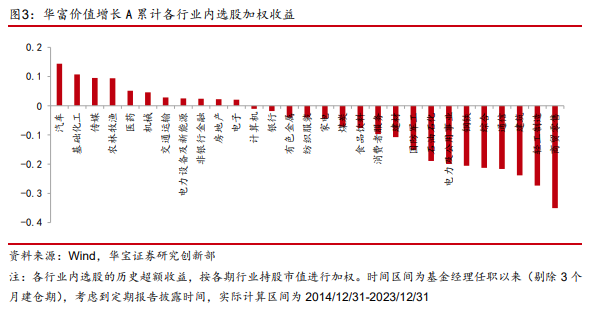

通过对华富价值增长A各行业内选股的收益率与对应中信一级行业的收益率进行对比,我们发现基金经理在汽车、基础化工、传媒、农林牧渔、医药等行业的选股能力较强。结合上述对华富价值增长A行业配置偏好的分析可以看到,与基金经理聚焦TMT、医药生物、中游制造这三个泛科技成长的板块,兼配以化工为代表的周期成长板块的操作相一致,体现基金经理聚焦核心能力圈的特点。

2.1.3. 个股选择能力:左侧布局,长期持有

基金经理在选择个股时看中成长性,偏好业绩有爆发可能、未来空间大的成长股。在顺应产业发展、顺应国家大势且具备核心竞争力的方向上寻找能“长大”的公司,偏好公司发展处于1~N阶段的成长股。基金经理所理解的成长是去寻找能“长大”的公司,买入并持有,跟随公司一同成长,获取业绩增长所带来的投资回报。因此,我们观察到基金经理在实际操作中也倾向于长期并重仓持有,历史持有过的前十大重仓股中益丰药房(23.480, -0.14, -0.59%)、兆易创新(131.830, -1.91, -1.43%)和博腾股份(16.680, -1.20, -6.71%)的持有季度数分别高达35、27、19次,均超过了任职以来的季度数的50%,平均持仓权重均超过10%。

得益于基金经理对于公司基本面的深入研究,我们统计得到,基金经理任职以来重仓持有季度数前10的个股的平均季度收益率在-2%到17%之间,大多数平均季度收益为正,为组合贡献了不菲的投资回报。以持有次数最多的益丰药房为例,基金经理在股价大幅上涨前期便逐步布局,因此受益于股价上涨的整个区间,同时我们可以看到益丰药房相较医药指数和沪深300指数(3890.0487, -78.07, -1.97%)都呈现出明显更高的涨幅,体现出基金经理前瞻的思维和较强的选股能力。但需要注意的是,基金经理往往基于长期的基本面来选择个股,淡化短期股价波动,因此在左侧布局或长期持有期间,所持有的个股可能会有一定的回撤。

由于基金经理具备化工行业的学习和研究背景,在周期板块的选股能力较强。从基金经理在鲁西化工(11.530, -0.11, -0.95%)上的操作可以看到,在2017年和2020年两波上涨的初期进行左侧布局,并及时于2022Q1股价大幅下跌前减仓,持仓期间平均季度收益率为15.20%,平均季度超额收益率为11.34%,为产品贡献了较高的收益。

从华富价值增长A来看,陈启明管理期间产品持股PE均值为47,同类分位69.94%,处于同类中等偏高分位;除此之外,所持个股的净利润增速均值为44.61%,在同类中也是处于54.69%的水平,以此看出陈启明偏好成长股的风格。在盈利特征方面,基金经理持股ROE均值为12.59%,对所选个股盈利能力有一定要求。

03

总结

陈启明,浙江大学化工学士、复旦大学会计学硕士,近10年公募基金管理经验。2010年2月加入华富基金管理有限公司,曾任行业研究员、研究发展部副总监、公司总经理助理,自2014年9月26日起担任基金经理。截至2024年5月15日,目前管理7只公募基金产品,最新合计管理规模(截至2024年3月31日)为24.88亿元,任职时间最长的产品为华富价值增长A。

通过对代表产品华富价值增长A的绩效进行分析可以看到,基金经理长期业绩优秀,具有较高的收益弹性和相对较强的收益风险比,任职以来收益获取能力在同类基金中处于前10%,最大回撤处于同类前50%。分区间来看,由于基金经理坚守成长风格,在成长风格占优的2019-2021年收益排名前20%;在成长风格阶段性占优的阶段,如新能源、TMT阶段性强势的2022、2023年收益排名前40%;在成长风格整体相对弱势的2024年表现不佳,但在其中成长风格占优的时间区间收益排名同类中上水平。

对陈启明的投资框架进行梳理,我们发现基金经理整体淡化价值/成长或大盘/小盘等策略维度的考量,相较之下,更加看中行业和个股选择。在行业的考量上,对于行业beta机会的择时相对淡化,更加看中行业内部自下而上确定性成长的个股挖掘。在选股时,更侧重于公司业绩增长而并非估值抬升的收益。从发展阶段来讲,陈启明的投资偏好于“1-N”阶段的成长公司,在研究深度和市场配合的情况下,会朝着“0.8-1”阶段的公司做一定的下沉。

结合代表产品的历史特征以及陈启明的投资框架,我们认为他有以下几点特征:

(1)大类资产配置稳定,股票资产维持80%的高仓位运行。

(2)行业配置较为稳定,聚焦核心能力圈。偏好TMT、医药、电力设备与新能源等成长板块,阶段性配置周期板块。

(3)在个股选择上,基金经理偏好业绩有爆发可能、未来空间大的成长股。注重在顺应产业发展、顺应国家大势且具备核心竞争力的方向上寻找能“长大”的公司。在持股风格上,呈现出长期持有、左侧持有的特征。

(4) 在持股特征方面,呈现出中高估值、盈利能力稳健、高成长的特征,这与基金经理注重公司业绩的爆发性和不从众抱团、精选个股的投资框架相一致。

04

风险提示

基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告根据历史公开数据及基金经理访谈整理,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。

阅读本报告时,投资者需结合自身风险偏好及风险承受能力,充分理解基金产品波动、基金经理个人长期投资风格、历史业绩、选股能力、风险偏好等因素,对基金业绩可能造成的影响。

本文来自:华宝证券2024年5月29日发布的证券研究报告《华富陈启明:均衡成长捕手,左侧布局长期持有——基金经理投资价值分析报告》

欢迎您使用华宝证券基金投研平台!

网站地址:https://fof.cnhbstock.com

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势起航今天 13:49:29

【以总理:若与哈马斯谈判无效 将重返加沙作战】以色列总理内塔尼亚胡在每周内阁会议上表示,以色列与美国总统特朗普及其工作人员协调,提出将与巴勒斯坦伊斯兰抵抗运动(哈马斯)的停火协议第一阶段再延长50天。他表示,这是美国中东问题特使史蒂文·威特科夫在了解到双方对进入协议第二阶段立场无法达成一致后,提出的延期建议。内塔尼亚胡称,如果哈马斯同意延长第一阶段停火期限,以色列将立即开始谈判;如果确信谈判无效,以色列将被允许重返加沙作战。内塔尼亚胡还说,如果哈马斯不释放更多被扣押人员,将会产生“进一步的后果”。 -

趋势起航今天 13:19:27

【俄罗斯滨海边疆区野火蔓延 过火面积近3500公顷】俄罗斯紧急情况部当地时间3月2日发布通报称,俄罗斯滨海边疆区的纳霍德卡市和什科托沃村等地遭遇野火。在过去24小时里已记录到10起火灾,过火面积达3454公顷。火势已蔓延至公路,并向居民住宅区逼近。目前,该地区14个市镇已启动特殊防火模式,另有6个城镇进入高度戒备状态。根据俄罗斯联邦航空护林局的数据分析,滨海边疆区南部自3月起面临大规模山火风险。有关专家警告称,若防控不当,5月份火灾可能蔓延至哈巴罗夫斯克边疆区和阿穆尔州等地。 -

趋势起航今天 12:49:26

【雪浪环境(sz300385):股东杨建平、许惠芬拟减持不超过3%公司股份】雪浪环境(sz300385)(300385.SZ)公告称,合计持有公司20.29%股份的股东杨建平和许惠芬,计划自公告披露之日起15个交易日后的3个月内,通过集中竞价或大宗交易方式减持不超过9,994,300股,即不超过公司总股本的3%。减持原因为家庭资产规划。减持价格将根据市场价格确定。 -

趋势起航今天 12:19:23

【深圳:将在全市园区推行“园区贷”】深圳举行营商环境主题新闻发布会。会上介绍,深圳高度重视解决企业融资需求,向广大中小微企业创新试点“园区贷”,推动产业园区运营机构依法依规运用入驻企业的房租、水电、燃气缴纳等多维度数据为企业画像,量身打造增值增信服务。“园区贷”业务去年8月开展以来,在深圳10个园区试点,授信余额超过110亿元。接下来深圳将在全市园区推行“园区贷”,进一步改善产业园区循环生态。 (21世纪经济报道) -

趋势起航今天 11:49:22

【成都先导(sh688222):东方佳钰、深圳钧天、华博器械拟减持公司股份】《科创板日报》2日讯,成都先导(sh688222)(688222.SH)公告称,公司股东东方佳钰、深圳钧天、华博器械计划通过集中竞价交易或大宗交易的方式减持其所持有的公司股份。其中,东方佳钰拟减持不超过4,817,500股,占公司总股本的1.20%;深圳钧天拟减持不超过2,175,352股,占公司总股本的0.54%;华博器械拟减持不超过2,000,000股,占公司总股本的0.50%。减持期间为2025年3月24日至2025年6月23日。减持价格将按照市场价格进行,减持原因为自身财务需求及安排。这些股东承诺将在减持前3个交易日公告减持计划。 -

趋势起航今天 11:19:20

【中信建投(sh601066):对市场战略性看多的判断没有改变】中信建投(sh601066)研报表示,投资者情绪指数在春节后持续走高,2月7日突破75进入高涨区,在2月26—27日短暂超过90后,情绪指数在2月最后一个交易日由于市场调整跌出亢奋区。情绪指数刚刚突破90后市场即迅速迎来调整,这与去年12月12日存在一定的相似之处。当前市场总体仍然健康,唯一提示市场回调风险的指标来自换手率,这意味着月末市场的下跌主要是由短期交易过热引发的正常回调。总的来说,中信建投(sh601066)对市场战略性看多的判断没有改变,回调结束后仍然建议继续维持较高仓位水平。 -

趋势起航今天 10:49:18

吉利汽车表示将通过关连交易成立合资公司发展智能驾驶业务,吉利汽车将持有合资公司30%的股份。 -

趋势领涨今天 10:35:48

推动完善融资配套机制 下大气力解决民营企业融资难、融资贵问题;抓好“科创板八条”“服务现代化产业体系十六条”“并购六条”等政策落实落地 支持民营企业通过资本市场发展壮大。明天科创板,创业板等科技股应该有表现了! -

趋势起航今天 10:19:17

【吉利汽车:2月汽车销量20.49万辆 同比增长约84%】吉利汽车公告,2月汽车销量204910辆,较去年同期增长约84%。其中,纯电动汽车销量72203辆,插电式混动汽车销量26230辆。 -

趋势领涨今天 09:58:10

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】