在2020年特斯拉电池日上,马斯克夸下了两个海口。一是实现电池产能的飞跃,如果将世界上的燃油车全换为电动车,每年需要10TWh电池。10TWh是什么概念?一度电就是1千瓦时,1TWh等于1000GWh,也就是10亿度电,10TWh就等于100亿度电。也就是说把燃油车全替换为电动车的话,每年需要生产100亿度电的电池。特斯拉现在每年电池产量也就100多GWh,所以想要实现10TWh的目标,按特斯拉现在的制造工艺和生产效率,需要建造67个电池工厂,投资1万亿美元,雇佣140万人才能实现,这显然难度非常大的大。

不过,特斯拉给出的解决方案是,将电池成本砍一半,并大幅提高单个工厂的产能。这就是马斯克在电池日吹下的第二个牛,实现单个工厂产能提高10倍,电池成本降低56%,续航增加54%,单位投资降低69%。

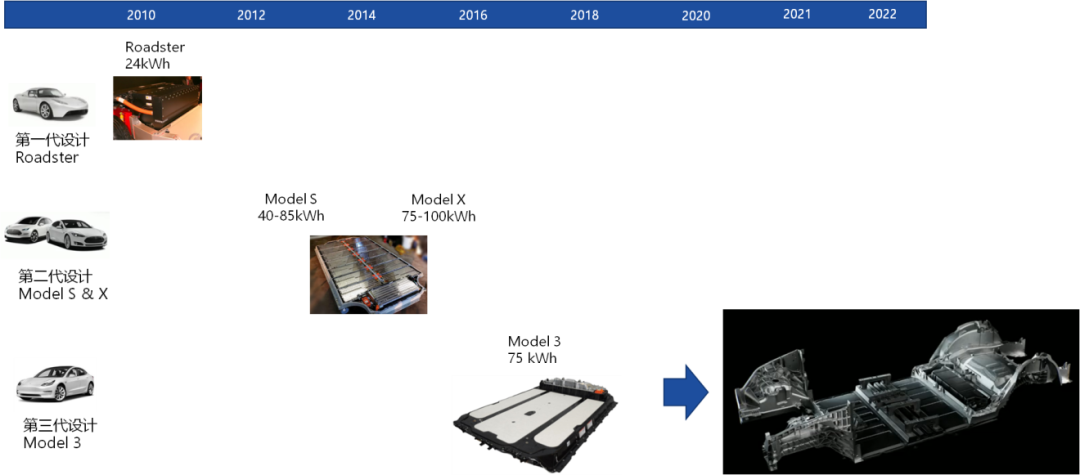

复盘:从18650到21700到4680

特斯拉作为车企,早期电池技术积累非常少,只通过外采电池或是合资建厂来保障电池供应。第一、二代车型上的电池是Roadster和model S上的松下18650电池,是按照尺寸命名的,比如4680电池就是直径46毫米,高80毫米。特斯拉先锋性的想出用七、八千个小圆柱电池造出续航数百公里的车,当时简直是个天方夜谭。但特斯拉决心做一条鲶鱼,搅乱行业格局,后来的故事我们知道了,特斯拉开启了电动车替代燃油车的大幕。

第三代车型用的是2018年的model 3和2019年的model Y上的21700电池,特斯拉一直都在坚持做大圆柱来提高电池的能量密度、降低电池成本的策略,原来特斯拉指望的是电池供应商LG、松下,但因为材料体系能够挖掘的进步空间不大了,这些供应商的技术进展十分缓慢。特斯拉还是决定自己做那条鲶鱼,研发4680电池。4680是特斯拉第三代电池,也是第一款自己主导研发的电池。

图:特斯拉车型和电池包演进

资料来源:朱玉龙,汽车电子设计

资料来源:朱玉龙,汽车电子设计首先电池变得更大了,4680电池在21700基础上单体能量提升5倍,续航提高16%。为何能量提升了5倍,而续航只提升16%?或许有人会说,这进步看起来也没多少呀。

受空间所限,车上能搭载的电池包大小差不多是恒定的,只能通过提高电池能量密度来提升续航,但电池材料体系能挖掘的提升空间比较小了。电池变大最直接的好处是省去更多的结构件,提升空间利用率;同样大的电池包中电芯数量更少,电池管理系统也省去很多,但电池厂家之所以不敢将电池做大,就是担心无法控制电池发热,电池变大后,电流在电池中行走的距离变长,导致电池过热引发安全问题。这就要提到4680电池最重要的一个结构创新——无极耳。

无极耳

为什么无极耳可以降低发热、提高安全性?极耳是把电流从电芯中引出来的导线,电流必须流过极耳才能流到外电路供电。如果将卷纸一样的电芯展开,由于只有极耳一个与外部连接的点,所有电子需穿过整个卷绕电芯的长度才能到达极耳,路程长、电阻大。如果直接加大电流加快充电速度的话,极耳就会大量发热,从而导致安全问题,充电速度慢也难以解决。

所谓无极耳其实也是全极耳。电极一端与壳体或顶盖连接,电流直接在集流体和顶盖、壳体之间传导,将点接触改为面接触,大幅减少电子移动距离,降低了电阻,减少热量产生。特斯拉专利称无极耳设计可将电阻降低5~20倍,从而控制发热,有助于提升续航里程。有了无极耳,特斯拉才敢把电池做大,加大充电电流,这也就是4680电池更安全、充电速度更快的原因。

图:4680电池的无极耳设计

资料来源:特斯拉

资料来源:特斯拉特斯拉4680电池在电池制造和正负极材料上都很有想法,比如特斯拉使用收购的Maxwell公司的干电极技术,直接将粉末混合压制在极片上,省掉了涂布、溶剂烘干的流程,光这一步就能降低90%的生产占地和90%的能耗。

CTC一体化车身

特斯拉对车身做一体化铸造来简化生产和降低成本,这很好理解。其实一体化铸造还包括了电池的整合。马斯克举了一个飞机油箱的例子,早期飞机的油箱是当做货物来运输的,非常浪费运输空间,后来把油装在了机翼中,这样不但可以装油,还成为了飞机结构的一部分,节省了空间。特斯拉采用了这个思路,让整个电池包做汽车的底盘,司机就相当于坐在电池板上开车,这样车的制造工艺简单了,车身重量降低了,续航里程数也增加了。更加标准化的大圆柱电池对于以后新车型的电池包设计也更加灵活高效,对电池工厂的产线也更加标准化,对上下游供应商也不需要根据新电池包开发不同的配套零部件。标准化程度上去了,规模化效应也就提升了,成本就大幅降下来了。

有人会说如果电池坏了,岂不是整个车都要报废了。这就好比在诺基亚手机的时代,电池是可拆卸的,但iPhone出现之后就成了一个不更换手机电池的时代了。当前我们看到了换电、一体化车身、CTP/CTB不断涌现,未来电池和车身结构的关系非常值得探讨。

图:4680电池直接集成在Model Y底盘上

资料来源:特斯拉

资料来源:特斯拉材料、结构及制造层面的创新综合起来,4680电池整体能够实现单个工厂产能提高10倍、电池成本降低56%、续航增加54%、单位投资降低69%,特斯拉改变了整个电池行业的进步曲线,带领它的供应商以及其他效仿者,继续朝着低成本、高产出的路线走下去。

写在最后

电池进步的方向不仅仅是电芯或系统层面提升能量密度、降低单瓦时成本,不可否认这在化学材料体系快速进步的前十年是创新者首要思考的目标。但当前新能源车渗透率进入了S曲线的加速期,叠加材料体系进步趋缓,产业链上下游都在快速扩产以匹配爆发的需求。标准化决定效率、规模化决定成本,特斯拉把思维拉到了车厂、电池厂以及整体产业链的制造成本和生产效率、产能复制成本的高度上,这个思维上的转换令人感叹,其实这也遵循了马斯克所推崇的“第一性原理”。

目前,4680进展最快的是特斯拉自产电池,预计今年在model Y上量产交付,其次为松下,同样今年能实现生产,LG预计2023年开始放量。特斯拉确实一直在引领产业链技术颠覆和进步,发挥了“鲶鱼效应”。

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)