来源:REITs行业研究

作者:徐小呆逼逼叨

来源:小呆逼逼叨

01

顺丰的REITs出表了?

是的,

华泰佳越-顺丰产业园一期第1号资产支持专项计划(简称“1号”)

ta出表了

虽然有补足有流动性支持还认购了次级

ta就是出表了

当然华泰佳越-顺丰产业园一期第2号资产支持专项计划(简称“2号”)也出表了,因为结构基本是一个磨子刻出来的

上次说了1号,以下说的顺丰REITs都是以1号为例

证据呢?

看图👇

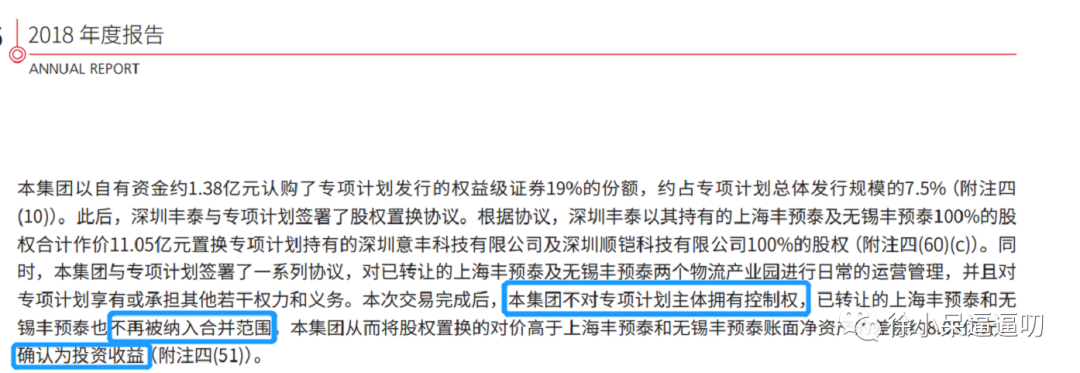

注:上图来源于顺丰控股(002352.SZ)2018年的年度报告

顺丰控股认为,两个项目公司的股权已经转让出去了,公司对项目公司不具有控制,不在纳入合并报表范围,并确认了8.08亿的投资收益。

顺丰2018年的利润总额是58.68亿元,这部分投资收益占到了利润总额接近15%,快递小哥得送多少个快递才能赚到这个数呢

一直都说REITs可以调节报表,这回可是实实在在的看到好处了

02

出表三步走

先回顾下出表三步走

一、看合并

(关键字:权力、可变回报、权力和可变回报的联系)

二、看现金流转付

(关键字:过手测试:不占用、不垫款、不延迟支付)

三、看风险报酬转移

(关键字:情景分析)

03

顺丰REITs如何实现出表

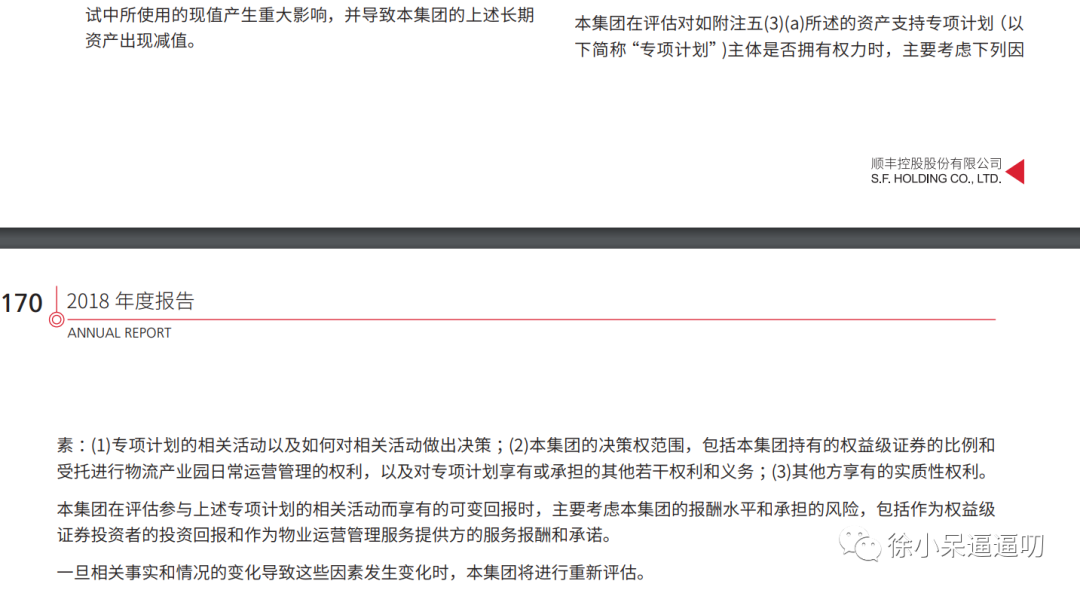

对照上面的三步走,先看看顺丰自己是怎么评价自己的出表的

=从权力和可变回报的角度,觉得自己是不需要合并的

再看看事务所PWC是怎么想的

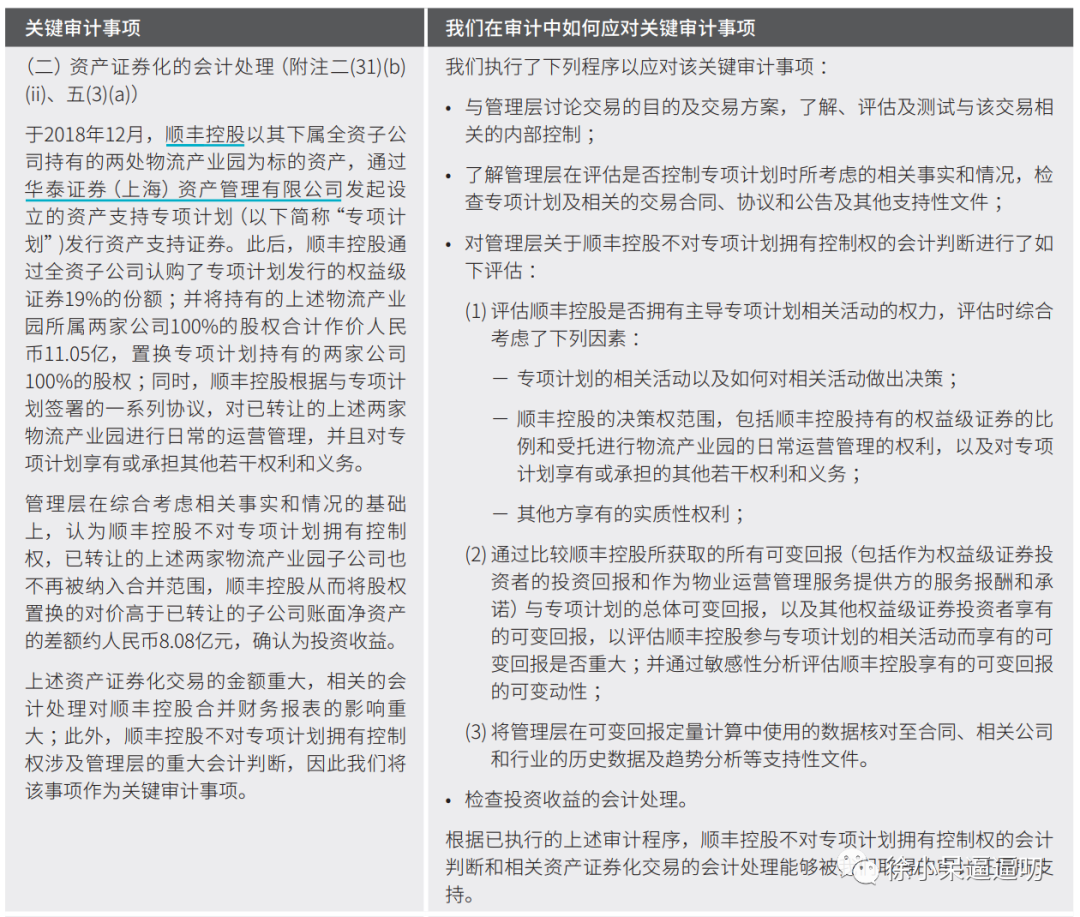

感谢投资收益比较大,这个事项是被列入关键审计事项的,可以看到审计师的论证

此图是干货,值得细细品味

有重点、有重点、有重点

如果让小呆用两个字形容顺丰的出表方式的话

那就是“克制”

即使有补足有担保有流动性支持还认购了次级

每个环节的设置基本都进行了限制,很明显的一点就是比例限制

给了很多空间去论证,专项计划的决策不受顺丰的影响、获得可变回报有限、大部分风险报酬已经转移

(1)关于权益级

虽然持有权益级的证券,但是持有份额138万份,占权益级726万份的17.6%,没有否决权(eg.专项计划延展运作需要征询权益级的意见,>75%权益级同意时方可终止,顺丰持有的比例无法左右结果;在召开持有人会议表决时,需参会的2/3以上有控制权的持有人通过才行,理论上大家都参会,顺丰无法左右表决结果)

论证的角度,能否左右专项计划的决策

(2)关于物业运营管理

项目公司将产业园外包给顺丰下属的物业管理公司(丰泰源兴)管理,根据《物业运营管理协议》约定,

上海的项目公司每月委托管理费=租金*6%+固定的宿舍管理费

无锡的项目公司每月委托管理费=租金*11%

论证的角度,关于费用合理性、市场化,以及看协议能否左右物业的运营管理

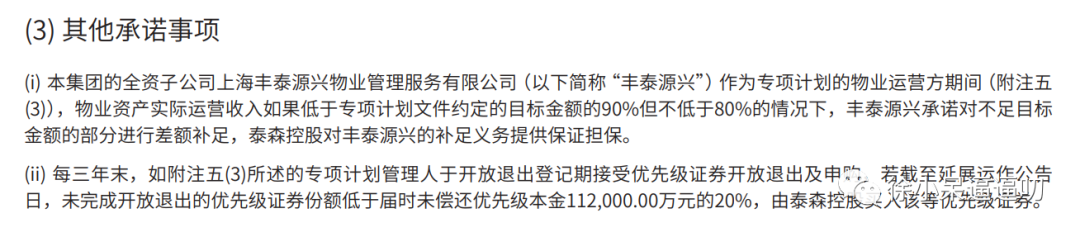

(3)关于物业管理公司差补及原始权益人顺丰泰森的担保

其实上物业管理公司的差补不是无限额的差补,只有在物业运营收入低于目标金额的90%但不低于80%的情况下才进行的差补,顺丰泰森的担保也只针对这部分差额的担保.

论证的角度,实际发生差补和担保的概率以及实际需要承担金额

(4)关于开放退出期的流动性支持

如截至延展运作公告日,未完成开放退出的优先级份额低于届时未偿还优先级本金11.2亿的20%,由顺丰泰森买入该等优先级

注意哦,多了不买的,只有20%

论证的角度,承担买入责任的概率和金额,这时候管理人就很重要了,论证管理人牛逼的撮合能力

这不宝湾很快就学上了,不过都是华泰的作品,不奇怪

Bonus TIME

有些甲方小伙伴问资产做了ABS的会计处理,分享下顺丰的做法

(1)股权出售,确认投资收益

单体报表:长期股权投资没了,确认投资收益

合并报表:不再纳入合并范围

(2)认购权益级

根据管理这笔金融资产投资的业务模式和合同现金流特征,确定分类()

顺丰把买的权益级放在“以公允价值计量的可供出售的债务工具”

(3)增信怎么披露

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)