个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

ETP定价报告:战略配售基金上市折溢价猜想

来源:华宝证券 华宝财富魔方

分析师 / 杨宇

分析师 / 李真

研究助理 / 杨思奇

核心:

6只战略配售基金将于3月29日上市,相较于传统的封闭式基金,战略配售基金在产品设计和投资标的上具备一定的差异性:

1)费率水平显著低于市场上已有的封闭式基金;

2)权益方面主要参与独角兽企业和科创板股票的战略配售,区别于传统封闭股基,且相较于传统打新基金有优先获配权;

3)当前虽然债券仓位较高类债属性明显,但后续基金权益仓位和债券仓位的高低主要取决于外部客观因素,如独角兽企业的回归进程和科创板股票标的的数量,具有较大的不确定性,区别于已有的封闭债基;

4)获配的权益标的具有锁定期且采用流动受限股的估值方式,但投资标的和产品费率与传统定增基金存在较大差异。

综合上述几方面因素来看,战略配售基金与目前市场上已有的各类上市基金存在显著差异,对于这类新型基金标的的二级市场定价存在一定困难,本文试图综合上述多方面因素对6只战略配售基金上市后的折溢价情况进行分析,预计战略配售基金上市首日折价水平或在5%-10%,且6只战略配售基金因收益水平和持仓差异,折价水平也会有所不同。

正文:

1. 战略配售基金简介

当前公募市场6只战略配售基金成立于2018年7月5日,总募集规模1049.19亿份,6只产品的设立初衷主要是投资代表新经济的优质创新企业发行的战略配售股票及CDR,在支持上述企业发展的同时也为大众分享新经济优质创新企业的成长红利提供工具。考虑到独角兽企业上市进程及可投资标的数量问题,6只战略配售基金均设计为灵活配置型基金,根据基金合同规定,在封闭运作期内股票投资占基金资产的比例为0-100%。

在运作形式上,上述6只产品均采用3年封闭期的管理方式,产品满3年后自动转型为LOF基金,在3年封闭期间,每隔6个月受限开放一次,开放期间仅接受个人投资者的申购,不接受赎回。

2018年11月,汇添富、南方、易方达、招商4只战略配售基金参与中国人保集团战略配售,截至2018年底中国人保在4只战略配售基金中的仓位分别为2.42%、1.93%、1.43%和1.70%。截至2019年3月25日,上述4只参与人保集团配售的战略基金净值收益相对领先。

2019年3月17日,6只战略配售基金发布开通跨系统转托管业务的公告,为基金上市做准备,3月26日进一步发布上市交易公告书,明确3月29日上市交易,其中,华夏、嘉实、汇添富3只战略配售基金在上交所上市,南方、易方达、招商在深交所上市。6只战略配售基金合计约有50亿份上市交易,合计上市规模约52亿元。当然不排除上市后更多场外份额转托管至场内上市交易从而加大供给。

2. 战略配售基金上市折溢价猜想

2.1. 从封闭式基金看战略配售基金上市折溢价

6只战略配售基金管理费和托管费合计0.13%/年,虽然每6个月开放一次但受限开放期内不可赎回,因而本质上可以看做是2021年7月5日到期的低费率封闭式基金。

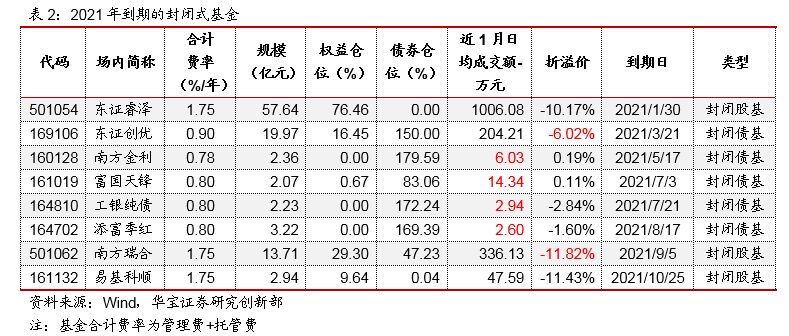

当前公募市场上4只到期日与战略配售基金相近的封闭式债券基金——南方金利、富国天锋、工银纯债和添富季红的折溢价水平分别为0.19%、0.11%、-2.84%、-1.60%,但上述4只基金的二级市场均不活跃,近1月以来的日均成交额多在10万元以内,折溢价水平的可参考性不大。流动性相对较好的东证创优2021年3月到期,到期日早于战略配售基金,管理费和托管费合计0.90%/年,当前折价6.02%。

二级市场相对活跃的封闭股基中,明星基金经理史博管理的南方瑞合到期日与战略配售基金相近,当前该基金权益仓位(29.30%)也处于较低水平,折价11.82%,折价水平具有一定的参考意义。值得注意的是南方瑞合为浮动管理费基金,基金管理费按照1.5%/年 每日计算并累计至封闭期最后一日,当封闭期最后一日基金净值小于或等于期初净值时,基金在封闭期内的管理费全额返还至基金资产。正收益情况下,南方瑞合的管理费与托管费合计为1.75%/年。综合考虑明星基金经理的优秀管理能力以及当前权益市场处于历史相对低位,预计南方瑞合到期大概率取得正收益,即到期按照1.75%/年的综合费率收取管理费和托管费,一定程度上可以其1.75%的高费率和剩余封闭期限已经反映在当前的二级市场定价中。

参考东证创优和南方瑞合来看,6只战略配售基金上市后的折价水平应在6%-11%的范围内。

2.2. 从定增基金角度看战略配售基金上市折溢价

根据基金合同,6只战略配售基金持有的具有锁定期的战略配售股应按照流通受限股的期权定价模式进行估值,估值折价水平与个股的剩余锁定期及波动率水平有关。从战略配售股的锁定期和估值角度来看,战略配售基金与公募定增基金具有一定的相似性。

当前公募定增基金中,九泰锐益的到期日(2021年8月10日到期)与战略配售基金相近,该基金费率水平较高,管理费和托管费合计2.25%,截至2018年底该基金权益仓位为58.53%,当前折价19.34%。以九泰锐益的折价水平为参考,低费率和低权益仓位的战略配售基金在上市初期的折价水平在17%以下。但应该注意到,九泰锐益的折价水平与其所持有的定增标的质量以及基金费率水平有关,而战略配售基金在投资标的和费率水平上均与定增基金存在较大差异,从这一角度来看,九泰锐益的折价水平对战略配售基金的上市定价参考意义有限。

2.3. 从战略配售基金的特异性看其上市折溢价

战略配售基金虽然在产品形式和投资标的上具有封闭式基金及定增基金的特征,但本身与上述基金也存在一定的差异性:

首先,战略配售基金当前的债券仓位均在90%以上,具有明显的类债属性,折价水平应低于同期限的封闭股基。

其次,战略配售基金具有明显的低费率优势,管理费和托管费合计仅0.13%/年。

第三,战略配售基金可以参与独角兽企业的配售,标的稀缺性将对其二级市场定价形成支撑。

最后,战略配售基金可以参与科创板股票的战略配售,根据《上海证券交易所科创板股票发行与承销实施办法》相关规定进行分析,战略配售基金与科创板基金在参与科创板投资方面存在一定差异性:首先,在参与方式上,战略配售基金以战略配售方式参与,科创板基金则以打新或二级市场投资方式参与,战略配售基金在配售上具有优先权;其次,在卖出方面,战略配售基金获配的个股至少需在上市后锁定12个月,且受减持新规限制,而科创板基金则可以自主选择卖出时间获取投资收益。当前科创板相关公募基金正在审批中,作为普通投资者参与科创板投资的工具,战略配售基金的稀缺性进一步凸显,对其上市定价有正向影响。

综合多方面因素来看,战略配售基金上市首日的折价情况可能略低于前述封闭式股基,折价水平或在5%-10%,且6只战略配售基金因收益水平和持仓差异,折价水平也会有所不同。

2.4. 战略配售基金上市后折溢价变动影响因素

战略配售基金上市后的折溢价走势则受到多方面因素的影响:

首先,伴随场外份额转托管至场内带来的供给增加也将对二级市场价格产生不利影响。

其次,战略配售基金的价格变动与科创板股票走势有关。若科创板股票上市后的表现低于预期,则战略配售基金的折价有可能进一步扩大,反之,若科创板个股上市后价格继续走高,战略配售基金折价将会随之收敛,不排除在科创板概念的推动下战略配售基金供不应求出现溢价的可能,但溢价水平相对有限:由于战略配售基金每6个月开放申购一次,若上市后溢价幅度过高,则个人投资者可通过申购方式进行投资,且场外投资者也可以转托管至场内进行卖出套利,所以预计战略配售基金上市后大幅溢价的可能性不大。

再者,战略配售基金的价格变动也与科创板基金的审批和成立进度有关。若临近科创板个股上市时点科创板公募基金仍未成立,战略配售基金的二级市场价格将继续获得支撑;在科创板基金成立后,战略配售基金的稀缺性不复存在,且锁定期与减持新规限制不利于投资收益的变现,也会一定程度上弱化战略配售基金在优先获配权方面的比较优势,对其二级市场价格产生负面影响。

最后,其他新经济企业的战略配售机会和权益市场走势也会影响战略配售基金上市后的价格表现,当前权益市场处于相对低位,若后续权益市场上行同时独角兽企业加速回归A股,战略配售基金的价格将进一步获得正向支撑。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)