华泰睿思

如我们在《美元去哪了?》(2022/8/28)中提示的,美元流动性可能在9月后再度收紧。从市场走势看,8月26日晚间鲍威尔在美联储年会(Jackson Hole)上的讲话、就在实质意义上结束了7-8月间美元流动性和市场的“喘息窗口”。2021年来美元流动性总量收紧、结构极度分化,造成美元“易涨难跌”,甚至在一些经济体和细分领域“一票难求”。

然而,9月后美元流动性收紧的节奏可能更快,具体看:

1.联储9月后开始“真正缩表”

9月,美联储缩表速度按照既定的日程翻倍;同时,财政存款下降对美国基础货币的补充也将消退——美国基础货币增长及其GDP占比均将加速下行。

值得一提的是,虽然在市场认知中,美联储自6月以来在连续“缩表”,但真正影响市场流动性的基础货币由于财政存款下降,7月是小幅回升的。

2.美国经济动能转弱减少美元供给

美国贸易逆差可能收窄、减少对全球的美元输出。

美国贸易逆差和全球美元流动性、尤其新兴市场资本流入正相关。高频数据显示,美国实物消费动能快速减弱,且制造业出现“被动累库”迹象(参见《全球隐性库存周期与消失的外贸订单》,2022/8/23)。美国进口的领先指标、韩国出口、全球PMI等一系列数据都显示,美国进口需求减弱,逆差或将缩窄。

3.能源短缺短期加剧美元局部“稀缺性”

近期,北溪一号断供风波再度推升欧洲天然气价格,并提醒市场能源供需的“脆弱性”。

如果能源价格、尤其油价受供给冲击进一步上行,那么,美元在经济体间的分布将更不均衡,可能加剧结构性美元短缺。如我们在《油价“最后一涨”?》(2022/9/4)中所分析的,目前能源供需平衡十分脆弱,不排除冬天油价“最后一涨”,同时增强美元“最后一涨”的动力。

关注短期“强能源-强美元-弱购买力”的负循环

如果美元进一步升值,那么欧洲、日本、韩国等大国美元购买力(进口需求)将进一步下探。而新兴市场国家购买力的“消失”速度将成倍于OECD国家。

风险提示:海外衰退幅度超预期,能源短缺加剧。

正文

01 美元指数突破110并不意外

近期美元汇率快速走强至近20年来高点。

过去三周多,美元指数快速走强,今天升至近20年来的高点110,累计涨幅达4.7%(图表1)。另一方面,其他主要货币兑美元汇率纷纷明显贬值,显示近期美元走强主要是因为全球美元供不应求。如我们在《美元去哪儿了?》中提示美元流动性可能在9月后加速收紧,美元指数此次突破110并不意外。

从基本面角度看,美元走强是美国贸易条件改善、以及全球避险需求上升的共同结果。

俄乌冲突爆发以来,美元流动性“波浪式”收紧步伐加快,尤其是美元走势和油价相关性明显升高,反映贸易条件改善对汇率的支撑(图表2)。由于美国出口中高科技产品、能源等商品的占比更高,疫情爆发以来、尤其是俄乌冲突升级后,美国贸易条件明显改善,推动美元名义有效汇率走强(图表3和4)。此外,全球衰退预期升温,市场风险偏好走低,也在一定程度上推升美元汇率。

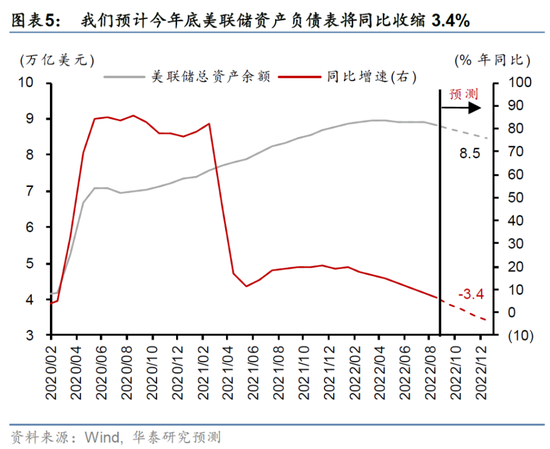

02 联储9月后开始“真正缩表”

9月后联储开始“真正缩表”,美元流动性紧缩加剧。

美联储公布的缩表路径,9月开始每月缩表上限将从6-8月的475亿美元提高到950亿美元,我们预计今年底美联储资产负债表将从8月31日的8.83万亿美元降至8.5万亿美元、同比收缩3.4%(图表5)。此前7-8月,虽然美联储按计划削减了国债持仓,其国债持仓累计下降689亿美元,超出预设的300亿美元/月的缩减规模,但美联储MBS持仓基本持平,而美联储计划每月削减175亿美元。

同时,财政存款下降对美国基础货币的补充也将消退,表明美国基础货币增长及其GDP占比均将加速下行。

在美联储削减国债持仓的同时,今年7月至8月24日,美国财政存款累计下降2,296亿美元,补充了银行间流动性,因此今年7月美国基础货币余额环比上升304亿美元(图表6)。

根据美国财政部的预测,今年9月、12月美国财政部持有的现金余额分别将为6,500、7,000亿美元。而8月最后一周,美国财政部在美联储的存款余额已环比大幅上升1,397亿美元至6,699亿美元。因此年底之前,美国财政存款可能保持大体稳定。

03 美国经济动能转弱减少美元供给

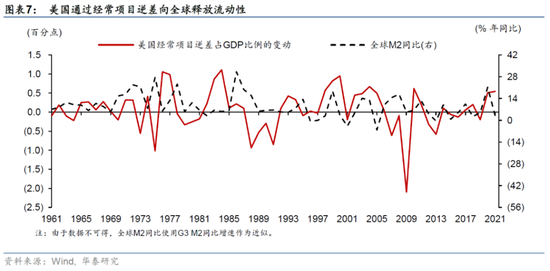

美国贸易逆差可能收窄,继续减少对全球的美元输出。

美国贸易逆差和全球美元流动性、尤其新兴市场资本流入正相关(图表7)。2021年2季度以来,随着美国增长放缓,作为全球美元供给主要渠道之一的美国贸易逆差增长也明显放缓。随着财政补贴退坡,美国货物和服务逆差实际同比增速从2021年2季度的60.6%大幅放缓至2022年2季度的18.5%,我们预计今年底可能继续下降至1.5%(图表8和9)。

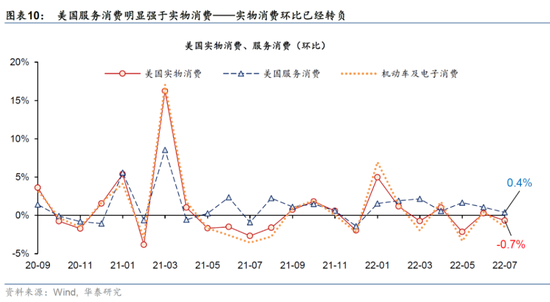

从美国高频数据分析,美国实物消费动能快速减弱,且制造业出现“被动累库”迹象。

随着高通胀下美国居民真实收入水平大幅下降,美国实物消费7月环比下降0.7%;从去年5月~今年7月份(共15个月份)当中,实物消费环比增速在其中11个月份都跑输服务消费增长(图表10)。另一方面,美国制造业开始出现“被动累库”的早期迹象,表现为订单增长大幅降速、且高于库存降速速度,导致库存比例上升,如美国国内贸易库存销售比已明显回升(图表11)。

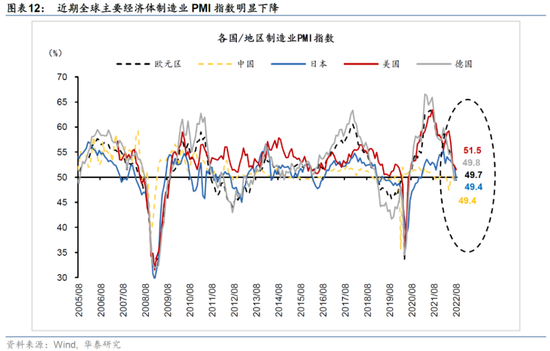

美国进口的领先指标、以及韩国出口、全球PMI等一系列数据都显示,美国进口需求减弱,逆差将缩窄。

今年8月美国ISM制造业PMI新订单指数略有回升至51.3%,但较2021年3月68.0%的高点、以及年初的57.9%均大幅下滑;美国除国防外耐用品新增订单环比增速从年初3.0%的增幅明显降温至今年7月的1.2%,美国零售环比增速也从年初2.7%的增长大幅放缓至今年7月的环比持平。

全球贸易的“风向标”韩国出口动能快速下降。8月韩国出口同比增速较上月下滑2.6个百分点至6.6%,而考虑开工天数的日均出口额同比由上月的14.1%大幅下降至2.2%。此外,近期全球主要经济体制造业PMI指数均明显下行,显示美国进口需求将减弱、美国贸易逆差将缩窄(图表12)。

04 能源短缺短期加剧美元“稀缺”

近期,北溪一号断供风波再度推升欧洲天然气价格,并提醒大家,能源价格、尤其油价可能受供给短缺冲击而进一步上行。

如我们在《油价“最后一涨”?》(2022/9/4)中所分析的,目前能源供需平衡十分脆弱,供给端北溪一号再次断供,美国“急速”抛储难以为继(图表13和14)、OPEC和伊朗增产难以弥补“断供”缺口,且大西洋飓风季即将来临,俄罗斯供给不确定性仍高。而需求端冬季的能源需求旺季即将来临,库存端美国油气库存均在历史低位,欧洲各国即使提前完成储气目标,库存也仅够使用2-3个月(图表15和16)。在“容错率”极低的情况下,不能排除冬天能源价格还会继续上升。

如果油价在供给冲击下进一步上升,那么美元在不同经济体间的分布将更不均衡,反而可能进一步加剧结构性美元短缺。

俄乌冲突后,能源供给冲击带来贸易条件的巨大变化,多数制造业国家成本飙升、无力再赚取顺差。同时,美国疫情后的强刺激叠加中国的“弱内需”,推升中国出口增长但压制中国进口需求,进一步加剧流动性在少数经济体“淤积”。由此美元供给分布变得极不均衡,且循环不畅(图表17和18)。如果能源价格在供给推动下上升(即无需求和制造业出口需求支撑),会收紧总体美元流动性,并加剧美元“分布不均”的现象。

05 关注短期强能源-强美元-弱购买力的负循环下市场的“危”与“机”

全球美元计的真实购买力可能继续下行。

今年以来,能源价格上升,大多国家的贸易项下转为逆差、贸易条件快速恶化、对美元明显贬值。新兴市场国家的贬值幅度更大。目前,欧洲以美元计价的“实际购买力”同比跌近一成,日本下跌更多,而新兴市场以美元计真实购买力下降3-5成的比比皆是(图表19-26)。

如果能源价格在供给冲击下上涨、并推动美元指数进一步升值,那么欧洲、日本、韩国等贸易条件恶化的大国美元购买力(进口需求)将进一步下探。而新兴市场国家购买力的“消失”速度将成倍于OECD国家。

随着9月后美元流动性可能加速收紧,短期美元可能继续冲高,我们预计短期美元指数有可能冲高到113-115的水平。

在国内利率调整面临一定制约的情况下,用汇率调节或者允许汇率贬值来缓解一部分的内生性紧缩压力,不失为一个权宜之策。

面对短期强能源-强美元-弱购买力的负循环,我们重申目前周期下的投资建议,即1)配置能源作为全球衰退风险敞口的对冲、2)超长久期的大国国债、以及3)包括食品、能源等在内的刚性短缺品。

如我们在《油价“最后一涨”?|海外衰退风险系列之四》(2022/9/4)中分析,油价若“最后一涨”,将推升美元汇率进一步走强,可能加剧全球衰退压力,但短期内能源价格的上涨反而可以“对冲”风险资产的下行。超长久期的大国国债利率一方面受益于全球风险偏好回落下的避险需求、以及长期通胀预期下行,另一方面基本不受短期通胀压力高企的影响,具有较好的配置价值。

历史数据显示,当美国基础货币规模收缩,或者美国基础货币占GDP比例下降时,美国国债利率曲线趋于扁平化(图表28和29)。此外,高通胀环境下,食品、能源、和其他“短缺”的刚性需求品种享有更强的相对议价能力,因此通常有较好的相对表现。

风险提示

1) 如果海外,尤其是美国衰退幅度超预期,其贸易逆差可能收窄,同时减少对全球的美元输出。

2) 能源短缺加剧:如果能源价格、尤其油价进一步上行,那么美元在经济体间的分布将更不均衡,可能加剧结构性美元短缺。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)