来源:中金点睛

摘要

十年期美债利率于5月中旬起开始趋势性下行,7月下旬达到1.19%的低位,截止9月中旬持续在1.2%~1.4%的区间盘整,然而9月24日以来,利率突破过去两个多月的盘整区间。美债利率会否就此开始反弹?未来的上行空间如何?我们在本文统一了分析美债利率常用的两个维度:1)实际利率和通胀预期;2)风险中性利率和期限溢价,两个维度交叉划分出的四个因素可以使我们对驱动利率变化的主因有更全面的理解。基于此分析框架,我们认为过去三个多月美债利率低位盘整的额外压制因素是美债的供需矛盾,然而利率上行压力过去一段时间与日积累并已在逐步显现,随着债务上限问题即将得到解决,我们预计未来几个月支撑上行的因素将开始主导,美债利率年底前有望达到1.7%。

何时开始趋势性反弹?在7月12日的报告《预计美债利率Q3后期反弹》中,我们判断美债利率将于9月底重回上行趋势。短期内,我们认为债务上限问题未有定论仍将在一定程度上压制利率,使得利率虽有上行压力但仍会有所震荡,债务上限问题得以解决是缓解美债供需矛盾,从而使得美债利率开始趋势性反弹上行的关键。我们预计债务上限问题大概率于10月中旬前解决,此后美债利率有望开始持续上行。然而,密集的财政议程和紧迫的期限以及仍在拉锯的两党可能会加剧市场波动。中期内,我们预计美联储大概率于11月初宣布并于年底前正式开启Taper,并判断明年美债利率大概率呈前高后低的走势。虽然2014年的Taper经验表明,美债利率在美联储开始正式Taper后下行,然而我们认为,当前的市场预期、流动性环境、以及全球宏观环境均跟2014年初有较大差异。虽然美联储此次开启Taper后,流动性边际收紧可能会对美债利率施加向下压力(详见6月22日的报告《Taper溯往问今,资产谨慎可期》),但我们预计明年上半年的通胀风险和财政扩张或将支撑美债利率继续上行。如若通胀压力在下半年得到明显缓解,叠加流动性进一步边际收紧以及风险偏好相应回落,市场对美债的需求或将压低其利率,即明年或呈现先高后低态势。

最后,我们认为美债利率对中国国债利率的溢出效应有限,中美利率联动很大程度上是经济周期驱动下的相关性而非因果性,中国市场应主要关注自身的经济基本面。未来几个月,美债利率有望持续上行,而中国国债利率在经济增长动能放缓的情形下,难有上行动力。中美利差收窄及其背后的经济基本面分化引发的跨境资本流出或将反映在人民币汇率的波动上。对市场而言,一是对中美利差收窄要有预期,但不必过分担心,我们认为外资对国债的需求仍较强;二是要对人民币汇率体系灵活性提升有充分预期。人民币汇率体系弹性增强意味着,无论人民币升值或者贬值都是及时释放市场压力和汇率弹性增强的体现,并不代表有升值或者贬值的压力和预期,因而要避免对汇率变化形成适应性预期,我们认为波动加大将是常态。

正文

十年期美债利率作为全球资产的定价锚,其变动与经济周期、资产定价以及跨境资本流动息息相关[1]。美债利率对市场的影响不仅取决于名义利率变化的方向、节奏和幅度,更有赖于区分背后的驱动因素,因为不同因素驱动下的利率变动对市场的含义不同。因而我们在本文统一了分析美债利率常用的两个维度:1)实际利率和通胀预期;2)风险中性利率和期限溢价,两个维度交叉划分出的四个因素可以使我们对驱动利率变化的主因有更全面的理解。基于此,我们回顾了过去两个多月美债利率低位盘整的关键因素,并展望今明年的利率走势。

一、自然利率是实际利率的中枢

什么决定了美债利率?理论上来讲,经济体中存在使得资源实现理想配置时的均衡利率水平,这一利率就是“自然利率”,而这一均衡利率水平决定了实际利率的长期趋势。自然利率是指不考虑价格水平,使得实际产出增长和就业率接近自然水平且通胀保持稳定的实际利率水平。如果实际利率持续低于自然利率,投资和耐用品消费的需求会较大,使得经济过热,引发高通胀,因而不可持续;反之亦然。中央银行可以通过政策工具促使市场利率接近或者达到自然利率,有效提升资源配置效率,并保持通胀水平稳定。因而,从这个意义上讲,自然利率是市场利率的中枢。

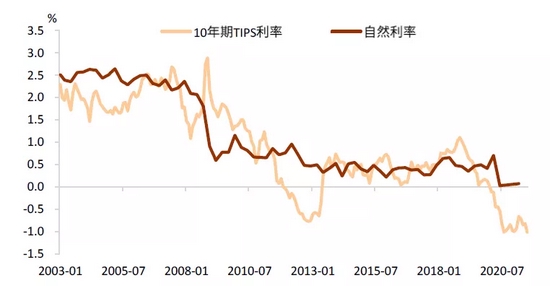

自然利率不可观测,长期内,潜在经济增长、人口增速和劳动生产率等因素驱动自然利率变化[2]。中短期内,研究常通过储蓄-投资框架分析影响自然利率变动的因素。例如,影响储蓄的人口结构变化、收入分配差距、金融创新等因素,以及影响投资的政府公共投资、不确定性预期、以及资本品价格等因素。美联储的Holston-Laubach-Williams(HLW)模型估算了美国的自然利率[3],虽然受经济周期以及市场摩擦的影响,实际利率在短期内可能偏离自然利率,但长期来看,其趋势和水平将始终向着自然利率靠拢(图表1)。由于实际利率短期内会偏离自然利率,因而使得通胀水平难以达到理论上的稳定状态,名义利率中枢由自然利率与通胀水平共同决定(图表2)。准确认识和理解自然利率有助于我们理解宏观经济的运行趋势以及判断货币政策的状态,从而把握美债利率的长期趋势。而在中短期分析中,我们需要更为具体的抓手,将在下一部分展开介绍。

图表 1:实际利率围绕自然利率波动

资料来源:Haver,中金公司研究部

图表 2:自然利率和通胀水平决定了利率中枢

资料来源:Haver,中金公司研究部

二、美债利率反弹在即,关注财政进程

分析框架:两个维度,兼容统一

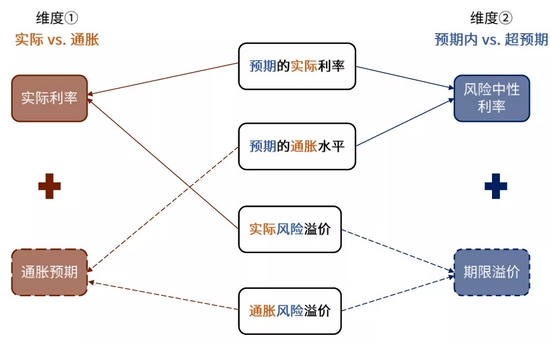

分析美债利率的第一个视角是实际利率和通胀预期。实际利率是投资者获得的不受价格水平影响的真实回报率,而通胀预期则包含了持有债券期间对价格变动所要求的额外补偿。在实践中,通常使用十年期通胀保值债券的收益率(TIPS利率)作为实际利率的代理[4],使用十年期美债名义利率与TIPS利率的差值(即,盈亏平衡通胀率)反映市场对未来通胀的预期。因为中央银行往往通过政策工具促使市场利率接近或者达到自然利率,而实际利率以自然利率为中枢波动,因而实际利率和通胀预期是决策者制定宏观政策的重要抓手,也因此成为市场在分析经济基本面变化对美债利率的影响时最常用的维度。

而在长期低利率的环境下,市场对于实际利率的预期路径较为稳定,并且中央银行的资产购买政策传导的重要渠道之一是,减少市场上长久期资产的净供给,从而压缩市场对持有长期债券期间的不确定性所要求的溢价。因此,从预期成分和超预期的不确定性来区分,更有助于理解供需动态的影响和非常规货币政策向市场利率的传导,这就是分析美债利率的另一个重要视角:风险中性利率和期限溢价。风险中性利率是指市场对未来短期名义利率的预期路径,由预期的实际短期利率路径和预期的通胀率两部分组成。期限溢价则包含了市场对持有长期债券期间面临的超出其预期的不确定性所要求的补偿。

以上两个维度各有侧重,第一个维度更便于分析基本面对利率的影响,第二个维度更有助于帮助我们理解供需动态的影响以及市场的风险偏好(尤其是在理解非常规货币政策的影响时),这也意味着当市场处于“多事之秋”,多重因素错综交织时,单纯侧重任何一个维度都可能会形成片面的判断。那么如何将这两个维度如何统一起来?通过两个维度的交叉划分,我们可以区分出共同驱动两个维度的四因素:预期的实际短期利率、实际风险溢价、预期的通胀率、通胀风险溢价。预期的实际短期利率是指预期之内的未来实际短期利率的路径,而实际风险溢价是指投资者对持有债券期间超出其预期的实际利率波动所要求的补偿,预期的通胀率是预期之内的未来的通胀水平,最后,就像投资者对利率的不确定性要求补偿一样,也对超出预期的未来通胀的不确定性要求补偿,即,通胀风险溢价。预期的实际短期利率、预期的通胀率以及通胀不确定性相对较为切实可观测,而实际风险溢价有点像“百宝箱”,里面装着诸多因素,既包括经济增长风险、货币政策预期的不确定性、财政风险等一系列影响实际利率不确定性的因素,也包括供需动态变化等交易性因素,因为给定持有债券面临的实际风险,供需变化会影响投资者对该风险要求的溢价。

以上四因素的不同组合形成了前述分析利率的两个维度:

1) 实际变量和价格预期的维度:

a) 实际利率=预期的实际短期利率+实际风险溢价,

b) 盈亏平衡通胀率=预期通胀率+通胀风险溢价;

2) 预期和超预期的风险的维度:

a) 风险中性利率=预期的实际短期利率+预期通胀率,

b) 期限溢价=实际风险溢价+通胀风险溢价。

第一个维度区分实际变量和价格预期,而第二个维度区分预期内的路径和超预期的风险(图表3),两维度并重的分析框架可以使得我们在多重因素错综交织时,更为全面地判断利率变化。

图表 3:结合两个维度分析名义利率的驱动因素

资料来源:中金公司研究部

利率复盘:受“供需失衡”压制

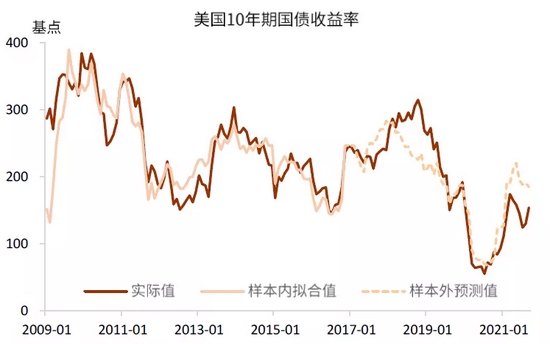

十年期美债利率于5月中旬起开始趋势性下行,于7月下旬达到1.19%的低位,截止9月中旬持续在1.2%~1.4%的区间盘整(图表4)。利率下行起初受大宗商品价格回落,触发前期打的过满的通胀预期回落影响,随后,2季度GDP数据不及预期,尤其是地产和库存投资拖累所反映出的增长动能消退和供给瓶颈限制,7月份公布的ISM非制造业PMI大幅回落,以及德尔塔变种病毒导致的疫情反复等因素都成为市场下调中长期增长预期的诱因。的确,自6月下旬起,实际利率接棒驱动了美债利率下行,直至9月中旬,美债名义利率几乎回吐了2月下旬以来的所有涨幅,实际利率更是达到了2003年以来的新低位。然而,宏观基本面似乎并不能完全解释实际利率回落的幅度,实际利率远低于基本面隐含的水平(图表5)。

图表 4:美债利率自5月中旬开始持续下行

资料来源:Bloomberg,中金公司研究部

图表 5:实际利率远低于基本面隐含的水平

资料来源:Haver,Bloomberg,中金公司研究部

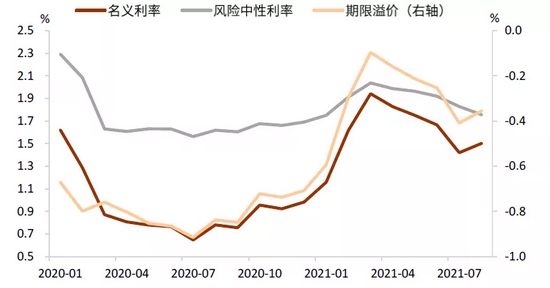

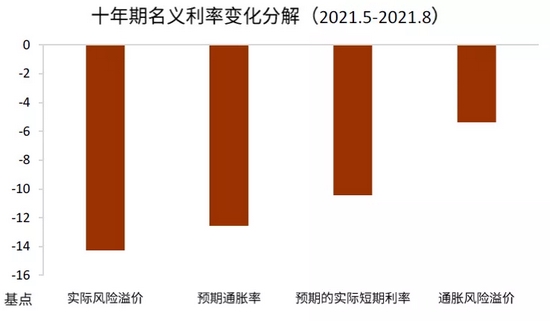

结合另一个维度来看,5月以来期限溢价也大幅下行(图表6)[5]。根据前文的四因素分析框架,实际利率由预期的实际短期利率路径和实际风险溢价两部分组成,期限溢价包括了实际风险溢价和通胀风险溢价,二者的交集是实际风险溢价。这意味着,5月以来的美债利率下行更可能主要受实际风险溢价的驱动。债券的供需动态变化是影响实际风险溢价,进而影响实际利率的重要因素。美联储的DKW(D‘Amico, Kim, and Wei)模型基于无套利期限结构模型估计了驱动美债名义利率的四因素[6],根据模型估计,5月以来下降幅度最大的正是实际风险溢价(图表7),而过去两个月实际风险溢价被美债供给受限和需求旺盛的交易性因素压低,进而压制了实际利率和期限溢价。当然,其他三个因素的下降幅度也很大,我们此处强调实际风险溢价是为了说明除前文解释的一系列基本面因素之外,压制利率连续两个多月低位盘整的关键。

图表 6:5月以来,期限溢价也大幅下行

注:图中采用美联储的DKW模型的估算结果

资料来源:Haver,Bloomberg,中金公司研究部

图表 7:实际风险溢价是利率下行的最主要因素

资料来源:Haver,中金公司研究部

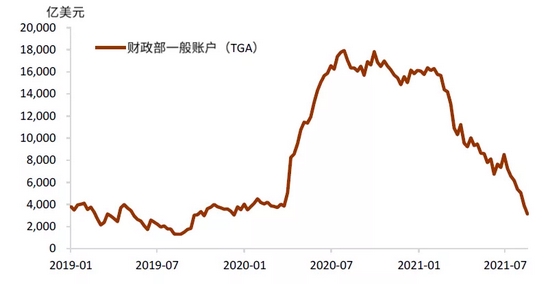

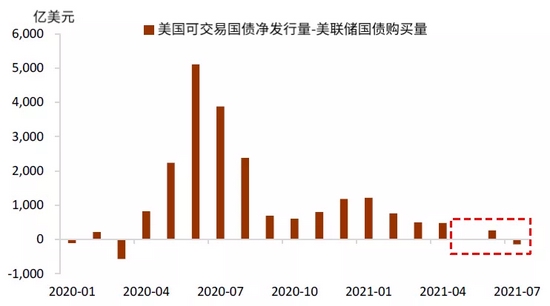

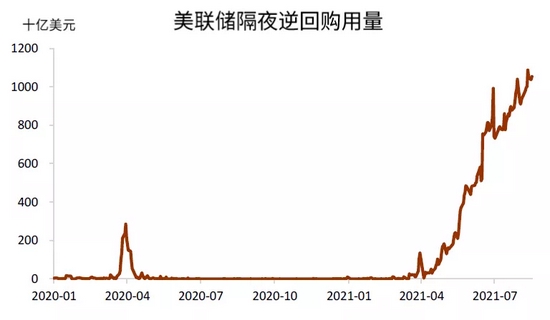

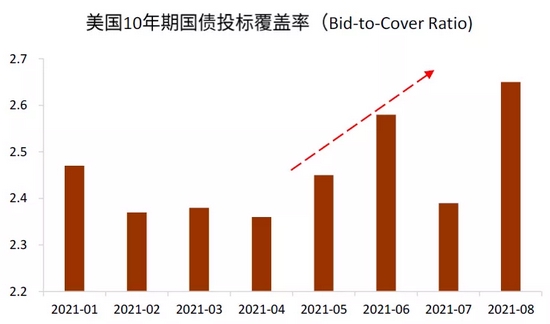

市场上可交易的美债净供给不足主要有两方面原因:一是美国债务上限暂停期于7月底到期,债务上限压力下财政部一般账户(TGA)需压降至疫情前安全水平。8月之前,TGA压降的要求限制了财政部新发债的能力,而8月之后,债务上限恢复生效成为发行新债的实质性约束(图表8);二是美联储仍在进行量化宽松(QE),QE的刚需使得市场可购买的国债更为稀缺(图表9)。从需求端来看,QE和TGA压降使得市场流动性充裕甚至泛滥,美联储隔夜逆回购用量激增正是充裕的市场流动性无处安放的体现(图表10)。相同条件下,充裕的流动性会推升市场对长久期债券的需求,国内机构的交易和配置需求以及海外投资者的需求均旺盛(《实际利率今夏盘整,谁受益》),5月以来上升的10年期美债的投标覆盖率也可以反映市场对美债的强劲需求(图表11)。总的来说,长期债券的供不应求使得投资者对长久期债券的偏好上升,从而对直接购买长债而不滚短债要求的溢价降低,即,压低了实际风险溢价。

图表 8:债务上限约束下,TGA持续压降

资料来源:Haver,中金公司研究部

图表 9:美联储QE使得市场可交易美债稀缺

资料来源:Bloomberg,SIFMA,中金公司研究部

图表 10:美联储隔夜逆回购用量激增

资料来源:Bloomberg,中金公司研究部

图表 11:拍卖数据表明10年期美债需求旺盛

资料来源:Bloomberg,中金公司研究部

利率展望:反弹在即,明年先高后低

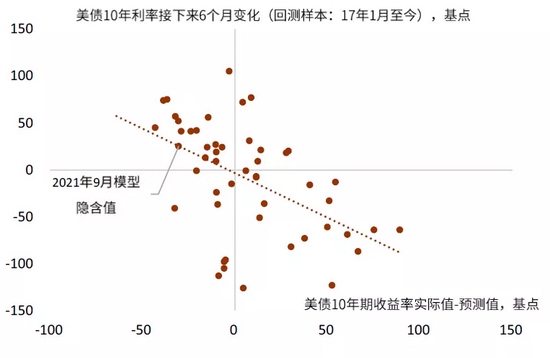

我们认为过去两个多月美债利率低位盘整的额外压制因素是美债的供需矛盾,然而利率上行压力已在与日积累并逐步显现,推动利率近日突破7月下旬以来1.2%~1.4%的盘整区间。随着美债利率积累的上行压力开始逐步显现,我们预计未来几个月支撑上行的因素将开始主导。我们构建的顺周期因子模型显示未来6个月有美债利率大约有30个基点的上行空间(图表13),因此我们判断美债利率年底前有望达到1.7%。9月的FOMC会议上,美联储暗示最快会在11月宣布Taper,市场正在逐步交易Taper预期,同时美联储对于加息的态度也较之前更为鹰派,支撑美债利率上行。此外,年底前密集的大概率将有所进展的财政政策(详见《美债利率趋势反弹仍欠东风》)通过多个渠道对美债利率施加上行压力,例如,刺激经济增长从而使得预期的实际利率路径上升、财政赤字使得市场对实际风险要求的溢价上升、以及财政刺激可能进一步推升通胀预期等。同时,供给约束下美国通胀面临持续性压力,美联储主席鲍威尔在9月28日的国会听证会上再次强调了通胀压力和供给约束远比想象的严重[7],这可能使得市场对于货币政策不确定性的担忧加剧,从而推升实际风险溢价。同时市场会对通胀风险要求更高的补偿,进而推升通胀风险溢价。

图表 12:美债利率当前低于顺周期因子隐含的点位

资料来源:Bloomberg,中金公司研究部

图表 13:未来6个月,利率仍有约30个基点的上行空间

资料来源:Bloomberg,中金公司研究部

利率何时开始趋势性反弹?短期内,我们认为债务上限问题未有定论仍将在一定程度上压制利率,使得利率虽有上行压力但仍会有所震荡,债务上限问题得以解决是缓解美债供需矛盾,从而使得美债利率开始趋势性反弹上行的关键。绑定了债务上限问题的“持续决议法案(Continuing Resolution)”于9月27日被参议院否决,我们预计下一步,债务上限议题有望捆绑在3.5万亿美元的财政法案中,通过预算协调程序在没有共和党支持的情况下强行通过。财政部部长耶伦9月28日在国会再次警告,财政部将在10月18日前后耗尽现金,美债的技术性违约将给金融市场带来“灾难性”后果[8],因而我们判断即使前路艰难,债务上限问题大概率于10月中旬前解决(详见《美债利率趋势反弹仍欠东风》),此后美债利率有望开始持续上行至年底的1.7%。然而,年底前密集的财政议程和紧迫的期限以及仍在拉锯的两党可能使得市场面临较大的不确定性,从而加剧波动。

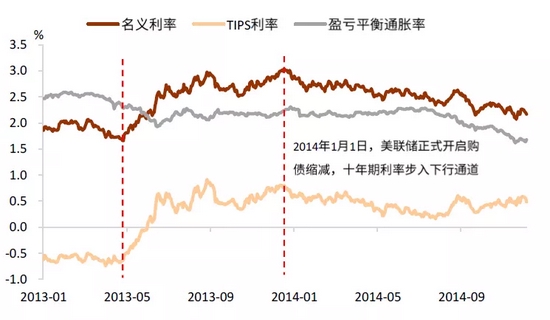

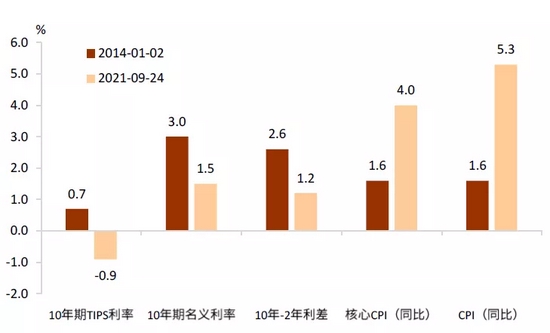

中期内,我们预计美联储大概率于11月初宣布并于年底前正式开启Taper,并判断明年美债利率大概率呈前高后低的走势。正式开启Taper后,流动性大概率边际收紧,我们预计资产组合再平衡效应将使得市场对于高流动性的安全资产需求上升,可能使得利率开始再次积累向下的压力。2014年的Taper经验表明,美债利率在美联储开始正式Taper后下行(图表14)。然而我们认为,当前的市场预期、流动性环境、以及宏观环境均跟2014年初有较大差异(图表15),美联储此次开始Taper后,美债利率不一定会开始下行。首先,2013年美联储前期暗示、沟通以及官宣Taper时,市场对于Taper未有充分的预期,对政策预期的不确定性使得期限溢价和实际利率在2013年下半年大幅上升,推升名义利率自“缩减恐慌”起至年底累计上行约100个基点。而此次,市场对于Taper有较为成熟的预期,利率因此而在正式开始Taper后下行的压力相对较小。其次,本轮QE以来释放了十分充裕甚至泛滥的流动性,屡创新高的隔夜逆回购用量以及美联储创历史新高的规模准备金规模均是流动性泛滥的体现,因而在总量充裕的流动性环境下,我们预计边际收紧对于美债利率的影响将相对较小。最后,2014年美联储在减量宽松的同时,欧洲尚未走出欧债危机的阴霾,2014年6月欧央行推出定向长期再融资操作(TLTRO),欧央行的资产购买会降低市场上长久期债券的净供给,从而额外推升跨国投资者对美债的需求,压低美债的实际风险溢价进而对美债利率施加下行压力。而当前,我们预计全球主要央行明年大概率轮番逐步开始减量宽松,再次出现2014年的明显分化的可能性较低,因而对美债施加的下行压力较小。

图表 14:2014年Taper开始后利率下行

资料来源:Bloomberg,中金公司研究部

图表 15:当前与2014年开始Taper时的情形不同

资料来源:Bloomberg,中金公司研究部

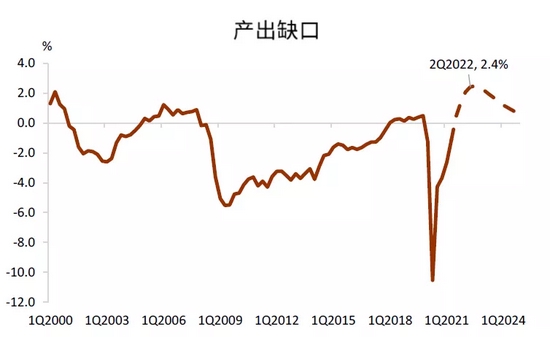

明年上半年的通胀风险和财政扩张或将支撑美债利率上行。我们多次强调的供给约束和因此而导致的持续性通胀压力可能使得明年上半年美国的通胀预期和通胀风险均较高,从而体现为支撑美债利率上行的预期通胀率和通胀风险溢价。此外,美国持续践行“大财政”的宏观政策思路,参议院民主党领袖舒默称白宫已经与参议院就3.5万亿美元支出法案资金来源的“框架”达成共识,我们预计该法案的最终规模虽然大概率不及3.5万亿美元,但仍有较大可能通过。财政刺激将加剧财政赤字风险以及通胀风险等,从而推升期限溢价使得美债利率面临上行压力(图表16)。同时,根据美国国会预算办公室(CBO)的预测,明年上半年,美国的产出缺口仍将处于弥合后上升的状态(图表17),叠加伴随taper深入进行,市场加息预期料将持续升温,因而预计市场预期的实际短期利率路径上升亦会支撑美债利率。换言之,上半年美债利率上行主要由实际利率拉动[9]。如若通胀压力在下半年得到明显缓解,叠加流动性进一步边际收紧以及风险偏好相应回落,市场对美债的需求或将压低其利率。

图表 16:财政扩张推升美债期限溢价

资料来源:美国财政部,Bloomberg,中金公司研究部

图表 17:明年上半年,产出缺口仍将在弥合后上行

资料来源:Haver,中金公司研究部

三、美债利率上行对中国市场影响有限

国债利率难以与美债利率联动上行

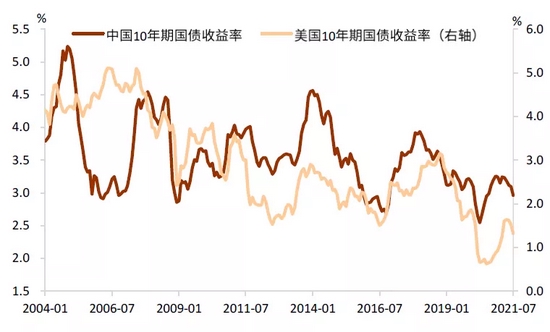

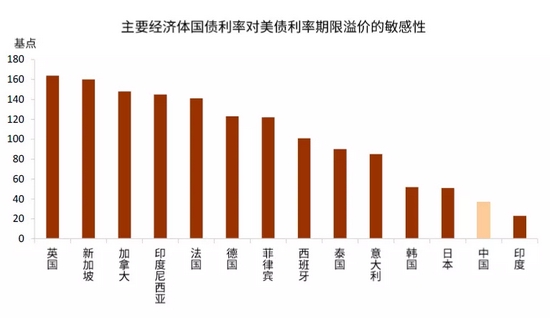

7月以来中美利率同步下行,中美利率联动再次成为热议话题。我们认为美债利率变动影响中美利差进而对中国债市产生联动影响是表象,更深一层次的原因是,美国和中国是世界前两大经济体,货币政策相对独立,中美利差受经济基本面分化驱动,中美利率变化是各自经济基本面变化的体现。金融危机后,中美利率联动性虽有所加强(图表18),但美债利率对中国国债利率的溢出效应有限。实证分析表明,对比各经济体十年期国债利率的期限溢价随后十周内的累计变化对十年期美债期限溢价上升200个基点的脉冲响应[10],中国国债利率对美债利率变动的敏感性位于主要经济体较低之列,仅高于印度国债利率(图表19)。这意味着,中美利率联动很大程度上是经济周期驱动下的相关性而非因果性。

图表 18:金融危机后,中美利率联动性加强

资料来源:Bloomberg,中金公司研究部

图表 19:美债利率变动对国债利率的溢出效应较小

注:图中数值为各经济体国债期限溢价随后十周内的累计变动对十年期美债期限溢价上升200个基点的脉冲响应

资料来源:Li, K. F., Fong, T., & Ho, E. (2017). Term Premium Spillovers from the US to International Markets.,中金公司研究部

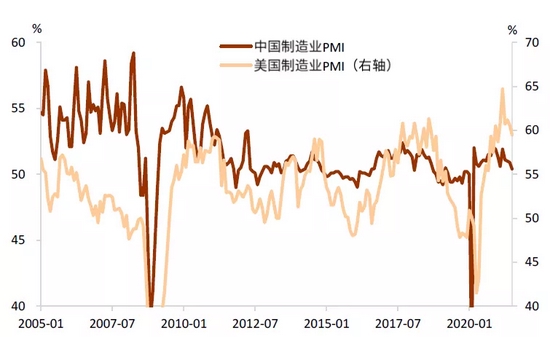

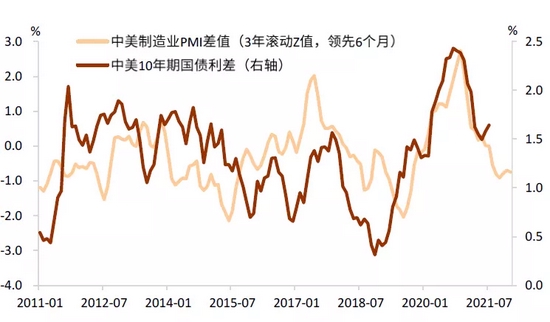

金融危机后,中美利率联动性加强的原因在于中美经济周期同步性上升。例如,中美制造业PMI的相关性在危机后显著提升(图表20),背后的更多原因例如贸易通胀等渠道请参考《不宜用中美利率联动解释利率下行》。我们首先对中国和美国的制造业PMI做标准化,分别计算了中美PMI的三年滚动Z值,再使用标准化后的差值来衡量经济基本面的分化,数据表明,中美制造业PMI差值的变化约领先中美十年期国债利差六个月(图表21),中美利差是中美经济基本面分化的体现。

图表 20:金融危机后,中美制造业PMI相关性提升

资料来源:Bloomberg,中金公司研究部

图表 21:中美利差是中美经济基本面分化的体现

注:受疫情冲击,2020年1季度中国制造业PMI显著异于所有历史值,未在图中显示

资料来源:Wind,Haver,中金公司研究部

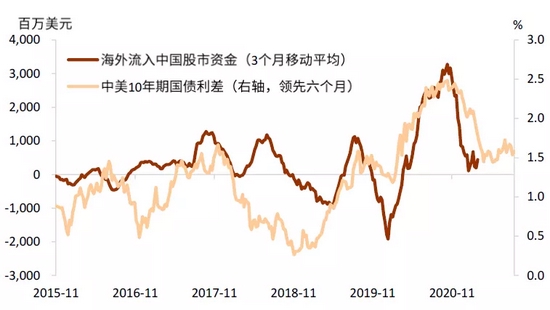

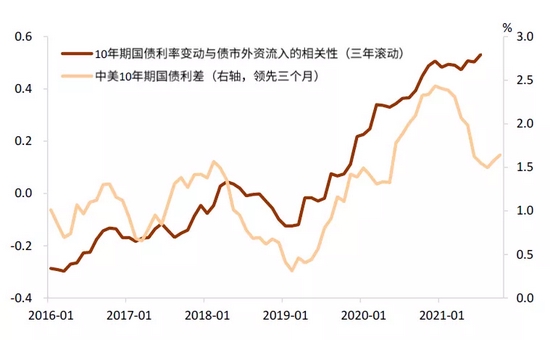

中美利差变动及其背后隐含的基本面分化共同驱动跨境资本流动。根据EPFR数据,中美利差变动分别领先于中国债市和股市的海外资金流入三个月和六个月(图表22和图表23)。利差既领先于债市又领先于股市的资金流入,且流入股市的外资规模远高于债市,这表明“套息”可能并非利差驱动跨境资本流动的唯一或者主要因素,那么资本流动渠道作为美债利率联动影响中国国债利率的“因”的解释力度则有限。实际上,2019年下半年以来,国债利率和债市外资流入的相关性持续为正,且中美利差上升往往伴随国债利率与流入债市的外资规模之间的正相关性加强(图表24)。因此一个可能的完整逻辑是,在国债收益率上升使得中美利差上升的情况下,利差会驱动流入债市的外资规模上升,但同时,国债利率与外资流入之间的正相关性反而上升,即,国债利率吸引外资流入规模上升但并未受影响下降。原因之一是国债市场的外资持有比例仅占约10%,这一比例仍低于主要发达经济体,例如美国的29%以及新兴市场经济体平均水平的20%。更为重要的是,中国作为全球第二大经济体,货币政策相对独立,利率水平主要取决于本国经济基本面。因此,四季度美债利率上升的同时,不宜通过中美利率联动判断国债利率。我们预计国债利率可能在较大的增长压力下持续震荡,使得中美利差或将持续收窄。

图表 22:中美利差领先于流入中国债市的海外资金

资料来源:EPFR,Bloomberg,中金公司研究部

图表 23:中美利差领先于流入中国股市的海外资金

资料来源:EPFR,Bloomberg,中金公司研究部

图表 24:国债利率与流入债市外资的正相关性加强

注:在计算相关性时,10年期国债利率变动使用月度数据进行一阶差分,债市外资流入使用12个月滚动z值以去除趋势

资料来源:EPFR,Bloomberg,中金公司研究部

人民币汇率对中美利差收窄的反应将更为敏感

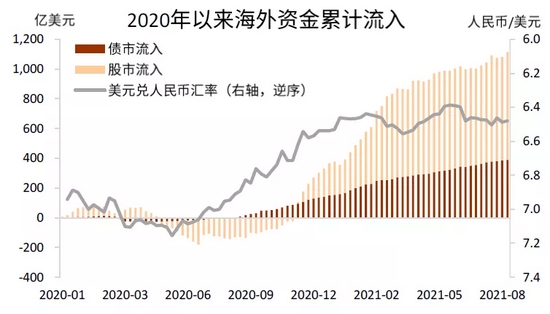

未来,我们把判断中美利差及其背后反映的经济基本面分化驱动的跨境资本流动对人民币汇率的影响将越来越显著。全球疫情爆发以来,中美经济基本面分化,中美利差扩大(图表21),同时美联储持续投放了充裕的流动性,流入中国的海外资金持续累积,一定程度上推升了人民币兑美元汇率(图表25)。2015年“811汇改”后,人民币汇率体系的灵活性逐步增强,对资本跨境流动的反应更加及时(图表26)。根据我们在第二部分的展望,未来几个月,美债利率有望持续上行,而中国国债利率在经济增长动能放缓的情形下,大概率窄幅震荡。图表21亦显示中美利差在中美经济基本面分化的驱动下可能收窄,届时的跨境资本流出或将反映在人民币汇率的波动上。

对市场而言,一是对中美利差收窄要有预期,但不必过分担心,我们认为外资对国债的需求仍较强(详见《外资对中国国债需求多强》);二是要对人民币汇率体系灵活性提升有充分预期。中美经济基本面分化可能使得未来人民币汇率有下行的可能性,然而短期内的人民币汇率波动取决于诸多因素,人民币汇率体系弹性增强意味着,无论人民币升值或者贬值都是及时释放市场压力和汇率弹性增强的体现,并不代表有升值或者贬值的压力和预期,因而要避免对汇率变化形成适应性预期,我们认为波动加大将是常态。

图表 25:疫情以来,海外资金持续流入

资料来源:EPFR,Bloomberg,中金公司研究部

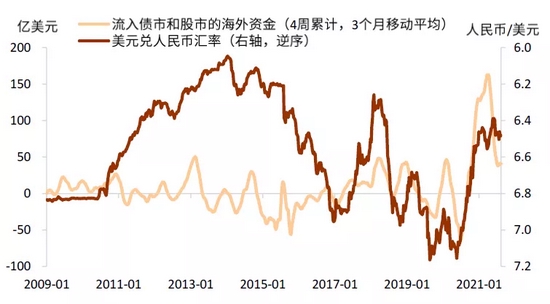

图表 26:人民币汇率体系的灵活性增强

资料来源:EPFR,Bloomberg,中金公司研究部

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)