【中金外汇 · 年度展望】瑞郎:稳中有升

中金外汇研究

汇率预测表

资料来源:中金公司研究部

►瑞士央行意外的早于ECB开启紧缩周期、俄乌冲突带来的避险资金支持和瑞士经济的偏强表现令瑞郎的表现在G10货币中排名仅次于美元。

►展望2023年,我们认为瑞郎对美元大致会跟随欧元对美元的走势,对美元先跌后涨,但总体而言,瑞郎的表现将在G10中偏落后,主因是瑞士国内通胀压力见顶之后,瑞士央行大概率会先于美联储结束加息周期,以及SNB对瑞郎过强可能进行的干预(今年12月的议息会议上,SNB再次强调随时准备干预外汇市场以此防止瑞郎过度升值或贬值[1])。

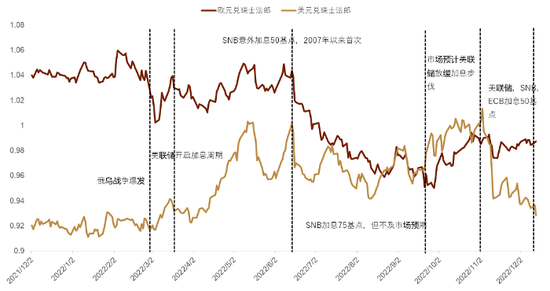

2022年美元/瑞郎小幅走强,欧元/瑞郎全年整体走低

在全年大部分时间受到美联储加息预期支撑进而带动美元整体走强的大背景下,瑞郎兑美元走弱并不意外,但自11月初美联储FOMC会议传递鸽派信息以来,随着美元整体走弱,瑞郎出现明显升值。截至12月16日收盘,瑞士瑞郎对美元小幅走弱2.2%,而对欧元则走强5%,在G10非美货币中排名领先。今年欧元/瑞郎受到俄乌局势恶化带动风险偏好走低影响一度在3月跌至平价附近,此后SNB意外先于ECB开启加息周期使得欧元/瑞郎继续走低。进入10月后,随着欧元的整体反弹,欧元/瑞郎也开始小幅走高至0.99附近。2022年大部分时间内欧元的整体弱势以及瑞士央行意外的提前于ECB开启加息周期可能是瑞郎相对欧元强势的主要原因(图表1)。

图表1:2022年瑞郎的走势和重要事件

资料来源:彭博资讯,中金公司研究部

2023年瑞郎汇率展望

2023年,我们认为随着瑞士国内通胀逐步出现的见顶迹象,瑞士央行大概率会先于美联储结束加息周期,而明年下半年美国经济可能会陷入某种程度的衰退,这也会促使美联储结束加息周期进而带动美债利率下行。我们预计瑞郎总体的节奏将跟随其他非美货币先跌后涨,但涨幅相对落后。具体看,在2023年上半年SNB逐步退出本轮加息周期而美联储继续收紧货币政策的影响下,美瑞两端利率有进一步上升的可能性,美元/瑞郎可能维持在0.93-0.96区间。而此后下半年随着美元的下行趋势正式开启,瑞郎有望在年底对美元有所回升,小幅上行至0.91左右。

瑞士通胀出现见顶迹象支持SNB结束加息周期

众所周知,SNB和ECB的货币政策一直以来具有较高的联动性,但今年6月SNB意外提前于ECB加息使得瑞郎录得较大幅度上涨,和ECB依旧面临的持续高通胀压力不同的是,瑞士国内通胀目前已经出现了见顶的迹象:自今年9月以来,CPI连续3个月自年内高点出现了回落(图表2),而瑞士央行在12月的议息会上预计2023年通胀会下降至2.9%附近而在2024年降至2.4%,该通胀水平显著低于欧央行/美联储在12月议息会上对通胀的预期(图表3),而这或许也将支撑目前衍生品市场对SNB明年放缓加息速率的预期(目前市场预计23年SNB只会再加息25个基点左右);而相比之下,美联储明年的加息幅度以及终点利率的水平都远高于SNB(图表4),而这也将大概率支撑美元/瑞郎在明年前半段有所走高。

SNB对瑞郎的双边干预

瑞郎的避险属性使得它在经济衰退期间吸引更多的外资流入,这也保持了它较高估值的地位,而瑞士央行一直认为坚挺的瑞郎会拖累瑞士这样一个依靠对外出口的小经济体。然而在今年6月的议息会议上,先于ECB意外加息50基点以此应对通胀压力(这也是2015年以来SNB首次加息)。从瑞士央行活期存款(sight deposit)这一指标上我们找到了瑞士央行从今年6月份开始反向干预推动瑞郎升值的迹象(图表5)。这表明,为了对抗通胀,SNB在今年已经改变了2015年以来的大力干预外汇市场进而遏制瑞郎升值的做法,而反过来在有意地推动瑞郎的走强。在2023年,在通胀压力减小的条件下,我们认为瑞士央行对瑞郎的干预将重回双边态势。一旦瑞郎对欧元过分走强,鉴于出口对瑞士经济的巨大贡献(2021年瑞士出口/GDP达到70%[2]),我们不能排除瑞士央行入市卖出瑞郎以保证瑞郎对欧元汇率稳定的可能性。因此,我们判断瑞郎对欧元在明年末可能会回到平价。

美国经济衰退对瑞郎的支撑

在2023年年中左右对美联储开启降息有更强的预期,这也可能让美债利率出现下行,而鉴于美元/瑞郎对美国,瑞士两边国债利率差的高度敏感,以及传统避险货币在衰退大环境之下较好的表现,我们认为,美元/瑞郎明年下半年可能会随着美瑞国债利率差的下降而走低。我们预计美元/瑞郎2023年底将基本持平于0.91左右。

风险因素

我们对瑞郎的判断是基于瑞士通胀的回落促使SNB明年上半年先于美联储结束其加息周期,如果通胀比SNB预计的更具粘性,那么SNB可能推迟其结束加息周期的时点,如此美瑞两端利率进一步上升的空间可能有限,瑞郎在明年上半年走低的幅度也大概率受到限制。

而如果美国经济明年衰退的深度浅于预期,那么美联储大概率会维持联邦基金利率在“限制性区域”更长的时间,那么市场对美联储的转向(甚至降息的预期)大概率会向后推迟,这也就会限制美元下半年的跌幅进而压制瑞郎明年下半年潜在的涨幅。

图表2:瑞士CPI增速放缓

资料来源:彭博资讯,中金公司研究部

图表3:美元/瑞郎vs美国瑞士2年国债利差

资料来源:彭博资讯,中金公司研究部

图表4:衍生品市场对瑞士央行加息预期

资料来源:彭博资讯,中金公司研究部

图表5:活期存款水平降低暗示瑞士央行今年推升瑞郎

资料来源:彭博资讯,中金公司研究部

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)