原标题:地方债发行招标指标有何规律?

来源:金融有革调 文:张革金融团队

报告要点

在需求较好时,地方债发行利率一般上浮25BP。地方债定价与偿债资金来源有关,但一般不会表现出来。个券发行规模与全场倍数存在倒V型关系。地方债期限与全场倍数大体存在U型关系。从发行招标指标来看,5月份以来债市供需大体平衡。

摘要

地方债发行利率一般较国债上浮25BP,极少数省份上浮30BP。2019年1月29日以来财政部要求地方债发行利率较相同期限国债收益率前五日均值至少上浮25个基点。今年1-4月份地方债需求较好,发行溢价一般为25BP,极少数省份为30BP。在需求较差时,地方债发行溢价会显著高于25BP,比如去年4、5月份。

同一地区的地方债定价与偿债资金来源有关,但一般不会表现出来。理论上来讲,专项债定价与项目质量有关,地方一般债定价与公共财政收支有关。实际上,由于地方债发行利率通常紧贴窗口指导下限,同一地区不同地方债的定价一般没有差异;反之,同一地区不同地方债的定价可能表现出差异,比如去年4、5月份。今年5月份以来,地方债发行利率紧贴窗口指导下限,发行利率差异严格为0。

个券发行规模与全场倍数存在倒V型关系。当个券发行规模低于某一水平时,两者正相关,因为规模较大的个券流动性更好,更受投资者欢迎;当个券规模高于某一水平时,两者负相关,因为债券供给规模较高抑制全场倍数。不过,个券发行规模对全场倍数的影响可能不超过20%,不是很大。

地方债期限与全场倍数大体存在U型关系,但这种关系不是很稳定。中短期(3-7年)和超长期(30年)地方债一般比较受欢迎,全场倍数较高;10年期品种居中;20年期品种的全场倍数一般最低。不过,今年3、4月份30年期品种的需求一般,全场倍数偏低;5月份以来10年期品种需求较好。

5月份以来债市供需大体平衡。5月份以来地方债发行溢价均为25BP,地方债加速发行尚未导致发行利率上浮。地方债全场倍数高达21.89,处于较高水平,或反映市场配置地方债的需求较为旺盛。不过,国债和政金债的全场倍数分别为2.46和3.23,处于偏低水平,或因5月份以来市场情绪低迷。综合来看,当前债市供需可能大体平衡。未来债市供需仍可能因专项债发行加速而变化,这需要继续跟踪和观察。

正文

5月份专项债加速发行,可能对债市供需和情绪带来影响。跟踪每只地方债的一级市场发行的招标利率、全场倍数等指标能够辅助判断债市整体供需和情绪,但个券的指标也会受到个券的发行规模、期限等因素的影响。本文对影响地方债个券一级市场发行招标指标的因素进行了分析,总结了一些规律。这些规律有助于我们在分析个券的发行招标指标时在一定程度上剔除个券因素的影响,从而更准确地判断债市整体的供需与情绪。

一、地方债发行简介

地方政府债的发行始于2017年,2019年1月份以前的地方债发行与当前差异较大,参考价值相对较小。早期地方政府债发行中相当部分是置换债,多以定向方式发行,不进行公开招标。早期公开发行的地方债通常也不会公布全场倍数等发行招标指标,对当前的参考价值不大。2018年8月,为了促进地方债发行,财政部指导地方债发行利率,要求较相同期限国债前五日均值至少上浮40个基点。由于地方债发行利率的吸引力增加,此后几个月,地方债发行大幅加快,招标全场倍数也显著提高。

2019年1月29日以来地方债发行定价规则均是发行利率较相同期限国债前五日均值至少上浮25个基点。因此,最近一年的地方债发行才对当前具有较高的参考价值。

二、地方债发行利率的规律

从逻辑上讲,地方债发行利率不仅受债市整体供需和情绪的影响,还与地方政府财力状况有关;专项债由于偿债收入来源是项目收益,其发行利率与项目质量有一定关系。但由于地方债发行利率受到窗口指导的约束,不同地区或者不同项目的地方债发行利率的差异很小。

(一)地方债发行利率一般较国债上浮25BP,极少数省份上浮30BP

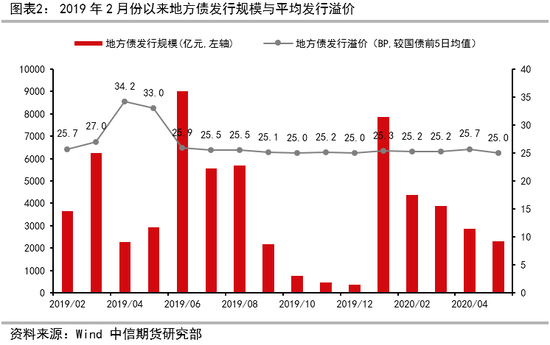

对比不同地区的发行利率,今年1-4月份地方债发行利率一般较同期限国债收益率前5日均值上浮25 BP,紧贴财政部窗口指导的下限,极少数省份上浮30BP。如果与招标下限比较,少数时候发行溢价为0,但这主要是因为发行招标利率下限直接被设定为国债收益率过去5日的均值上浮至少25BP。因此,衡量发行溢价还是与国债收益率前5日均值比较更合适一些。绝大多数省份会将上浮幅度限定为25BP,但极少数省份上浮幅度高于25BP,比如青海、新疆。宁夏的上浮幅度从25BP、28BP到30BP不等;安徽的上浮幅度为25或30BP。这说明地方政府可能为了增加债券发行吸引力而增加发行利率上浮幅度,而且上浮幅度并非固定不变。

与2019年的数据相比,今年以来的平均发行溢价处于较低水平,反映地方债需求较好。2019年2月份以来,地方债发行溢价(较国债收益率前5日均值)在大多数月份均是紧贴下限,但去年4、5月份显著高于25BP。去年9-12月份平均发行溢价最低,在25.0-25.2BP之间,可能与当时地方债发行规模较低、债券供给相对不足有关。今年1月份地方债发行规模高达7851亿元,但发行溢价仍紧贴下限,反映地方债需求较好。

5月份以来,地方债发行溢价均为25BP。到目前为止,地方债加速发行尚未导致发行利率上浮。

(二)同一地区的地方债定价与偿债资金来源有关,但一般不会表现出来

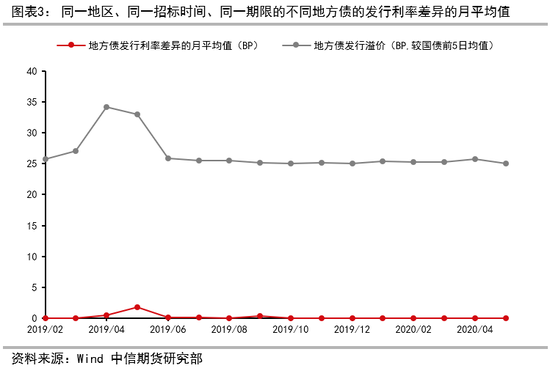

理论上来讲,同一地区的地方债的定价与偿债资金来源有关。一般债以地方政府公共财政收入偿还,而专项债以项目收入偿还。对于同一地区的地方债,偿债资金来源不同,信用风险就有差异,个券定价就不同。

实际上,由于地方债发行利率通常紧贴窗口指导下限,同一地区不同地方债的定价一般没有差异;反之,同一地区不同地方债的定价可能表现出差异。为了单独分析偿债资金来源是否影响地方债定价,我们需要剔除招标时间、债券期限等因素的影响。这里我们统计同一地区、同一天、同一招标时间段、同一期限的不同个券的平均发行利率差异。在地方债发行溢价约为25BP时,地方债发行利率一般紧贴窗口指导下限。这种情况下,发行利率差异一般也为0。当地方债的需求相对偏弱时,比如去年4、5月份时,发行利率受下限约束相对较小,个券之间的定价会表现出一些差异,平均发行利率差异就明显大于0,比如去年4、5月。

今年5月份以来,地方债发行利率差异严格为0。这与地方债发行利率紧贴窗口指导下限、发行溢价均为25BP是一致的。

三、地方债发行招标全场倍数的规律

在地方债发行利率受下限约束的情况下,全场倍数能更好地反映资金申购的积极性以及债市整体供需和情绪。对个券而言,全场倍数不仅受债市整体供需和情绪的影响,也会受投资者对期限的偏好、发行规模的大小、发行定价高低等因素的影响。由于最近一年地方债发行利率定价通常紧贴下限,因此这里我们主要讨论期限、发行规模与全场倍数的关系。

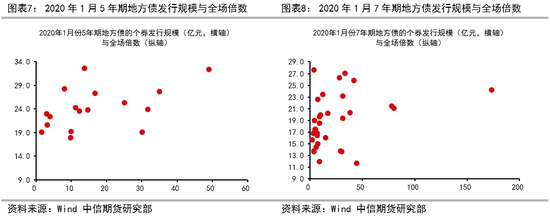

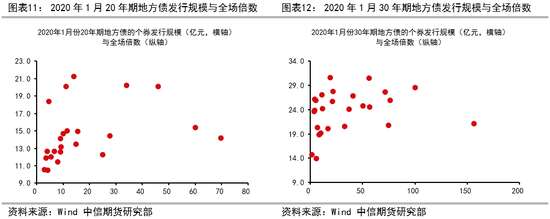

(一)个券发行规模与全场倍数存在倒V型关系

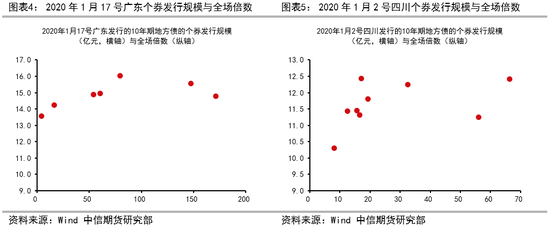

个券发行规模与全场倍数存在倒V型关系,但个券发行规模对全场倍数的影响可能不超过20%,不是很大。当个券发行规模低于某一水平时,两者正相关;当个券规模高于某一水平时,两者负相关。倒V型关系的临界发行规模与招标时的市场情绪、债券供需相关,可能为100亿元左右,也可能只有几十亿元。分析个券发行规模与全场倍数的关系的最严谨方法是考察同一天、同一招标时间段、同一期限、同一地区的地方债的发行规模与全场倍数的相关性,这样可以剔除掉发行招标时间、发行期限、发行主体对全场倍数的影响。但如果严格按照这种方法筛选,样本量会较小。这里我们以今年1月份发行规模最大的广东和发行数量最多的四川为例进行分析。广东1月17号14:00-14:40共有7只10年期地方债招标发行,个券发行规模与全场倍数的相关系数为0.56,表现出正相关性;更细致地观察散点图,两者表现出倒V型关系,以100亿规模为分界点。四川1月2号14:00-14:40、15:00-15:40、16:00-16:40三个时间段共有9只10年期地方债招标发行,个券发行规模与全场倍数的相关系数为0.41,表现出正相关性。(四川的数据严格按照同一招标时间段来筛选样本量太少,因而将3个招标时间段的样本合并。由于1月2号债市窄幅震荡,招标时间段的影响较小。)四川数据的倒V型特征不是很明显,如果剔除掉发行规模最大的样本,临界点可能在25亿元左右。四川发债当天的债券需求相对不强,招标全场倍数只有12左右,明显低于1月17号广东招标发行时15左右的全场倍数。这可能导致倒V型的临界点也相应降低。那么,为什么个券发行规模与全场倍数是倒V型关系呢?我们认为,当个券发行规模很低的时候,个券的流动性较差,相对不受投资者欢迎, 因此发行招标的全场倍数较小;当个券发行规模很高的时候,债券供给相对较高,对于同样规模投标资金,全场倍数会较低。在以上2个例子中,在个券发行规模不同时,全场倍数的差异最大约为2-2.5,不超过20%的幅度,影响不是很大。

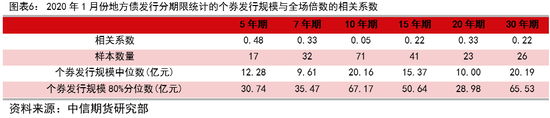

前面我们用两个例子说明了个券发行规模与全场倍数的倒V型关系。这种分析的不足之处在于样本量较少。为了获得更大的样本数量,我们需要放松筛选标准。考虑到今年1月份债市波动相对较小,不同日期的市场情绪差异不是很大,我们将1月份不同日期的地方债发行样本合并分析。针对不同期限的地方债进行统计,我们发现个券发行规模与全场倍数通常存在正相关关系。这种正相关性的统计结果与上文广东和四川的两个样本的结果是一致的。统计上的正相关性主要因为大多数样本的个券发行规模小于倒V型关系的临界发行规模,比如5年期、7年期地方债的个券发行规模的80%分位数分别为30.74、35.47亿元。我们还可以发现,如果个券发行规模的中位数和80%分位数相对较高,那么个券发行规模与全场倍数的正相关性会较弱,比如10、15、30年期地方债就是如此。这是因为这种情况下有更多的个券的发行规模超过了倒V型曲线的临界点。这从侧面印证了个券发行规模与全场倍数的倒V型关系。

具体考察不同期限地方债个券发行规模与全场倍数的散点图,我们发现倒V型关系不是很明显,而且不同个券的全场倍数的差异很大。这说明发行当日的整体供需和市场情绪可能对全场倍数的影响较大。

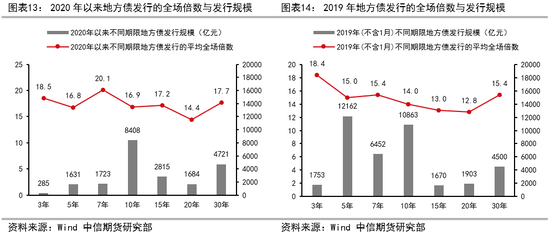

(二)投资者对地方债期限有相对稳定的偏好,但这种偏好也会变化

考察期限与全场倍数的关系,我们发现不同期限地方债的全场倍数存在明显差异,全场倍数与期限大体上存在U型关系。这主要反映了资金对期限的偏好。分别考察2020年以来与2019年不同期限地方债的平均全场倍数(2019年不含1月,因为1月地方债发行利率上浮40BP,全场倍数显著偏高)。30年期地方债的全场倍数均较高;20年期地方债的全场倍数均较低;10年期地方债的全场倍数居中;3、5、7年期地方债的全场倍数均较高。我们认为这种规律主要反映了资金对期限的偏好(需求特征),而不是发行规模的高低(供给特征)。如果是发行规模导致的全场倍数的差异,那么两者应该是负相关的。但是,我们看到15、20年地方债的发行规模较小,全场倍数也较小;30年期地方债的发行规模显著高于20年期,但发行倍数也更高。

当然,资金对期限的偏好也会随时间而变化。具体考察月度数据,今年1、2月份地方债发行的全场倍数与发行规模大体符合U型关系,但3、4月份30年期地方债的全场倍数偏低。事实上,4月份以来30年期国债表现也明显偏弱。这可能因为近2个月资金对30年期品种的需求相对偏弱。

四、5月份以来地方债发行招标规律总结

前面在讨论地方治安发行利率规律时我们指出,5月份以来地方债发行利率紧贴窗口指导下限,发行溢价均为25BP。也就是说,到目前为止,地方债加速发行尚未导致发行利率上浮。

结合全场倍数指标,我们也认为当前债市供需大体平衡。从全场倍数来看,5月份以来地方债全场倍数高达21.89,处于较高水平。不过,国债和政金债的全场倍数分别为2.46和3.23,处于偏低水平。地方债全场倍数较高或反映市场配置地方债的需求较为旺盛;而国债和政金债全场倍数偏低可能因为5月份以来市场情绪低迷,抑制了资金投标的积极性。综合来看,当前债市供需可能大体平衡。

从期限偏好来看,5月份以来10 、15年期地方债需求较好。当前资金对地方债期限的偏好不太符合典型的U型规律。这与样本量不多有一定关系。资金对期限的偏好需要继续跟踪观察。

未来随着专项债进一步加速发行,债市供需也可能发生变化。这需要进一步的跟踪和观察。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)