文/新浪财经意见领袖专栏作家 李湛

欧美与亚太地区主要指数的混沌周期4-6年不等;欧美与亚太主要指数在触底后存在约4周的反弹,后期大概率以接近同等涨幅的幅度回调调整。美洲指数的混沌周期约为5.5年,德国DAX指数3.65年,亚太地区主要指数混沌周期约为4年。目前欧美与亚太地区主要指数都处于前一轮周期的末端或新一轮周期的始端,除德国DAX指数外,美洲、欧洲以及亚太地区主要指数地周期末端或始端触底后,大概率存在一个超过4周的技术反弹,随后有几近同等涨幅的回调调整或再次探底;德国DAX指数在周期末端鲜有回调调整或二次探底,周期启动期整体趋势性明显强于欧美其他指数。

正文

1、风险易变性下的经典假设与分形假设

1.1 经济假设的不足与风险易变性的“刁钻”

在现有研究中,学者通常假定时间序列遵循随机游走假设。诸如资本市场理论【CMT】、资本资产定价模型【CAPM】与期权定价模型以及其他均衡理论等。在市场有效性的假设下,资本市场价格已反应所有的、可预测的未来当前信息,投机或投资所带来的市场收益是正态分布的白噪声。事实上,资本市场指数所表现出来的尖峰厚尾、集聚效应,并不遵守随机游走原则或正态分布,这与目前经典理论下的关键假设相悖。

此外,在易变性的期限结构方面,经典理论通常用标准差测度易变性,并且假定它是按时间的平方根而规模变化的。诸如年化风险采取月度标准差乘以12的平方根。实际经验表明,资本市场中的股票、债券以及汇率年化风险的规模变化有时候快于时间平方根,且短期内存在非线性随机的可能性。这说明资本市场易变性的期限结构不是随机游走,最多为随机有界集合。

1.2分形假说合理解释资本市场塌台和混乱事件

无论是序列的非正态分布、易变的期限结构、还是时间序列在统计结构上自相似性等,都直接或间接表明资本市场是分形的。在资本市场的分形框架与运行规律下,资本市场是随机性与确定性、偶然性与必然性、混沌与秩序两两共存的结合体。具体/特定事件或被当作随机的或偶然的,因而不可预测;或被确定的或必然的,因而能够完整的可预测。资本市场对随机事件与确定性事件的反应,其表现在于运行局部特性的随机性与整体特性的趋势性。

对于健康稳定的市场而言,投资交易者所需求的流动性旨在确保:“其一,投资者所得到的价格是一个接近市场认为公平的价格;其二,具有不同投资起点的投资者能够有效地彼此交易;其三,当供给与需求非平衡时,不会有恐慌或混乱局面。”

然而,有效市场假说未合理的考虑流动性问题,更未考虑供给与需求失衡时所导致的恐慌或混乱局面,并认为无论流动性存在与否,价格总是公平或者市场总有充足的流动性。在此假定前提下,有效市场假设说无法解释流动性低、交易量高而引起的塌台和混乱事件,比如被动熔断(2020年03月,美洲指数十日内4次熔断),引致的卖不出去等问题。

在塌台和混乱情况下,投资交易者或不在意价格的公平与否,而更在意是否能在他们所能接受的任何价格交易。极端情况下的流动性差所产生能否交易问题成为投资交易者首要关切点。这是稳定市场不同于有效市场最为典型的地方。当市场被认为稳定的时候,交易价格可视为接近公平,有效市场假说和经典理论下的CAPM等模型运行有效,但在恐慌与混乱局面下,经典理论下的CAPM等模型似“奇点”一样崩溃,这说明高斯假设下的经典理论或模型不能解释或处理恐慌与混乱局面所带来的奇点问题。

相对市场有效性假说而言,分形市场假说主要从以下几点解释了资本市场奇点产生的根源:其一,强调流动性的重要性,确保不同投资起点的投资者能获充分的流动性与有效交易;其二,当大量投资起点的投资者共存时,市场是稳定的;其三,相对长期而言,信息集在短期内主要涉及市场敏感性与技术性,投资起点的存在强化长期基础信息逻辑的可持续性;其四,若一个事件扭转基础信息的原有长期逻辑,长期展望存在高度不确定性,此时长期投资起点的投资者或停止参与、或变成短期投资者,资本市场的分形结构崩溃而引致市场变得不稳定;其五,短期技术交易与长期基础评价决定价格,相对依赖经济环境变化的基础倾向而言,群体行为决定短期倾向,短期价格更具易变性。

不难发现,流动性不足或匮乏是奇点产生的根源,其深层次的原因在于:受信息集与突发大事件的冲击,不同投资起点的投资者对信息集或事件冲击的集中反应,导致长期基础信息的原有逻辑非可持续性,以及长期投资者不再向市场提供流动性。分形市场框架下,奇点的最终表现形态是短期内的群体行为,导致分形崩溃与市场不稳定。

需点明的是,与市场一般方法不同的是,R/S分析方法【重标极差方法】揭示统计结构的自相似性,且符合分形市场假说的市场结构理论,它为研究事件或奇点所带来的周期规律提供了新的工具。

2. 欧美及亚太地区主要股指的混沌周期:4-6年不等

我们以美洲指数、欧洲指数、亚太地区主要指数作为研究标的,报告样本数据时间范围:1990年12月-2020年4月,时间跨度约为30年。应用R/S分形方法,研究美洲指数、欧洲指数以及亚太地区主要指数混沌周期。

2.1 美洲股指的混沌周期5.5年,非市场共识3.5年

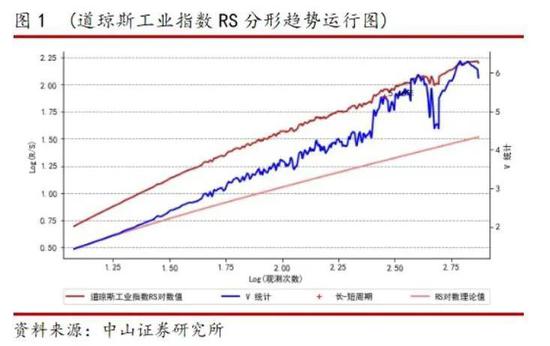

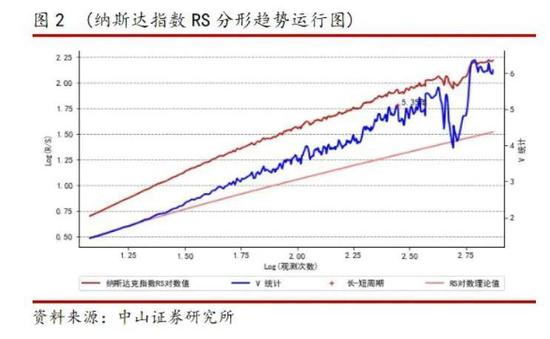

美洲资本市场指数混沌现象显著,周期特性明显,周期约为5.5年,这有别于市场共识约3.5年的周期观点。

分形R/S结果显示,道琼斯指数在284周左右V统计具有局部极点、且RS斜率出现明显平展。据此认为,美国道琼期工业指数周期约为284周,按1年52周算,对应年周期约5.46年。类似的,纳斯达克指数周期约为278周,对应年周期约为5.35年。美洲指数具有明显的周期运行特性,且周期长度约为5.5年。

2.2 欧洲主要指数的混沌周期4-5年,略短于美洲股指

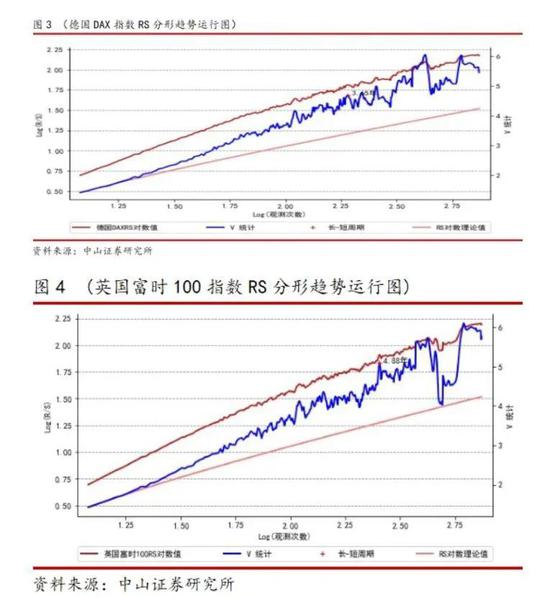

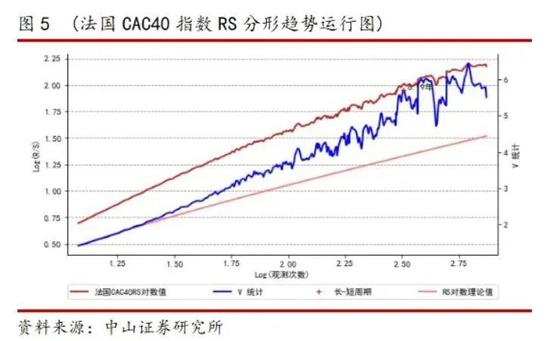

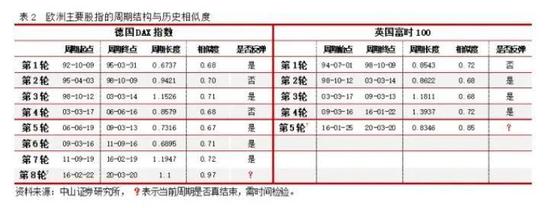

英国富时100、法国CAC40以及德国DAX指数具有明显的混沌现象与异质周期,周期长度3-6年不等,其中,法国CAC40周期约为6.19年、英国富时100约为4.88年、德国DAX指数约为3.65年。

根据RS分形理论的判断基准,英国富时100、法国CAC40以及德国DAX指数的运行周期周数分别为254周、322周以及190周,对应的年周期约为4.88年、6.19年与3.65年。显然,法国CAC40指数周期明显强于英国富时100与德国DAX指数,这可能与法国CAC40指数相对短周期不显著,与其他指数周期可能存在结构错配有关。

2.3 亚太地区主要指数混沌周期4年,短于欧美股指

研究发现,指数运行规律的混沌周期从美洲欧洲亚太地区主要指数呈现梯次减小迹象。相对欧美主要指数而言,亚太地区主要指数存在混沌现象,但集聚效应、尖峰厚尾等混沌特征相对增强。

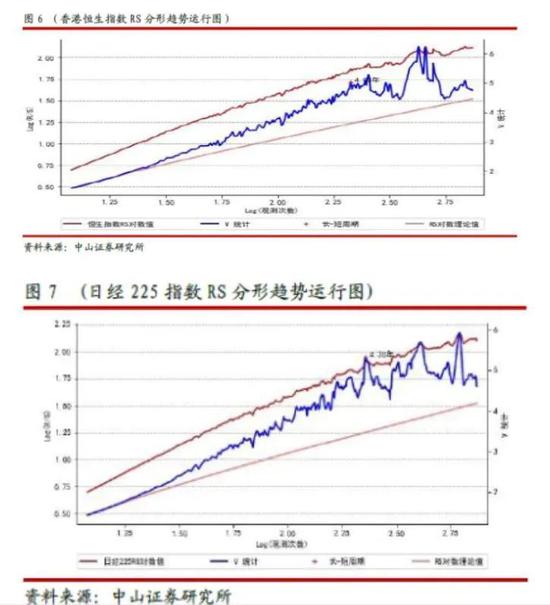

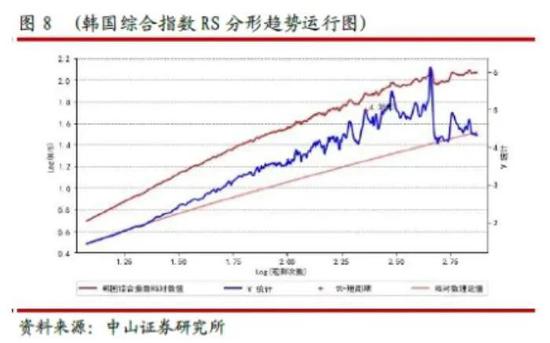

亚太地区主要指数混沌周期约为4年,恒生指数与韩国综合指数混沌周期接近。RS分形发现,日经225、韩国综合指数以及香港恒生指数分形周期周数分别约为212周、228周与228周,对应的年周期分别为4.07年、4.38与4.38年,混沌周期周数小于除德国以外的其他欧美主要指数。

3. 境外股指混沌周期、运行结构与资产配置

基于混沌周期及其结构运行规律,我们还研究了历次周期在下行期是否存在超过4周的反弹,为考察当前下行期中欧美与亚太地区主要指数是否存在熊市反弹,提供相似规律经验与判断参考。

3.1 混沌周期结构下,美洲股指大概率再次探底

按照混沌周期5.5年【284周】规律,道琼期工业指数自1991年01月以来先后经历4轮完整周期,目前尚处于第5轮周期的末端或第6轮周期的始端,周期相对长度约为0.8239。在历次周期中,本轮周期价格波动与第2轮、3轮、4轮周期的相似度都在0.60以上。其中第2轮、3轮周期在下行期存在超过4周的反弹,第2轮与轮4轮周期在周期结束时,其一下轮周期开始阶段存在一个接近等幅度的回调调整。

根据价格波动历史相似度经验,若2020年3月27日为第5轮周期终点,则道琼斯工业指数在第6轮周期开始阶段大概率会有一个几近于前期反弹幅度的回调调整,但不会突破前期市场底部18213.65点。若当前尚处于第5轮周期中【第5轮周期】,则当前大概率存在一个超过4周的反弹,后期大概率继续走低,寻找新的低点。当前无论处于上述哪种情形,道琼斯工业指数后期大概率回调调整或寻找新的低点。

纳斯达克指数混沌周期约为5.35年【278周】,已先后经历3个完整周期,目前尚处于第4轮周期的末端或第5轮周期的始端,对应的周期相对长度约为0.8417。经验发现,下行期,纳斯达克指数在第1轮、第2轮都存在超过4周的反弹,反弹存在的概率约为2/3。在各轮周期的末端,除第2轮周期在周期结束前做几近等幅度的回调调整外,第1轮与第3轮周期本轮周期结束后都存在回调调整。即在各轮周期末端前期或下一轮周期始端,纳期达克指数都存在接近前期反弹幅度的回调调整。因此,无论当前尚处于第4轮周期末端抑或第5轮周期的始端,纳斯达克指数大概率回调调整至接近于前期低点6631.42或小幅度破前期低点。

综上所述,混沌周期及其周期结构认为,美洲指数当前尚处于熊市期技术性反弹阶段,后期大概率回调调整,考虑前期反弹幅度最高接近30%,操作层面以谨慎为主,静待市场春暖花开。

3.2 混沌周期结构下,德国指数大概率持续反弹

考虑各国在欧盟以及欧洲金融中心的地位与空间的局限性,我们展示德国DAX指数与英国富时100指数,并对法国CAC40指数的周期结构规律做描述性分析,以供参考。法国CAC40指数的混沌周期约为6.19年【322周】,已经历3轮完整周期,当前尚处于第4轮周期的末端或第5轮周期的始端。混沌经验与当前位置表明,法国CAC40指数大概率在反弹后,破或接近前期低点。

德国DAX指数周期约为3.465年【190周】,已然经历了完整的7个周期,第8轮周期的相对长度已达到1.1,而非美洲指数的0.8+x。根据历次周期相对长度,有理由相信行德国DAX指数的第8轮周期已基本结束,正处于第9轮周期始端。此外,每次混沌周期末端,德国DAX指数鲜有回调调整或仅有远高于前期低点的相对小幅度调整。据此判断,当前环境下,德国DAX指数反弹或复苏的整体稳健性远强于美洲指数。

英国富时100的周期约为4.88年【254周】,其先后经历4个完整周期,目前处于第5轮周期末端或第6轮周期始端,周期相对长度为0.8346,与美洲主要指数的周期相对长度相近。前期混沌周期中,除了第1轮周期在末端未出现回调调整外,第2轮、3轮与4轮都在周期末端前期或下一轮周期的始端出现不同程度的回调调整。

根据价格波动历史相似度经验,英国富时100指数后期走势大概率与美洲指数趋势相似,即反弹后出现回调调整。德国DAX指数有望走出相对稳健与独立的行情。

3.3混沌周期结构下,亚太股指大概率跟随调整

与欧洲主要指数类似,我们仅用文字概述韩国综合指数的周期结构以及其可能走势。韩国综合指数的混沌周期4.38年【228周】,已先后经历7个完整周期,且在各周期的下行期,都出现10%至30%间不同程度的反弹。此外,在历次周期的末端【除2轮、3轮周期结束,下一轮周期直接反弹外】,其余周期都出现不同程度的回调调整。按混沌周期的结构划分,韩国综合指数目前处于第8轮周期的末端或第9轮周期的始端,根据历史经验,韩国综合指数在2020年03月20日触及低点反弹后,后期大概率回调调整或二次探底。

日经225指数的周期与韩国综合指数的周期相似,R/S分析出来的混沌周期约为228周。在结构上,日经225指数已经历5个完整周期,目前尚处于第6轮周期末端或第7轮周期始端。考察历次周期末端或始端的技术形态发现,除第2轮周期外,其他各轮周期在末端反弹后,出现接近等幅度的回调调整。在现有混沌周期结构下,日经225指数经前期低点反弹后,后期大概率出现再次回调调整。

恒生指数的混沌周期约为4年【212周】,已先后经历5轮周期,其中,除第2轮周期外,第1轮周期末端到来前出现寻底调整,第3轮、4轮与5轮周期在本轮周期结束,新一轮周期始端出现回调调整。目前恒生指数第6轮周期的周期相对长度约为1,根据经验,第6轮周期在2020年03月20日触底反弹后,大概率出现回调调整。

3.4 混沌周期及其结构下的股指配置建议

欧美与亚太地区主要指数混沌周期结构以及周期状态的历史经验表明:其一,欧美与亚太地区主要指数目前都处于前一轮周期的末端或新一轮周期的始端;其二,除德国DAX指数外,美洲、欧洲以及亚太地区主要指数在周期末端或周期的始端,出现触底反弹后回调调整或二次探底现象;其三,欧美与亚太地区主要指数未来走势在技术形态上存在有差别的同质性。

混沌周期相似期的未来走势表明,不同于欧美与亚太地区其他指数触底反弹后大概率存在回调现象,德国DAX指数在周期末端反弹后鲜有回调调整,反弹路径的趋势性明显强于欧美与亚太地区其他指数。因此,建议有效利用欧美与亚太地区混沌周期运行结构与技术形态特征,资产配置可适当向德国倾斜。

4. 风险提示

市场不确定性风险,历史经验失准风险,RS分形预判失效风险,经验规律的不可复制性风险等。

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。