来源:新世纪评级

原标题:【信用评论】汽车制造行业受新冠疫情影响简评

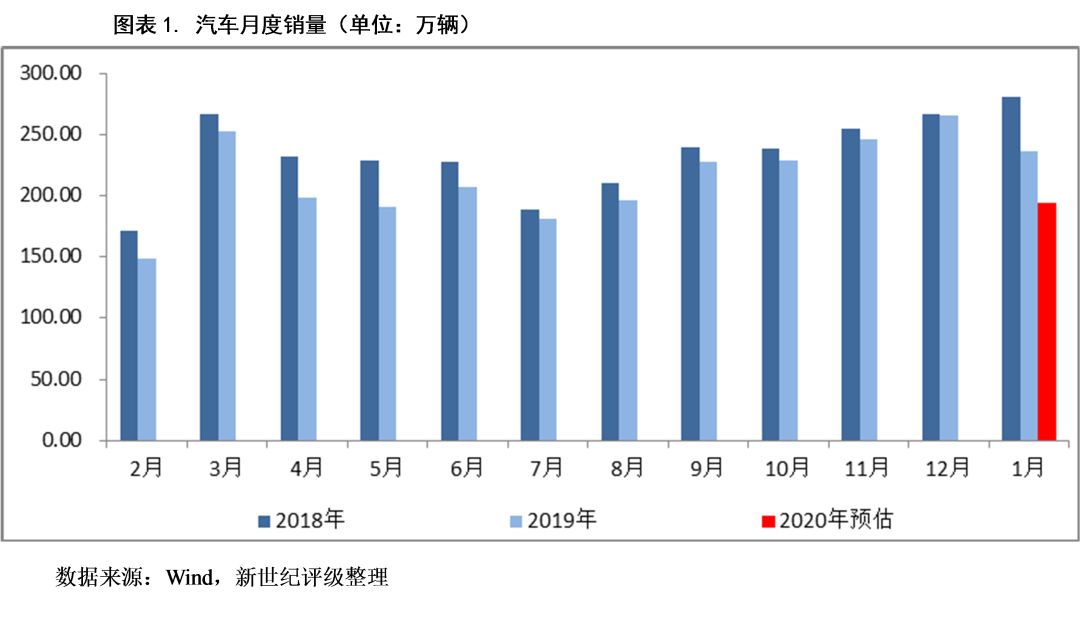

自2019年底武汉陆续出现不明肺炎患者至今,新型肺炎累计确诊人数持续攀升,为防控疫情,国家出台限制人口流动和延长假期等措施,多个行业面临不同程度冲击。汽车制造行业为国民经济发展的支柱产业之一,疫情短期内对汽车制造企业产销两端冲击较大。销售方面,受春节假期和肺炎疫情扩散等影响,2020年1月份国内汽车销量下滑。

鉴于经济增速下降、贸易争端增加以及汽车保有量已大幅提升,本次疫情对汽车制造行业负面影响预计会大于非典时期,短期内行业景气度回暖难度大。本次疫情对首次购车需求和线上零售具有一定促进作用,但难改短期走势。生产方面,受疫情扩散导致的区域隔离、上游零部件企业复工延迟等影响,汽车制造企业供应链受到挑战。此外,物流成本、人力成本上升会进一步推高汽车制造企业成本,对车企盈利造成负面影响。疫情对产销两端的影响将加大行业内中小车企经营压力,加速行业内劣质企业出清,行业集中度将进一步提升。

目前行业内已发债车企整体财务杠杆水平尚可,账面货币资金较充裕,且短期到期债券规模不大,偿债压力可控。本次疫情短期内将会导致汽车制造企业现金流恶化,盈利水平大幅下降,预计行业内车企融资需求将进一步上升,需关注业绩大幅下滑、融资能力弱、杠杆率较高的车企偿债压力。

自2019年底武汉陆续出现不明肺炎患者至今,新型肺炎累计确诊人数持续攀升,为防控疫情,国家出台限制人口流动和延长假期等措施,多个行业面临不同程度冲击。作为我国国民经济发展的支柱产业之一,汽车制造业具有产业链长、关联度高、就业面广、消费拉动大等特性,车企一旦停工,造成的经济损失不可小觑,生产停滞不仅影响着车企的生存,更是牵涉无数员工的就业问题,目前汽车产业直接和间接从业人员已接近6000万人。汽车制造上游行业主要为钢铁、化工等行业,下游主要为个人消费、基建、客运和军事等,产业链较长,由于本次疫情扩散快,政府多举措管控(区域封锁、减少人员流动及延迟复工等),短期内对汽车制造企业销售、生产两端均造成一定影响,预计2月份影响显著,后续影响仍需视疫情防控形势变化。

受春节假期和肺炎疫情扩散等影响,2020年1月份国内汽车销量下滑。鉴于经济增速下降、贸易争端增加以及汽车保有量已大幅提升,本次疫情对汽车行业负面影响预计会大于非典时期,短期内行业景气度回暖难度大。本次疫情对首次购车需求和线上零售具有一定促进作用,但难改短期走势。

受春节假期和肺炎疫情扩散影响,2020年1月份国内汽车产销量出现下滑。根据中汽协对重点企业统计数据预计,1月份我国汽车产销量分别为178.3万辆和194.1万辆,环比分别下降33.5%和27%,同比分别下降24.6%和18%。根据上市车企公告,2020年1月上汽集团、广汽集团和长城汽车的汽车销量较上年同期分别下降34.55%、15.94%和28.16%,车企经营压力明显增加。2月份以来,随着肺炎疫情防控力度加大及区域隔离、整车厂复工时间推迟,预计本月汽车销量将进一步显著下滑。就区域而言,目前以武汉及其周边省市受疫情影响最为严重,截止2月13日,湖北地区确诊人数约占全国的80.50%,武汉确诊人数又占湖北省的68.44%,作为疫情的核心区域,湖北省将面临着比其他地区复工延期更久的情况,区域内主要车企东风商用车、神龙汽车等预计销量将受到更大的影响。

借鉴非典疫情对汽车制造行业的影响,2003年3-5月非典严峻时期,国内汽车销量增速下滑25.8个百分点,非典对车市影响时间持续约半年。本轮新型肺炎疫情开始于武汉,且春运期间爆发,目前国内经济环境与2003年差异大,经济增速下降、贸易争端增加以及汽车保有量已大幅提升,汽车市场基本处于存量博弈阶段,本次疫情对汽车制造行业影响或将明显大于非典时期。

销售渠道方面,近期在疫情影响下,4S店的客流量极速下降,根据中国汽车流通协会发布数据,2020年1月汽车经销商库存预警指数为62.70,环比上升6.3百分点,同比上升6.5个百分点,库存预警指数位于警戒线之上,短期内汽车销售不畅或将导致车企及4S店库存积压,加大整车制造企业及汽车经销商的资金压力,同时库存去化周期可能会进一步拉长。由于国内汽车销售对传统4S店销售模式过于依赖,疫情导致的4S店复工延迟直接导致汽车销量下降。就汽车经销商而言,短期库存融资偿债压力大,且持续的人员费用、租金成本等使得经营压力上升。目前车企未对线上销售模式做充分的准备,消费者线上购车体验较差,且车企从底层构建一套全新的线上直营模式需要大额投入,本次疫情或将促进车企网上销售增长,且伴随着“消费透明化”的发展,线上零售模式迎来发展机遇期。

汽车作为大件可选消费品,需求主要和宏观经济、居民收入水平和固定资产投资密切相关,呈现较强的周期属性。短期来看,疫情对消费需求形成较大压制,但汽车消费核心驱动因素未发生本质改变,且疫情导致的公共交通受到重大不利影响,会引发部分无车家庭的首购需求。我国汽车销售经历了2018-2019 年的大幅下跌,政策扰动减少、同期基数变低,预计疫情过后抑制的需求会得到释放,未来汽车需求有望逐步改善企稳。

汽车制造业具有产业链长、关联度高等特性,受疫情扩散导致的区域隔离、上游零部件企业复工延迟等影响,汽车制造企业供应链受到挑战。此外,物流成本、人力成本上升会进一步推高企业成本,对车企盈利造成负面影响。

汽车行业经过长期发展,生产模式已相对稳定,一般由各级供应商负责生产零部件,再由物流输送至主机厂进行流水线组装成整车,虽然主机厂也负责部分零部件制造,但占比较小。由于汽车产业供应链较长,加之汽车产品越来越复杂,车企对供应链的依赖越来越严重,一般由供应商提供的价值占整车的70%左右,所以疫情导致的供应商停产和物流受阻短期内将对汽车行业的供应链产生较大冲击。

作为全国四大汽车生产基地之一,2019年湖北省累计生产汽车224万台,占全国总量的8.8%,其中武汉作为中国四大乘用车基地之一,除自主品牌东风汽车外,还聚集了美、日、法、英以及自主品牌五大车系以及包括博世、法雷奥、采埃孚等在内的世界汽车零部件前20强中部分企业,武汉地区停滞生产对全球汽车产业都有一定影响。根据2月13日中国汽车工业协会公布信息,截止2月12日,在全国183个整车生产基地中,已有59个基地开始复工复产,仅占生产基地总数的32.2%,延迟复工和零部件供应不足将导致整车产量临时受到压制,特别是对于畅销品牌、低库存车企。2月6日,北京奔驰致函天津市政府,恳请政府允许供应商将成品库存运往北京奔驰并正常复工,称若不能按时复工每日经济损失将超4亿元。

疫情导致物流效率降低、物流成本上升,上游企业生产成本的增加也将传导至汽车制造企业,此外企业卫生防疫成本增加等也导致人工成本上升,降低车企盈利。在车企销量下降的同时,短期利润或将大幅下降。

2018-2019年国内汽车销量下降,行业内中小车企经营压力加大,行业集中度提升。目前汽车行业仍处于结构升级期,本次疫情预计将对中小车企供应链、资金和经营方面产生较大影响,加速行业内劣质企业出清。

产销两端的影响可能加速行业内劣质企业的出清。近年来汽车制造行业处于转型升级期,受宏观经济增速放缓、前期消费透支以及汽车保有量大幅提升等影响,2018-2019年汽车销量下滑,部分劣质车企被淘汰,行业集中度持续上升。目前汽车年销量超过两百万辆的企业集团有六家,分别为上汽集团、东风集团、一汽集团、中国长安、北汽集团和广汽集团,2018年前六家企业集团占全国汽车销量总额的74.57%,且排名相对稳定。2016-2018年前十大汽车生产企业市场占有率分别为88.34%、88.52%和89.16%,呈持续上升趋势。在新冠疫情的影响下,行业内劣质车企应对突发状况能力弱,销量下滑以及供应链管控力不强,可能会被加速淘汰。

目前行业内已发债车企整体财务杠杆水平尚可,账面货币资金较充裕,且短期内到期债券规模不大,偿债压力可控。本次疫情短期内将会导致整车制造企业现金流恶化,盈利水平大幅下降,预计行业内企业融资需求将进一步上升,需关注融资能力弱、杠杆率较高的车企偿债压力。

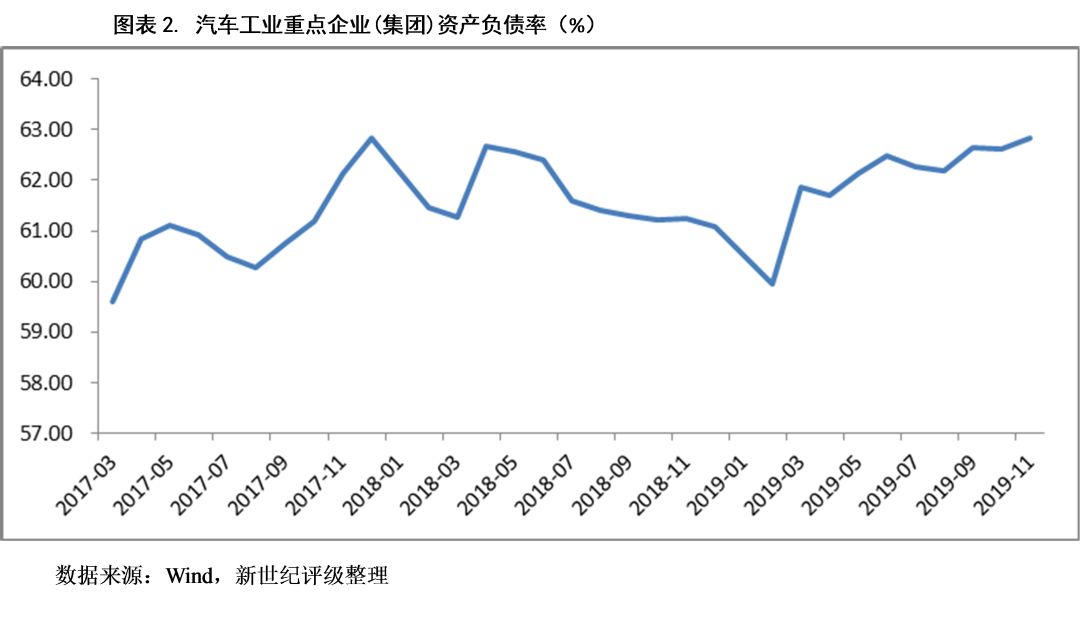

受近年来销量增速放缓及行业内竞争加剧影响,汽车工业重点企业(集团)资产负债率呈上升趋势,截至2019年11月末为62.83%,为近年高点,但行业财务杠杆水平总体尚可。债务结构方面,目前汽车制造企业融资仍以金融结构借款为主,债券融资规模不大。

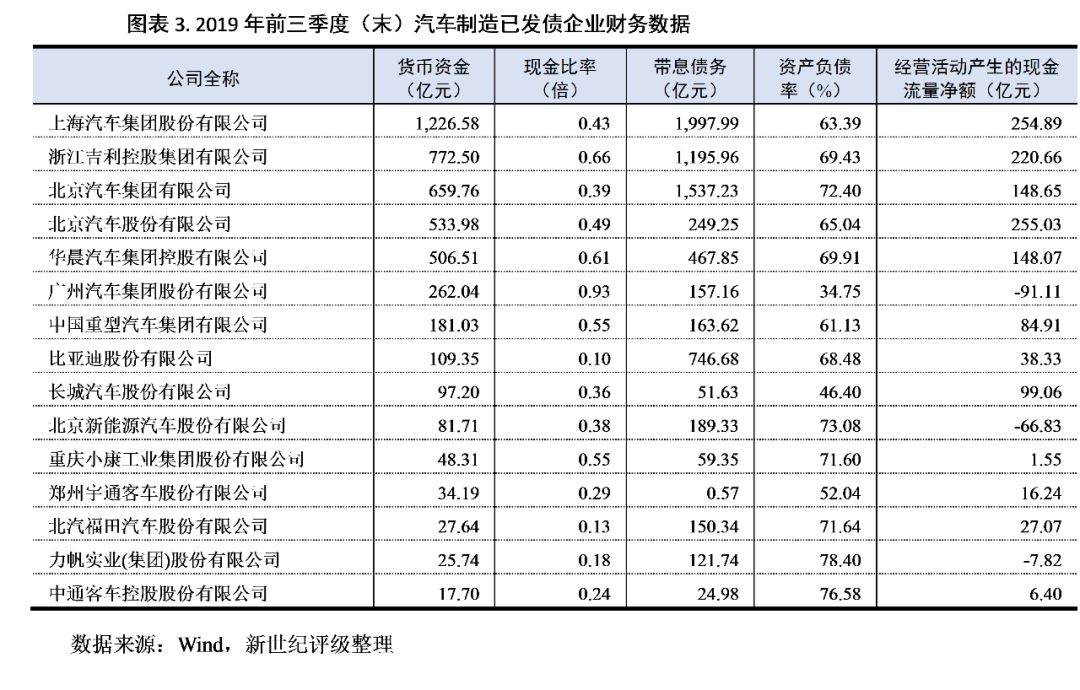

截至2019年9月末,汽车整车已发债企业[1]资产负债率平均值为64.95%,财务杠杆水平一般。账面货币资金合计4584.25亿元,现金比率平均值为0.42倍,得益于回款情况较好,汽车制造企业现金回笼能力较强,短期偿债压力尚可。就个体来看,比亚迪、北汽福田和力帆汽车现金比率均低于0.20倍,其中比亚迪、北汽福田应收款项占款规模较大,而力帆汽车2019年前三季度大幅亏损,面临一定的短期偿债压力。

考虑到本次疫情短期内(特别是2020年第一季度)将会导致整车制造企业现金流恶化,而员工工资等现金流出为刚性成本支出,根据已发债企业财务数据计算,2017年第一季度、2018年第一季度和2019年第一季度已发债企业支付给职工以及为职工支付的现金/销售商品、提供劳务收到的现金均值分别为6.68%、6.22%和6.81%,占比不大,但小康股份、北汽新能源、比亚迪等车企2019年第一季度该比率大于15%,若此部分企业2020年第一季度销量大幅下滑,则面临一定的短期成本支出压力。汽车整车已发债企业2020年3-5月到期债券合计为123.30亿元,假设存量金融机构借款能够续借,货币资金对此部分到期债券覆盖程度较好,且2018年第三季度到2019年第三季度此部分发债企业季度经营性现金净流入平均值为491.06亿元,也能较好覆盖短期到期债券。

本次疫情短期内将会导致整车制造企业现金流恶化,盈利水平大幅下降,预计行业内车企融资需求将进一步上升,需关注行业内融资能力弱、杠杆率较高的车企偿债压力。

综上,受春节假期和新冠疫情扩散等影响,2020年1月份国内汽车销量下滑,短期内行业景气度回暖难度大。由于疫情扩散导致的区域隔离、上游零部件企业复工延迟,汽车制造企业供应链受到挑战。此外,物流成本、人力成本上升会进一步推高汽车制造企业成本,对车企盈利造成负面影响。疫情对产销两端的影响将加大行业内中小车企经营压力,加速行业内劣质企业出清,行业集中度将进一步提升。目前行业内已发债车企整体财务杠杆水平尚可,账面货币资金较充裕,且短期到期债券规模不大,偿债压力可控。本次疫情短期内将会导致汽车制造企业现金流出现明显恶化,盈利水平大幅下降,预计行业内车企融资需求将进一步上升。行业内融资能力弱、杠杆率偏高的车企所面临的风险暴露压力将进一步加大。

[1]数据来源:Wind,剔除了部分无2019年前三季度财务数据主体。

作者:新世纪评级工商企业评级部 单玉柱

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)