来源:潘捷固定收益与资产配置研究

原标题:CPI难以成为利率走势的拦路虎——固定收益专题报告

目录

1. 疫情对CPI的影响更多是暂时性,结构性的

2. 2009年H1N1期间美国通胀走势

3. 货币角度,目前通胀压力总体可控

4. 猪肉和原油价格同比料难大涨

5. PPI走势或是对利率影响更大的变量

1. 疫情对CPI的影响更多是暂时性,结构性的

2020年1月CPI同比上涨5.4%,环比上涨1.4%,从分项来看,主要是结构性价格上涨。从同比看,CPI上涨5.4%,涨幅比上月扩大0.9个百分点。同比涨幅扩大既有春节及新冠肺炎疫情影响的因素,也有今年与去年春节错月、去年对比基数较低的因素。其中,食品价格上涨20.6%,涨幅扩大3.2个百分点,影响CPI上涨约4.10个百分点;非食品价格上涨1.6%,涨幅扩大0.3个百分点,影响CPI上涨约1.29个百分点。食品中,鲜果价格下降5.0%,连续四个月下降;鸡蛋价格上涨2.8%,涨幅回落4.5个百分点;牛肉、羊肉、鸡肉和鸭肉价格涨幅在10.4%—20.2%之间,均有不同程度回落;猪肉价格上涨116.0%;鲜菜价格上涨17.1%。非食品中,医疗保健、教育文化和娱乐、交通和通信价格分别上涨2.3%、2.2%和0.9%。扣除食品和能源价格的核心CPI同比上涨1.5%,涨幅比上月扩大0.1个百分点。根据测算,之后CPI同比预计逐步回落。

2020年1月份,全国工业生产者出厂价格同比上涨0.1%,环比持平;工业生产者购进价格同比下降0.3%,环比上涨0.2%。从同比看,PPI由上月下降0.5%转为上涨0.1%。其中,生产资料价格下降0.4%,生活资料价格上涨1.3%。主要行业中,涨幅扩大的有石油和天然气开采业,上涨17.5%,比上月扩大11.7个百分点;有色金属冶炼和压延加工业,上涨2.4%,扩大1.3个百分点。由降转涨的有石油、煤炭及其他燃料加工业,上涨4.6%;黑色金属冶炼和压延加工业,上涨0.7%。煤炭开采和洗选业下降4.1%,降幅扩大0.5个百分点。化学原料和化学制品制造业下降4.3%,降幅收窄0.9个百分点。根据测算,假设环比为0,PPI同比之后压力不大。

结合03年的通胀走势,总体来看,疫情对CPI的影响更多是暂时性,结构性的。

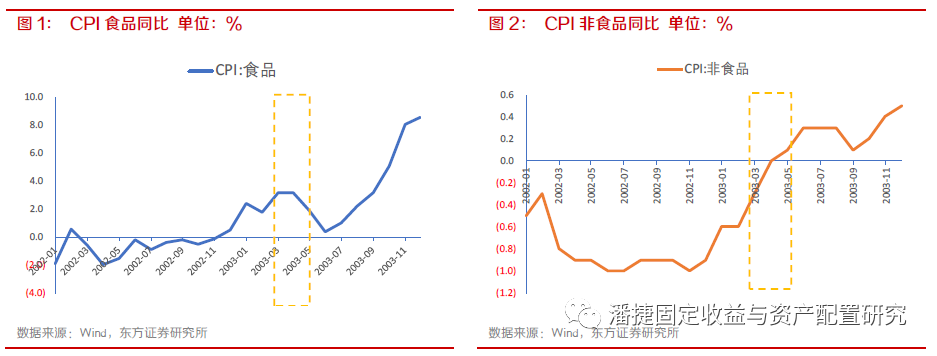

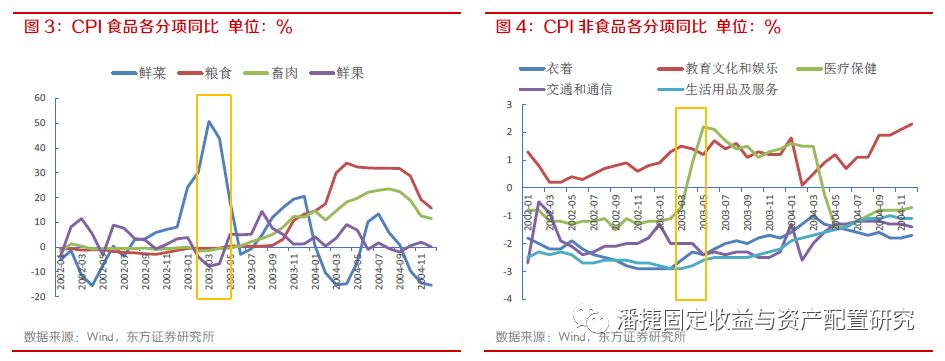

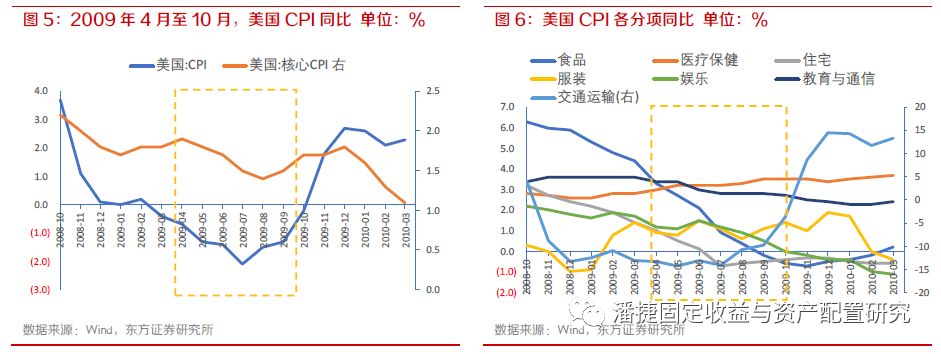

在2003年3月至5月期间,CPI食品和非食品环同比仅略有抬升。从分项来看,食品方面主要是蔬菜价格有所抬升。2003年3月至4月,CPI食品同比上升至3%以上,其中,受“非典”影响较大的主要为蔬菜,蔬菜贮藏时间较短,短期供需存在一定“压力”,但其余食品价格均较稳定,5月之后,食品价格即回落。

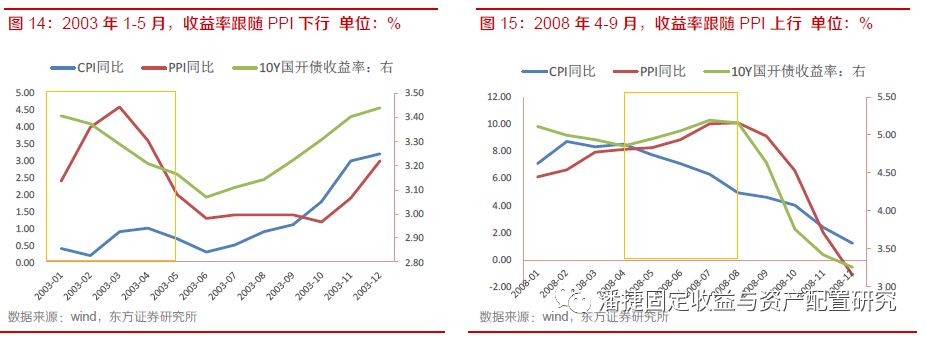

非食品方面,医疗保健价格有所抬升。2003年3月至5月,CPI非食品同比仍维持在0%附近。2003年3月至5月,CPI医疗保健当月同比从-1%攀升至2%,之后保持平稳。

2. 2009年H1N1期间美国通胀走势

H1N1在美国集中爆发期主要集中在2009年4月至10月。2009年3月底,H1N1流感开始在墨西哥和美国加利福尼亚州、德克萨斯州暴发,不断蔓延。4月25日,时任世卫总干事的陈冯富珍宣布把这次疫情定位为“国际关注的突发公共卫生事件”,其原因是对于病例中的临床、流行病学及病毒学报告缺乏认识。2009年6月11日,世界卫生组织宣将H1N1流感大流行警戒级别提升至最高的6级,这是自1968年香港流感以来的首次最高等级。2009年10月25日,美国总统巴拉克·奥巴马正式宣布H1N1影响下,全国进入紧急状态。

在2009年4月至10月,H1N1爆发期间,疫情对美国通胀影响不大,美国CPI和核心CPI均处于低位。

3. 货币角度,目前通胀压力总体可控

从货币供给角度来看,首先,央行保持基础货币稳定。目前央行的基础货币投放主要依靠公开市场逆回购操作、MLF、PSL等结构性货币政策工具;其次,央行通过降准释放部分流动性。根据2月1日央行官网公告《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》中所述,“央行将继续强化预期引导,通过公开市场操作、SLF、再贷款、再贴现等多种货币政策工具,提供充足流动性,保持金融市场流动性合理充裕,维护货币市场利率平稳运行。”央行资金主要为稳定节假日和疫情期间的流动性充裕,基础货币投放量总体维持平稳。其次,近期货币乘数并不很高。

总体来说,从16年四季度起, M1增速不断下降, M2和社融增速也不高,货币供给稳定。从货币论角度看,通胀上行压力不大。

4. 猪肉和原油价格同比料难大涨

此外,从CPI两个重要的变动因素,猪价和原油价格来看,2020年同比预计难以大幅上行。一是石油价格预计受到供略大于求的影响,难以大幅上行;二是猪肉价格同比将对CPI同比形成拖累。

1)原油短期或供大于求

目前,在OPEC未确认加大减产力度前,原油仍处于供大于求状态,从1月21日至31日,布伦特原油期货价格已大幅下跌10.5%,跌至58.3美元/桶,为19年以来最低点,原油下跌或将明显拖累PPI,下游产品成本也将逐步回落。

2)猪价预计难以持续大幅上涨

第一,猪肉供需情况已有所改善。从2019年10月至今,生猪存栏量和能繁母猪存栏量均已止跌回升。就需求层面而言,出于降低感染风险的考量,居民会减少去菜市场、餐馆等地的频率,猪肉批发及终端消费将承受压力。

第二,猪肉价格已开始回落,本轮猪周期上行阶段预计进入后半程。自2019年10月猪肉供需情况改善后,22省市生猪价格已从高位开始回落,截至2020年1月3日,22省市生猪价格从41元/千克回落至34元/千克左右。从历史来看,一般猪周期上行阶段持续1年半至2年左右。本轮猪周期上涨从2018年8月非洲猪瘟爆发开始持续至今,按此推算,预计本轮猪价上行周期预计截至2020年中左右。

第三,我国已扩大猪肉进口量。根据美国农业部的全球供需报告,中国预计2019年的猪肉进口量约260万吨,中国全年猪肉消费量预计约4900万吨,猪肉进口占比已上升到5%左右,预计2020年中国猪肉进口量占消费量的比重将进一步提升至9.3%左右。

从价格同比效应来看,由于猪肉去年基数较高,未来猪肉CPI同比下行压力加大,对CPI同比形成拖累。

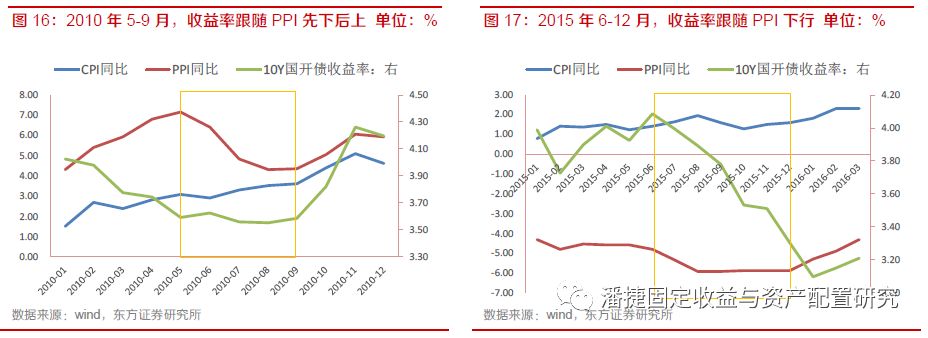

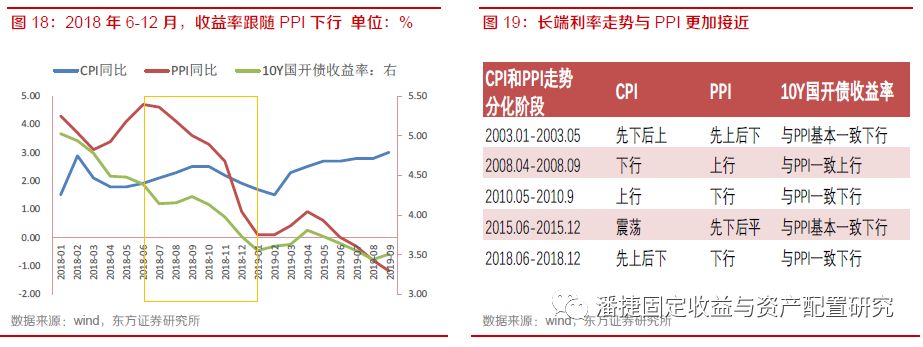

5. PPI走势或是对利率影响更大的变量

我们认为,相比与CPI,PPI走势更需要关注。我们选取历史上几个PPI 和 CPI 走势不同的时期(分别为2003 年1至5月,2008 年4至9月,2010年5至9月,2015年6至12月,2018年6至12月),在以上五段时期内,长端利率均和PPI走势相近。

实际上,PPI和核心通胀相关性更高,同时对GDP平减指数的解释力度更强。

从海外经验来看,海外央行一般也更关注核心CPI。例如美国,核心CPI是美联储制定货币政策较为关注的指标。历史上有三段CPI同比与核心CPI走势出现明显背离的时期(分别为1995年7月至1996年12月,1998年9月至1999年5月,2002年2月至2003年3月),三段时期均为CPI同比明显上行,但核心CPI同比持续下行的情况,美联储货币政策均以核心CPI为主,调低联邦基金利率。

从中国来看,以央行重点监测的货币市场流动性指标DR007为例,其波动明显与核心CPI同比的相关度更高。

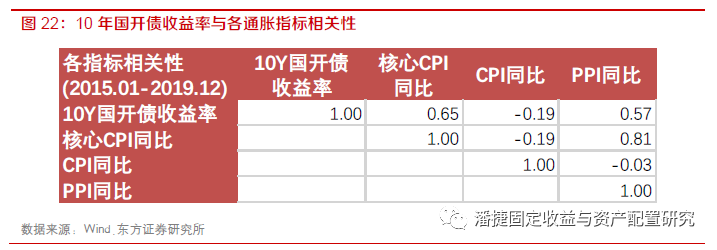

中国长端利率走势也与核心CPI相关性最高。我们选取2015年至2019年的月度数据,10年国开债收益率与核心CPI同比、PPI同比两者的相关性分别为0.65和0.57,相关度较高,而10年国开债收益率与CPI同比则是负相关,相关系数为-0.19。核心CPI同比与PPI同比的关联度也较大,两者相关系数达0.81,而核心CPI同比与CPI同比相关性则为负。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)