来源:国信固收研究

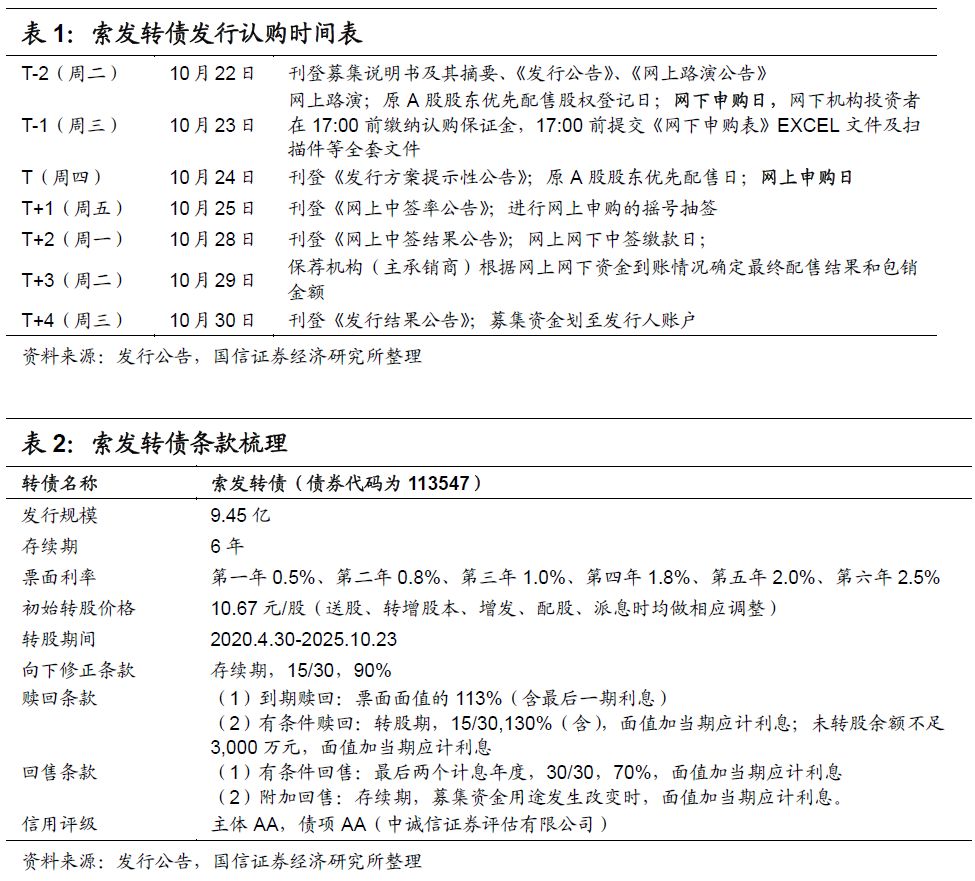

索发转债发行安排

索发转债主要条款及评价

债底89.41元,面值对应YTM 3.02%:索发转债发行期限6年,票面利率每年分别为0.5%、0.8%、1.0%、1.8%、2.0%、2.5%,到期赎回价格为票面面值的113%(含最后一期利息)。按照中债2019年10月21日6年期AA企业债估值5.00%计算的纯债价值为89.41元,面值对应的YTM为3.02%。若上市价格超过119.10元,对应负的到期收益率水平。总的来看本期转债债底保护较足,申购YTM较高。

初始平价92.97元:索发转债初始转股价格为10.67元,正股索通发展在2019年10月21日收盘价为9.92元,对应初始转股价值92.97元。初始平价低于面值,主要是由于近期正股股价处于下行趋势中。

A股股本摊薄幅度26.28%:发行规模9.45亿元,假定以10.67元的初始转股价全部转股,新增股本数量为8856.6万股,对公司A股总股本的摊薄幅度约为26.28%。假设大股东不持有转债/持有转债不转股,则第一大股东及一致行动人持股比例将由46.92%%降至37.16%,不影响其控制权。

其他条款方面,下修条件较松,回售赎回均为常规设置。索发转债向下修正条款触发线为转股价的90%,高于常规设置的85%,下修条款更宽松;回售条款触发线为70%,赎回条款触发线为130%,均是常规设置。

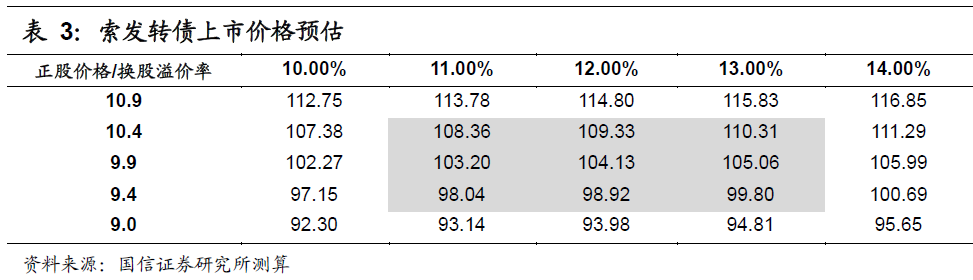

索发转债上市初期价格分析:预计上市价格在[102,104]区间

索通发展为铝用预焙阳极的行业龙头,截至2018年末公司拥有预焙阳极产能86万吨/年,规模优势明显。上半年受下游电解铝景气度低、行业供需过剩影响,公司产品销售价格持续下降,叠加原材料石油焦价格随油价上涨带动走高,公司业绩处于底部区间。考虑到5月之后油价回落,且三季度下游电解铝的高库存有所缓解,下游需求有望增加,阳极行业供需关系将出现边际好转。预计公司下半年盈利情况将好于上半年。本次募集资金9.45亿将用于云铝索通90万吨阳极项目、收购重庆锦旗碳素有限公司部分股权及扩建项目等,融资扩产后公司将进一步扩张规模,保持龙头地位。

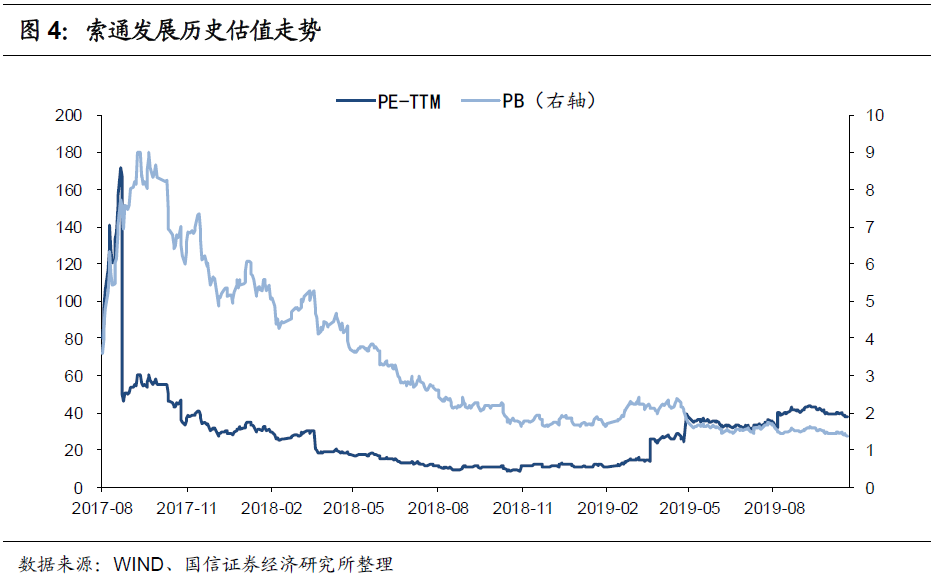

纵向来看,正股是2017年上市的次新券,目前PE(TTM)约为38.5,对应2019年PE为16.5,估值不高。正股过去100周波动率为50.9%,弹性较强,目前总市值34.27亿,流通市值约18.2亿,最近一次大额解禁将发生在2020年7月,近期无解禁压力。考虑近期供给较为集中,本期转债规模9.45亿处于中间水平,公司业绩尚处于底部,但未来空间较大,预计上市初期转股溢价率10%-12%,上市初期价格102-104元。具备网下申购环节的标的需珍惜,可适当参与打新。

申购价值分析:预计中签率0.018%

原股东配售方面,索通发展股权结构较为集中,第一大股东郎光辉持股30.29%,与二股东王萍为一致行动人,合计持股46.92%%。假设原股东配售比例约50%,则配售金额约4.7亿,剩余可供申购规模约4.7亿元。

本次发行设有网上+网下环节,网下和网上预设的发行数量比例为90%:10%,按照网上发行中签率和网下配售比例趋于一致的原则确定最终发行。网下每个账户申购上限为8.5亿,下限为1000万元;网上每个账户申购上限为100万,下限为1000元。

申购资金量方面,参考近期的华夏转债、金轮转债网上申购情况以及金能转债网下申购情况,假设此次网上约7000-8000亿元申购资金,网下约2万亿申购资金,则对应中签率约0.018%。

正股分析

铝用预焙阳极行业领先企业,规模优势明显。公司主营铝用预焙阳极,主要生产低消耗、高电流密度的绿色节能预焙阳极,产品出口至欧美、中东、东南亚、大洋洲、非洲共十几个国家。“索通牌”铝用预焙阳极获得国家有色金属产品实物质量金杯奖。截至2018年末,公司拥有预焙阳极产能86万吨/年。随着公司新增创新炭材料60万吨阳极项目和与马来西亚齐力集团合资建设的30万吨项目即将建成投产,公司权益产能有望增加至近150万吨,产能产量处于商用预焙阳极行业前列,规模优势明显。

行业景气下行导致公司业绩处于底部区间。公司主要原材料石油焦价格与石油价格关联度较高,由于今年上半年国际原油价格持续走高,对公司原材料成本形成压力。而产品销售价格易受下游电解铝行情影响,受上半年下游电解铝景气度低,产量增长不到1%,以及阳极行业供给过剩的影响,产品销售价格下降,叠加成本端压力持续上升,阳极行业处于盈亏平衡的边缘。

根据半年报,公司2019年上半年实现营收18.4亿,同比增长3.95%,归母净利润0.33亿,同比下降77.21%。

不过,考虑到5月之后油价回落,且三季度下游电解铝的高库存有所缓解,下游需求有望增加,阳极行业供需关系将出现边际好转。预计公司下半年盈利情况将好于上半年。

客户渠道顺畅,合资建厂实现产能扩建与渠道拓展联动。公司与美国铝业、马来西亚齐力铝业、德国崔马特铝业和俄罗斯铝业等国际铝业巨头长期合作,近年来大力拓展控股基础上与下游客户的合资建厂,实现产能扩建与销售渠道拓展,先后启动与马来西亚齐力铝业、山东创新集团、山东魏桥铝电、云南铝业等的合作,业务资源和客户结构有所丰富。

本次募集资金9.45亿将用于:(1)云铝索通90万吨阳极项目;(2)收购重庆锦旗碳素有限公司部分股权及扩建项目;(3)嘉峪关索通预焙阳极有限公司54室焙烧炉节能改造项目;(4)补充流动资金。融资扩产后公司将进一步扩张规模,保持龙头地位。

估值情况:纵向来看,索通发展是2017年上市的次新券,目前PE(TTM)约为38.5,对应2019年PE为16.5,估值不高。正股过去100周波动率为50.9%,弹性较强,目前总市值34.27亿,流通市值约18.2亿,最近一次大额解禁将发生在2020年7月,近期无解禁压力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)