来源:文涛宏观债券研究

投资要点

央行全面降准维稳资金面。1月4日央行宣布下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。此轮降准降准主要包括两方面因素,一是缓和春节流动性压力,二是降成本支持实体经济。本次降准预期差在于,一是采取全面降准而非临时准备金动用安排(CRA),二是降准方式上仍然采用了置换降准。本次全面降准后央行后续推出CRA的概率下降,后续央行对冲春节资金需求将主要依赖于公开市场回购及MLF投放。

地方债发行或延至春节后。上周无地方债发行,此前媒体报道地方债提前发行,目前来看春节前大规模启动发行的概率下降,上周五央行降准亦未提及地方债提前发行因素。整体来看,1月份大规模发行的概率降低,或将于春节后开始,届时亦不排除有央行进一步降准支持。

降准后债市观望情绪浓烈。降准后债券收益率走势分化,一方面短端利率对央行降准的反应较为积极,处于2017年以来低位;另一方面,长端利率反应相对冷淡,尽管周五降准预期一度推动利率下行,但随后获利盘止盈反而带动收益率回升。

债市牛市的逻辑并未发生根本变化,10年国债存在破3%的可能性。政策加码的效果仍需要时间来体现,接下来12月的经济数据和社融数据仍有较大的下行压力,或构成利率继续向下突破的增量支撑;降准后市场对货币宽松预期进一步强化,短端利率松动明显,加上一季度地方债发行或延迟至春节后,并且不排除央行进一步降准对冲地方债发行等。强调调整期同时也是配置期,基本面下行预期短期内难以扭转,流动性宽松预期或继续强化,在地方债提前发行冲击初步消化后,债市仍有较大概率收获不错的交易行情,10年国债存在破3%的可能性。

一、债市缘何对降准“冷淡”?

上周(12月31日至1月6日)债券收益率整体下行,12月PMI跌落荣枯线,基本面延续回落态势,带动债市年初走牛。但上周五降准后债券收益率走势分化,一方面短端利率对央行降准的反应较为积极,截止至本周一(1月7日),1年期国债利率下行至2.4026%,1年期国开债收益率为2.4902%(与上周五持平),短端利率处于2017年以来低位;另一方面,长端利率反应相对冷淡,在经历前期大幅下行后,尽管周五降准预期一度推动利率下行,但随后获利盘止盈反而带动收益率回升,加上本周一长端延续震荡行情,降准后债市观望情绪反而更加浓烈。

我们认为,当前债市对降准“冷淡”应对,是多方面因素的共同反应。首先,随着收益率下行至低位,债市收益率向下突破依赖于持续的增量信息支撑,而随着政策稳增长、稳信用措施不断出台,加速了市场预期的分化,与债市长端利率“冷淡”相反,降准预期下权益市场表现突出;其次,尽管央行采取全面降准,但整体仍在预期内,从流动性投放来看,结合此前定向降准扩围和本次置换降准,实际投放资金为8000亿元,而降准后央行继续推出CRA的概率下降,实际维稳力度不及2018年,临近春节短端利率存在上行压力;第三,地方债提前发行可能加速社融企稳,对一季度供需格局的影响亦不容忽视,此前媒体报道1.39万亿地方债提前发行限额(其中新增专项债8100亿),地方债何时启动发行尤为关键,预计春节后启动发行概率较大;最后,12月美国非农数据表现强劲,美债收益率大幅上行,情绪面上风险偏好回升亦有制约。

因此,若缺乏新的增量信息支撑下,债市短期内或进入观望期。债市收益率下行至低位后,“过低”的利率可能进一步刺激交易盘止盈离场,从此前我们路演交流的情况来看,大部分机构尽管对未来债券收益率下行预期分化不大,但对利率下行空间并不乐观,并且从目前国开债利差来看,1年期国开债-国债利差不足10BP,10年期国开债-国债利差在30BP出头,过低的利差也使得交易国开债资本利得的空间明显压缩。

另一方面,当前债市牛市的逻辑并未发生根本变化,政策加码的效果仍需要时间来体现,接下来12月的经济数据和社融数据仍有较大的下行压力,或构成利率继续向下突破的增量支撑;降准后市场对货币宽松预期进一步强化,短端利率松动明显,加上一季度地方债发行或延迟至春节后,并且不排除央行进一步降准对冲地方债发行等。我们此前在周报《提前发行重塑债市供给格局》中,强调了调整期同时也是配置期,由于地方债发行压力从二季度分担到一季度,加上基本面下行预期短期内难以扭转,流动性宽松预期或继续强化,在地方债提前发行冲击初步消化后,债市仍有较大概率收获不错的交易行情,10年国债存在破3%的可能性。

二、上周流动性回顾

资金面:央行全面降准维稳资金面

元旦后资金面计入宽松状态,央行缩减了公开市场操作力度,以到期回笼为主。上周(12月30日到1月4日)央行投放7D逆回购800亿元,14D逆回购300亿元,周内逆回购到期4300亿元,逆回购净回笼3200亿元;上周五(1月4日)有1000亿元国库现金定存到期,无MLF到期,因此周内央行净回笼4200亿元。本周(1月5日到1月11日)逆回购到期4100亿元。

资金利率方面,随着资金面跨年平稳度过,元旦后资金利率大幅下行。具体来看,上周银行间隔夜质押回购下行88.27BP至1.6436%,7天质押回购利率下行72.24BP至2.4138%,14天质押回购利率下行117.64BP至2.4380%,21天回购利率下行106.31BP至3.0349%,1月回购利率下行104.75BP至2.4751%,3月回购利率上行6.12BP至3.9112%。

此外,1月4日央行宣布下调金融机构存款准备金率1个百分点,其中,2019年1月15日和1月25日分别下调0.5个百分点。此轮降准基本在市场预期之内,从本次央行表态来看,降准主要包括两方面因素,一是缓和春节流动性压力,二是降成本支持实体经济。本次降准预期差在于,一是采取全面降准而非临时准备金动用安排(CRA),二是降准方式上仍然采用了置换降准。我们认为,本次全面降准后央行后续推出CRA的概率下降,后续央行对冲春节资金需求将主要依赖于公开市场回购及MLF投放。由于目前金融去杠杆压力大幅降低,尽管从流动性投放力度来看或不及2018年初,但央行维稳意图明确,资金面压力或不大。

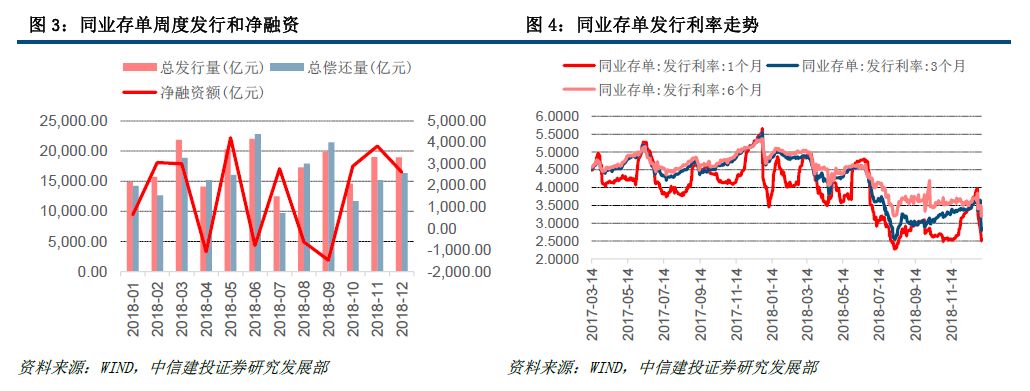

同业存单:资金面宽松同存需求下滑

随着跨年压力过去,银行流动性考核压力缓解,年初同业存单发行需求不大,上周(12月31日到1月6日)发行同业存单126.3亿元,同业存单到期483.1亿元,周内同业存单净融资-356.8亿元。本周(1月7日至1月13日)同业存单到期1852.1亿元。从同业存单利率来看,年初资金面宽松,叠加银行同存需求下滑,上周同存利率加速回落,截止至1月4日,AAA评级固定利率1M期限同存到期收益率为2.7008%,3M期限同存到期收益率为2.7931%,6M期限同存到期收益率为3.2004%。

三、上周债市回顾

一级市场:地方债发行或延至春节后

年初资金面压力不大,叠加二级市场情绪乐观,利率债一级市场较为火爆。上周(12月31日到1月6日)有15期利率债发行(不包括地方政府债),发行规模1340亿元,当周净融资590亿元,本周有760亿元利率债到期。从发行利率来看,上周四发行的10年期国开债参考收益率为3.48%,较市场利率下行12.76BP,周五发行的10年期农发债参考收益率为3.6498%,较市场利率下行5.70BP,两期10年期债券认购倍数均在3倍以上。

地方债方面,上周无地方债发行,此前媒体报道地方债提前发行,目前来看春节前大规模启动发行的概率下降,上周五央行降准亦未提及地方债提前发行因素。整体来看,1月份大规模发行的概率降低,或将于春节后开始,届时亦不排除有央行进一步降准支持。

二级市场:降准提振有限,债市或进入观望期

上周(12月31日至1月6日)债券收益率整体下行,12月PMI跌落荣枯线,基本面延续回落态势,带动债市年初走牛;但另一方面,长端利率经历前期大幅下行后已处于低位,尽管周五降准预期一度推动利率下行,但随后获利盘止盈反而带动收益率回升,本周一债市延续震荡行情,收益率下行遇阻,反映出债市观望情绪。此外,此外,年初资金面回归宽松,加上1月4日央行宣布全面降准1个百分点,市场强化货币宽松预期,带动短端利率回落,期限利差呈现走扩态势。

具体来看,上周1年期国债收益率下行14.75BP至2.4525%,2年期国债收益率下行10.08BP至2.6069%,3年期国债收益率下行7.66BP至2.7922%,5年期国债收益率下行8.26BP至2.885%,7年期国债收益率下行6.01BP至3.104%,10年期国债收益率下行7.52BP至3.1513%,10-1年期限利差小幅扩大7.23BP至69.88BP。政策性银行债方面,10年期国开债下行15.96BP至3.4830%,10年期进出债收益率下行7.64BP至3.7799%,10年期农发债下行6.27BP至3.7155%。11月以来美债收益率快速回落,中美利差呈现拉升迹象,但近期略有收拢,随着国内短端利率快速下行,1年及以内国债中美利差再度回归负值区间,10年期国债中美利差收于48.13BP,略有收窄。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)