核心观点

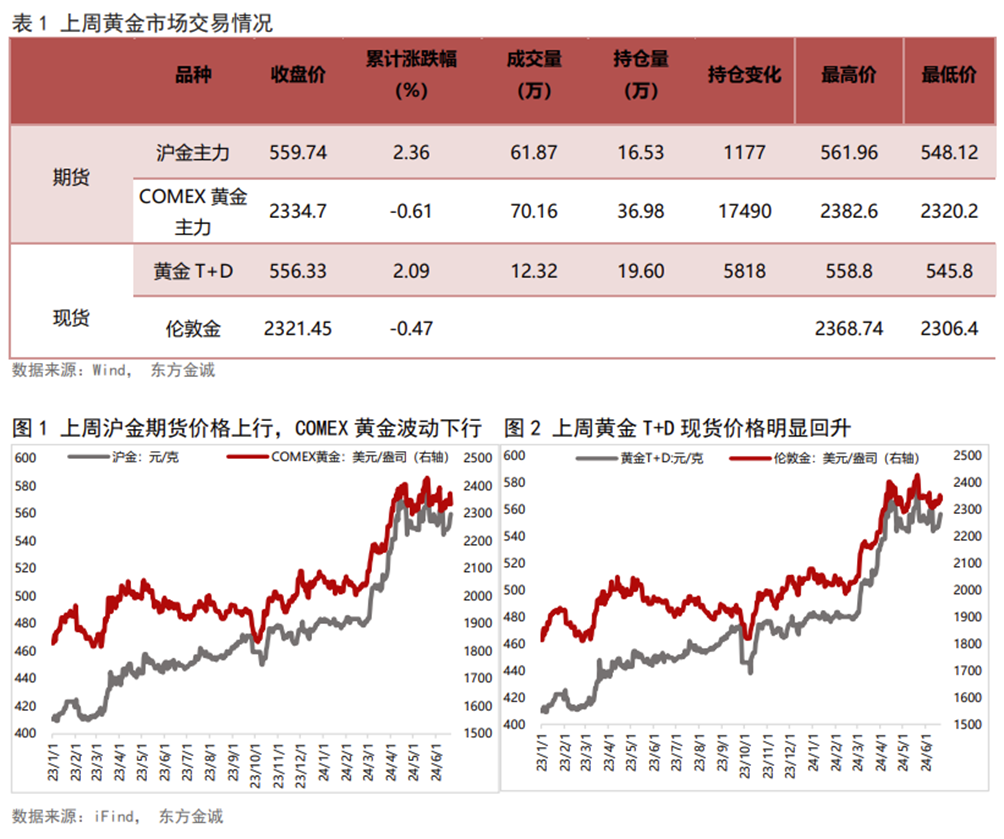

上周黄金价格冲高回落,整体小幅下行。上周五(6月21日),沪金主力期货价格较前一周五(6月14日)上涨2.05%至559.74元/克,COMEX黄金主力期货价格较前一周五下跌0.58%至2334.70美元/盎司;黄金T+D现货价格回升1.88%至556.33元/克,伦敦金现货价格下跌0.47%至2321.45美元/盎司。具体来看,上半周公布的美国零售销售环比增速以及多项地产相关数据均不及预期,经济数据走弱强化了市场降息预期,提振金价上涨。但下半周受英国、瑞士等欧洲经济体央行货币政策偏鸽影响,美元指数上行,加之周五公布的美国6月Markit制造业和服务业PMI数据全线超预期,令金价承压回落。整体上看,上周国际金价先扬后抑,整体波动下行。

本周(6月24日当周)黄金价格或将震荡上行。本周将公布美联储最为关注的5月PCE通胀数据。考虑到5月CPI和PPI数据均走弱,预计PCE数据可能继续回落,这将巩固降息预期,从而对金价形成支撑,预计本周金价将震荡上行。此外,上周瑞士央行二次降息,意味着全球主要央行货币政策转向宽松仍为大趋势,中长期看这也将利多金价走势。

报告正文如下:

一、上周市场回顾

1.1 黄金现货期货价格走势

上周五(6月21日),沪金主力期货价格收于559.74元/克,较前周五(6月14日)上涨11.26元/克;COMEX黄金主力期货价格收于2334.70美元/盎司,较前周五回落13.70美元/盎司。现货方面,上周五黄金T+D现货价格收于556.33元/克,较前周五上涨10.29元/克;伦敦金现货价格收于2321.45美元/盎司,较前周五下跌10.85美元/盎司。

1.2 黄金基差

上周五国际黄金基差(现货-期货)为13.05美元/盎司,较前一周五上涨9.50美元/盎司;上海黄金基差再度转负至-1.97元/克,较前一周五下跌3.01元/克。

1.3 黄金内外盘价差

上周五黄金内外盘价差为11.20元/克,较前一周五的2.43元/克大幅上涨,主要有两个原因:一是美国6月MarkitPMI数据大幅好于预期,令国际金价承压回落,二是陆家嘴金融论坛上金融监管总局李云泽局长发言称“积极探索保险资金试点投资上海黄金交易所黄金合约及相关产品”,投资者多头情绪上涨,带动国内金价上涨。上周金油比继续小幅下跌,主因原油价格涨幅更大。同时,上周金银比小幅回落,而金铜比继续上涨,前者源于白银表现强于黄金,后者主因铜供给预期改善,叠加美元走强,带动铜价继续下跌,且铜价跌幅超过黄金。

1.4 持仓分析

现货持仓方面,受6月MarkitPMI数据大幅好于预期影响,黄金ETF持仓较前周小幅下跌。截至上周五,全球最大SPRD黄金ETF基金持仓量为831.93吨,较前周五上涨6.62吨。上周国内黄金T+D累计成交量继续下跌,全周累计成交量为123166千克,较前一周上涨44.03%。

期货持仓方面,截至6月11日(目前最新数据),黄金CFTC资管机构多头净持仓量与上一周基本持平,主因多头和空头持仓量降幅基本一致。库存方面,COMEX黄金期货库存继续小幅下跌,而上周五上期所黄金仓单为9243千克,较前一周五增加1200千克。

二、宏观基本面

上半周公布的美国零售销售与地产数据不及预期,带动市场降息预期不断升温,提振金价上涨。不过,周五公布的6月MarkitPMI数据却全面超出预期,金价因此承压回落。此外,上周五美元指数与前周五相比小幅上涨0.28%至105.83。

2.1 重要经济数据

美国5月零售销售环比增速不及预期,前值进一步下修。6月18日,美国商务部公布的数据显示,美国5月份零售销售额环比增长0.1%,低于市场预期的0.3%,前值则由0%下修至-0.2%。零售销售几乎全面不及预期,具体来看,除汽车外零售销售环比-0.1%,预期0.2%,前值0.2%;核心零售销售(剔除汽车、汽油、建筑材料和食品服务)环比增长0.4%,预期0.3%,前值-0.5%。在美国商务部跟踪的13个类别中,有五个类别出现下降,其中,汽油和食品服务支出是最大的下行驱动因素。

瑞士央行连续第二次降息。6月20日,瑞士央行公布了最新的货币政策决议,宣布再次将利率下调25个基点至1.25%,符合市场预期。今年3月,瑞士央行意外下调基准利率,成为第一家降息的发达经济体央行。现在,在主要央行犹豫不决之际,瑞士央行再次降低了利率。瑞士央行最新发布声明称:“与上一季度相比,潜在的通胀压力再次下降。随着央行再次降息,能够维持适当的货币环境。”。

美国6月Markit综合PMI创两年多新高。6月21日,标普全球公布的数据显示,美国6月制造业PMI初值为51.7,连续二个月扩张,好于预期的51,也好于前值的51.3;服务业PMI初值为55.1,好于预期的54,也好于前值54.8;综合PMI初值为54.6,创26个月新高,高于预期的53.5,也高于前值的54.5。整体上看,美国6月MarkitPMI初值数据全线好于预期,服务业活动小幅回升,达到两年多以来的最快增速,这显示出随着第二季度接近尾声,整体商业活动仍有韧性。

欧元区6月制造业PMI初值创6个月新低,法国、德国PMI均低于预期。6月21日,标普公布的数据显示,欧元区6月综合PMI初值为50.8,低于预期的52.5,为今年4月以来最低。当月制造业PMI初值为45.6,低于预期47.9,低于前值47.3,创6个月新低;服务业PMI初值为52.6,低于预期值53.4,低于前值53.2,创3个月新低。其中,作为欧洲第二大经济体的法国,受近期政坛动荡和财政赤字恶化影响,6月制造业、服务业PMI双双下滑;德国6月制造业PMI初值重跌至43.3,远低于荣枯线。

2.2 美联储政策跟踪

在美联储6月会议继续按兵不动并下调今年降息次数的预期后,上周美联储官员开始密集发声,普遍对降息持谨慎态度。费城联储主席哈克预计,美联储2024年降息一次。6月17日,2026年票委、美国费城联储银行主席哈克表示,尽管5月的通胀报告“令人欣慰”,但美联储仍需更多证据来确信通胀正朝着2%的目标稳步前进。哈克强调,基于他的基本预测,如果经济形势符合预期,他认为在年底前进行一次降息是合适的。然而,他也提醒,面对经济的不确定性,美联储在2024年降息两次或不降息的可能性同样存在,决策将完全取决于未来的经济数据。他指出,目前尚未到达采取行动的阶段,需要保持谨慎,并希望看到通胀在未来几个月内有进一步的改善。

纽约联储主席威廉姆斯、里士满联储主席巴尔金表示,虽然打击通胀已经取得成就,但未来降息必须基于经济数据,需要更多耐心。6月18日,FOMC永久票委、美联储“三把手”、纽约联储主席威廉姆斯表示,美国经济正朝着正确的方向前进,但没有表态何时会支持降息。他强调,今年有关降息时机或程度的任何决定都将取决于即将发布的经济数据。他表示,近期的通胀数据令人鼓舞,并预计价格压力将继续减弱。今年拥有投票权的里士满联储主席巴尔金表示,在看到通胀持续降至美联储2%的年度目标之前,他不会考虑改变利率。他还说,未来降息一次后按兵不动可能是合理的。

2.3 美国TIPS收益率走势

上周前半周公布的美国零售销售、地产数据均不及预期,令降息预期再度升温,但随后公布的6月Markit制造业与服务业PMI数据均意外超出预期,打击市场降息预期。由此,上周10年期TIPS收益率先下后上,周五较前一周五下行1bp至2.02%。

2.4 国际重要事件跟踪

巴以停火谈判难有进展,以色列继续进攻加沙地区和黎巴嫩。上周(6月17日当周),以色列高级谈判代表称,以方不愿改变联合国支持的停火提议内容,而哈马斯已经提出了几项修正。这或意味着哈马斯和以色列的谈判很难有新进展。此外,以色列对黎巴嫩正式发起攻击,同时以军仍在不断深入加沙地带的拉法市西部,并对加沙中部地区进行空袭。巴以冲突仍在升级,并且范围不断扩大,地缘政治风险随之上升。

本文作者 | 研究发展部 瞿瑞 白雪

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)