摘 要

自2008年以来,美国国债市场韧性下降,流动性风险上升。本文分别以美国国债一级市场和二级市场作为研究对象,探讨了这两个市场流动性的主要影响因素,以及市场指标所显示的流动性状态,预测了未来一段时间市场流动性的发展趋势,最后总结了主要行业机构关于推进市场结构改革以提升流动性的主要建议。

关键词

美国国债市场 国债市场流动性 市场结构

美国国债一直被认为是无违约风险资产,在很长一段时间内也是全球流动性最高的资产,在美国乃至全球金融体系中具有重要地位。美国国债市场拥有数量众多、涵盖面极广的投资者,这些是其长期维持相对低而且稳定的价格以及高流动性的基础。高流动性主要指交易者能够在不显著改变交易价格和数量的条件下,容易并迅速地买进卖出完成交易;流动性风险上升则是指上述条件难以充分实现。

自2008年以来,美国国债市场韧性下降,流动性风险增加。在2020年新冠疫情发生之后,美联储于2022年开启货币政策紧缩周期,随后在2023年出现地区性银行倒闭事件,国债流动性压力大幅上升。这些情况引发人们对美国国债流动性状态变化及变化原因进行广泛而深入的探讨。

美国国债市场发展概况

(一)市场规模

在美国联邦政府债务中,由公众所持有的债务(不含美国政府机构所持有的部分)是市场上可交易的国债,影响市场流动性的主要是这类国债,本报告也以此为研究对象。

过去十多年来,美国联邦政府公共债务(以下简称“美债”)存量经历了两次大幅上升。第一次是在2008年国际金融危机(以下简称“2008年危机”)发生后,从5.3万亿美元上升至2019年底的17.2万亿美元,其与国内生产总值(GDP)的比值从36%上升到79%;第二次上升是在新冠疫情发生后,在2023年二季度达到25.48万亿美元,其与GDP的比值达到95%。根据美国国会预算署(CBO)的预测,未来10年美国公共债务仍将处于线性上升趋势,到2033年将上升到46.7万亿美元,其与GDP的比值将达到118.9%,利息支出/GDP将从2023年的2.5%左右上升到2033年的3.7%,这两个比值都可能高于债务可持续的上限。

(二)市场结构

美债市场包含三个子市场:现货市场、回购市场和期货市场。其中现货市场是基础。一级交易商(也称经纪商)是美债市场交易的主体,其需要在纽约联储注册,作为美联储的交易对手全面参与国债现货、回购和期货三个子市场的业务。一级交易商既在一级市场拍卖中参与价格竞标,也在二级市场做市并提供交易信息服务。其持仓目的包括满足客户流动性需求、对冲风险敞口、参与国债拍卖和美联储公开市场操作。

美债现货市场主要依赖一级交易商的资产负债表和做市操作获得流动性。在买家不足时,一级交易商接盘增持国债对于维持二级市场流动性至关重要。其中,二级市场又可划分为两个部分:一是交易商对交易商,参与者包括交易商以及主交易公司(Principal Trading Firms, PTF)等中介机构;二是交易商对客户,客户包括资产管理公司、养老基金、保险公司、货币市场基金、开放式基金、非交易商银行、对冲基金和外国主权实体等。这两个市场的交易量相当,在交易商对客户市场中,老券(以往发行)的交易份额比新券(新近发行)更大,并且绝大部分交易不采用中央集中清算(CCP)模式。

在美债回购市场,交易商的主要功能是通过质押融资交易向客户提供流动资金。该市场具有高杠杆、高频等交易特性,在市场动荡时反而有可能进一步增加流动性压力。

在美债期货市场,交易商主要是对冲自身的市场风险,对市场流动性影响有限。

一级市场流动性分析

一级市场流动性是一级市场需求相对于供给充裕的程度,主要涉及国债投资者的参与状态、拍卖竞标价格等因素。美债在一级市场的交易表现至关重要,其可以影响国债的定价及稳定性,进而影响供需关系和市场整体流动性。

(一)美债一级市场流动性的影响因素

美债一级市场的流动性主要与经济基本面、经济政策、国债的供需关系等因素相关。在评估国债市场状态时,供需关系比供给量本身更有意义。

其中,美债供给量可通过财政部的发行国债情况和发行计划确定和预测。随着美国联邦政府债务上限在2023年6月再次提升,美债的发行量也持续大幅增长。根据美国财政部2023年10月的最新公告,到2023年末财政部将发行总额为7760亿美元的国债,并计划在2024年一季度发行总额为8160亿美元的国债。

但是,美债需求量难以评估和预测。目前在需求方面,相对确定的关键因素有以下三点。

其一,海外投资者持债量整体仍持续上升,但在美债余额中的占比已从2014年高点40%下降到2023年的30%左右。其中,境外央行等官方机构的月度净增量在2023年6月已转为负增长;私有部门的净增量仍处于上升趋势。

其二,银行业持有的国债余额呈下降趋势。美联储于2015年对银行控股公司实施补充杠杆率规则(SLR),将银行持有的国债纳入计算杠杆率的资产,银行持债意愿因此降低,银行国债资产余额月同比增速的平均值从2015年1月的9.3%下降到2019年12月的7.5%。在疫情发生后,美联储一度暂停实施SLR,之后于2021年3月恢复实施SLR。截至2023年8月,该平均值转为-4.3%,降幅之大为史上罕见。

其三,美联储将持续缩减其国债资产。美联储的国债买卖是货币政策操作的一部分,而非真实需求。在疫情发生后,美联储的无上限量化宽松(QE)使其持债规模占比上升到26%的历史峰值。随着美联储的缩表,该比值在2023年三季度下降到19%,未来可能下降到10%以下。

总体来看,美债供需双方都存在诸多可能导致供需失衡的中长期因素。考虑到评级公司惠誉在2023年8月将美国长期外币债务评级从AAA下调至AA+,以及全球出现的去美元化趋势,未来全球对美债需求的不确定性可能进一步上升。

(二)美国国债一级市场的流动性状态及趋势

笔者通过以下常用指标分析国债一级市场的流动性变化及趋势。

1.国债波动性指标

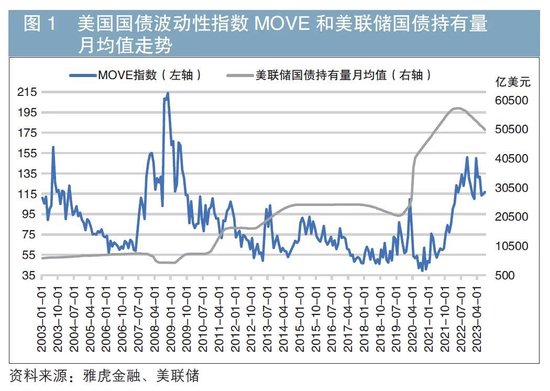

由美银美林编制的MOVE指数是衡量美债投资者情绪和预测潜在价格波动性的主要指标,其更多涉及美债一级市场投资者。自疫情发生以来,随着美国财政政策、货币政策及国债收益率不确定性的上升,该指数从接近历史平均水平的86大幅上升并维持在120以上,形成仅次于2008年危机的历史高点。笔者对数据的计算结果表明,MOVE指数与货币政策不确定性指数之间有约-0.4的长期相关关系。自美联储在2008年危机中开启QE投资国债后,MOVE指数在很大程度上受美联储国债持有量的影响,二者之间具有-0.54的长期相关关系(见图1)。美联储缩减持债规模的行为也意味着削弱了国债一级市场的韧性,使其更容易受到特殊事件冲击的影响并向二级市场传导。

2.国债供需关系指标

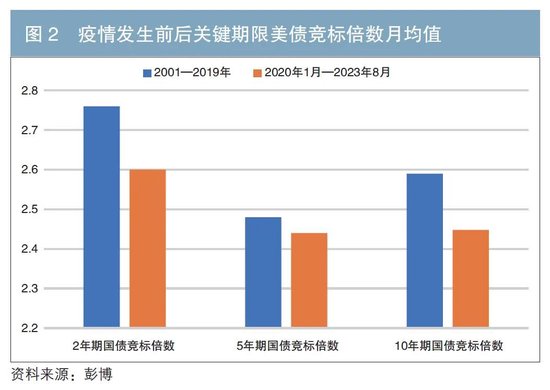

能有效连接供需双方的指标是国债竞标倍数,其是美债在拍卖中竞争性投标者的投标金额与财政部发行金额的比值。该比值高/上升,表明需求相对供给较高/增加,从而流动性较高;反之则相反。该比值一般以2作为阈值。历史数据表明,国债竞标倍数与MOVE指数具有长期负相关性,其中2年期国债竞标倍数与MOVE指数之间具有-0.5的相关关系。这也意味着市场波动是一级市场拍卖需求及流动性变化的主要动因。

自2020年以来,美债市场经历了疫情之初的市场动荡、美联储开启紧缩周期、地区性银行倒闭、债务上限谈判不确定性上升等事件冲击,其中主要期限(2年、5年、10年)的美债竞标倍数虽在个别交易日下降到2以下,但月均值一直高于2,显示一级市场仍具有较充沛的需求和较高的流动性。在市场发生动荡时,美联储通过QE干预一级市场,并作为最后做市商干预二级市场,这对提升美债需求、稳定市场起到重要作用。

但从整体趋势来看,自疫情发生以来,2年、5年、10年期美债的竞标倍数均有所下降,显示美债步入需求和流动性下降的长期趋势(见图2)。其中,2年期国债需求相对较大,流动性更稳定,体现了投资者在美债收益率曲线倒挂环境下对高收益的追求,以及在市场波动性上升时对较短期限资产的偏好。

二级市场流动性分析

美债的流动性问题较集中体现在二级市场。该市场的交易规模庞大,根据美国证券业及金融市场协会的数据,2022年美债二级市场的日均交易量为6000多亿美元,参与者广泛,交易活跃,单笔交易额度大。该市场的广度和深度使其具有接近现金的高流动性。但美债毕竟不是现金,在市场动荡之际,美债因具有高流动性而容易成为首选出售标的,使其成为在流动性压力下最不稳定的资产。如在2020年3月疫情发生之际,美债被机构抛售套现,导致卖压大幅增加,形成供需失衡-价格波动的恶性循环。在美债发行交易规模不断增长的情况下,其市场韧性对于维持压力下的高流动性更为重要,投资者对美债二级市场流动性的变化也高度敏感。

(一)美债二级市场变化与流动性的关系

1.二级市场交易需求增加

在2008年危机后,美债市场出现一些变化,对交易需求产生了明显影响。

一是投资者交易需求上升。资产管理公司和货币市场基金增加了对国债特别是较短期国债的投资,其交易频繁;开放式基金不仅更多使用国债进行交易、实现对冲,并且将之作为快速筹集现金的流动性缓冲工具;杠杆投资者通过融资增加国债投资的杠杆率,其在市场波动性上升时更有可能快速出售国债。

二是电子化、自动化和高频交易被广泛应用,使二级市场更容易出现波动,特别是在市场动荡时波动幅度容易被放大。此外,电子化交易量的增长也提高了各金融子市场之间的关联性,信息和风险传输速度相应加快。

三是非银行交易商和流动性提供者在二级市场持债规模占比上升,但其主要通过自有账户从事小额交易,很少隔夜持有国债,并通常使用算法高频自动交易策略。这意味着其难以在流动性压力上升时承担做市商功能。

2.一级交易商从事国债交易的能力下降

交易商的交易能力难以直接观察,制约交易能力的因素有很多,也很复杂,既包括机构自身的风险偏好,也受资本和流动性等监管措施的影响,如前述SLR。此外,2010年出台的沃尔克规则1虽允许银行以自有账户从事做市业务,但要求其提供详细的交易意图信息,这大幅增加了交易成本和管理难度,银行因此不愿持仓大量国债。美联储经济学家研究发现,自2007年以来,在国债一级交易商的资产负债表中,每美元未偿国债的规模缩小至此前的四分之一。

就内部管理来看,大多数一级交易商都在加强风险管理,许多机构对国债的交易规模、在险价值、久期、资金利用率及交易对手集中度都进行了较严格的限制。金融稳定理事会(FSB)的研究指出,许多交易商在市场动荡期间提高了其在险价值限额,限制了其资产负债表的国债头寸规模及做市活动,而其他非银行流动性提供者不足以在压力下增加做市规模(FSB,2022)。

不过,在没有较大市场冲击的情况下,美债市场流动性不太可能显著恶化。若再次发生国债流动性危机,美联储可能重启流动性工具及最后做市商功能。

(二)美债二级市场的流动性状态及趋势

笔者通过以下常用指标分析美债二级市场的流动性变化及趋势。

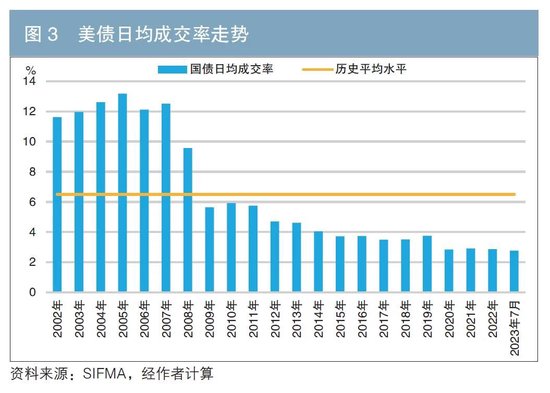

1.国债日均成交率(成交额/全部国债余额)

国债日均成交率高/上升意味着一级交易商交易能力充足/改善,市场流动性较高。自2008年以来,该指标从12%以上持续下降,至2023年7月降到2.77%的历史低点(见图3)。该指标主要受长期结构性因素影响,一旦形成则相对稳定,因而近期也难以显著改善。

2.国债流动性指数

彭博编制的国债流动性指数衡量了国债收益率偏离其公允价值的程度。美国证券交易委员会(SEC)关于金融资产公允价值的定义是市场参与者之间通过有序交易即可获得的交换价格。SEC据此将美债的公允价值列为第一级资产公允价值,并作为其他资产定价的基准,其主要依据美债市场具有的高流动性。相应地,交易价格偏离公允价值的程度也成为衡量资产流动性状况的主要指标。国债流动性指数的主要影响因素是经济政策及市场周期性波动,与MOVE指数月均值之间具有0.74的长期相关关系。

3.国债买卖价差

美债二级市场的高流动性不仅体现在其巨大的日均交易量,也体现在其较低的买卖价差。该指标主要受经济政策及市场周期性波动影响,其中2年期和10年期国债价差与MOVE指数月均值分别具有0.55和0.52的长期相关关系。

国债流动性指数和国债买卖价差的主要影响因素相同,因此二者之间也具有相关性。自疫情发生以来,这两个指标有相似的走势:在疫情发生之初都曾上升,随着美联储的干预均迅速恢复平稳;在美联储开启紧缩周期之后,以及在2023年初,债务上限不确定性上升和地区银行倒闭发生之际,这两组指标均再次上升。

4.未完成结算的交易额

未完成结算的交易额将交易量与交易商的交易能力相连接,能够较好地动态反映交易商的有效交易能力。实践证明,在市场波动加大、流动性压力上升的环境下,该指标会上升。例如在2020年交易大幅增长之际,美债该指标的周平均值曾大幅上升到3000亿美元以上,远高于历史平均水平(1100亿美元)。在2022年美联储开启紧缩周期之际,该指标再次反弹,并在2023年第一、二季度上升到近1300亿美元,三季度随着市场恢复平稳,该指标也回落到1000亿美元左右。

美债市场流动性的未来趋势

总体来看,在市场动荡发生时,美债一级市场表现出了较强的韧性,但一级市场波动性和流动性压力仍在加大。自疫情发生以来,美债二级市场流动性压力上升,但能够维持在相对稳定的状态。从未来趋势来看,美债市场流动性仍然面对诸多挑战和不确定性。

(一)近期及中期趋势分析

在美债流动性的中长期影响因素中,主要的结构性因素是供求关系、市场结构等,主要的周期性因素仍然是经济政策、金融市场波动性。多个指标显示,流动性恶化主要发生在美联储通过QE成为美债主要投资者之际,意味着市场结构性因素起到更主要的作用,而这在短期内不太可能显著改善。

未来美债发行量将持续上升,叠加美联储持续缩表及利率上升,可能使近期美债市场的不确定性及波动性难以明显改善,MOVE指数仍然维持在86以上相对高位的可能性较大。不过,这将是一个缓慢的过程,不致引起严重的流动性危机。但相较疫情前,未来美债市场的流动性压力仍会较大。

(二)美债市场结构性改革建议

FSB认为,美债市场未来需要考虑的政策措施包括缓解流动性需求的意外激增、增强流动性供给弹性、加强风险监测等(FSB,2022)。同时,FSB等机构已在评估流动性需求的高峰,并着手减轻高峰出现所带来的压力。

证券业与金融市场协会(SIFMA)则指出,针对目前美债市场的结构性改革,应关注并推进的工作主要有四项:一是更多采用中央清算的清算方式。纽约联储的研究发现,通过对交易集中进行净额结算,可使实际需要结算的风险敞口最多下降70%,这有助于缓解流动性压力,降低结算失败率(Fed,2023)。二是建设全对全(all to all)交易平台。2022年10月美联储和财政部的报告建议,任何参与者都可与其他参与者交易,以提高参与者的多元化。应整合现有交易商对客户和交易商对交易商的分割市场,以提高市场整体流动性和价格透明度。三是扩充美联储设立的长期回购工具(SRF)准入机构名单,进行银行监管改革(如对SLR规则的改革)。四是提高市场参与者数据和信息披露的透明度。

总之,美债市场改革的目标是在市场供需规模日益增长的背景下,不断增强市场流动性弹性,提高交易商的做市能力,以满足市场日趋增长的交易需求。在评估改革的成本和收益时,也应以这两个目标作为首要考虑因素。

注:1. 沃尔克规则是2008年危机后美国实施的《多德-弗兰克金融改革法案》中关键的一项内容,主要是禁止商业银行从事高风险的自营交易。

参考文献

[1] Financial Stability Board (FSB). Liquidity in Core Government Bond Markets[R/OL]. (2022-10-20)[2023-11-22]. https://www.fsb.org/2022/10/liquidity-in-core-government-bond-markets/.

[2] Michael Fleming. Measuring Treasury Market Liquidity[J]. FRBNY Economic Policy Review, 2003(9).

[3] Darrell Duffie. Dealer Capacity and U.S. Treasury Market Functionality[R/OL]. [2023-11-22]. https://www.newyorkfed.org/research/staff_reports/sr1070.

[4] Paul Cochran, Sebastian Infante, Lubomir Petrasek, Zack Saravay, Mary Tian. Dealers‘ Treasury Market Intermediation and the Supplementary Leverage Ratio[R/OL]. (2023-08-03)[2023-11-22]. https://www.federalreserve.gov/econres/notes/feds-notes/dealers-treasury-market-intermediation-and-the-supplementary-leverage-ratio-20230803.html.

[5] The Committee on Capital Markets Regulation, The US Congress. The U.S. Treasury Market During the COVID-19 Crisis[R/OL]. (2020-04-07)[2023-11-22]. https://libertystreeteconomics.newyorkfed.org/2020/04/treasury-market-liquidity-during-the-covid-19-crisis/.

◇ 本文原载《债券》2023年12月刊

◇ 作者:中国银行纽约分行高级经济学家、中国国际金融学会理事 陆晓明

◇ 编辑:刘羽飞 刘颖

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)