原标题:哪些行业不良贷款率高?

来源:岳读债市

基本结论

信用风险与宏观经济走势具有明显的顺周期特点,当经济增长出现下行压力时,债务违约事件会有所增加。出于自身经营风险的控制,金融机构信贷投放时一定会有地区和行业的侧重。

2020年末上市银行整体不良贷款率均值为1.37%,较2019年末下降0.04个百分点。2020年末上市银行不良贷款总额为17175.25亿元,比2019年末增加2411.78亿元,增幅为16.34%。2020年末上市银行关注类贷款总额为23338.7亿元,比2019年末减少449.64亿元。包含关注类的风险贷款占全部贷款的比率为3.18%,比2019年末降低0.46个百分点。

通过逐一梳理38家上市银行年报发现,东北地区、中西部地区和环渤海地区的不良贷款率相对较高,不良贷款率普遍较低的行业主要与公用事业相关。制造业、批发和零售业、建筑业是不良贷款分布较多的三个行业,租赁和商务服务业、房地产业以及采矿业的不良贷款也较高,而且大多数行业的不良贷款余额都呈一定的上升趋势。

与公用事业相关行业的不良贷率较低。上市银行不良贷款率普遍较低的行业主要分布在电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,科教文卫业,金融业,信息传输、软件和信息技术服务业。

根据分行业披露不良贷款率的25家银行的可比数据,有11家上市银行的租赁和商务服务业贷款不良率连续两年上升。交通运输、仓储和邮政业和房地产业均有7家,建筑业有6家,电力、热力、燃气及水生产和供应业有3家。

不良贷款较为集中地出现在个别行业,表明相关行业的景气度和企业经营状况迅速恶化,也意味着银行可能进一步收紧相关行业信贷政策,而现实中银行抽贷往往是导致企业资金链断裂的最后一根稻草,相关行业企业偿债能力和压力不确定性大为上升。

建议投资者谨慎分析相关行业企业的经营情况和偿债能力,高度关注银行不良处置与信贷行为的变化,对于已出现银行贷款违约的发行人考虑以预期违约为由申请法律救济。

风险提示:信贷政策收紧;行业超预期变动;数据采集不完整

信用风险与宏观经济走势具有明显的顺周期特点,当经济增长出现下行压力时,债务违约事件会有所增加。出于自身经营风险的控制,金融机构信贷投放时一定会有地区和行业的侧重。我们根据38家A股上市银行的年报,整理了上市银行不良贷款的行业和地区分布信息,以供投资者参考。

一、商业银行不良贷款概览

受新冠疫情影响,经济承压前行,2020年商业银行不良贷款规模明显上升。银监会公布的《商业银行主要监管指标情况表(2020年)》[1]显示,2020年不良贷款余额为27015亿元,较2019年的24135亿元增长11.93%,其中次级类、可疑类贷款分别同比增长26.11%、4.14%,损失类贷款同比下降4.77%。2020年不良贷款率为1.84%,一改往年增长态势,较2019年同比小幅下跌。

根据《贷款风险分类指导原则》[2],商业银行贷款按其风险大小分为五级,即正常、关注、次级、可疑和损失,其中后三类为不良贷款。若考虑到关注类贷款也存在影响还款能力的不利因素,我们可以将不良贷款和关注类贷款一起作为风险贷款进行分析。

2020年末上市银行[3]整体不良贷款率均值为1.37%,较2019年末下降0.04个百分点。2020年末上市银行不良贷款总额为17175.25亿元,比2019年末增加2411.78亿元,增幅为16.34%。2020年末上市银行关注类贷款总额为23338.7亿元,比2019年末减少449.64亿元。包含关注类的风险贷款占全部贷款的比率为3.18%,比2019年末降低0.46个百分点。

具体来看, 不良贷款率最高的三家上市银行分别为郑州银行(2.08%)、民生 银行(1.82%)、华夏银行(1.8%)。关注类贷款的风险贷款比率最高的三家上市银行分别为青农商行(6.27%)、华夏银行(5.23%)、民生 银行(4.8%)。

[1] 资料来源:http://www.gov.cn/xinwen/2021-02/09/content_5586432.htm

[2] 资料来源: http://www.pbc.gov.cn/chubanwu/114566/115296/115337/2833423/index.html

[3] 本文所提及的上市银行均为A股上市银行

二、上市银行不良贷款信息梳理

1. 工商银行

截至2020年末,工商银行不良贷款余额为2939.78亿元,比上年末增加537.91亿元,增幅22.40%;不良贷款率为1.58%,比上年末上升0.15个百分点。

从不良贷款的地区分布看,2020年末不良贷款中,环渤海地区占比24.41%,西部地区占比16.26%,长江三角洲占比15.41%,中部地区占比13.12%。不良贷款余额变动方面,长江三角洲不良贷款余额从2019年末的260.24亿增加到453.04亿,上升74.09%,增幅较为显著,环渤海地区从2019年末490.37亿增加到717.63亿,上升46.34%。

不良贷款率较高的地区有东北地区(3.38%)、环渤海地区(2.37%)、西部地区(1.42%)。其中,不良贷款率增长较快的为环渤海地区,较上年末增加0.58个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为住宿和餐饮业(14%)、批发和零售业(13.78%)、采矿业(4.28%)。其中,住宿和餐饮业2020年末不良贷款率较上年末增加5.90个百分点,批发和零售业较上年末增加3.33个百分点,制造业较上年末下降0.92个百分点。不良贷款余额前三位的行业为制造业(653.61亿)、批发和零售业(602.72亿)及租赁和商务服务业(312.42亿)。

不良贷款率较低的行业有电力、热力、燃气及水生产和供应业(0.4%)、水利、环境和公共设施管理业(0.73%)、交通运输、仓储和邮政业(0.84%)。

2. 建设银行

截至2020年末,建设银行不良贷款余额为2607.29亿元,比上年末增加482.56亿元,增幅22.71%;不良贷款率为1.56%,比上年末上升0.14个百分点。

从不良贷款的地区分布看,2020年末不良贷款中,中部地区占比25.31%,环渤海地区占比16.67%,西部地区占比15.04%,珠江三角洲地区占比14.7%。不良贷款余额变动方面,海外不良贷款余额从2019年的29.43亿增加到64.46亿,上升119.03%,增幅较为明显,珠江三角洲地区从2019年的249.14亿增加到383.23亿,上升53.82%。

不良贷款率较高的地区有东北地区(2.95%)、中部地区(2.14%)、环渤海地区(1.54%)。其中,不良贷款率增长较快的为海外地区,较上年末增加0.55个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为制造业(6.03%)、采矿业(3.35%)、批发和零售业(2.88%)。其中,制造业2020年不良贷款率较上年末下降0.57个百分点,采矿业下降0.87个百分点,批发和零售业下降2.36个百分点。不良贷款余额前三位的行业为制造业(780.59亿)、交通运输、仓储和邮政业(314.83亿)、租赁和商务服务业(264.3亿)。

不良贷款率较低的行业有教育业(0.11%)、房地产业(1.31%)、水利、环境和公共设施管理业(1.34%)。

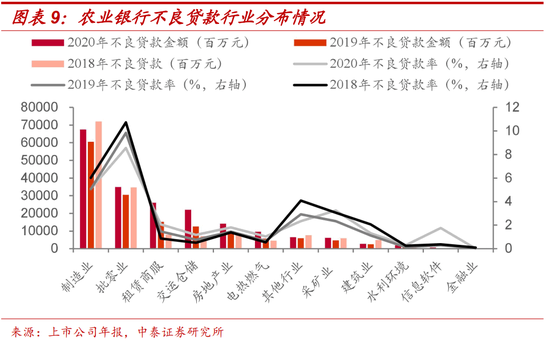

3. 农业银行

截至2020年末,农业银行不良贷款余额为2,371.13亿元,比上年末增加499.03亿元,增幅26.66%;不良贷款率为1.57%,比上年末上升0.17个百分点。

从不良贷款的地区分布看,2020年末不良贷款中,环渤海地区占比27.6%,西部地区占比25.2%,中部地区占比19.4%。不良贷款余额变动方面,总行不良贷款余额从2019年的0.06亿增加到13.69亿,上升22716.67%,西部地区从2019年的425.37亿增加到597.90亿,上升40.56%,环渤海地区从2019年468.83亿增加到654.05亿,上升39.51%,中部地区从2019年359.69亿增加到460.09亿,上升27.91%。

不良贷款率较高的地区有环渤海地区(2.95%)、中部地区(2%)、西部地区(1.78%)。其中,环渤海地区不良贷款率增加较快,较上年末增加0.61个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(8.55%)、制造业(5.08%)、采矿业(3.25%)。不良贷款余额前三位的行业为制造业(675.23亿)、批发和零售业(349.78亿)和租赁和商务服务业(260.4亿),

不良贷款率较低的行业有金融业(0.02%)、水利、环境和公共设施管理业(0.31%)、电力、热力、燃气及水生产和供应业(1.04%)、交通运输、仓储和邮政业(1.18%)。

4. 招商银行

截至2020年末,招商银行不良贷款余额为536.15亿元,比上年末增加13.40亿元,增幅2.56%;不良贷款率为1.07%,比上年末下降0.09个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,总行占比32.31%,长三角地区占比14.24%,环渤海地区占比12.95%;不良贷款余额变动方面,总行不良贷款余额从2019年的112.09亿增加到173.25亿,上升54.56%,增幅较大;境外地区从2019年2.76亿增加到3.42亿,上升23.91%,附属机构从2019年的18.25亿增加到21.58亿,上升18.25%。

不良贷款率较高的区域有东北地区(2.26%)、总行(2.02%)、环渤海地区(1.10%)。其中,总行不良贷款率增加较快,较上年末增加0.51个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(4.25%)、租赁和商务服务业(4.02%)、制造业(3.55%)。其中,批发和零售业较上年末上升1.06个百分点,租赁和商务服务业较上年末上升1.94个百分点,制造业不良贷款率较上年末下降2.54个百分点。不良贷款余额前三位的行业为制造业(100.57亿)、批发和零售业(63.61亿)和租赁和商务服务业(62.27亿),

不良贷款率较低的行业有金融业(0.21%)、水利、环境和公共设施管理业(0.26%)、房地产业(0.3%)。

5. 中信银行

截至2020年末,中信银行不良贷款余额为734.52亿元,比上年末增加73.35亿元,增幅11.09%;不良贷款率为1.64%,比上年末下降0.01个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,环渤海地区占比45.31%,长江三角洲地区占比13.74%,西部地区占比12.63%;不良贷款余额变动方面,中国境外地区不良贷款余额从2019年19.83亿增加到2020年的29.84亿,上升50.48%;环渤海地区不良贷款余额从2019年的234.01亿增加到2020年的332.83亿,上升42.23%。

不良贷款率较高的区域有东北地区(2.83%)、环渤海地区(2.62%)、西部地区(1.7%)。不良贷款率增加较快的是环渤海地区,较上年末增加0.71个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(7.16%)、建筑业(5.84%)、制造业(3.38%)。其中,批发和零售业2020年不良贷款率较上年末下降0.92个百分点,建筑业较上年末上升3.24个百分点,制造业较上年末下降2.71个百分点。不良贷款余额前三位的行业为批发和零售业(112.34亿)、制造业(110.62亿)和房地产业(96.33亿),

不良贷款率较低的行业有水利、环境和公共设施管理业(0.26%)、租赁和商业服务业(0.54%)、电力、燃气及水的生产和供应业(0.77%)。

6. 浦发银行

截至2020年末,浦发银行不良贷款余额为784.61亿元,比上年末减少34.2亿元,降低4.18%;不良贷款率为1.73%,比上年末下降0.3个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为采矿业(7.26%)、批发和零售业(4.85%)、农、林、牧、渔业(4.7%)。其中,采矿业2020年不良贷款率较上年末上升0.91个百分点,批发和零售业较上年末下降2.57个百分点,农、林、牧、渔业较上年末下降11.55个百分点。

不良贷款率较低的行业为卫生和社会工作(0.01%)、教育(0.01%)、水利、环境和公共设施管理业(0.17%)、金融业(0.22%)。

7. 兴业银行

截至2020年末,兴业银行不良贷款余额为496.56亿元,比上年末减少33.66亿元;不良贷款率1.25%,较上年末下降0.29个百分点,不良贷款近五年来首次“双降”。

2020年不良贷款率排前三位的行业为农、林、牧、渔业(4.43%)、批发和零售业(3.74%)、卫生和社会工作(3.23%)。其中,农、林、牧、渔业2020年末不良贷款率较上年末上升3.14个百分比,批发和零售业较上年末下降3.13个百分点,卫生和社会工作较上年末上升3.14个百分比。

不良贷款率较低的行业有教育(0%)、公共管理、社会保障和社会组织(0%)、住宿和餐饮业(0.22%)、水利、环境和公共设施管理业(0.36%)。

8. 光大银行

截至2020年末,光大银行不良贷款余额为416.66亿元,比上年末减少5.46亿元,降幅1.29%;不良贷款率为1.38%,比上年末下降0.18个百分点。不良贷款额和不良贷款率实现“双降”,不良率降至近年来最低。

从不良贷款的地区分布看,2020年末不良贷款中,总行占比22.63%,东北地区占比17.75%,环渤海地区占比14.78%。不良贷款余额变动方面,东北地区不良贷款余额从2019年末的49.12亿增加到73.96亿,上升50.57%,珠江三角洲地区从2019年41.55亿增加到46.99亿,上升13.09%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为制造业、批发和零售业、住宿和餐饮业,分别占比32.66%、9.35%、4.14%。其中,制造业不良贷款余额从126.05亿增加到136.08亿,上升7.96%;批发和零售业不良贷款余额从51.41亿降至38.97亿,下降24.2%;住宿和餐饮业不良贷款余额从22.8亿降至17.24亿,下降24.39%。

9. 平安银行

截至2020年末,平安银行不良贷款余额为313.90亿元,比上年末减少68.43亿元,降幅17.90%;不良贷款率1.18%,较上年末下降0.47个百分点。

不良贷款率较高的区域有西区(1.53%)、总行(1.41%)、北区(1.29%)。在所有地区中只有总行不良贷款率增加,较上年末上升0.40个百分点,其余区域不良贷款率均有所下降。

不良贷款的行业分布方面,不良贷款率排前三位的行业为采矿业(15.93%)、制造业(3.37%)、批发和零售业(2.43%)。其中,采矿业2020年不良贷款率较上年末上升3.53个百分点,制造业较上年末上升0.05个百分点,批发和零售业较上年末下降4.2个百分点。不良贷款率较低的行业有交通运输、邮电业(0.07%)、房地产业(0.21%)。

10. 上海银行

截至2020年末,上海银行不良贷款余额为134.01亿元,比上年末增加21.48亿元,增幅19.09%;不良贷款率为1.22%,比上年末上升0.06个百分点。

从不良贷款的地区分布来看,2020年末不良贷款余额中,上海地区占67.67%,珠三角地区(含香港)占比12.6%,长三角地区(除上海地区)占比9.72%。不良贷款余额变动方面,珠三角地区(含香港)从2019年7.28亿增加到2020年的16.89亿,上升131.91%;中西部地区不良贷款余额从2019年的1.62亿增加到2020年的2.23亿,上升37.38%。

不良贷款率较高的区域为上海地区(1.85%)和环渤海地区(1.16%)。环渤海地区不良贷款率上升较快,较上年末增加0.28个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(6.64%)、房地产业(2.39%)、建筑业(1.43%)。其中,批发和零售业2020年不良贷款率下降4.14个百分点,房地产业上升2.29个百分点,建筑业上升0.30个百分点。不良贷款率较低的行业有金融业(0.00%)、水利、环境和公共设施管理业(0.08%)、信息传输、软件和信息技术服务业(0.26%)。不良贷款余额前三位的行业为批发和零售业(37.55亿)、房地产业(37.47亿)、租赁和商务服务业(6.78亿),

11. 杭州银行

截至2020年末,杭州银行不良贷款余额为51.75亿元,比上年末减少3.57亿元,降幅6.46%;不良贷款率1.07%,较上年末下降0.27个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为建筑业(3.91%)、批发和零售业(3.56%)、制造业(3.17%)。其中,建筑业2020年末不良贷款率较上年末下降2.06个百分点,批发和零售业较上年末下降1.36个百分点,制造业较上年末下降0.11个百分点。不良贷款余额前三位的行业为房地产业(12.79亿)、制造业(11.56亿)、批发和零售业(7.58亿)。

12. 华夏银行

截至2020年末,华夏银行不良贷款余额为379.76亿元,比上年末增加37.39亿元,增幅10.92%;不良贷款率为1.8%,比上年末下降0.03个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,京津冀地区占比40.03%,中东部地区占比为19.53%,西部地区占比为12.94%。不良贷款率变化方面,西部地区上升0.33个百分点,为1.76%,东北地区上升0.19个百分点,为5.28%。不良贷款余额变动方面,附属机构不良贷款余额从2019年2.80亿增加到2020年的6.30亿,上升125%;粤港澳大湾区从2019年的11.51亿增加到2020年的15.85亿,上升37.71%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为采矿业(6.64%)、制造业(5.59%)、批发和零售业(5.42%)。其中,采矿业2020年末不良贷款率较上年末下降0.35个百分点,制造业较上年末上升0.39个百分点,批发和零售业较上年末下降0.37个百分点。不良贷款率较低的行业有房地产业(0.01%)、租赁和商务服务业(0.25%)、水利、环境和公共设施管理业(0.35%)。不良贷款余额前三位的行业为制造业(107.48亿)、批发和零售业(76.51亿)、交通运输、仓储和邮政业(22.47亿)。

13. 交通银行

截至2020年末,交通银行不良贷款余额为976.98亿元,比上年末增加196.55亿元,增幅25.18%;不良贷款率为1.67%,比上年末上升0.20个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,长江三角洲地区占比21.43%,中部地区占比为18.43%,环渤海地区占比为17.46%。不良贷款率方面,环渤海地区上升0.75个百分点,为2.05%,海外地区上升0.69个百分点,为1%。不良贷款余额变动方面,海外地区不良贷款余额从2019年12.13亿增加到2020年的35.86亿,上升195.63%;环渤海地区从2019年的96.46亿增加到2020年的170.58亿,上升76.84%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(4.8%)、制造业(4.45%)、建筑业(2.71%)。其中,批发和零售业2020年末不良贷款率较上年末下降0.44个百分点,制造业较上年末上升0.34个百分点,建筑业较上年末上升1.17个百分点。不良贷款率较低的行业有金融业(0.01%)、水利、环境和公共设施管理业(0.07%)、电力、热力、燃气及水生产和供应业(0.97%)。不良贷款余额前三位的行业为制造业(293.01亿)、租赁和商务服务业(108.76亿)、批发和零售业(98.23亿)。

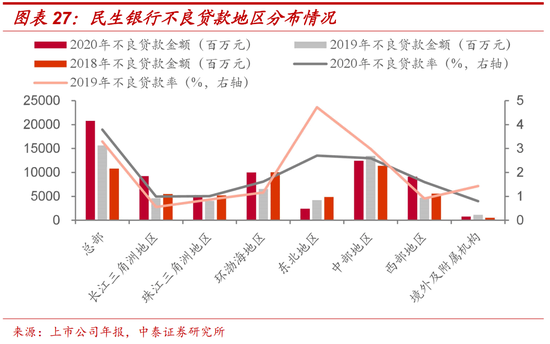

14. 民生 银行

截至2020年末,民生 银行不良贷款余额为700.49亿元,比上年末增加156.15亿元,增幅28.69%;不良贷款率为1.82%,比上年末上升0.26个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,总部占比29.69%,中部地区占比17.78%,环渤海地区占比14.29%。不良贷款余额变动方面,西部地区不良贷款余额从2019年末的47.24亿增加到2020年末的91.22亿,上升93.1%;环渤海地区从2019年末65.39亿增加到100.09亿,上升53.07%;总部不良贷款余额从2019年的156.29亿上升到207.96亿,上升33.06%。

不良贷款率较高的地区有总部(3.79%)、东北地区(2.70%)、中部地区(2.59%)。不良贷款率增加较快的有长江三角洲地区较上年末增加0.44个百分点,为0.99%;西部地区较上年末增加0.69个百分点,为1.6%;环渤海地区较上年末增加0.46个百分点,为1.62%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为采矿业(8.33%)、交通运输、仓储和邮政业(4.11%)、批发和零售业(3.54%)。其中,采矿业2020年末不良贷款率上升4.96个百分点,交通运输、仓储和邮政业上升2.73个百分点,批发和零售业上升1.43个百分点。不良贷款余额前三位的行业为制造业(102.46亿)、采矿业(86.92亿)、批发和零售业(60.36亿)。

不良贷款率较低的行业有水利、环境和公共设施管理业(0.05%)、金融业(0.25%)、电力、热力、燃气及水生产和供应业(0.52%)、租赁和商务服务业(0.62%)。

15. 南京银行

截至2020年末,南京银行不良贷款余额为61.74亿元,比上年末增加10.92亿元,增幅21.49%;不良贷款率为0.91%,比上年末上升0.02个百分点。

从不良贷款的地区分布来看,2020年末江苏、上海、北京和杭州的不良贷款率分别为1.04%、0.55%、0.68%、0.6%,分别较去年年末变化0.08、-0.45、-0.29、-0.38个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(2.91%)、居民服务、修理和其他服务业(1.77%)、科学研究和技术服务业(1.33%)。不良贷款率较低的行业有房地产业(0.004%)、住宿和餐饮业(0.04%)、水利、环境和公共设施管理业(0.06%)。不良贷款余额前三位的行业为批发和零售业(20.82亿)、租赁和商务服务业(15.6亿)、制造业(5.34亿)。

16. 宁波银行

截至2020年末,宁波银行不良贷款余额为54.56亿元,比上年末增加13.14亿元,增幅31.72%;不良贷款率为0.79%,比上年末上升0.01个百分点。

从不良贷款的地区分布来看,2020年末不良贷款金额中,浙江地区占比66.09%,上海、江苏、广东、北京占比分别为8.45%、15.80%、4.89%、4.77%。不良贷款率方面,上海市上升0.49个百分点,为1.21%,江苏省上升0.17个百分点,为0.6%,北京市上升0.08个百分点,为1.04%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为住宿和餐饮业(2.77%)、信息传输、计算机服务和软件业(1.87%)、房地产业(1.37%)。其中,住宿和餐饮业2020年末不良贷款率较上年末下降1.57个百分点,信息传输、计算机服务和软件业较上年末上升0.26个百分点,房地产业较上年末上升0.35个百分点。不良贷款率较低的行业有农、林、牧、渔业(0.13%)、租赁和商务服务业(0.21%)、交通运输、仓储及邮政业(0.33%)。不良贷款金额前三位的行业为制造业(12.07亿)、商业贸易业(5.89亿)、房地产业(5.02亿)。

17. 郑州银行

截至2020年末,郑州银行不良贷款余额为49.44亿元,比上年末增加2.99亿元,增幅6.44%;不良贷款率为2.08%,比上年末下降0.29个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为农、林、牧、渔业(6.45%)、制造业(6.44%)、批发和零售业(3.68%)。其中,农、林、牧、渔业2020年末不良贷款率较上年末下降14.93个百分点,制造业较上年末下降4.38个百分点,批发和零售业较上年末下降0.57个百分点。不良贷款率较低的行业有文化、体育和娱乐业(0.17%)、其他(0.46%)。不良贷款余额前三位的行业为批发和零售业(11.21亿)、制造业(9.65亿)、租赁和商务服务业(3.87亿)。

18. 邮储银行

截至2020年末,邮储银行不良贷款余额503.67亿元,较上年末增加75.23亿元;不良贷款率0.88%,较上年末上升0.02个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,中部地区占比29.58%,西部地区占比为21.64%,环渤海地区占比为12.93%,长江三角洲地区占比12.87%。不良贷款余额变动方面,中部地区不良贷款余额从2019年74.96亿增加到2020年的149.02亿,同比增加98.80%;西部地区从2019年的156.83亿减少到2020年的109.01亿,同比减少30.49%。

不良贷款的行业分布方面,不良贷款余额前三位的行业为交通运输、仓储和邮政业(77.59亿)、制造业(52.73亿)、批发和零售业(37.32亿)。不良贷款余额较低的行业有房地产业(0.17亿)、文化、体育和娱乐业(0.19亿)、采矿业(0.23亿)。

19. 浙商银行

截至2020年末,浙商银行不良贷款余额为170.45亿元,比上年末增加28.98亿元,增幅20.48%;不良贷款率1.42%,比上年末上升0.05个百分点。

从不良贷款的地区分布看,2020年末不良贷款中,长三角地区占比67.13%,中西部地区占比16.58%,环渤海地区占比10.83%,珠三角及海西地区占比5.46%。不良贷款余额变动方面,环渤海地区从2019年末13.37亿上升到18.46亿,上升38.07%,长三角地区不良贷款余额从2019年末的91.38亿增加到114.42亿,上升25.21%。

不良贷款率较高的地区有长三角地区(1.66%)、中西部地区(1.39%)、环渤海地区(1.10%)。其中,不良贷款率增长较快的为环渤海地区,较上年末增加0.29个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为制造业(6.01%)、批发和零售业(1.50%)、建筑业(1.19%)。其中,制造业2020年末不良贷款率较上年末上升0.60个百分点,批发和零售业较上年末下降1.27个百分点,建筑业较上年末下降0.64个百分点。不良贷款余额前三位的行业为制造业(81.87亿)、批发和零售业(14.93亿)、租赁和商务服务业(13.16亿)。

不良贷款率较低的行业有水利、环境和公共设施管理业(0.01%)、房地产业(0.09%)、住宿和餐饮业(0.38%)、电力、热力、燃气及水生产和供应业(0.40%)。

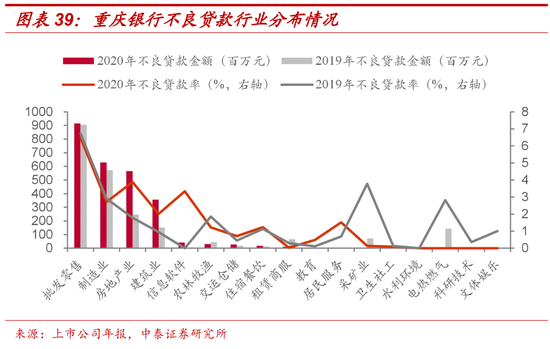

20. 重庆银行

截至2020年末,重庆银行不良贷款余额为35.64亿元,比上年末增加4.33亿元,增幅13.82%;不良贷款率为1.27%,较上年末持平。

从不良贷款的地区分布看,2020年末不良贷款中,重庆市占比73.16%,异地占比26.84%。不良贷款余额变动方面,重庆市不良贷款余额从2019年末的17.28亿增加到26.07亿,上升50.9%,异地从2019年末14.03亿下降到9.56亿,下降31.84%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为批发和零售业(6.49%)、房地产业(3.88%)以及信息传输、软件和信息技术服务业(3.34%)。其中,批发和零售业2020年末不良贷款率较上年末下降0.25个百分点,房地产业较上年末上升2.09个百分点。不良贷款余额前三位的行业为批发和零售业(9.15亿)、制造业(6.29亿)和房地产业(5.65亿)。

不良贷款率较低的行业有租赁和商务服务业(0.03%)、卫生和社会工作(0.09%)、采矿业(0.13%)。

21. 青岛银行

截至2020年末,青岛银行不良贷款余额为31.26亿元,比上年末增加2.75亿元,增幅9.63%;不良贷款率为1.51%,比上年末下降0.14个百分点。

从不良贷款的地区分布来看,2020年末山东省(除青岛)不良贷款占比79.43%,青岛市占比分别为20.57%。不良贷款率均较上年末有所下降,山东省、青岛市分别下降0.14、0.22个百分点,为1.51%、0.58%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为制造业(8.28%)、批发和零售业(1.45%)、交通运输、仓储和邮政业(0.78%)。其中,制造业2020年末不良贷款率较上年末下降0.53个百分点,批发和零售业较上年末下降1.03个百分点。不良贷款率较低的行业有水利、环境和公共设施管理业(0.10%)、其他(0.35%)。不良贷款余额前三位的行业为制造业(22.90亿)、批发和零售业(2.18亿)、建筑业(1.07亿)。

22. 青农商行

截至2020年末,青农银行不良贷款余额为31.37亿元,比上年末增加5.21元,增幅19.92%;不良贷款率为1.44%,比上年末下降0.02个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,青岛地区不良贷款余额为31.24亿,占比99.60%,其他地区不良贷款余额为0.12亿,占比为0.40%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为交通运输、仓储和邮政业(8.10%)、批发和零售业(3.46%)、住宿和餐饮业(3.04%)。其中,交通运输、仓储和邮政业2020年末不良贷款率较上年末上升6.5个百分点,批发和零售业较上年末上升1.79个百分点,住宿和餐饮业较上年末上升1.28百分点。不良贷款率较低的行业有租赁和商务服务业(0.05%)、农、林、牧、渔业(0.36%)。不良贷款余额前三位的行业为批发和零售业(8.29亿)、房地产业(8.15亿)、制造业(4.10亿)。

23. 苏州银行

截至2020年末,苏州银行不良贷款余额为25.92亿元,比上年末增加1.44亿元,增幅5.87%;不良贷款率为1.38%,比上年末下降0.15个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,苏州地区占比47.51%,江苏省内其他地区占比分别为52.49%。不良贷款率方面。苏州地区较上年末持平,为1.05%,江苏省内其他地区较上年末下降0.48个百分点,为1.93%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为制造业(4.33%)、农、林、牧、渔业(2.06%)、建筑业(1.65%)。其中,制造业2020年末不良贷款率较上年末下降0.24个百分点,农、林、牧、渔业较上年末上升0.62个百分点,建筑业较上年末上升0.61百分点。不良贷款率较低的行业有电力、燃气及水的生产和供应业(0.00%)、租赁和商务服务业(0.11%)、水利、环境和公共设施管理业(0.17%)。不良贷款余额前三位的行业为制造业(13.85亿)、批发和零售业(2.28亿)、建筑业(2.12亿)。

24. 成都银行

截至2020年末,成都银行不良贷款余额38.68亿元,较上年末增长5.63亿元,增幅17.04%;不良贷款率为1.37%,比上年末下降0.06个百分点。

从不良贷款的地区分布来看,2020年末不良贷款中,成都地区占比82.43%,其他地区占比分别为17.57%。不良贷款率方面,成都地区较上年上升0.22个百分点,为1.58%,其他地区较上年末下降0.81个百分点,为0.83%。

不良贷款的行业分布方面,不良贷款率排前三位的行业为住宿和餐饮业(29.18%)、居民服务、修理和其他服务业(27.26%)、采矿业(10.27%)。其中,住宿和餐饮业2020年末不良贷款率较上年末上升23.26%,居民服务、修理和其他服务业较上年末上升16.46%,上升幅度显著。不良贷款率较低的行业有房地产业(0.01%)、信息传输、软件和信息技术服务业(0.09%)、电力、热力、燃气及水生产和供应业(0.17%)。不良贷款余额前三位的行业为建筑业(8.48亿)、批发和零售业(7.66亿)、制造业(6.67亿)。

25. 贵阳银行

截至2020年末,贵阳银行不良贷款余额为35.36亿元,比上年末增加5.75亿元,增幅19.42%;不良贷款率1.53%,比上年末上升0.08个百分点。

不良贷款的行业分布方面,不良贷款率排前三位的行业为居民服务和其他服务业(7.62%)、房地产业(6.33%)、制造业(4.27%)。具体来看,房地产业2020年末不良贷款率较上年末增加4.87个百分点,制造业较上年末上升2.27个百分点,批发和零售业较上年末下降1.14个百分点。

不良贷款率较低的行业有交通运输、仓储和邮政业(0.12%)、租赁和商务服务业(0.13%)、信息传输、软件和信息技术服务业(0.29%)。

26. 渝农商行

截至2020年末,渝农商行不良贷款余额为66.45亿元,比上年末增加11.85亿元;不良贷款率1.31%,比上年末上升0.06个百分点。

不良贷款的行业分布方面,不良贷款余额较多的行业为制造业(29.62亿)、批发和零售业(14.41亿)。不良贷款率较高的行业为批发和零售业(8.02%)、制造业(4.85%)。不良贷款率较低的行业有租赁和商务服务业(0.01%)、建筑业(0.72%)。

27. 厦门银行

截至2020年末,厦门银行不良贷款余额为13.81亿元,不良贷款率为0.98%,较上年末下降0.20个百分点。不良贷款的行业分布方面,不良贷款率排前三位的行业为制造业(4.92%)、批发和零售业(2.23%)、租赁和商务服务业(1.43%)。

28. 常熟银行

截至2020年末,常熟银行不良贷款余额12.64亿元,较上年末增长2.08亿元,增幅19.63%,不良贷款率为0.96%,与上年末持平。从地区分布来看,2020年末常熟地区不良率为0.84%,常熟以外的江苏省内地区不良率为1.02%,江苏省外地区(村镇银行)不良率为1.07%。

29. 中国银行

截至2020年末,中国银行不良贷款余额2072.73亿元[4],较上年末增长290.38亿元,增幅16.29%;不良贷款率为1.46%,比上年末上升0.09个百分点。

30. 江苏银行

截至2020年末,江苏银行不良贷款余额158.29亿元,较上年末增长14.72亿元,增幅10.25%;不良贷款率为1.32%,比上年末下降0.06个百分点。

31. 无锡银行

截至2020年末,无锡银行不良贷款余额10.98亿元,较上年末增长0.68亿元,增幅6.6%;不良贷款率为1.1%,比上年末下降0.11个百分点。

32. 江阴银行

截至2020年末,江阴银行不良贷款余额14.37亿元,较上年末增长1.49亿元,增幅11.57%;不良贷款率为1.79%,比上年末下降0.04个百分点。

33. 张家港行

截至2020年末,张家港行不良贷款余额9.95亿元,较上年末增长0.13亿元,增幅1.28%;不良贷款率为1.17%,比上年末下降0.21个百分点。

34. 苏农银行

截至2020年末,苏农银行不良贷款余额10.09亿元,较上年末增长0.99亿元,增幅10.88%;不良贷款率为1.28%,比上年末下降0.05个百分点。

35. 西安银行

截至2020年末,西安银行不良贷款余额20.32亿元,较上年末增长2.3亿元,增幅12.75%;不良贷款率为1.18%,与上年末持平。

36. 北京银行

截至2020年末,北京银行不良贷款余额245.51亿元,较上年末增长42.53亿元,增幅20.95%;不良贷款率为1.57%,比上年末上升0.17个百分点。

37. 紫金银行

截至2020年末,紫金银行不良贷款余额为20.31亿元,比上年末增加3.13亿元,增幅18.23%;不良贷款率为1.68%,与上年末持平。

38. 长沙银行

截至2020年末,长沙银行不良贷款余额38.13亿元,较上年末增长6.31亿元;不良贷款率为1.21%,比上年末下降0.01个百分点。

[4] 数据为中国银行集团口径

三、总结

2020年商业银行的不良贷款总额有了较为明显的增长,整体不良贷款率提高。在地区分布上,通过梳理38家上市银行年报发现,东北地区、中西部地区和环渤海地区的不良贷款率相对较高。

根据上市银行年报披露行业不良贷款金额的22家银行[5]的可比数据,制造业、批发和零售业、建筑业是不良贷款分布最多的三个行业。租赁和商务服务业、房地产业以及采矿业的不良贷款金额也较高,而且大多数行业的不良贷款余额都呈一定的上升趋势。

与公用事业相关行业的不良贷率较低。上市银行不良贷款率普遍较低的行业主要分布在电力、热力、燃气及水生产和供应业,水利、环境和公共设施管理业,科教文卫业,金融业,信息传输、软件和信息技术服务业。

根据分行业披露不良贷款率的25家银行[6]的可比数据,有11家上市银行的租赁和商务服务业贷款不良率连续两年上升。交通运输、仓储和邮政业和房地产业均有7家,建筑业有6家,电力、热力、燃气及水生产和供应业有3家。

不良贷款较为集中地出现在个别行业,表明相关行业的景气度和企业经营状况迅速恶化,也意味着银行可能进一步收紧相关行业信贷政策,而现实中银行抽贷往往是导致企业资金链断裂的最后一根稻草,相关行业企业偿债能力和压力不确定性大为上升。

建议投资者谨慎分析相关行业企业的经营情况和偿债能力,高度关注银行不良处置与信贷行为的变化,对于已出现银行贷款违约的发行人考虑以预期违约为由申请法律救济。

[5] 数据选取的22家银行分别是:工商银行、光大银行、杭州银行、华夏银行、建设银行、交通银行、民生 银行、宁波银行、农业银行、平安银行、青岛银行、青农商行、上海银行、苏州银行、邮储银行、渝农商行、招商银行、浙商银行、郑州银行、中信银行、重庆银行、成都银行。

[6] 数据选取的25家银行分别是:工商银行、光大银行、贵阳银行、杭州银行、华夏银行、建设银行、交通银行、民生 银行、南京银行、宁波银行、农业银行、平安银行、浦发银行、青岛银行、青农商行、上海银行、苏州银行、兴业银行、邮储银行、渝农商行、招商银行、浙商银行、郑州银行、中信银行、重庆银行。

四、风险提示

信贷政策收紧;行业超预期变动;数据采集不完整

责任编辑:赵思远

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)